玩转期权策略万花筒

2014-12-17聂军

聂军

2013年11月8日,中国金融期货交易所正式启动沪深300股指期权仿真交易,至今其已平稳运行了10个月;上交所ETF期权、个股期权也已启动仿真交易。随着国内首个场内期权产品的推出时间渐近,以期权为工具构建的各类策略也将大行其道。对冲基金作为应用各种期权策略最多最灵活的群体,有必要提前深入研究,对各基础策略的要点领会于心,在需要时灵活应用。

如果投资者预期股价在一定区间较为稳定、出现滞涨;如果投资者预期股价会大起大落;或者股价在未来1个月内会下降而在两个月后会上升;又或是未来股价将出现急跌如此种种非单边上涨或下跌的情形,盈利模式不再是简单的买入或卖出,该采用何种策略?

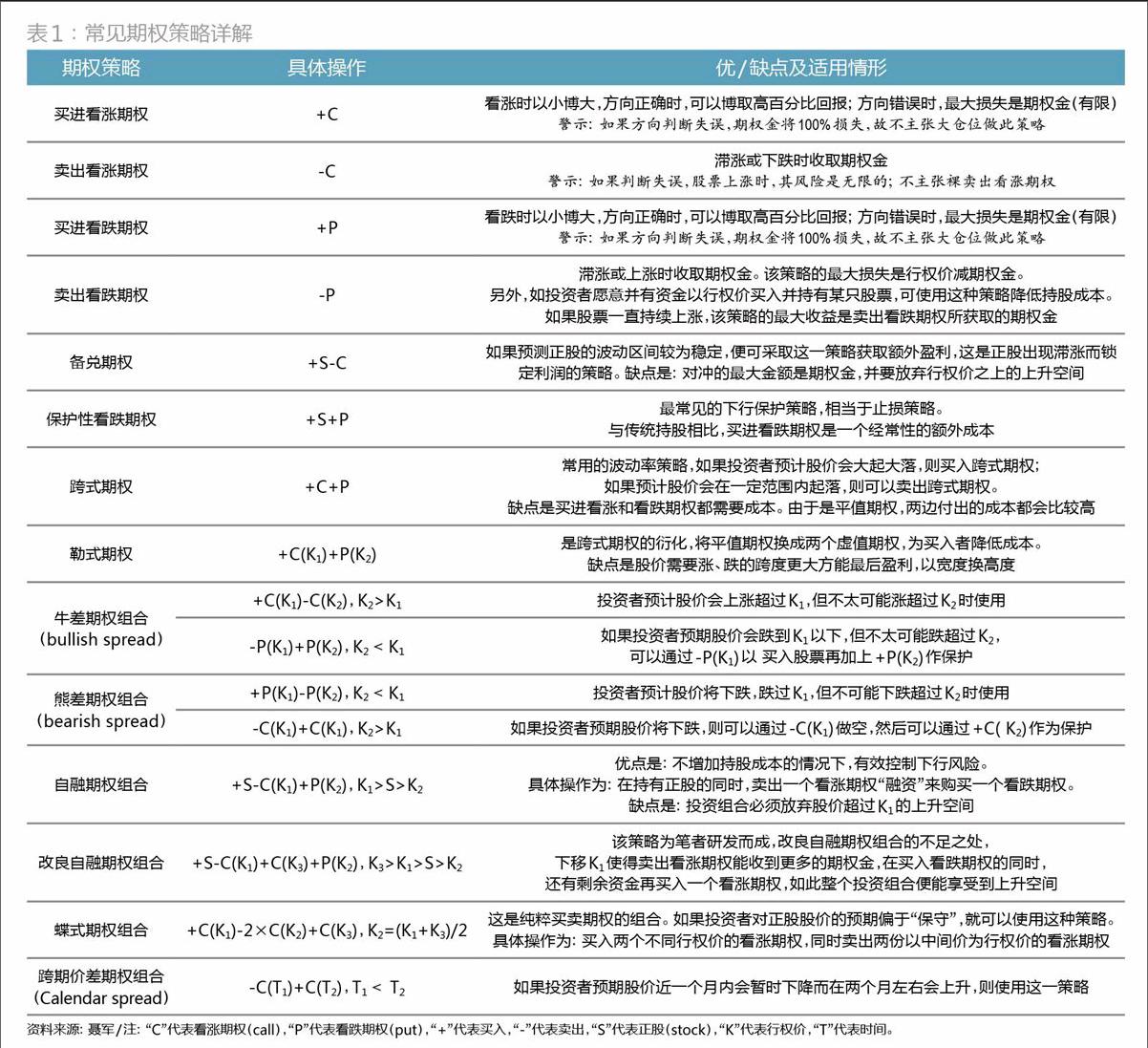

对于单一买入或者卖出股票的策略,盈利几乎是不可能完成的。但透过期权来构建合理的投资组合,则可以实施投资者的预期。期权世界是一个用科学量化的方法来实现投资艺术的地方,常见的期权策略包括买进/卖出看涨期权、买进/卖出看跌期权、备兑期权、保护性看跌期权、跨式期权等十余种(表1)。当然,投资者也可以在此基础之上,通过各种组合和改良优化,衍生新的期权策略。

裸做空看涨期权策略:

等于单边做空股票,风险无限

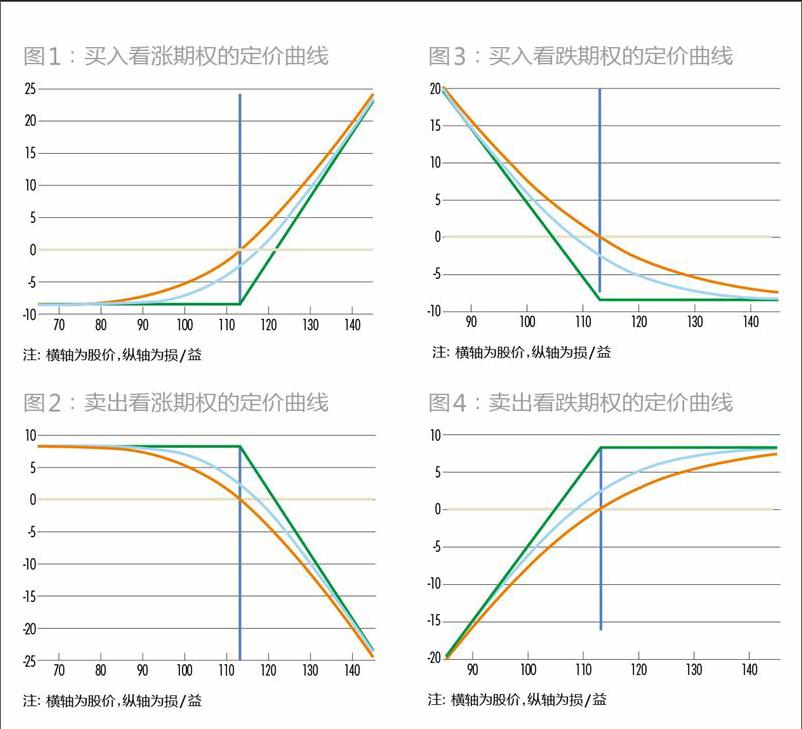

在期权的世界中,参与者既可做多,也可做空,由此可以衍生出4种单一的期权策略:买入看涨期权、卖出看涨期权、买入看跌期权、卖出看跌期权。透过期权定价曲线,投资者可以对这4种策略的盈亏点一目了然(图1、2、3、4)。

买入、卖出看涨期权和买入、卖出看跌期权,是4种比较单一的策略。然而,透过定价曲线,可以看出,做多与做空的风险和收益千差万别,任何一本教科书都会阐述清楚,在此不赘述。一般来说,做多期权的最大损失是期权金,做多看涨期权和看跌期权,均是如此。不过,需要注意的是,与正股股价相比,虽然期权金的绝对数额要小得多,但一旦在行权日归零,损失也是100%。从期权定价曲线看,做空看涨期权是收益有限而风险无限的品种,不过做空看跌期权的风险还是可控。总体说来,做多看涨期权、做多看跌期权、做空看跌期权的风险通常是可控的。

重点需要注意的是做空看涨期权。裸做空看涨期权的潜在风险是无限的,这是个危险而刺激的游戏。裸做空看涨期权等同于单边做空股票,并且还有杠杆,其收益是卖出看涨期权后收到的期权金,但其损失则会是巨大的。我们不主张裸做空看涨期权。

卖出看跌期权:

不用直接买入正股,却能降低持股成本

如果投资者很喜欢一只股票并准备买入持有时,不妨采取卖出看跌期权的策略,这样可以以自己希望的合理价格买入股票,并降低成本。这个策略的关键问题是,投资者确实想要买入这只股票,并有资金按其所定的价格买进。

做空看跌期权的风险点在于,它使做空者的“选择权”变成了义务—必须接受行权并以行权价买入股票。在行权时,做空看跌期权者如果没有足够资金接受行权,券商将强行以市价卖出行权购入的股票。当市价低于行权价时,参与者往往会承受损失,或许数目还不小。

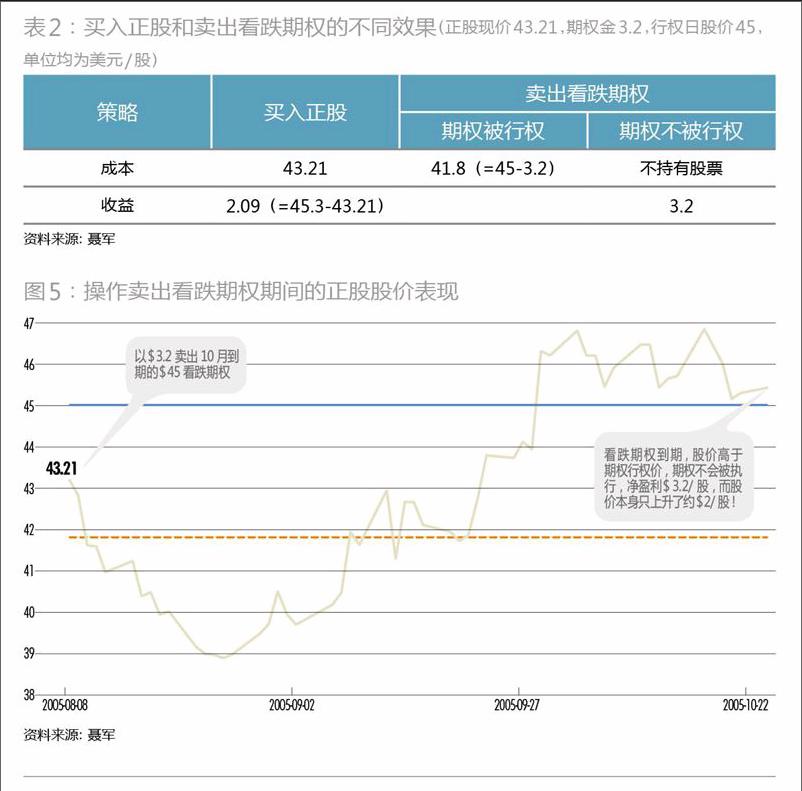

先通过一个例子来对比直接买入股票和卖出该股的看跌期权,会产生什么样的不同效果。假如某只股票现价是43.21美元/股,行权日收盘价为45.3美元/股(图5)。按常规方式,投资者直接在二级市场买入股票,支付的股价是43.21美元/股。

然而采取卖出看跌期权的迂回方式,投资者也能买入该股票,而且其价格还低于二级市场。具体操作方式如下。以3.2美元/股卖出两个月后行权价格为45美元/股的看跌期权。如果股价在行权日报收45美元/股之下,则看跌期权被行权,投资者有“义务”以45美元/股买入该股票。那么,投资者的实际持股成本便下降为41.8美元/股(=45-3.2)。而如果行权日股价高于45美元/股,则看跌期权将不被行权,投资者直接收益3.2美元/股,然后又可以重复此操作。

以该期权的行权日、股票45.3美元/股的收盘价来计算两种策略的收益。若投资者一开始直接支付43.21美元/股买入该股,其至行权日的收益为2.09美元/股(=45.3-43.21),显然低于卖出看跌期权策略3.2美元/股的收益(表2)。

另外一个有趣的例子是新东方,其股价变化蕴含的暴利机会确实令人咋舌。2012年7月17日,美国证监会公布调查新东方VIE结构变动的消息,其股价大跌34%;第二天,做空机构浑水研究(Muddy Water Research)乘机发布早已准备好的唱空报告,其股价进一步暴跌35%,两天市值缩水57%。然而,新东方股票的隐含波动率(Implied Volatility)则从50%左右狂飙至149%(图6)。

即使投资者不能把握新东方正股暴跌的获利机会,也可以通过期权享受到此事件带来的收益。如果投资者在及时研判分析美国证监会报告及仔细研读浑水唱空报告后,加之平时对新东方所做的充分调研使其对新东方的业务运行有足够信心,在市场处于巨大恐慌之时,完全可以果断出手,及时在2012年7月18日卖出新东方的看跌期权,捕捉高隐含波动率带来的红利机会。以每股4美元卖出2012年9月22日到期的新东方看跌期权,至2012年8月15日,该期权只值58美分,净赚3.42美元(图7)。新东方股价探底9.5美元/股,不过该投资者做好以12美元/股买入新东方股票的准备,弹药充足。

备兑期权策略:

有效降低投资风险,

并增强投资回报

看涨期权的价值随股价上升而上升,随股价下跌而逐渐趋于零,这一特性为投资者提供了一个很好的对冲工具和策略。备兑期权(Covered Call)策略是在买进股票后再做空相应股数的看涨期权。假设行权价为K,而期权金为C。这样,在行权日,如果股价未涨超过K+C,则备兑期权策略不仅收益优于传统单独持股,并且风险明显低于后者。当股价在行权日超过K+C时,备兑期权的收益低于传统单独持股,但在整个过程中,备兑期权的风险显著低于传统的单独持股策略。endprint

以特斯拉的正股和期权为例说明备兑期权。2014年3月3日买进100股特斯拉的正股,价格为250.56美元/股;同时卖出一张2015年1月17日到期、行权价为265美元/股、期权金40.4美元的看涨期权。

对比特斯拉正股和备兑期权组合的走势,备兑期权策略的优势便一目了然:有效降低投资风险的同时增强了投资回报。相比于特斯拉的正股,备兑期权组合的波动率要小得多,比如,2014年8月22日收市时,备兑期权组合的年化波动率为16%,而特斯拉正股的年化波动率为30%;同时,自2014年3月3日至2014年8月22日,备兑期权组合的收益为10.17%,而特斯拉股票的收益率仅为2.48%(图8)。备兑期权组合中如何选择期权合约是有趣的工作,以后有机会再作详细介绍。

备兑期权策略虽能有效降低风险并增强回报,但其不足之处是,对冲的最大金额是期权金,并要放弃行权价之上的上升空间,亦即利润被“锁定”了。另一个“正股+期权”的策略是保护性看跌期权(protective put),这是一种最常见的下行保护策略,相当于止损策略。与传统持股相比,该策略的缺陷是:买进看跌期权是一个经常性的额外成本。

将备兑期权与保护性看跌期权结合起来我们就有了“自融期权策略”,即+S-C(K1)+P(K2)。如前所述,该策略的优点是不增加持股成本的情况下,有效控制下行风险。具体操作为:在持有正股的同时,卖出一个看涨期权“融资”来购买一个看跌期权。但其缺点是投资组合必须放弃股价超过 的上升空间。

改良自融期权策略:

不增加持股成本,提供下行保护

顾名思义,这一策略是自融期权策略[+S-C(K1)+P(K2),表1]的改良版。

笔者曾经在路透社-旗鱼系统软件公司担任金融工程师,负责开发和建立各种金融衍生产品的数学模型,我们所建的风险管理系统KVAR+曾经是全球市场上最早的风险值(VaR)系统之一,被第一本关于风险值的专著《Value at Risk》收录作为范例。改良自融期权策略便由笔者研发并付诸实践。为了克服自融期权策略无法享受正股的上升空间的缺陷,我们在自融期权策略的基础上增加买入虚值看涨期权,便能使投资组合在同样成本之下享受上升空间。

以某只市场价为169元/股的股票为例,来看如何构建这个策略。以169元/股买进100股正股;以0.43元/股买进行权价为160元的看跌期权;以1元/股卖出行权价为171元的看涨期权;以0.48元/股买进行权价为173元的看涨期权。

如此构建之后,尚有0.09元/股(=1-0.43-0.48)的盈利。也就是说,投资组合不仅提供了下行的保护,也打开了上行空间,还比传统的“裸持股”略有盈余,虽然小,但确实是正的现金流。最为关键的是,投资组合可能承担的最大损失为5.27%[-5.27%=(160-169+0.09)/169],通过在上升空间里仅割舍1.18%[(173-171)/169=2/169]的利益来构建起一个坚实的保护层。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。

看懂期权两大特性

免做期权交易“先烈”

非线性

与传统投资标的不同,期权最大的特点在于其非线性损益结构:在定价曲线上不同点处的期权的杠杆效益不同。比如看涨期权,股价上升,期权价值也上升;股价下跌,期权价值趋零,而不会继续下降为负值。这种特征使得期权可以用来作为对冲工具降低风险,比如买入一个看跌期权,可以有效保护投资的下行风险,而备兑期权可以在降低投资风险的同时增强回报。投资者正可以利用期权的非线性特征,来构建不同的期权组合以对冲一些风险。

值得一提的是,期权和期货的中文翻译仅一字之差,但二者差异甚大。期货是线性产品,而期权是非线性产品,两者之间可以完全不相关。

高杠杆

期权的原始目的在于风险管理,但人们很快发现,还可以利用期权的高杠杆来实现高回报。在17世纪的“郁金香”热中,期权的投机性就得到了淋漓宣泄。

期权的高杠杆性从特斯拉的案例中可见一斑。2014年7月18日,特斯拉正股价格上涨2.14%至220.02美元/股,而由于临近到期日,2014年8月1日到期、行权价为265美元/股的看涨期权暴涨了283.33%至0.92美元。其杠杆倍数高达132倍(附表)。如此高的杠杆效应难免引无数英雄竞折腰,期权也因此被投机者称作“最佳投机工具”。

需要特别强调的是,如果期权被用来作为风险管理工具,会为投资者的投资组合降低风险,有些策略还能为投资者带来超额收益。但是,如果只是一味地把期权作为投机工具,并无节制地放大杠杆,迟早会出问题。可以预料,在中国开放期权交易之初,会产生一大批“先烈”。合理地利用虚值期权的高杠杆特性,的确可以使投资者在判断准确的情况下短期内赚得极高的回报,但是笔者再次呼吁,期权产品应该主要用于对冲来降低投资风险,其次才是作为投机工具,切不可本末倒置。

此外,期权还有一个好处:除了柜台期权(OTC)外,期权通常经过交易所交易,这样就使得交易所是期权交易者的对手机构,从而使得期权交易者不必太担心对手到期违约的问题。

在期权交易的实践中,参与者应该牢记看涨期权持有者不享受正股的分红权,看跌期权持有者也不用支付分红。endprint