不同规模养殖能繁母牛经济效益分析

2014-12-15鲁录

鲁 录

(甘肃省临夏州畜牧技术推广站,甘肃 临夏731100)

母牛繁育是肉牛产业链中最脆弱的环节[1],也是农村家庭经营性收入的主要来源。临夏回族自治州是我国西部牛产业的重要组成部分,畜牧业生产方式较为独特的地区,草食畜牧业成为农村经济的战略性主导产业,但是自繁自育量小,育肥牛源不足,能繁母牛年均递增不足4%[1],过度依赖外地购进,产业发展后劲不足。因此,了解当地能繁母牛养殖的生产经营现状,掌握饲养规模、养殖周期和成本收益,对探寻相对合理有效能提高养殖水平、降低生产成本和市场风险,为能繁母牛养殖增产增收提供参考。

1 材料与方法

于2013年5月~2014年3月对全州能繁母牛养殖普查登记。2013年底,牛存栏为38.04万头,能繁母牛存栏13.21万头;其中能繁母牛养殖户存栏87 868头,规模养殖户存栏36 439头,养殖场存栏7 793头,能繁母牛占存栏量的34.7%;主要分养殖户、规模养殖户、养殖场(小区)三种类型;品种主要是西门塔尔牛、秦川牛、利木辛牛等高代杂种。在普查登记的能繁母牛中随机选择具有不同代表性的养殖规模,进行走访调查,共110户(见表1)。

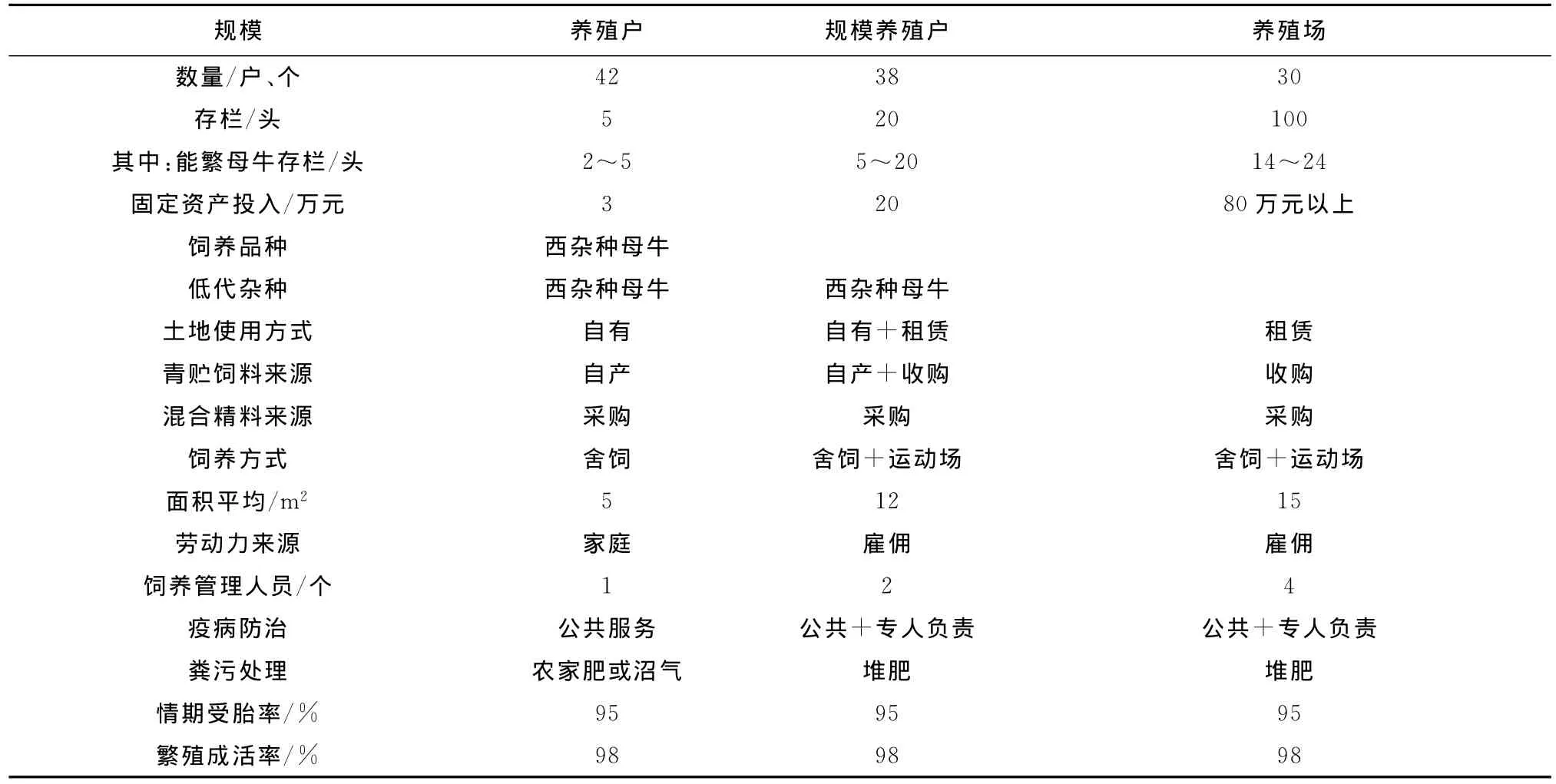

表1 临夏地区能繁母牛不同规模养殖生产现状

1.1 养殖户

存栏牛5头左右,能繁母牛存栏2~3头,架子牛1~2头左右,能繁母牛与架子牛混养;农户院内或房屋建有专门的养牛舍,人畜不分离,没有独立运动场,平均5m2/头;承包土地种植玉米,青贮饲喂,精料采购浓缩料或料精;牛粪堆积作为农家肥;利用家庭自有劳动力,清理粪便,饲养管理粗放;由村级防疫员、兽医提供防疫和技术服务,犊牛断奶或6月龄出售;母牛产犊断奶后休养2月左右,进行人工冻精配种繁殖。

1.2 规模养殖户

存栏牛20头左右,能繁母牛存栏5~8头,架子牛12~15头左右,能繁母牛与架子牛分开饲养;大多建有独立的单列式牛舍,人畜分离,有独立的运动场,平均12m2/头;收购玉米秸秆进行青贮,精料采购浓缩料;牛粪堆积发酵后出售给附近农户做农家肥;劳动力不足,需要雇佣1~2名饲养员,清理粪便,定时饲喂,饲养管理简单;由村级防疫员、兽医定期提供防疫和技术服务,按需收取技术服务费;犊牛6~12月龄后出售,母牛产犊后休养1~2月,进行人工冻精配种,继续繁殖。

1.3 养殖场

具有一定的资金,育肥经验丰富,大多收购架子牛进行育肥,很少饲养能繁母牛养殖,即便是存栏的能繁母牛也是在购入架子牛时对体况体貌好的犊牛有选择性的保留,单独饲养母牛,有独立的运动场,平均15m2/头,存栏牛100头左右,能繁母牛存栏14~24头;大量收购玉米秸秆进行青贮或租用土地种植饲用玉米进行青贮,精料采购浓缩料或有自己生产实践中的配方饲料饲喂;劳动力缺乏,需要雇佣4名饲养员,按时清理粪便,定时定量饲喂,有一定的饲养管理办法;聘请有专门畜牧兽医专业技术人员,制定有详细的防疫制度和消毒措施;犊牛断奶后自育,能繁母牛休养1月后,进行人工冻精配种,继续繁殖。

2 能繁母牛养殖经济效益计算

为了便于比较不同养殖规模能繁母牛的养殖成本,养殖户、规模养殖户、养殖场从6月龄购入,6~16月龄育成期,16~17月龄初配[2],17龄至27月龄妊娠期,27月龄产新犊牛,新犊牛至30月龄断奶,30~33能繁母牛恢复期(新生犊牛3~6月龄出栏),能繁母牛周期按2年3月为依据。能繁母牛养殖效益=总收入-总生产成本。总生产成本包括费用直接生产费用和间接生产费用[3]。其他生产费用按一致处理,不列入计算之内。

3.1 直接生产费用

包括犊牛成本、精粗饲料费用、饲养人工费、水电费、配种及防疫消毒费。养殖户不计养殖人工费用,计算对养殖户家庭用工也进行了折价。

3.1.1 犊牛成本 按一致水平,购入断奶犊牛160 kg,市场价25元/kg,价值4000元计。

3.1.2 按照能繁母牛不同阶段生理特点和饲养标准 调整饲喂的精料、粗料比例,给母牛提供适合生长和饲草料,确保母牛生产性能和寿命。根据养殖户、规模养殖户、养殖场生产记录和不同阶段饲喂比例,计算出不同阶段投入情况(见表2)。各阶段精料补充料按体重的1%饲喂[2];青贮饲料含有大量有机酸具有轻泻作用,母牛妊娠后期不宜多喂,产前15d停喂或减量饲喂;干草充足供应;保证清洁饮水。精料补充料平均按2.6元/kg计,青贮按0.5 kg计,干草按0.3元/kg计。

表2 临夏地区能繁母牛不同规模养殖精粗料统计表

3.1.3 饲养人工费及其他费用 根据养殖户、规模养殖户、养殖场养殖的规模计算出饲养人工费每头每天为2元、1.2元、1元;管理费每头每年50元计;水电费按每头100元计;冻配及防疫消毒费每头160元。

3.2 间接生产费用

包括固定资产折旧费、土地流转租赁费和贷款利息。

3.2.1 固定资产折旧 基础设施主要包括圈舍房屋建设、道路、青贮窖池、铡草机、粉碎机等基础设施,折旧年限按20年,净残值率为0.05[3]。折旧率=(1-净残值率)/预计使用寿命(年)×100%=4.75%。基础设施折旧=投入资金×年折旧率/存栏牛数量=分别为780、1266、1012元(年·头)。

3.2.2 贷款利息 贷款用于饲草料购置,年贷款利率6%,利息分别为每头180、150、58.8元(见表3)。

表3 临夏地区能繁母牛不同规模生产周转金统计表

3.2.3 土地租赁费 牛舍按不同类型,养殖户圈舍为自有土地修建,不计算土地租赁费;规模养殖户、养殖场流转2.5亩、17亩土地,含饲草料种植土地,粪污堆积发酵场所等,按每亩每年1200元,分别为每头每年150元、200元。

表4 能繁母牛不同规模繁殖周期养殖投入情况对比表

3.3 能繁母牛养殖收入

3.2.1 能繁母牛折价 能繁母牛由于生物资产的终身市场性特征[4],决定了能繁母牛一生的每个育龄阶段均可面向市场销售。因此,为了便于计算,在能繁母牛养殖的最终阶段,将能繁母牛按市场价格进行增值折价。能繁母牛属于生产性生物资产,是以繁殖获取犊牛为目的,既是产品又作为生产资料[5]。按能繁母牛每头1.3万元计,一般使用年限6年进行折旧计算,净残值率为0.2。年折旧率=(1-净残值率)/预计使用寿命(年)×100%=0.8/6×100%=13.33%;母牛年折旧=母牛固定资产原值×年折旧率=1733元(年/头)。

公允价值[5]=期末存栏能繁母牛体重×市场毛重平均价格;能繁母牛折价(生物资产减值)=公允价值-购入价格-(母牛年折旧×使用年限)=公允价值-购入价格-(1733×2)。

3.2.2 犊牛出售 犊牛断奶后再饲养3个月,活重150kg以上时,按市场价26元/kg出售计,除去3-6月龄饲料成本300元/头。

3.2.3 牛粪 养殖户、规模养殖户将牛粪堆积发酵后还田或进行沼气发酵后循环利用,养殖场将牛粪堆积发酵还田,每头每年收入200元。(见表5)

表5 能繁母牛不同规模繁殖周期养殖收入对比表

3.3 效益

能繁母牛养殖周期24月龄;能繁母牛养殖利润=总收入-总支出。年利润率=年净收入/总收入×100%。

表6 能繁母牛不同规模繁殖周期效益对比表

3 结果

从表2、表4可以看出,养殖场饲料投入比规模养殖户、养殖户高,在母牛第一个繁殖周期内,养殖户、规模养殖户、养殖场饲料投入分别占67.1%、71.4%、71.5%,成本在养殖场最高,规模养殖户、养殖户次之[6];养殖户的饲养人工费成本较高,但仍比外出打工挣的少[7];三者的年净收入分别为898元、1012元、947元,头均规模养殖户比养殖场多盈利65元,比养殖户场多盈利114元,规模养殖户利润最好,体现了适度规模的效益。同时,调查中发现养殖户饲养的母牛和犊牛不论从体况、出生重、平均日增重都略高于规模养殖户和养殖场。

在实地调查中,发现养殖户、规模养殖户投入较养殖场少,根据机会成本原理,养殖户、规模养殖户可以选择饲养能繁母牛,也可以放弃母牛饲养,转而选择外出务工,对肉牛产业健康持续发展造成一定的影响和制约[8]。在调查中发现,一旦养殖户、规模养殖户出售了牛犊,也就意味着放弃育成牛快速增长所带来的收益,而肉牛育肥场正是利用了这个科学原理,实现了育肥增收增效;而出售犊牛主要原因就是母牛饲养周期长,投入资金多,回收造成困难,劳动力成本增加等。王消消等也有类似报告[6]。因此,为了鼓励和支持能繁母牛存栏,夯实牛产业发展基础,建议每头能繁母牛每年给予500元的生产性奖励。

从表3中可以看出,犊牛毛重价格在高位运行,牛肉销售价格连续上涨,有利于能繁母牛效益增加,提高场户养殖积极性;但牛肉价格一旦出现下跌,肉牛养殖者将造成经济损失,对能繁母牛养殖产生冲击,应采取饲料价格、犊牛销售价格的监测预警,防止市场波动给能繁母牛养殖带来的风险。

根据调查,部分有养殖经验和经济基础的养殖户,希望适度扩大养殖规模,建议通过科技指导和技术培训,帮助制定能繁母牛养殖计划,扶持他们成为规模养殖户,采用适时冻配、犊牛早期补料、早期断奶等实用技术,降低犊牛培育成本,缩短产犊周期,提高能繁母牛利用率,发挥母牛的最大效益。

养殖户、规模养殖户可充分利用秸秆等粗饲料资源降低养母牛的成本,增加经济效益,还可减少资源浪费和环境污染,增加土地有机质含量[3]。在调查中发现,能繁母牛的培育期越短,同等条件下附加在培育阶段的成本就越小,带来的经济效益越高,反之经济效益就低,因此合理控制母牛产出间隔期,减少周转带来的风险。

4 结论

规模养殖户能繁母牛养殖头均效益比养殖户、养殖场高。

[1] 何春贵.临夏牛业[M].兰州:甘肃科学技术出版社,2011.

[2] 杨泽霖.家畜繁殖员[M].北京:中国农业出版社,2006.

[3] 张微,朱跃明.不同肉牛生产规模的经济效益比较分析[J].中国农业通报.2009,25(09):1-5.

[4] 何向荣.生物资产会计新问题探讨[J].财会月刊.2012,(10):27-29.

[5] 田莹莹,胡安琴.中外生物资产计量模式选择及相关会计核算[J].财会月刊.2012,10:65-68.

[6] 王消消,何龙,杜甘露.等.繁殖母牛养殖效益分析[J].中国草食动物科学.2012,32(2):70-73.

[7] 张亚一,何龙,王琼.等.带犊繁育体系母牛养殖经营模式的效益分析[J].中国草食动物科学.2012,32(6):66-71.

[8] 杜甘露,何龙,王琼.等.小规模肉牛养殖场经济效益的调查分析[J].养殖与饲料.2012,10:4-8.