估时作业成本法在医院成本精细化管理中的应用

2014-12-14张卫东刘孜卓陈海滨赵尧辉

冯 书 张卫东* 刘孜卓 陈海滨 赵尧辉

作业成本法直接将三级成本分摊核算体系扩展到了四级,也就是将科室成本进一步分摊到了产品和服务,从而核算出产品和服务的成本,这是实现按病种付费,按人头付费等新型付费方式的基础[1]。

估时作业成本法(time driven activity-based costing,TDABC),也叫时间驱动作业成本法,它是传统作业成本法的改进,依照“服务消耗作业,作业消耗资源”的理念,通过作业这种桥梁来建立服务和资源消耗之间的因果联系,从而将资源消耗产生的费用合理地分配到指定的成本对象上,比如订单、服务等。

1 估时作业成本法的实施环节

估时作业成本法的实施有3 个环节:(1)定义作业;(2)定义服务;(3)核算固定成本。

1.1 定义作业“作业”(activity)代表了一种资源组合[2],其表现形式多种多样,可以是一个部门,一个流程,一项工作,一个活动,也可以是一个人或一台机器。但在实践中,作业往往命名为“XX 人员”或者“XX 设备”,以此直观地表明作业就是资源这个基本理念,这里的“人员”可以理解为全副武装的人员,即占用一定空间以及配备一定辅助工具的人员,而“设备”代表了占用一定空间,以及消耗一定辅助资源的设备。在TDABC 系统中,每一个作业必须满足两个基本条件:(1)作业必须可以明确计量;(2)组成作业的资源在配置比例上要保持相对稳定。如果不满足上述两个条件,那么作业定义就不合理,必须进一步将其细分为多个作业。

组织大多数资源(人力资源和设备资源)都可以用时间来衡量,所以TDABC 主要使用时间来计量作业的消耗量,这也是名称中“Time driven”的由来。但一些资源必须使用其他计量方式,比如:办公室面积需要用“平方米”来计量。

当定义作业的工作完成后,就需要计算每一个已定义作业的单位费用,在TDABC 系统中称作产能成本率,具体计算方式是:将一个作业在固定时间段内产生的总费用除以作业在这个时间段可以供应的产能,其分子涵盖了某一个时间段与作业有关的一切费用,分母代表了作业可以供应的实际产能时间,这里的实际产能时间指产能合理的最大供应,一般按照理论工时的80%计算[3]。比如:1 个人1 天在岗位8 小时,那么除去休息、开会等与相应工作无直接关系的时间,真正投入工作的时间可能只有7小时,8 小时代表了理论工时而7 小时代表了实际产能。

1.2 定义服务 TDABC 系统认为,服务代表了组织和顾客之间的一种利益交换关系,服务不仅要说明组织为顾客提供了什么,更要说明在这个过程中消耗了多少资源,服务定义就是构建一种资源消耗模式,编写一张资源消耗的说明书。TDABC 仅仅从资源消耗是否相同来区分两个服务项目,而在日常管理中,我们定义服务项目,除了需要考虑资源消耗这个因素外,还需要考虑方便理解,历史传承,科学研究,成本效益等其他许多与作业资源消耗无关的因素。两种定义服务的理念之间的冲突,在实践中增加了TDABC 系统的复杂性,具体表现为:(1)过度的分类:日常使用的服务分类对于TDABC 来说,是没有必要的。比如:使用CT16 检查头部和使用CT16 设备检查胸部,从医学的角度来说,它们是两个完全不同的检查服务,但是从资源消耗的角度来看,这两个服务项目消耗的资源量几乎相同,是可以合并成一个服务项目的。(2)资源消耗影响因素纳入不完全:资源消耗与顾客本身的特征以及环境的特征息息相关,一些没有考虑的因素可能显著地影响资源消耗的水平,结果导致同一项服务对于不同的顾客或者同一项服务在不同的环境中(比如:不同的时间点)消耗的资源存在显著的差异,比如:CT16 颅骨扫描服务,卧病在床的患者由于准备时间较长,对CT16 设备资源的占用要比可以自主行动的患者要多很多。

综上所述,我们必须立足当前正在使用的服务定义并通过两个步骤:(1)合并归类;(2)补充附加属性,得到适用于TDABC 系统的服务定义,即:

当定义服务的工作完成后,我们必须进一步明确上述“顾客附加属性”和“附加环境属性”是如何影响作业耗时的,这就需要使用耗时方程来描述:

1.T_i_0:常规时间,代表了大多数情况下的作业i 的耗时。

2.T_i_n:表示影响因素n 增加一个单位,作业i 耗时的平均增量。

3.影响因素_i_n:表示引起作业时间额外消耗的因素。

参数(T_1_0,T_1_n,… T_i_n)的获取方式多种多样,传统作业成本法认为一线工作人员最了解资源消耗的情况,所以使用问卷调查加数理统计的方式获取上述信息,而TDABC 认为一线工作人员由于多种原因(记忆误差、自身利益等),即使了解资源消耗的真实情况,也可能不会提供真实的信息。

通过TDABC 服务的定义,我们进一步可以得到服务项目理想固定成本的计算公式,这个公式的变量是“影响因素_i_n”。

1.3 核算固定成本 (1)获取服务原始记录。服务原始记录主要说明服务名称,相关顾客特征以及相关环境特征等影响因素,典型结构是:

比如:

这些服务记录手动处理费时费力,一般从企业ERP 系统或者医院HIS 中自动获取,TDABC 系统往往与ERP 系统或HIS 集成使用。

(2)计算各个作业实际利用时间。将服务项目的耗时方程应用到上述服务原始记录后,可以得到每一项服务所有的作业耗时(在数据库中用1 条记录表示),比如:

进一步汇总计算后,我们可以得到所有作业的产能平均利用时间,其表示1 个作业每天实际利用和消耗的平均值。

(3)计算作业资源利用效率以及闲置产能费用。在服务量相对稳定的情况下,通过下面的公式计算流程效率,流程闲置产能费用,闲置产能总费用[4]。

2 以某公立医院CT16 扫描室为例

2.1 定义CT16 作业 CT16 扫描室可以分为多个作业:(1)助理人员:主要从事申请单处理,打印CT报告,以及CT 报告分类与分发工作;(2)检查人员:主要从事操作CT 设备,CT 图像后期处理及排版,撰写CT 报告工作;(3)CT16 设备:上述人员每人配备一台计算机,平均占用3 平方米办公室面积。CT16 设备占用40 平方米房屋面积,另外还消耗定量的水电费和维修费。将上述费用分别汇总并且都按照每天完全工作7 小时来计算,得到各个作业的产能成本率,见表1。

表1 CT16 作业的定义以及各个作业的产能成本率

2.2 定义CT16 服务以及确定时间方程 通过现场观察和专家意见,确定影响CT16 作业耗时的两个主要因素是:(1)检查部位;(3)患者是否可以自己行动;CT16 常规服务是按照检查部位的不同来定义的,并且假定每项服务只检查1 个部位。当1 位患者1 次申请检查多个部位时,信息系统自动将其当作多项服务来处理。

采用现场追踪的方法,跟踪记录各种CT16 服务的作业耗时,得到的数据采用聚类分析,最终将CT16 各种服务简化归纳为3 类,并且得到每类服务的平均作业耗时,见表2。

当患者卧病在床,不可以自己挪动时,CT16 检查准备时间延长,所有服务都需要多占用检查人员时间5 分钟以及CT16 设备时间5 分钟,所以理想固定成本增加89.75 元(5 ×0.45 +5 ×17.50),比如,瘫痪的患者做头部平扫的理想固定成本为139.5 元(89.75 +49.75)。

综上所述,CT16 服务的时间方程为

表2 CT16 服务的分类以及每类服务的平均作业耗时

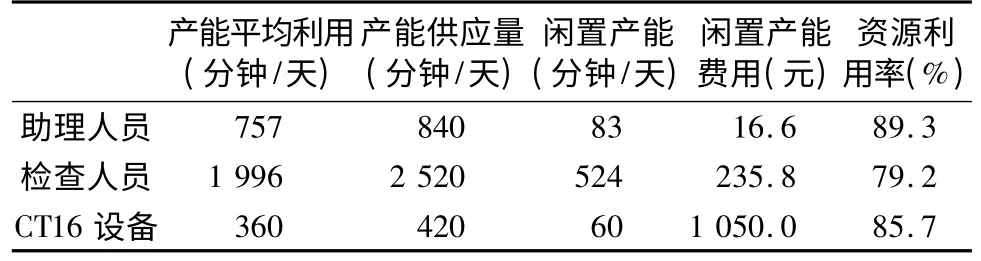

2.3 CT16 科室作业产能利用率分析 从CT16 科室信息系统中提取3 个月的患者服务记录,应用时间方程后,以天为单位汇总,然后取平均值,最终得到助理人员,检查人员以及CT16 设备3 个作业的产能日平均利用,见表3。

表3 CT16 科室各个作业的闲置产能费用以及各个作业的资源利用率

汇总所有作业的闲置产能费用后,我们得到闲置产能总费用为1 302.4 元/天,也就是说,CT16 科室资源闲置造成每天1 302.4 元的货币损失,从表表格中我们看出,助理人员工作效率最高,将近90%,改进空间不大,如果考虑服务需求波动,助理人员有时可能会出现产能供应不足的问题,而检查人员工作效率最低,只有79%,有较大的改善空间,但最应该关注的是CT16 设备的利用率,因为CT16设备产能成本率很高,所以其闲置产能费用很高(占闲置产能总费用的80.6%),管理人员应该进一步分析具体原因,提出相应的措施来提高CT16 设备利用率。

除了资源利用率分析,作业成本法最重要的一个应用是服务项目的效益分析,以头部平扫和腰椎(5 个椎体)平扫两个CT16 服务项目为例,见表4。

CT16 常规服务定价跟检查部位的大小有关,腰椎平扫的扫描面积大概是头部平扫的两倍,所以收费价格也大概是头部平扫的两倍,但经过TDABC系统分析,我们发现,腰椎平扫的理想成本与头部平扫的理想成本之间相差不大,最终的结果就是:腰椎平扫的理想收益较高,其降价空间也非常大,如要通过降价来提高服务量时,这个信息就非常有价值。

表4 CT16 服务项目效益分析 (元)

3 在公立医院应用TDABC 系统的启示

3.1 TDABC 是医院精细化成本管理的一种具体实现 医院精细化管理是医院管理发展的趋势,其核心思想是消除浪费,重视问题的细化,重视科学量化,但医疗服务的复杂性,不确定性以及多样性,大大增加了医院成本管理的难度,TDABC 依托ERP和HIS,可以降低医院成本管理的复杂程度,同时也为医疗服务价格改革、按病种付费等其他新型付费制度的建立提供工具支持。

3.2 TDABC 可以实现快速更新 随着信息系统的完善和发展,医院费用数据的获取成本逐渐降低,于是医院成本系统的构建理念从“精确的获取费用原始数据做细致的处理”转变为“快速的处理费用数据,实时更新成本系统防止信息过期”,TDABC 系统可以方便快速的进行调整以适应医院自身业务的变化以及外部环境的变化,为医院节省管理成本。

1 邹俐爱,龙钊,刘琳,等.作业成本法在MRI 及CT 成本测算中的应用研究[J].中国卫生经济,2012,31(8):94-96.

2 彼得·特尼.作业管理的第一本书[M].陈仪,译.北京:中国财政经济出版社,2006:63.

3 黄成礼,朱微微.以时间驱动作业成本法核算病人护理成本方法探索[J].中国医院管理,2009,29(2):60-62.

4 陈力楠.估时作业成本法在医院的应用研究[J].财会通讯·理财版,2007,(6):80-81.