85后单身励志女白领的购房规划

2014-12-12文熙

文熙

上一期,我们给一个湖南的准军官小伙子做了规划,后来这个读者专门加了记者的微信,聊理财事宜。这一期,我们又收到一封湖南长沙辣妹子发来的求助函,她希望我们的理财师也能给她做一份个人理财规划。

个人基本情况如下:

李凤,生于1985年,长沙人,典型的85后白领,至今单身。

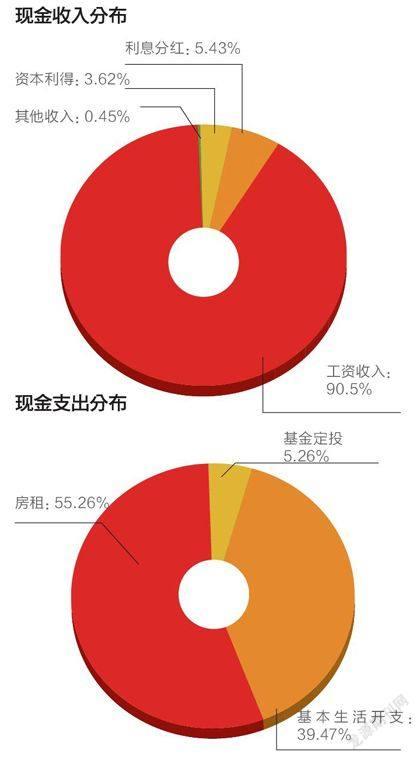

2008年,本科毕业的她,来到北京的高等学府继续求学,硕士毕业后,孤身一人留在北京奋斗。目前,她在一家杂志社工作,月薪5000元,后期还有上涨空间。单位提供社保,没有公积金。

工作了几年,李凤攒下了一张7万元的定期存单,三年期,年化收益率5%,明年到期。

说起这张存单,中间还有个小插曲。

“存定期的时候,本来是准备买房的。后来想,一个人,还是再等等吧。”李凤告诉记者,两年前,她本想用这笔钱买个房,但当时她是单身,就想着先把钱存起来,等找到了男朋友,然后一起买房。“结果等到现在,他也没出现。”

两年过去了,李凤仍是孑然一身,可是房价却蹭蹭的直线上涨。

现在,李凤想明白了,男朋友可以暂时没有,但房子一定得牢牢抓在手心。所以,她想着明年存单到期后,在老家先按揭购买一套小户型的房。目前,她看中了一套40万元左右的房子。

除了7万元存款,她还外借给朋友2万元,时间为半年,大概有1200元的利息。活期的存款部分,基本保持在8000-10000元。另外,她从2012年3月开始定投基金,银行卡每月自动投200元,目前赚了300元左右。

开销方面,她每月的房租需2100元,生活费需1000到1500元不等。无任何商业保险。

理财目标:

1、2015年购买一套40万元左右的小户型房

2、保险是否需要补充?最好实际点便宜点。

杨波

中国理财规划师协会认证理财规划师,1997年加盟平安人寿,2010年加盟中意人寿,任资深业务经理,连续入围中意人寿全国高峰会。

“资产配置过于简单,通过投资提高净资产规模的能力偏低,不利于财富的增长。可适度调整资产结构,增加投资资产。”

财务现状分析:

李小姐的财务状况比较好,控制支出能力较强,结余合理。但资产配置过于简单,通过投资提高净资产规模的能力偏低,不利于财富的增长。可适度调整资产结构,增加投资资产,以提高净资产水平。综合偿债能力很强,负债为零,应当进一步优化财务结构,适当提高负债水平,以提高资产规模。流动性资产规模偏高,反映资产增值能力不足,需降低流动性资产占比,以提高资产收益性。

李小姐属于典型的“都市单身女白领”,有稳定的工作、良好的生活和消费习惯,注重储蓄,有一定的风险意识,希望通过自己努力,过独立自主的生活。

综合理财建议:

A|紧急备用金

李小姐的结余几乎全部用于储蓄,流动性非常高,但收益性相对较差。从紧急备用金角度考虑,银行储蓄应为3-6个月家庭开支,以3000元/月、3个月计,只需准备10000元左右的银行储蓄,作为紧急备用金即可。可适当增加投资性资产,增加收益。

B|投资调整

李小姐目前最主要的目标是明年购置40万元小户型房子一套,目前的投资方式收益偏低,无法满足购房的计划。建议将在银行的定期存款7万元,以及借给朋友的2万元,基金定投积累的6100元全部拿出来,投入到收益更高的投资产品中,例如P2P等,估计年收益10%左右。这样的话,加上本年度结余中提取一部分,基本可以满足30%的购房首付。

C|保险规划

李小姐没有商业保险,单位也未缴纳住房公积金,只有基本的社保。如果明年购置房产的话,个人抗风险能力太低,如果发生重大状况,可用的保障资金很少,而且房产在变现能力上相对较差,所以,个人保障需要首先考虑。而健康保障方面,因为没有任何商业保险,所以,重大疾病的保障、意外及医疗的保障也必须考虑。

保险方案

从保单生效开始,李小姐拥有的寿险保障是200000元,意外保障是400000元,如果有什么不测,至少可以保证李小姐购置的房产不受影响,同时为家人提供充足的保障。重大疾病保障为390000元,轻症疾病保障90000元,住院报销10000元/次,可保证疾病发生时,有足够的疾病治疗费用,可以安心养病。此外,意外医疗费用10000元,可在社保之外有所补充,住院补贴200元/天,重症住院400元/天,可以在疾病或意外发生时,弥补收入损失。

这个计划,每年需要李小姐从结余中拿出6315元,约占年收入的10%。年度结余的30%,未来随着收入的增长,可考虑逐步增加保障额度,同时考虑养老、理财规划等。

郭孟

中德安联人寿保险有限公司资深业务督导,2009年加入安联,对产品体系、投保、核保规则、产品卖点尤其健康险、少儿险有深入的研究以及销售经验。

“一年内李女士应避免大额消费,节约生活开支。可以选择短期银行储蓄、货币基金、国债等安全保守储蓄方式,保证现有财务积累资金安全。”

家庭目前每月收支状况

李女士收入稳定,且正值事业上升期,收入来源及职业发展稳定。财务目标非常明确,希望在明年能够购买一套40万元左右的小户型房产。在接下来的一年中,按照首套房首付30%计算的首付款12万元左右预算,是首先要满足凑齐的。

保险方案如下:

李女士现有7万元存单,明年到期本息共8.05万元。朋友的借款,收回后共计2.12万元。定投基金截止到2014年8月有200元×30个月+300元盈利,共6300元。每月5000元左右收入,刚性生活支出约3100~3600元,每月有1900~1400元剩余。可以简单选择一年期零存整取银行储蓄方式积累下来,12个月后约有2.28~1.68万元。加上手头的8000~10000元的活期应急金,明年交付房子的首付12万元,可以说并无压力。因为她没有公积金,只能选择商业贷款28万元左右。按照目前的银行基准贷款利率估算,以等额本息方式还款、20年贷款期,李女士之后每月要还款2096元。如果李女士选择继续留在北京工作,考虑到未来收入提高,新购房在老家长沙出租所获得租金以800~1000元估计,每月除生活开支和还贷之外,还能有500~1000元结余。如果未来李女士回到家乡长沙居住、工作,虽然收入水平有可能波动,但是因为生活消费水平大幅下降,且不需考虑每月2100元房屋租金,所以每月结余可能不会有太多变化。

所以,一年内李女士应避免大额消费,节约生活开支。可以选择短期银行储蓄、货币基金、国债等安全保守储蓄方式,保证现有财务积累资金安全,确保明年实现购房计划无压力。

李女士也将进入而立之年,尽管目前无其他家庭责任和负债,但是无论考虑购房后背负还贷责任和压力,还是自身健康存在的变化风险,都应该考虑购买保险。保险保障上,建议李女士在意外风险与重大疾病方面做好充分保障。因意外或疾病等重大风险有可能导致工作或生活发生变故,而让之前努力付之东流。所选择产品的交费年限可考虑尽量延长。相比一次性缴清,购买同样的重疾保额,缴费年限越长,如10年、20年、30年等,每年的保费会低很多,对目前李女士每月的缴费压力小。更重要的是,在漫长的缴费期内,考虑到通货膨胀和李女士的收入实力也会逐步增长,期缴形式更经济、更能体现购买保险产品四两拨千斤,转移重大经济风险的本质。如不发生重疾,也是本金零存整取的积累过程。

以中德安联安康逸生综合保障计划为例,它特别适合缴费能力不高的年轻单身族,全面解决人生各项风险,免除后顾之忧,可做重大意外、重大疾病的专项保障金,亦可作为养老之用。(见表)

针对李女士的情况,每月只需月收入的10%左右, 缴费31年至60岁,即可获得30万元的重大疾病及身故保障金;如无上述重大风险,70岁仍可获得30万元,作为补充养老金。

另外,还可考虑补充意外险的保障,选择一年期的意外险产品。以安联的畅行万里意外险产品为例,每年只需缴368元,即可获得20万元意外身故及残疾保障金、20万元私家车意外身故及残疾保障金、80万元航空意外身故及残疾保障金、每年3万元的意外伤害医疗报销金。

这样,可以在李女士经济承受能力内,给予比较全面的健康、意外保障,配合现有北京市城镇职工保险。

点评:

对李凤的建议,个人感觉,首要的是抓紧找个老公,两人合力购房,轻轻松松。至于理财师杨波提供的P2P建议,笔者认为这是高风险工具,不适合购房款的投资。