高收益银行理财产品 从备受追捧到坠入深渊

2014-12-12李彩凤

李彩凤

近年来银行理财产品数量不断扩充,但及时披露信息的却甚少,尤其是高收益高风险中的结构性理财产品。《中国银行业理财市场半年度报告(2014年上半年)》数据显示,今年上半年共有1169款结构性理财产品到期,其中不足35%的结构性理财产品披露了实际收益。另外,今年上半年共有82450款理财产品进行了兑付,未达到最高预期年化收益率的理财产品,都是结构性产品。其中有31款理财产品出现了亏损,平均每款亏了本金的9.41%,这31款产品绝大部分是结构性产品和代客境外理财产品。就今年8月份的第一个星期,就有7款结构性产品没有实现预期最高收益率,要知道像结构性理财产品这样的高收益产品在头几年是非常受欢迎的银行理财产品。

股票、指数挂钩型产品曾经备受追捧

从2006年开始,股市出现一轮大牛市,同时,CPI也持续走高,投资者的理财需求达到了前所未有的旺盛。保本型理财产品虽然风险低,但收益也低,显然已经不能满足投资者对财富增值的欲望。不少尝到了股市高回报滋味的投资者,对银行理财产品的预期收益也比以往有所提高。

在这样的大背景下,银行也适应市场需求,大力推出高风险高收益理财产品。挂钩股票、指数的理财产品层出不穷,其比例大大超过稳定收益型理财产品。

据悉,当时这类高风险高收益产品预期收益率最少也在30%以上,各大商业银行都将此类产品作为吸引客户的法宝,市场销售好一片火热。据媒体当时报道,各银行推出的高收益银行理财产品,都是与股票、股指或商品指数挂钩的产品。譬如,2007年6月6日,交通银行正式推出“得利宝?QDII——澳视群雄”理财产品,既可享受H股长期看好带来的股市收益,更可获得澳大利亚元预期升值带来的汇率收益,最高收益达到了30%。而且早前交行推出的首款指数挂钩型QDII产品,自发售之日起两周内,5亿元的预售额度也是销售一空,超过了预售额度的145%。

高收益高风险 年投资10万收益不足40元

那时,股市牛了、基金正火、央行加息,各家银行使出浑身解数,加速推出了各种让人耳目一新的理财产品,投资收益也屡创新高。然而,高收益意味着高风险,这是投资市场恒久不变的道理。在2007年股市大好的情况下,浦发汇理财F2产品年投资10万元收益不足40元,就是一个典型的例子。

资料显示,按照合同约定,浦发汇理财F2产品金额10万元,期限一年,不能提前赎回,预计年收益为0%-16%,收益支付日为2007年12月28日。但根据银行公示,该产品实际收益率仅0.0396%。这意味着一年投资10万元,只能获得39.6元的收益,连银行活期存款的收益都没赶上。尽管在2007年股市大涨时代,收益为零,让人匪夷所思,遭到投资者普遍质疑,但是浦发银行客服人员解释,F2产品按照公式计算,实际差值为零,这一年当中央行几次调息,因此有了利息方面的收益。

查询头几年的资料,和F2产品一样闹得沸沸扬扬的“零收益”产品,单单2008年3月份就有6款,分别有星展银行 “3个月利率挂钩人民币保本投资产品”、宁波银行“2007年第三期汇通理财产品人民币12个月期港股挂钩”以及浦发银行的“‘汇理财’外汇理财2007年第三期F4计划”、“‘汇理财’外汇理财2007年第三期F2计划”、“‘汇理财’2007年第8期G2计划 (人民币)”、“‘汇理财’2007年第8期G1计划(人民币)”。

中低风险的稳健型产品开始唱主角

随着股市的动荡来临,以及“零收益”、“负收益”、“腰斩清盘”,银行理财产品市场遭遇的寒流一波比一波来得凶猛。伤透心的投资者,实在无力纠缠于这上面,纷纷转投了中低风险的稳健型产品。原本购买相对稳定的银行理财产品的都是一些老年人,一时间很多中青年人也斥资加入了这个队伍。

资金从股市和高风险银行理财产品上转移到中低风险的稳健型产品寻求避险,让中低风险的稳健型产品开始唱起了主角。在选择理财产品上,把“稳健”当做了先决条件,很多中低风险的稳健型产品一经推出后,很容易就能售空。比如,建行“利得盈”人民币理财产品,每期数亿元的发售规模,分发到各分行,一般当天即售罄。一些预期收益较高的稳定型短期理财产品,有时根本到不了普通投资者手里,就被大额客户几笔大单买走。

在采访中,冯先生也向《投资与理财》记者表示:“高风险的产品我也买过,曾经受过益,但是现在市场情形不一样了,我只是个普通的打工者,挣的工资不是很多,所以说还是稳重理财,保收保入更好一些。”

与此同时,银行理财产品也发生了巨大变化,银行通过调整,一些高风险产品也悄然出局了。

非保本浮动收益类产品占据半壁江山

除了投资者倾向中低风险的稳健型产品,很多银行对高风险产品也表现出了回避的态度,包括理财经理向投资者介绍理财产品时,也不会像以前一样夸大收益,而是注意规避风险了,产品风险大的,他们一般也不会向投资者推荐。即便是需要介绍,也会先评估投资者的风险承担能力,并且再三强调理财产品的风险。而在另一边,银行正在发行的理财产品中,稳健型理财产品占据了主导地位。

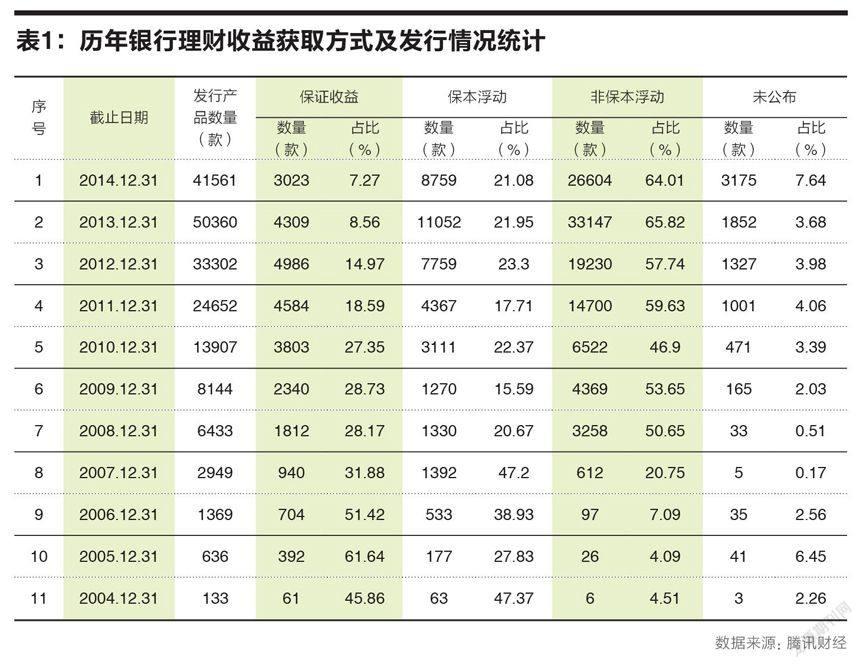

根据腾讯理财产品超市的数据可以看出,现在保本保息的银行理财产品越来越少了,非保本浮动收益类产品则越来越多。2014年截至目前发行的银行理财产品中,保证收益的3023款,占比7.27%;保本浮动的8759款,占比21.08%;非保本浮动的26604款,占比超过了总量的一半,达到64.01%,同时也超过了2012年的19230款。从表1中我们可以看出,非保本浮动收益类的产品占比逐年增加。

据悉,这一方面是由于固定收益类资产收益率下降,另一方面也是由于将“资产池”中资产多样化,有利于稀释监管风险以及提高产品收益。

此外,从投资方向来看,除了综合类之外,主要是在债券货币市场类和结构性产品上;从投资期限来看,主要集中在1-3个月,2014年发行的产品中,投资期限为1-3个月的占了44.34%,接近去年全年的48.64%,其次是6-12个月的占据25.75%。