我国董事会跨期内生性的双向传导机制研究

2014-11-29杨青陈峰丁平

杨青,陈峰,丁平

(复旦大学经济学院,上海200433)

我国董事会跨期内生性的双向传导机制研究

杨青,陈峰,丁平

(复旦大学经济学院,上海200433)

董事会与公司绩效的系统关联一直是公司治理研究中的重点与难点课题。基于董事会跨期内生性假设,对中国市场2300多家上市公司2003至2012年的面板数据进行固定效应和随机效应的交叉滞后分析,发现董事会特征与公司绩效之间存在双向因果关系:(1)从董事会特征到公司绩效的跨期传导机制明显存在,并且当公司绩效采用市场价值指标(托宾Q)度量时更加显著;(2)从公司绩效到董事会特征的跨期传导机制并不完全,结果仅支持公司绩效对于董事会规模的跨期影响,却并不支持公司绩效对于董事会独立性的跨期影响。

跨期内生性;董事会规模;董事会独立性;公司绩效

一、引言

作为公司治理的重要内部机制,董事会最基本的两大作用是监督管理层和为公司经营提供决策。现代董事会公司治理研究主要以代理理论为基础,尤其突出实证主义代理理论。大量文献从外生性角度研究了董事会在解决代理问题中的作用,如对董事会规模、董事会独立性和董事会行为等与公司绩效的关系进行分析。[1]然而,研究的结果却很难达成一致,大量文献并未发现董事会特征与公司绩效之间的系统性联系,究其原因在于忽视了董事会的跨期内生性问题。[2]

在董事会跨期内生性的视角下,学界就董事会特征与公司绩效之间的联系逐渐达成了共识,但现有研究主要集中在美国、欧洲等发达国家与地区市场,对新兴及转型国家市场情况的考察并不多见。[3]在这样的背景下,本文的研究就具有重要的理论和实际意义:一方面可以有效验证我国市场上董事会跨期内生性问题的存在性,考察我国董事会跨期内生性特质与公司治理绩效的关系;另一方面可以弥补国内文献的不足,为深化国有企业改革提供新的视野和理论支持。

在国内董事会跨期内生性的研究基础上,本文使用我国市场的最新数据,区分了市场价值指标和会计利润指标对董事会特征的作用强度,同时也考察了董事会规模和独立性对公司绩效的不同影响,力图通过实证分析来全面揭示我国董事会跨期内生性下的双向传导机制。

二、文献回顾

传统的理论研究认为,较大的董事会很难有效运行并且很有可能被管理层操纵。大多数实证分析证实了董事会规模与公司绩效两者之间的负相关关系。[4]然而,也有一些截然相反的结果。[5]相较而言,在检验董事会独立性对公司绩效的影响上,实证结果似乎更无规律可循,大多数学者发现两者之间负相关或无关。[6]这与传统的理论背道而驰,后者认为更多的独立董事可以通过监督管理层进而提高公司绩效。

在理想情况下,如果公司根据价值最大化来选择董事会结构,回归方程只涵盖合适的控制变量,那么董事会结构和公司绩效的统计规律就不复存在,也就是说,只存在唯一的最优董事会结构。[7]这从反面证明:董事会特征(至少是规模和独立性)存在着一定的内生性。而且,这种内生性还可能是众多文献在实证研究上难以获得一致结果的原因。

国外文献方面:遵循内生性的视角,Hermalin和Weisbach认为以往公司治理的实证结果既可以看作一种均衡现象,又可以看作一种非均衡现象。其中,董事会结构是由公司组织内部的代理人问题内生形成的。[8]Wintoki等学者进一步指出,以往关于公司治理和公司绩效统计的研究往往存在着严重的动态内生性问题。对于董事会结构的研究,除内生性这一重大问题之外,还要考虑董事会特征与公司绩效之间存在跨期作用的可能。[2]582虽然之前大多数理论模型中并没有明确动态或跨期的概念,但在许多内生性的研究中已经包含了董事会特征的动态决定因素。其中,Hermalin和Weisbach假设公司原本就呈现一种和谐的自组织状态,他们认为董事会结构取决于CEO和董事会之间的讨价还价,但他们的研究结果属于非均衡分析。[9]在Raheja设计的博弈模型中,最优董事会规模和结构是CEO提议项目、内部董事揭发真相与外部董事调查项目三者间的博弈结果,但这一模型并未考虑博弈扩展到多期的情况。[10]与此相类似,Harris和Raviv从代理成本入手,考察如何降低外部董事和内部董事之间信息交流的损失,分析了外部董事和内部董事的均衡收益。[11]这种分析框架可以显示出,作为公司信息环境代理变量的公司外在可见特征(如规模、增长机会、年龄、杠杆等)与董事会特征之间存在着系统关联。[3]748

国内文献方面:于东智首次提出独立董事作用的发挥可能具有“时滞”的推断,尽管随后的实证分析并没有为这一假设提供依据,但“时滞”的提出具有重要的启发和借鉴意义。[12]于东智和池国华以1998至2001年在深、沪证交所上市的1160家公司为研究样本,结合董事会稳定性的指标,验证了以前年度的绩效会对当年的董事会平稳性产生影响,但是后者却无法对未来公司的绩效做出解释和说明。[13]在去除一系列干扰因素的影响之后,李汉军和张俊喜发现:绩效差的上市公司倾向于第二年增加独立董事。而对于这些公司,即使“时滞”达三期,新增加的独立董事也会对绩效产生正面影响。[14]丁平的研究不仅接受李汉军和张俊喜的上述发现,而且还确认了独立董事与绩效之间的相关性与绩效指标的选择有关。[15]郝云宏和周翼翔运用GMM估计的实证结果支持了董事会独立性与公司绩效之间的跨期联系,但无论是长期还是短期,董事会规模与公司绩效均无显著关联。[16]周翼翔发现董事会结构与绩效之间存在跨期作用的可能,但这种跨期影响主要取决于绩效变量选择,而且他也强调,董事会结构与绩效自身存在着动态正向调整的过程。[17]

三、研究设计

(一)研究假设

在基于外生性前提假设的传统模型中,董事会保持较大的独立性将带来更好的公司决策,并降低代理成本。然而在内生性模型中,董事会特征与公司绩效相互影响。一般认为,较差的公司绩效会直接促使股东提高董事会的独立性,而董事会的独立性越高,公司的绩效也会越好。从这种关于独立性与绩效之联系的一般性立场以及两者之间均衡关系的测定与影响因素的复杂性出发,我们有必要进一步从不同角度,依据不同方法来研究两者之间的关系。

内生性模型构建的另一个难题在于相关变量对于均衡影响并不是即时的。具体来说,公司实际的财务指标是瞬时变化的,而公司绩效只是阶段性(月度、季度、年度等)公布的,所以,董事会特征之于公司绩效的作用和影响必定存在时滞。同时,基于公开资本市场的公司绩效度量又可以看作是连续性的,这在一定程度上又弥补了时滞。除此之外,董事会成员一般保持稳定,一旦进入董事会,一般任职1至3年。这在一定程度上会阻碍董事会特征趋于均衡。这样一来,较差的公司绩效将不能影响到即时的董事会特征,而只能影响一段时间之后的董事会特征。届时,董事会成员不同的任职期限将进一步增大测量难度。

基于以上分析,本文借鉴Davidson和Rowe的提法,构建跨期内生性模型。[18]在模型的第一阶段,董事会特征将影响公司相关决策,由于决策时滞和财务公告的时滞关系,这些决策对绩效的影响不在第一阶段体现,而是推迟到第二阶段。鉴于内生性的原理,另一路径(从公司绩效到董事会特征)也将受制于时滞影响,第一阶段的公司绩效将不会立即影响到董事会特征,类似地,这一影响也将推迟到第二阶段。循此继进,由于时滞影响,第二阶段的变化所产生的影响将在第三阶段体现,第三阶段的变化所产生的影响将在第四阶段体现,等等。

综合以上跨期内生性模型所包含的双向传导机制,本文提出如下研究假设:

H1:上一期的公司绩效将影响到下一期的董事会特征;

H2:上一期的董事会特征将影响到下一期的公司绩效。

(二)研究样本、数据与变量

1.样本选取与数据来源

本文以国泰安数据库(CSMAR)为样本池,选取中国市场上市公司2003至2012年数据,剔除部分数据缺省、董事会规模为0以及公司雇员数低于10的条目,最后得到2300余家上市公司为期10年的面板数据,记13610条目。为得到有效数据,一些数据经过VBA编程处理,实证分析均采用stata12统计软件。

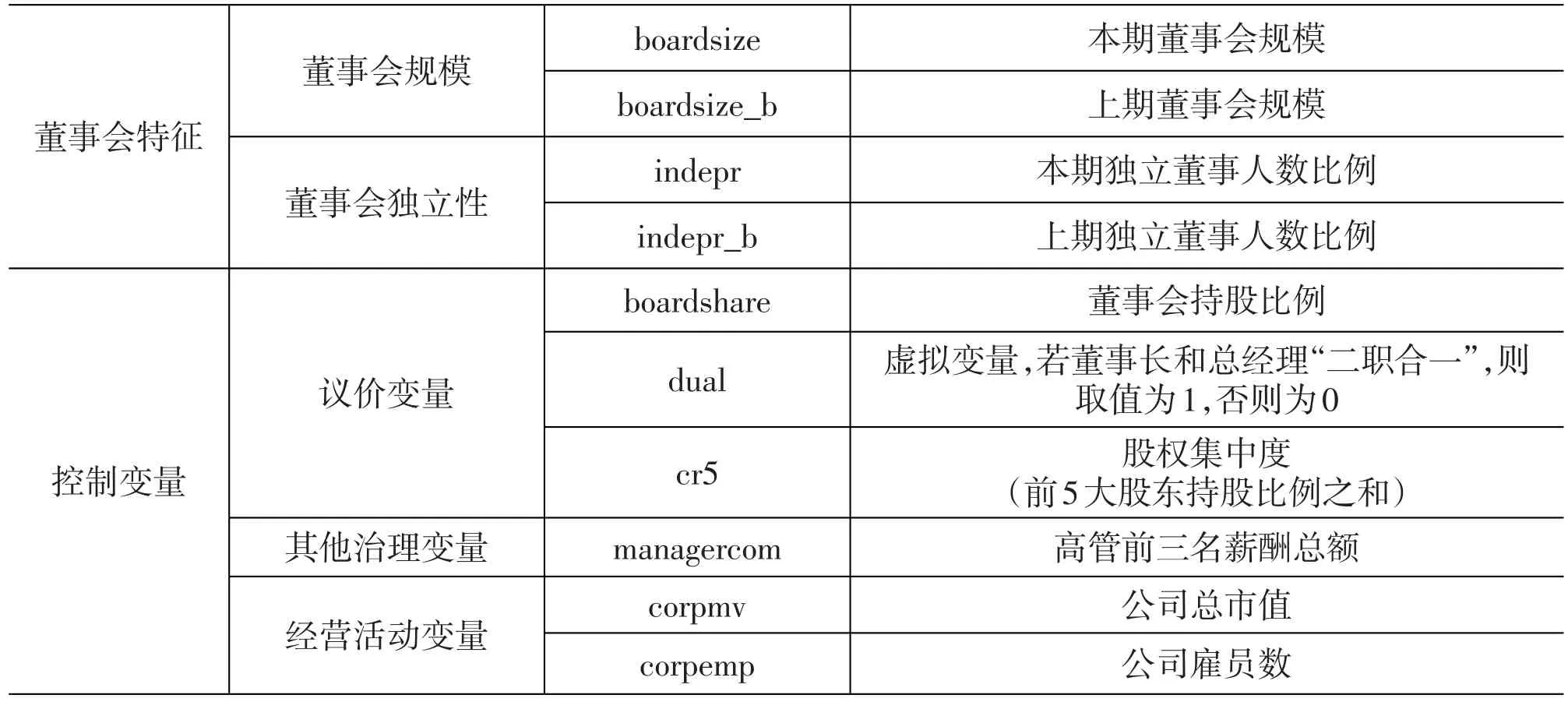

2.变量选择与定义(详见文后附表1)

(1)公司绩效

公司绩效由两类变量表示:一类是市场价值指标,本文采用托宾Q指标;另一类是会计指标,本文采用总资产收益率(ROA)度量。当期公司绩效分别用q和roa表示,q_b、roa_b分别表示上一期的公司绩效指标。

(2)董事会特征

本文采用董事会规模与董事会独立性衡量董事会特征。其中,董事会规模用boardsize来表示,boardsize_b表示上一期(本文中指上一会计年度)的董事会规模;董事会独立性用indepr来表示,indepr_b表示上一期的独立董事比例。

(3)控制变量

在跨期内生性模型当中,本文还考虑了其他治理结构和因素对公司绩效的影响。这些因素变量大致分为两类:一类是治理变量(governance variables),包括议价变量(bargaining variables),即董事会持股、董事长和总经理“二职合一”、股权集中度以及公司高管前三名薪酬总额。另一类是经营变量(business variables),包括代表公司规模的总市值和公司的雇员数。

(三)研究模型

如前文所述,跨期内生性是指董事会特征与公司绩效之间存在着双向的影响关系。如果经过检验只存在单向因果关系,那么就可以认定跨期内生性不存在。本文将通过中国市场的面板数据,采用交叉滞后(cross-lagged)模型检验董事会特征,主要考察董事会规模、独立性与公司绩效之间是否存在跨期内生性。

模型1:

模型2:

模型1中被解释变量为第t年公司绩效,解释变量包括滞后一阶即第t-1年公司绩效、滞后一阶的董事会特征变量,以及滞后一阶的相关控制变量。如果回归结果有效,其中董事会特征变量系数显著不为零值,则我们可以判断模型1的因果关系基本成立,即上期董事会特征对于公司绩效有一定的影响力。

模型2中,被解释变量为董事会特征变量,解释变量包括滞后一阶的公司绩效、滞后一阶的董事会特征变量。同样,如果回归结果有效,其中公司绩效系数显著不为零值,则我们可以判断模型2的因果关系基本成立,即上期公司绩效对于董事会特征变量有一定的影响力。

四、实证检验结果

(一)描述性统计

我国上市公司董事会规模均值在9.4,设定基本符合《公司法》的要求。独立董事人数平均比例达到35.66%,基本达到《关于在上市公司建立独立董事制度的指导意见》所提出的“上市公司董事会成员中应当至少包括三分之一独立董事”的要求。

另外,样本中董事会持股比例均值在5%左右,其中有6088家为0(44.7%),这与英美国家平均持有10%至20%的水平相比仍有很大差距,由此可见,我国市场上董事会的激励机制仍不完善。董事长和总经理“二职合一”情况为2260,占16.61%。

(二)模型分析

为检验本文提出的董事会特征与公司绩效之间存在跨期内生性,需要同时检验模型1和模型2。只有当这两个模型中的关键变量均为显著时,才可以论证双向因果关系,亦即跨期内生性的存在。如果确实存在本文所说的跨期内生性,那么模型1中的董事会特征变量系数与模型2中的公司绩效系数将会显著不为零,也就是说存在双向的因果关系。如此,就证明了本文的假设。为了完整性考虑,本文将同时验证随机效应模型和固定效应模型,并通过Hausman检验选择合适的面板数据模型。

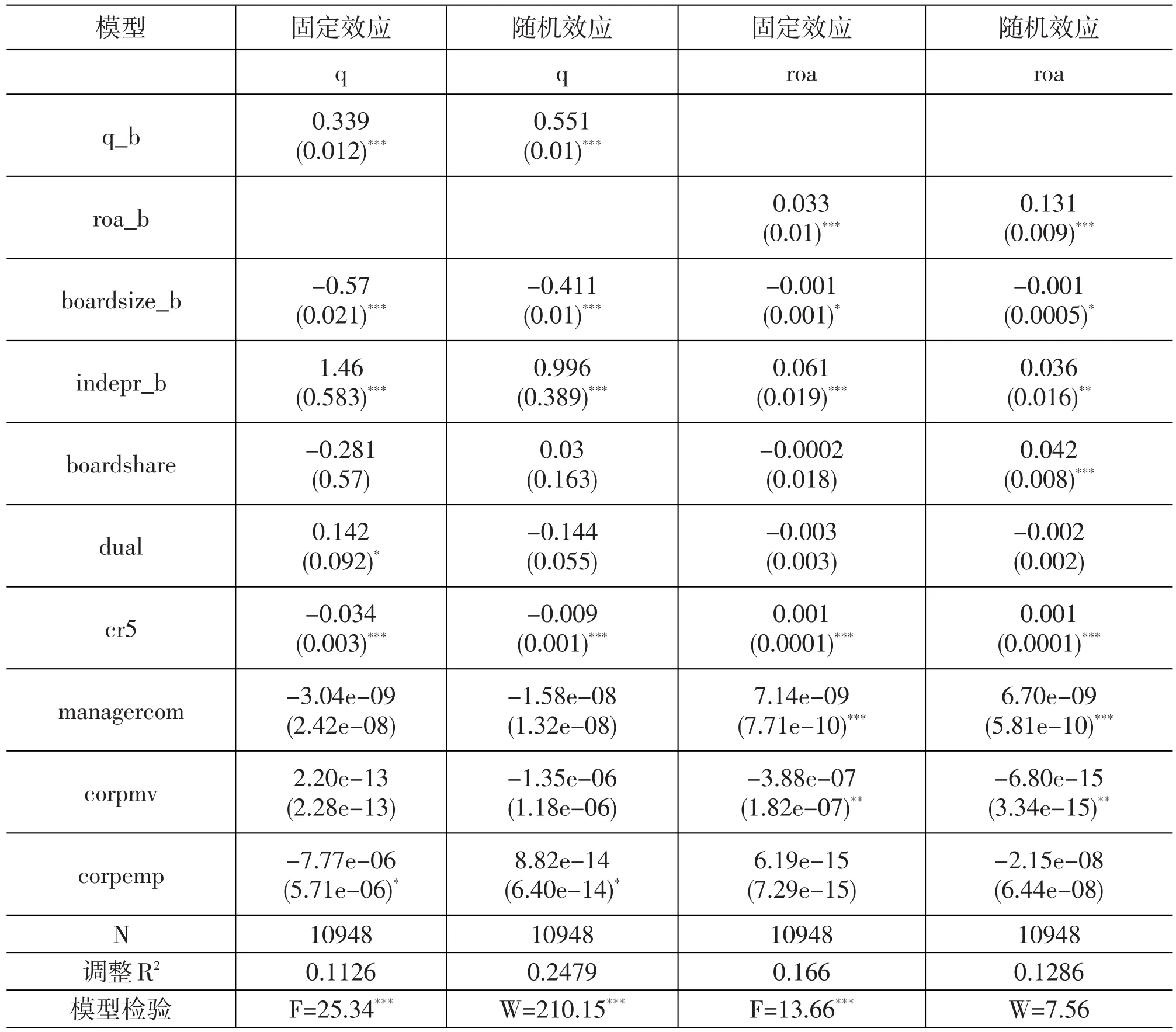

文后附表2显示了模型1从董事会特征到公司绩效的跨期传导机制的实证分析,表中同时给出了固定效应分析和随机效应分析的结果。本文分别采用托宾Q和ROA作为公司绩效的度量,可以明显看出,在以q作为公司绩效的度量时,固定效应和随机效应的分析结果中上期的董事会规模(boardsize_b)和上期的董事会独立性(indepr_b)均在0.001程度上显著,这有力地证明了从董事会特征到公司绩效存在跨期传导机制,假设1得到证实。同时经过Hausman检验,理论上应该选择固定效应的结果,基本可以认为我国市场上存在从董事会特征到公司绩效的跨期传导机制,假设1基本成立。

当我们采用roa作为公司绩效的度量时,上述从董事会特征到公司绩效的跨期传导机制依然存在。虽然上期董事会规模与公司绩效之间的相关性有所减弱,但本文的假设依然成立。同样经过Hausman检验,采用固定效应的分析结果更为可信。所以总体来说,我国市场上,董事会特征对于公司绩效的跨期影响机制基本可以接受。

两种模型均显示出上期董事会规模与公司绩效之间的负相关性,这符合主流有关董事会规模的观点,即较小规模的董事会有利于促进公司绩效。而且,两种模型均显示出董事会独立性与公司绩效之间具有正相关性,这也与大多数研究的结论一致,即董事会的独立性有利于提高公司绩效。

我们从文后附表3的分析结果可以发现:不论以托宾Q还是ROA作为公司绩效度量,公司绩效对于董事会规模都有着较明显的跨期影响关系。与此相反,我们很难证实在公司绩效与董事会独立性之间存在跨期影响。同样,在模型2实证分析的两组结果中,Hausman检验都支持固定效应,也就是说,本文所提出的从公司绩效到董事会特征的跨期影响关系,在现实中仍然具有一定程度的存在性(仅存在从公司绩效到董事会规模的跨期影响机制,不存在从公司绩效到董事会独立性的跨期影响机制),假设(2)基本可以得到证实。

综合两组模型的交叉滞后模型分析,本文的两个假设都得到一定程度的证实,也就是说,我国市场上确实存在着董事会特征和公司绩效之间的双向传导机制。董事会跨期内生性在我国市场是存在的,这一结论对于我国公司治理实践和上市公司治理改革都具有很好的借鉴意义。

五、结论与建议

通过上述实证研究可以发现:以往有关董事会特征与公司绩效的研究,很难得出一致性的结论,究其原因在于忽略了董事会跨期内生性的重要性。本文在此基础上明确了跨期内生性的概念,即董事会特征(尤其是董事会规模和独立性)与公司绩效之间存在着双向的跨期因果关系。这一概念可以融贯地解释资本市场以及公司治理的一些特点:公司的财务报告是定期性公布(月度、季度或年度)而不具有严格连续性,而公司的运营却是严格连续的;董事会的变动也是滞后的(董事的任期以及变动成本),所以董事会的内生性问题应是跨期的,即,本文所谓“跨期内生性”。

在实证分析方面,本文采用中国2300多家上市公司的公司治理与财务数据,采用面板数据的交叉分析方法,对跨期内生性问题进行了检验,并同时进行固定效应分析和随机效应分析。从结果来看,从董事会特征到公司绩效的跨期传导机制明显存在,这与以往国内外学者所研究的同一期的因果关系有着本质的不同。而且,当公司绩效采用托宾Q度量时,这种因果关系更加显著,这是因为作为单期衡量的指标,会计利润指标(本文采用ROA)忽视了当期以外的事项和货币时间价值,所以,用它来衡量公司绩效并不精确。实际上,相对于利润最大化而言,公司价值最大化能够更好地反应投资人和公司发展的要求,也能更准确地反应公司经营的绩效。

除上述两点结论之外,我们还认为:从公司绩效到董事会特征的跨期传导机制并不完全,模型的结果仅支持公司绩效对于董事会规模的跨期影响,并不支持公司绩效对于董事会独立性的跨期影响。原因可能在于本文采用了较为单一的方法,即以独立董事比例衡量董事会独立性,这也可能掩盖了从公司绩效到董事会特征的传导机制。所以,鉴于目前数据库中缺乏有效的外部董事和灰色董事数据,关于董事会跨期内生性问题的探讨仍有进一步发展的空间和必要性。

后附图表:

表1 变量选择与定义

表2 从董事会特征到公司绩效的跨期传导机制的实证分析

表3 从公司绩效到董事会特征的跨期传导机制的实证分析

[1]JENSEN M C.The modern industrial revolution,exit,and the failure of internal control systems[J].The Journal of Finance,1993,48(3):831-880.

[2]WINTOKI M B,LINCK J S,NETTER J M.Endogeneity and the dynamics of internal corporate governance[J].Journal of Financial Economics,2012,105(3):581-606.

[3]LEHN K M,PATRO S,ZHAO M.Determinants of the Size and Composition of US Corporate Boards:1935-2000[J].Financial Management,2009,38(4):747-780.

[4]MAK Y T,KUSNADI Y.Size really matters:Further evidence on the negative relationship between board size and firm value[J].Pacific-Basin Finance Journal,2005,13(3):301-318.

[5]ZAHRA S A,PEARCE J A.Boards of directors and corporate financial performance:A review and integrative model[J].Journal of management,1989,15(2):291-334.

[6]HERMALIN B E,WEISBACH M S.The effects of board composition and direct incentives on firm performance[J].Financial management,1991,20(1):101-112.

[7]COLES J L,DANIEL N D,NAVEEN L.Boards:Does one size fit all?[J].Journal of Financial Economics,2008,87(2):329-356.

[8]HERMALIN B E,WEISBACH M S.Boards of directors as an endogenously determined institution:A survey of the economic literature[R].New York:The National Bureau of Economic Research,2001.

[9]HERMALIN B E,WEISBACH M S.Endogenously chosen boards of directors and their monitoring of the CEO[J].The American Economic Review,1998,88(16):96-118.

[10]RAHEJA C G.Determinants of board size and composition:A theory of corporate boards[J].Journal of Financial and Quantitative Analysis,2005,40(2):283-306.

[11]HARRIS M,RAVIV A.A theory of board control and size[J].Review of Financial Studies,2008,21(4):1797-1832.

[12]于东智.董事会、公司治理与绩效——对中国上市公司的经验分析[J].中国社会科学,2003(3):29-41.

[13]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(1):70-79.

[14]李汉军,张俊喜.董事会独立性和有效性的动态分析[J].南开经济研究,2007(6):61-75.

[15]丁平.董事会特征的跨期内生性研究——基于中国市场的实证分析[D].上海:复旦大学金融研究院,2008.

[16]郝云宏,周翼翔.董事会结构、公司治理与绩效——基于动态内生性视角的经验证据[J].中国工业经济,2010(5):110-120.

[17]周翼翔.董事会结构与公司绩效关系的再探索——基于动态内生性视角的实证[J].科学学与科学技术管理,2011,32(9):131-137.

[18]DAVIDSON III W N,ROWE W.Intertemporal endogeneity in board composition and financial performance[J].Corporate Ownership and Control,2004,1(4):49-60.

[责任编辑 冯立荣]

Research on Bidirectional Transmission Mechanism Based on Board Intertemporal Endogeneity in China

YANG Qing,CHEN Feng,DING Ping

(School of Economics,Fudan University,Shanghai 200433,China)

For long,the relationship between board and corporate performance is key to the research on corporate governance.Based on board intertemporal endogeneity hypotheses,this paper empirically used penal data of more than 2300 Chinese listed companies during 2003-2012 to make a cross-lag regression with both fixed effects models and random effects models.From the result,we found that there is a bidirectional causality between board and corporate performance.Firstly,intertemporal transmission mechanism from board characteristics to performance can be more significant with market value index(Tobin's Q)measuring corporate performance.Secondly,intertemporal transmission mechanism from performance to board characteristics is not complete,the result showed that perfomance only has an intertemporal effect on board size but not on board independence.

intertemporal endogeneity;board size;board independence;corporate performance

F276.6

A

1007-5674(2014)06-0056-07

10.3969/j.issn.1007-5674.2014.06.011

2014-09-15

国家自然科学基金项目(编号:71373049);教育部人文社会科学规划课题(编号:11YJA790180);上海市哲学社会科学项目

杨青(1973—),女,湖南湘潭人,复旦大学经济学院金融研究院教授,博士生导师,研究方向:公司治理,公司兼并与收购,网络金融;陈峰(1987—),男,上海人,复旦大学经济学院助理讲师,研究方向:公司治理。