金融市场发展影响货币国际地位的实证分析

2014-11-29丁一兵付林

丁一兵,付林

(吉林大学中日经济共同研究中心,吉林长春130012)

金融市场发展影响货币国际地位的实证分析

丁一兵,付林

(吉林大学中日经济共同研究中心,吉林长春130012)

除了传统研究所关注的实体经济因素外,金融因素特别是货币发行国金融市场的发展水平对于一国货币的国际化与国际地位也会产生重要的影响。本文通过对5种世界主要货币的国际地位进行双向固定效应面板数据模型的实证分析,发现:货币发行国股票市场、债券市场发展与金融深化,对于其货币国际地位都具有显著为正的影响。此外,一国的贸易开放程度、宏观经济稳定程度与经济发展水平的提高,对于本国货币国际地位的提升也具有积极作用。这意味着,为了有效推进人民币的国际化,有必要大力发展中国的金融市场,将实体经济与金融经济两个层面的努力结合起来。

货币国际化;金融市场;股票市场;债券市场;国际储备货币

一、引言

近年来,随着国际货币体系改革和要求建立多元化国际货币体系的呼声日渐高涨,越来越多的国家开始努力推进本国货币的国际化。一国货币国际地位的提高,能够带来国际铸币税、改善贸易与投资条件、降低外部风险等重要的正外部性效应,因此对于许多国家特别是经济大国来说具有明显的吸引力。

1996年,中国货币当局启动经常项目下人民币可自由兑换,揭开了人民币国际化进程的序幕。2009年7月,中国正式启动了人民币跨境贸易结算试点工作,标志着中国在人民币国际化进程上迈出了实质性的步伐,2011年8月,跨境贸易结算的境内地域范围进一步扩大至全国。随着中国经济的快速发展,人民币的国际接受程度也逐步上升,当前人民币已成为全球前十大经常使用的贸易金融货币之一。

对于如何在当前基础上进一步提高人民币的国际地位,有关研究在基本原则、基本思路上已达成一定共识,即在区域上走周边化—区域化—国际化道路,在功能上走部分功能国际化—全部职能国际化道路,但一方面对于具体在某一功能或某一区域通过何种做法或途径才能提高人民币被接受度还缺少明确分析;另一方面对于推进人民币国际化在国内层面所需进行的工作讨论较少。

之所以出现这种情况,主要是与传统对货币国际化实现条件的研究有着密切关系。传统研究往往强调实体经济因素,如经济规模、国际贸易地位的作用,而中国在这些实体经济因素方面,至少在区域层面上已经具备较好条件,因此有关研究倾向于认定人民币已经具备了国际化的基础条件。但近年来越来越多的研究表明,虽然实体经济因素本身可以视作货币国际化的基础,但仅仅具备实体经济条件尚不足以真正实现一种货币的区域化甚至国际化。有关研究表明,金融因素对于货币国际化的实现同样有着至关重要的影响。在此背景下,本文将主要针对金融市场发展对货币国际地位的影响进行研究,并根据实证结果从如何加快金融市场改革与创新方面为提高人民币国际地位提供相关的政策建议。

二、文献综述与理论讨论

20世纪以来,随着布雷顿森林体系的瓦解,学术界开始将目光投向货币国际化的研究。其中,针对货币国际地位的影响因素,各国学者从不同角度和深度进行了详细阐述。

Eichengreen和Franke1分别在1996年和1997年的实证研究中发现货币发行国GDP占世界总产值对国际储备中的货币比重有显著影响。而Eichengreen(1998)又在模型中增加了货币发行国的出口份额和时滞两个变量,由此证明了历史惯性对于货币国际地位的重要作用。[1]

Mundell(2003)的研究指出,来自投资者的货币信心是货币国际化的决定因素。而这种货币信心的来源包括:(l)货币流通的规模和范围。通常而言,流通的范围越广泛,越能增强投资者持有该种货币的信心。而对于货币的流通规模,则要求相对适中。(2)货币政策的稳定性。稳定且可预测的货币政策有利于增强投资者持有该种货币的信心。(3)货币管制程度。通常而言,严格的货币管制,不利于培育货币信心。(4)货币发行国综合国力的保持和本国币值的稳定性都有利于增强投资者的信心,反之则会减弱投资者的货币信心。[2]

上述研究普遍认为宏观经济实力、稳定的币值和政策以及强大政治、军事实力的支撑是决定货币国际地位的重要因素,其中货币发行国的经济规模(GDP)往往被视为衡量一国宏观经济实力的关键指标。这一视角固然有其相当的合理性,但是在新的全球经济发展形势下,已经不能很好地刻画影响和决定一国货币国际地位的关键性因素。这首先因为,随着全球范围内浮动汇率制度的不断普及,币值稳定对于货币国际地位的作用正在弱化;其次,更重要的是,随着金融在经济中的作用日益凸显,仅从实体经济因素考察货币国际地位的决定因素显得越来越片面。因此,越来越多的研究开始强调金融因素在货币国际化进程中的重要性。

Kenen(1988)已经指出,在货币国际化进程中,充足的货币供给能够为实现具有深度和广度的国际货币提供必要的流动性,因此货币发行国金融市场的自由化程度和发达程度是决定货币国际化的关键因素。[3]Tavlas(1998)利用最优货币区理论,得出了金融市场发达程度、货币一体化和通货膨胀等因素决定了国际货币的选择。[4]Dwyer和Lothian(2002)则根据5世纪以来主要世界货币的历史演进,归纳总结了国际货币的几个主要特征,强调了相对发达的国内金融市场对货币国际地位的重要意义。[5]

魏昊、戴金平、靳晓婷(2010)对美元、欧元、日元、英镑和德国马克五种国际货币的国际化进程进行了实证分析。文章通过构建五个单一指标和一个综合指标衡量货币的国际化程度。其研究也表明:与社会惯例、经济规模、货币和财政政策的稳定性以及网络外部性的存在一道,金融市场的发达程度也是决定货币国际化的关键因素之一。[6]

通过对现有文献的总结,我们不难看出,金融因素特别是金融市场的发展作为可能影响货币国际地位的重要因素,正在引起人们越来越多的关注。从理论上讲,金融市场的发展对货币国际化的促进作用主要通过两个层面发挥。第一,发达而开放的金融市场所提供的充足的高流动性、高安全性资产与负债,对需求国际支付手段的国际贸易商和追求国际资产组合的国际投资者而言都具有更大的吸引力。通过网络外部效应的乘数作用,这又会进一步推动更多的国际交易者接受该国货币作为支付手段与投资资产;第二,它会有效地吸收其他国家的剩余储蓄,从而促使本国货币作为国际储备资产的地位提高。

具体而言,一国金融市场的发展,既表现为通过金融中介融资的间接融资部门的发展,也表现为通过股票、债券等有价证券融资的直接融资部门的发展,其中股票市场和债券市场代表的资本市场作为现代金融市场的重要组成部分,代表着市场化的资源配置方式,它一方面为投资者提供了更加灵活的直接融资渠道,另一方面可以大幅度增加金融资产的供应规模、提高金融资产流动性,对于非居民来说,一个规模大、流动性高的发达的资本市场比起间接融资市场来说更加具有吸引力。

对于非居民投资者而言,如果其主要关注投资的收益性,则股票市场具有更大的吸引力,而对于侧重追求低风险与高流动性的国际投资者,包括贸易企业、金融机构与官方投资者而言,债券则显然是更有吸引力的资产形式。所以理论上讲,无论是股票市场还是债券市场,其发展对于增加国际市场对该国货币计价资产的需求,乃至提高国际交易中该国货币被接受的程度从而促进该国货币的国际化同样有着非常重要的意义。

三、计量模型的构建及数据分析

通过上述分析,我们可以看出,对于一国货币的国际地位而言,除了货币发行国的经济总体规模、经济发展水平、贸易开放程度与贸易总体规模,以及由国内物价水平反映的宏观经济稳定程度等实体经济因素以外,由股票市场发展水平、债券市场发展水平以及总体金融深化程度所反映的货币发行国金融市场发展水平与发达程度也可能是影响一国货币国际地位的重要因素。

为了更为深入地分析上述诸多因素特别是各金融发展指标对一国货币国际化程度的决定作用,我们采用面板数据模型进行实证考察。由于面板数据模型含有横截面、时间和指标三维信息,因此利用面板模型可以构造比一般单独使用截面数据或时间序列数据更为具体细致的行为方程,并且可以对一些问题进行更为深入的研究。本文将利用相关指标构建面板数据模型,其一般形式可表示为:

其中:Xit是k×1维解释变量向量(k表示解释变量个数),βit表示对应于解释变量向量Xit的k×1维系数向量,αit为常数项向量,μit是随机扰动项向量。这里假设随机扰动项相互独立,且满足零均值、等方差为σ2μ的条件,i,t分别表示面板数据的横截面和时间两个维度。

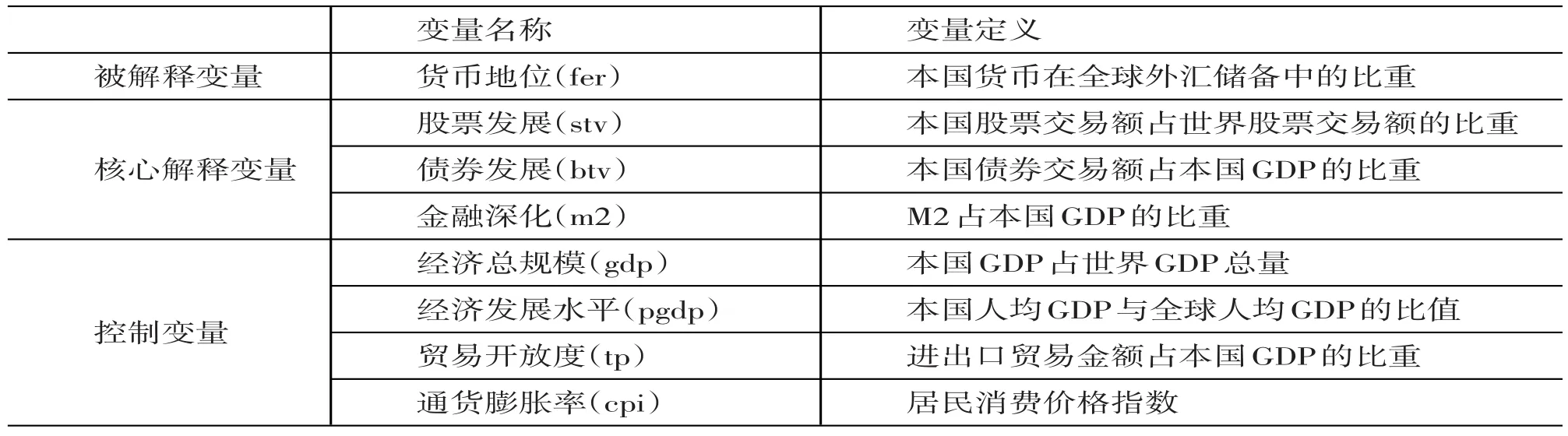

通常情况下,人们一般利用一国货币的主要国际货币职能衡量其国际地位,但某些国际货币职能如一国货币在全球市场上用于国际计价、结算的数据信息难以获得或者即便获得也难以形成一定量的数据集,因此这里采用各主要货币在全球市场中的储备比重这一指标来反映其国际地位,将该变量作为上述面板数据模型中的被解释变量,其中美元、日元、英镑、瑞士法郎、欧元五个样本货币的储备比重数据是由国际货币基金组织(IMF)查得的1995-2012年国际储备额与所有货币储备额的比重作比算得。由于欧元于1999年才开始在区内流通使用,因此欧元的储备比重是由IMF查得的1999-2012年国际储备额与所有货币储备额的比重作比算得。模型中共包括7个自变量,其中以3个金融指标变量作为核心解释变量,以反映一国实体经济状况的各变量作为控制变量,各自变量的具体解释如下:

反映一国经济总体规模的相对GDP水平是以一国GDP与全球GDP的比值表示;反映一国实际经济发展水平的人均GDP相对水平是以一国人均GDP与世界人均GDP平均水平的比值来表示,相关指标的原始数据来源于世界银行官方网站和《Inter⁃national Financial Statistics》。我们以各国的贸易额与世界贸易总额的比重来表示各自的贸易相对规模,其原始数据均由《Direction of Trade Statistics》查得;以货币发行国股票市场交易额占世界交易总额的比重表示股票市场的发展,以债券实际交易额占本国GDP的比重来反映债券市场发展情况,其原始数据来源于纽约联邦储备银行网站以及世界证券联合交易会的统计资料。M2为广义货币发行占GDP的比重,CPI为以2005年为基期的消费者物价水平,其数据均来源于世界银行官方网站数据库(参见文后表1)。

根据所选择的被解释变量及解释变量的相关指标,结合面板数据模型的一般形式,所建立的模型具体可表示为:

(2)式中,FERit表示第t期国家i的货币储备量与世界货币总储备量的比重;STVit表示第t期国家i的股票交易额占世界股票交易额的比重;BTVit表示第t期国家i的债券交易额占GDP的比重;M2it表示第t期国家i的广义货币发行额占GDP的比重;GDPit表示第t期国家i的GDP总额占全球GDP总额的比重;PGDPit表示第t期国家i的人均国内生产总值的相对规模;TPit表示第t期国家i的进出口贸易总额占本国GDP的比重;CPIit表示第t期国家i以2005年为基期的消费者物价水平;我们预期β1、β2、β3、β4和β5、β6为正值,β7为负值。

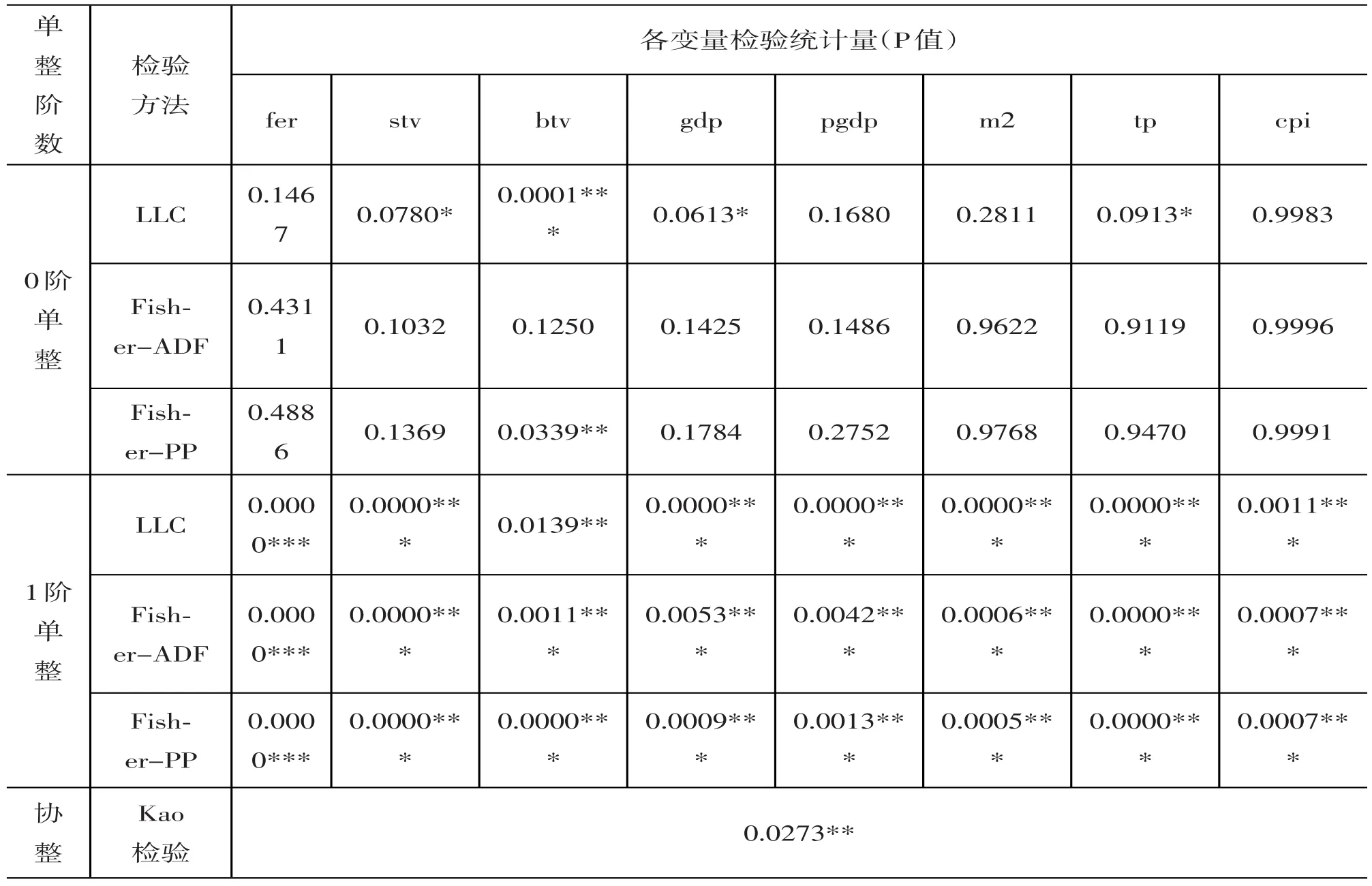

由于我们采用的数据为非平衡面板数据,且截面数相对较少,可能在面板数据中存在单位根问题,即面板数据不平稳。直接使用不平稳的面板数据进行回归,可能导致伪回归现象。因此我们先对式(2)中的各变量进行面板单位根检验,以得到各变量的平稳性结果。我们利用Levin,Lin&Chu、ADFFisher Chi-square和PP-Fisher Chi-square三种方法对各变量进行面板单位根检验,结果均为1阶单整。由于单整阶数一致,因此可以进行面板协整检验。由Kao检验结果发现,被解释变量与解释变量之间,存在协整关系。因此可以直接进行回归分析。具体单位根及协整分析检验结果如文后表2所示。

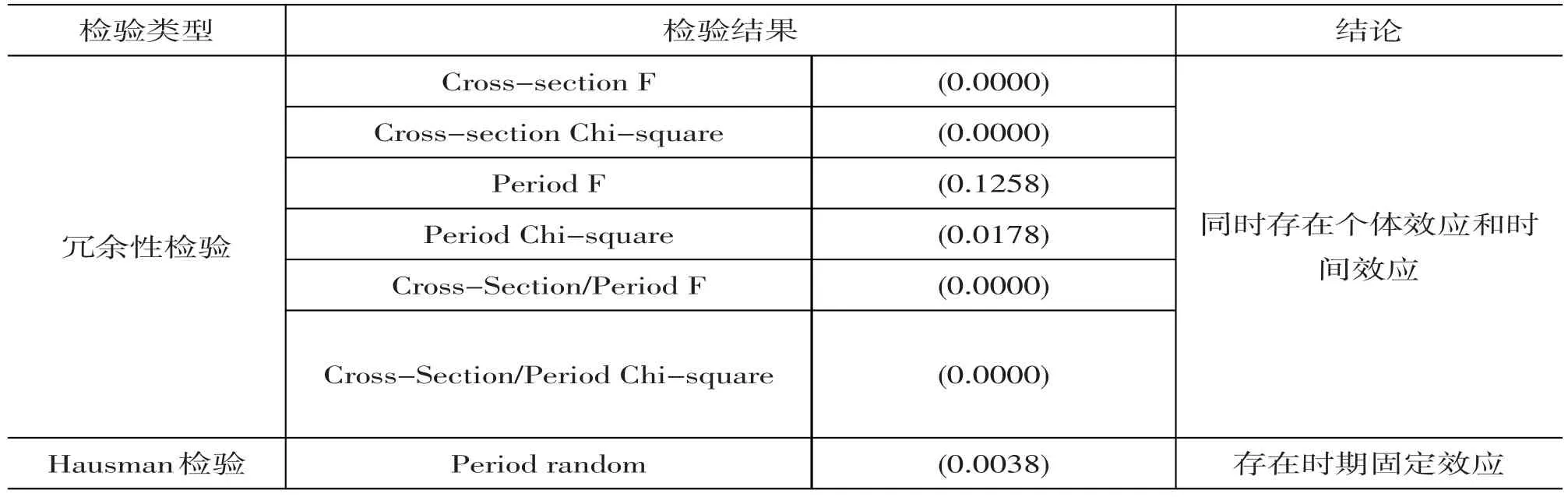

对上述模型进行设定检验,检验结果如文后表3所示。通过检验结果可知,该模型为双向固定效应模型。

同时为了保证模型的稳健性,剔除一些不显著的变量后重新对模型进行估计(同样经检验后确定为双向固定效应模型),估计结果也一同列出,如文后表4所示。

由双向固定效应面板数据模型的分析结果可见,各参数相对而言显著性较高,调整后R2和F检验的结果反映出模型的构建比较合理,同时为了保证结果的稳健性,我们还对控制变量进行了调整和增减,表4第2列显示的是在控制变量中去掉PGDP的结果,表4第3列显示的是在控制变量中去掉GDP的结果(这是因为GDP的参数在初始模型中并不显著,仅在去掉PGDP后体现出显著性),从各列结果看,各参数符号与显著性基本一致,表明实证分析的结论具有稳健性,可以作为讨论的依据。从表4所列结果可以看出,各项体现金融市场发展水平和总体金融深化程度的指标对于一国货币的国际地位都具有显著的促进作用。首先,在其他条件不变的情况下,一国股票市场在全球市场中地位与作用的提高对于一国货币国际地位的提升具有非常明显的积极作用。我们曾经使用股票市场交易额占本国GDP比重这一指标进行衡量,结果相对并不显著,这意味着对于股票市场发展而言,其在全球市场中的地位和作用相比自身相对本国经济发展的相对水平而言具有更加重要的意义,这一点是需要加以特别重视的。其次,债券市场发展同样对本国货币的国际化具有正向推动作用。最后,反映一国金融总体发展和经济货币化程度的总体金融深化指标也具有显著的正向作用。这都验证了本文所强调的金融市场对货币国际地位的重要意义。在各个控制变量中,贸易开放度的参数显著为正,表明在给定经济规模的情况下,一国贸易开放程度的提高,会促进本国对外贸易在全球贸易中的比重,按照货币搜寻理论的观点,这会增加其他国家居民与本国交易的概率,从而促进其他国家居民在贸易中接受本国货币作为一般等价物。CPI的参数显著为负,这也与传统理论相契合,表明一国宏观经济环境越稳定,则其货币的国际吸引力就越高,反之则相反。而对于经济总体规模而言,实证分析结果仅在部分设定下给出了显著为正的结果,表明虽然原则上讲一国实体经济规模的扩大可以作为货币国际化的基础,但实体经济规模本身尚不足以决定一国货币的国际地位,日本等国的历史经验显然也验证了这一点。同时,人均GDP相对水平的结果也在一定程度上支持了所谓“富国货币更易成为国际货币”这一近年来部分研究强调的观点,对于尚属于发展中国家的中国来说,对GDP与人均GDP相对水平的分析结果意味着,人民币的国际化相对发达国家特别是发达大国的货币国际化来说,可能会面临更大的困难。

四、结论与政策建议

本文的实证分析与货币国际化的历史经验都表明,一个发达的、具有广度与深度的金融市场,对于一国货币的国际化与货币国际地位的提高,具有不容忽视的重要意义。虽然在现阶段,美国在金融市场发展程度方面的优势依然极为突出,但考虑到人民币国际化的渐进路径与区域化的阶段性目标,以及中国金融体系发展相对滞后的现状,进一步大力推进中国金融市场的发展仍是必要之举。首先,加快建设多层次的直接融资市场体系,特别是建立高流动性、高效的股票市场和统一、灵活、高效、大容量的债券市场。我们的研究表明,发达而开放的股票市场与债券市场,不仅有利于境外本币回流,促进对外实体经济交易的本币结算进而促进本币国际化,而且有利于吸引境外政府与居民持有本币资产,对于人民币成为储备货币与投资货币有明显的促进作用。对中国来说,股票与债券市场的发展也有利于开展与其他东亚经济体的货币金融合作,尤其是区域金融市场的建设和储备合作,包括某种形式的区域合作基金的建设。为此,在现阶段,需要促进股票市场的有效性,扩大债券市场的发行主体与债券品种,加强证券评级、担保、清算等基础设施建设。与此同时,为了推动多层次金融体系建设,还需要进一步发展资本市场,培育多元化市场投资主体,设计多样性的金融产品,提高直接融资比例。

推进金融市场特别是直接融资市场发展,另外一项重要工作是进一步提高直接融资市场的市场化程度。首先是逐步放宽在现有市场中对于市场准入的行政限制;其次逐步实现股票、债券等直接融资市场上传统金融产品的基本市场化发行,放松对上述产品发行的行政审批,并逐步转向以备案为主的发行方式;第三是逐步建立规范化、系统化的场外交易体系。

金融市场的发展,除了有利于人民币国际化、有利于中国主导的区域货币金融合作外,还会提高中国金融市场乃至整个金融部门在全球金融市场中的地位和作用,从而有利于中国在全球层面的金融制度安排与金融规则制定中争取更多的话语权,因此可以说具有多方面的积极作用。

当然,进一步发挥中国在经济总体规模、对外贸易开放度与国际贸易地位、宏观经济稳定等实体经济层面的优势,促进人民币跨境结算与贸易计价,也是推进人民币国际化进程中不可或缺的举措。总的来说,人民币国际化的推进和国际地位的提升,需要中国在实体经济与金融经济两个层面上都做出相应的努力。

后附图表:

表1 变量定义与说明

表2 单位根与协整检验结果

表3 设定检验结果

表4 估计结果

[1]EICHENGREEN,B.The Euro as a Reserve Currency[J].Jour⁃nal of the Japanese and Interbational Economics,1998(12):483-506.

[2]MUNDELL,R.Une théorie des zones monétaires optimales suivi de:Le paradoxe de Mundell par Agnès Bénassy-Quéré[J].Revue Française d'Économie,Programme National Persée,2003,18(2):3-33.

[3]KENEN,P.International Money and Macroeconomics(C)//K.A.Elliott and J.Williamson eds.World Economics Problems.Washington,DC:Institute for International Economics.1988:115.

[4]DWYER,G.,LOTHIAN,J.International Money and Com⁃mon Currencies in Historical Perspective[R].Federal Reserve Bank of Atlanta Working Paper,2002(7):1.

[5]TAVLAS,G.The International Use of Currencies:The U.S.Dollar and the Euro[J].Finance&Development,1998(35):46-49.

[6]魏昊,戴金平,靳晓婷.货币国际化测度、决定因素与人民币国际化对策[J].贵州社会科学,2010(9):95-100.

[责任编辑 姜国峰,校对 冯立荣]

The Effects of Financial Market Development on Currency’s International Status

DING Yi-bing,FU Lin

(Sino-Japanese Joint Center of Economic Studies,Jilin University,Changchun,Jilin 130012,China)

The paper discusses the effects of financial market development on 5 main international curren⁃cies’international status using a panel data model with bilateral fixed effects,the results shows that both the devel⁃opments of stock market and bond market,along with the general financial deepening,all play a significant positive role in the process of currency internationalization.Besides,the increase of trade openness,macroeconomic stabili⁃ty and the GDP per capita also have positive effects on a currency’s international status.The policy implication for RMB internationalization is thus that China should promote the developments of its financial markets.

currency internationalization;financial markets;stock market;bond market;international re⁃serve currency

F061.5

A

1007-5674(2014)02-0101-06

10.3969/j.issn.1007-5674.2014.02.024

2014-01-20

国家社会科学基金项目“金融发展、网络外部性与人民币国际化推进战略研究”(编号:12BGJ044);教育部人文社会科学青年基金项目“货币地理学视角下的人民币亚洲化研究”(编号:12YJCGJW005);吉林大学繁荣哲学社会科学创新研究团队项目(编号:2012FRTD02)

丁一兵(1973—),男,湖北武汉人,吉林大学中日经济共同研究中心研究员,经济学院教授,博士生导师,研究方向:国际金融,东亚经济;付林(1987—),女,黑龙江双城人,吉林大学经济学院博士研究生,研究方向:全球经济问题。