基于洪水数值模拟的溃堤保险定价研究

2014-11-27郭伟萍周正印孙蕊蕊孙小沛刘肖军

郭伟萍,周正印,孙蕊蕊,孙小沛,刘肖军

(天津大学水利工程仿真与安全国家重点实验室,天津300072)

我国是世界上受洪水灾害最严重的国家之一,每年洪灾直接经济损失也不断攀升,严重影响了经济发展和社会稳定[1-3]。目前,我国洪水保险体系的研究尚处于起步阶段,相关政策法规还不完善。而在欧美一些发达国家已经开始实施洪水保险,美国最早以立法形式将洪水保险列为洪水风险管理手段,早在150年前,德国就建立了关于自然灾害的保险体系,英国也已经在40余年前开始进行洪水风险研究。洪水保险在其他一些国家也有不同程度的研究。尽管如此,全球洪水保险的研究与现状并不乐观,德国联合保险学会曾经做过调查,结果显示,德国的家庭财产险中含有洪水保险的部分只占9%[4-5]。因此,分析洪水保险的相关理论与实践,显然已经成为洪水管理的关键[6-7]。

洪水保险作为一项重要的行之有效的洪灾风险管理手段,建立以保险为主的经济补偿方式是洪灾损失经济补偿方式的必然选择。因此,基于洪水演进数值模拟进行堤防洪水风险管理研究,对于防洪减灾具有重要的意义。

一、溃堤洪水保险系统解析

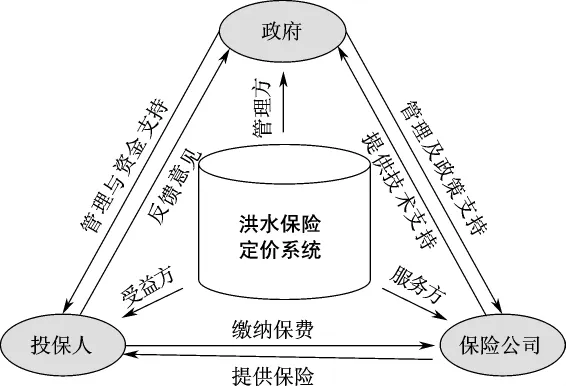

洪水风险,是指由于洪水灾害所带来的损失的可能性,溃堤洪水保险即是专门针对溃堤发生时的保险。洪水灾害一旦发生,人们就会遭受巨大损失,却不会因此得益。所以,洪水风险属于纯粹风险,其具有一定的可保性。但是,由于洪水灾害损失的巨大性和风险的不可控因素,洪水风险是一种不易承保的风险。因此对于商业保险公司而言,洪水保险承保难度较大,这就需要设计一种特殊的保险机制来专门用于洪水风险保障。洪水保险所涉及到的利益主体主要有政府、保险公司、投保人3个方面,政府在洪水保险系统中主要是制定规范,进行政策上的支持,管理各利益方的行为。保险公司是为投保人从事保险服务的一方,在投保人因洪水遭受损失时,按照规定给予投保人一定的经济补偿,在必要时给予政府以相关信息和技术支持。投保人是整个系统中的受益方,也是遭受洪水风险的受害方,投保人缴纳一定的保险费,从而在因洪水遭受损失时,获得一定的补偿。因此,政府在洪水保险系统中主要从事管理及政策的制定,保险公司主要为政府决策提供技术支持,为投保人从事保险服务,投保人主要是缴纳保险费,获得相应收益。从我国目前的社会、经济环境来分析,商业保险公司独立承担或按法律法规的要求在较大范围内承担的洪水保险模式并不适用于我国[8],本文认为,根据我国国情,应采用政府与保险公司共同参与的保险模式。洪水保险系统各参与方关系见图1。

图1 洪水保险系统关系

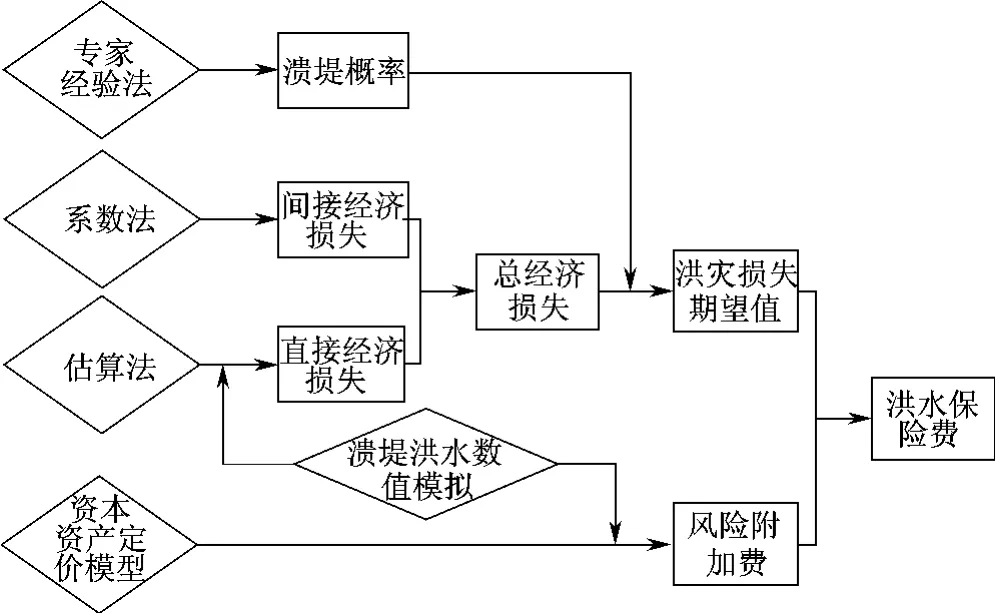

洪水保险的定价问题,即保险公司如何分担风险的问题,是洪水保险研究的关键和核心,是保险的本质,也是保险经济学的理论基础。影响洪水保险定价的最大技术障碍就是保险费率的确定,其涉及溃堤发生的可能性、溃堤损失情况、当地的经济和人口发展水平、生态环境及人们的主观意识等因素,各因素之间相互影响、互相制约、相互依存。正确厘定洪水保险费率要建立在完整的洪水承保记录、损失分析基础之上,所以需建立洪灾数据库。通过对洪水损失数据的分析,有助于确认保障范围和风险因素,进而提高保险机构承保洪水保险的技术水平。洪水保险系统的各影响因素及定价流程见图2。

图2 洪水保险定价流程

二、溃堤洪水数值模拟模型

VOF(volume of fluid)法能够较好的求解具有复杂边界形态和流动特征的自由表面流动。通过建立耦合VOF法与紊流模型的三维洪水演进数学模型[9],对溃堤洪水演进过程进行了数值模拟,在此基础上可得到溃堤洪水引起的经济损失。

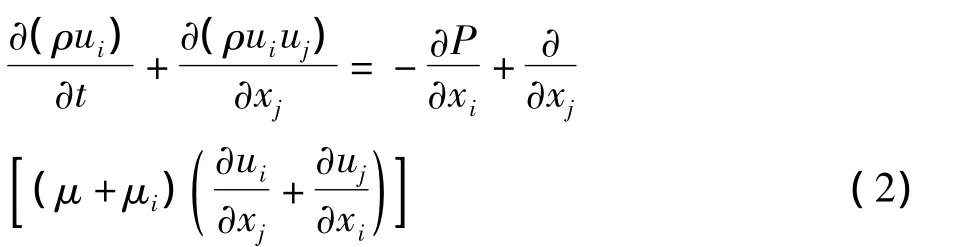

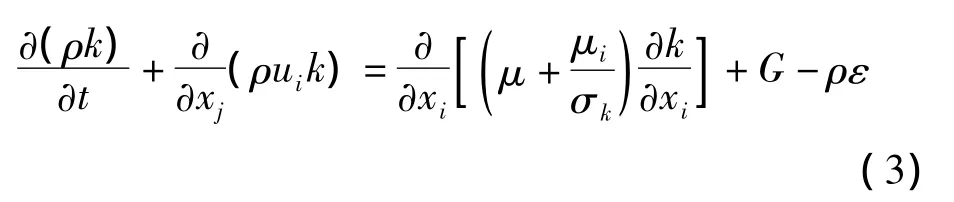

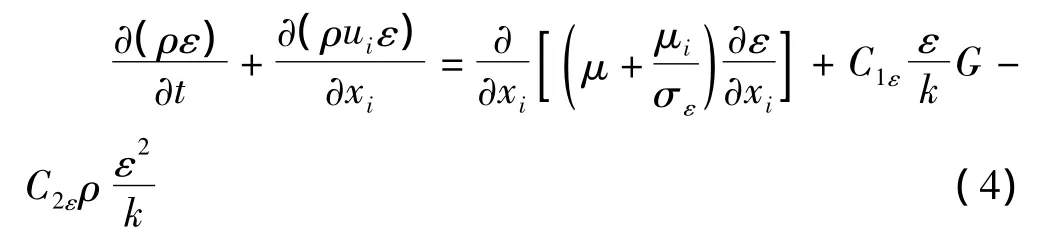

对于堤防溃决洪水的演进过程,耦合VOF法的三维k-ε水气两相流湍流模型控制方程表示如下。

连续性方程为

雷诺时均动量方程为

ε方程为

其中紊动能生成率为

式中:t为时间,s;ui、uj为速度分量,m/s;xi、xj为坐标分量,m;ρ为流体密度,kg/m3;μ为分子动力粘性系数,Nm/s;k为紊动动能,m2/s2;ε为紊动耗散率,m2/s2;P为修正压力,Pa;σk、σε分别为k、ε的紊流普朗特数,无因次;C1ε、C2ε为经验常数,无因次。

三、溃堤洪水保险定价

基于三维洪水数值模拟,对溃堤洪水保险定价进行研究。

洪水保险以满足维持洪灾之后社会安定的基本需要为目的。因此,洪灾引起的全部损失不能完全由保险承担,保险的承保和赔付范围应限于特定承保对象和承保限额以内的损失,洪灾损失的预期值应为特定承保限额内的损失。

保险附加费是以保险人经营保险业的利润和各种营业费用为基础,用于提供部分保险利润和营业费用支出。计算附加费按洪灾预期损失的一定比例确定。

基于上述分析,洪水保险费的公式为

式中:Cf为洪水保险费,也称毛保险费;E(L)为洪灾损失期望值;λ为风险附加费率,从式(6)可看出,厘定洪水保险费的核心是确定洪灾损失期望值和风险附加费率。

1.洪灾损失期望

由于经济损失估算方法可操作性强,目前我国多采用该方法对洪灾经济损失进行计算。该方法所计算的洪灾经济损失由直接经济损失和间接经济损失两方面组成。其中,直接经济损失主要为洪水冲毁堤坝,洪水对公路、铁路、管道等设施以及对工商业、农副业的破坏。而直接经济损失以外可用货币计量的损失全部统计为间接经济损失。下面对直接和间接经济损失计算方法分别加以分析[10]。

在三维洪水演进数值模拟的基础上,获得洪水的淹没范围和淹没程度,同时计算得出洪水的平均水深、平均流速等参数[9]。在获取以上水情信息后,可对洪灾经济损失采用以下步骤进行估算。

(1)在社会经济情况调查的基础上,评估淹没对象的经济价值,即估算洪水的损失状况。

(2)统计淹没对象各类财产的损失,可通过财产损失率计算而得。准确的损失率应通过淹没区灾后实地调查资料确定,也可以以其他地区洪水损失资料为参考确定洪灾经济损失率。

(3)各类财产的评估产值与其相应的损失率相乘得到各类财产的损失值,各类财产的损失值之和为直接经济损失。

间接经济损失是指可以用货币计量的直接经济损失以外的损失,由于间接经济损失涉及各个方面,而且计算范围无明显界限,全面进行精确的计算会较为困难,因此,采用系数法来计算间接经济损失。

在典型抽样调查的基础上,对获得的相关抽样数据进行分析处理,确定洪灾对各产业部门造成的直接经济损失与间接经济损失之间的关系,即

式中:Sli为洪灾给第i部门或事业造成的间接经济损失;Sdi为洪灾给第i部门或事业造成的直接经济损失;ki、bi为系数。

洪水溃堤概率的计算应把专家对洪水可能引致的溃堤风险的定性判断转化为可能出现的定量概率,即利用专家经验法科学厘定洪水溃堤概率。

由此得出,第i部门或事业洪灾损失期望值计算公式为

式中:Si为发生某种工况溃坝下的第i部门洪灾损失值;Pc为洪水溃堤概率。

2.洪水风险附加费率

在我国,对于像洪灾风险这样的巨灾保险,发生次数较少,因此缺少可信的参考资料,这就给洪水保险的研究开展造成了一定的困难,导致保险费率研究也一直滞后于发达国家。本文尝试引入资本资产定价模型(capital asset pricing model,CAPM),从风险补偿的角度对洪水保险定价进行研究,科学厘定洪水保险费率,从而弥补传统定价方法的不足。

资本资产定价模型是现代金融理论的3大基石之一,早期由Markowitz在其论文《投资组合选择》提出的投资组合,虽然在一定的预期利益下,使投资风险达到最小,但是计算十分复杂且数据分析的量化程度不够。由此,20世纪60年代,特纳和夏普两位美国经济学家在马柯威茨的现代投资理论的基础上,建立了现有资本资产定价的经济模型[11-12]。

CAPM公式为

式中:E(rM)、E(rS)、r0、分别代表市场资产组合的期望收益率、资产的期望收益率以及无风险收益率;σM、σS分别代表市场资产组合标准差、风险投资标准差;ρ为风险投资与市场资产组合的相关系数。

设I为保险公司开展保险业务投入的资金与准备金,σL为损失的均方差,则期望收益为

则期望收益率为

收益率的方差为

将式(11)、式(12)代入式(10),得到风险附加费

风险附加费率通过CAPM获取,这是给予承保巨灾保险企业的风险补偿,风险补偿是CAPM的核心思想,即承担风险就会获得补偿。风险与预期回报是正相关的关系,风险越大,所获回报就越高。

资本资产定价模型(CAPM)计算费率是应用了概率论原理分析以往的经验数据,从资本市场的角度研究巨灾保险的定价,将巨灾保险附加费率与风险补偿合并研究,用风险补偿的方法厘定保险附加费率,这种研究方法弥补了传统定价方法的缺陷。

四、结 语

洪水保险作为洪水管理的一种重要手段越来越受到人们的重视,基于对国内外洪水保险策略的分析,结合洪水资源管理的基本特点,本文对我国开展洪水保险的时机、方式、体制等方面进行研究,建立了洪水保险的期望效用模型,而后提出了基于溃堤洪水数值模拟的洪灾损失期望值计算方法,洪水风险附加费率采用CAPM模型确定。该模型计算简单、参数较容易确定以及实用性强,为我国溃堤洪水保险定价提出了一种新的研究思路。

[1]毛凤莲,戴荣富.洪水保险现状及我国洪水保险体系构建的关键问题浅议[J].大坝与安全,2010(5):20-25.

[2]钟石鸣.发达国家洪水保险制度与中国洪水保险模式[J].人民珠江,2010(6):73-76.

[3]任自力.美国洪水保险法律制度研究:兼论其变革对中国的启示[J].清华法学,2012,6(1):122-135.

[4]Mark J B,Robert E H.The demand for flood insurance:Empirical evidence[J].Journal of Risk and Uncertainty,2000,20(3):291-306.

[5]Burby R J.Flood insurance and flood plain management:The US experience[J].Environmental Hazards,2001,3(3):111-122.

[6]曹永强,杜国志.洪水保险在洪水资源管理中的应用研究[J].水利学报,2007(10):630-634.

[7]王 海.我国洪水保险政策需求浅析[J].水利发展研究,2010,10(8):37-40.

[8]秦倩祺.我国洪水保险制度设计与费率厘定研究[D].杭州:浙江工商大学金融学院,2008.

[9]王晓玲,张爱丽.三维溃坝洪水在复杂淹没区域演进的数值模拟[J].水利学报,2012,43(9):1025-1033.

[10]周正印.基于溃坝数值模拟的海河流域环境风险分析理论与技术[D].天津:天津大学环境学院,2012.

[11]付 湘,刘庆红.资本资产定价模型在洪水保险费率厘定中的应用[J].武汉大学学报:工学版,2006,39(2):28-31.

[12]李冰清,田存志.CAPM在巨灾保险产品定价中的应用[J].南开经济研究,2002(4):41-42.