热处理管理中的成本分析

2014-11-25合肥科林金属材料开发服务有限公司安徽200709胡抗援

合肥科林金属材料开发服务有限公司(安徽 200709)胡抗援

热处理零部件的质量是工艺与装备制造过程,乃至企业质量管理一系列工作质量的综合反映,热处理质量决定产品的内在质量,直接影响工件的加工工艺性和使用性能。热处理产生的不良品,可造成原材料、能源、人力、物力、财力的极大浪费。因此,必须采取有效预防措施,把废次品、返修回用品减少到最低限度,直至零缺陷,这就要求把质量管理工作贯穿于热处理生产的全部过程,其中的重要一环,就是要加强对质量成本的管理。热处理质量成本由可控制成本和结果成本两部分构成。下面就质量成本管理中的问题作以下分析论述:

1.可控制成本分析

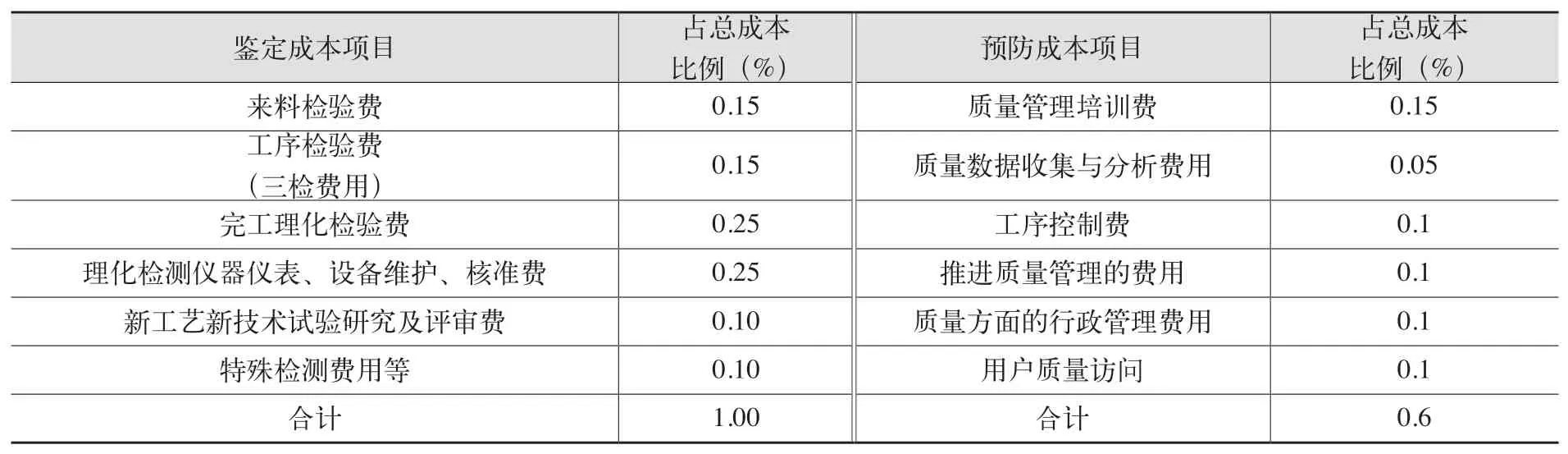

可控制成本由鉴定成本和预防成本构成,表1是某热处理厂质量成本构成。从表中看出可控制成本(鉴定与预防成本)占总成本1.6%。

了解上述可控制成本构成,就可对质量成本进行分析和控制,提高产品质量,降低质量成本,是热处理企业永恒的研究课题,有了可控制成本构成,最终反映在企业的质量结果成本中。

2.结果成本分析

结果成本由企业内部故障成本和外部故障成本构成,见表2。

表1 可控制成本构成

表2 结果成本构成

从表中看出结果成本占总成本10%。

3.质量成本管控分析

(1)适度增加可控制成本 明确了质量成本的总构成,就可以对其中的成本进行管理和控制,如果增加“可控制成本”,就可显著降低“结果成本”,减少事后出现的质量问题支出。因此,我们应该重点在可控制成本项目里,寻找出适合本企业稳定和提高产品质量,增加经济效益的可控制成本项目加以人财物的投入,来达到管理结果成本。如果“可控制成本”的增加,所带来的管理和控制的经济效益,不足以抵消因质量问题所造成的损失,就应另辟新途。应从产品设计、工艺与装备的升级上采取措施,以求得最适宜的质量成本。

在结果成本(内部故障)中,损失费用最大的是返工件,由于生产现场的工序控制不严,执行工艺纪律松懈,造成热处理件达不到技术要求而返工,因此造成人力、物力、能源的浪费,大大增加了热处理的质量成本。在专业化协作厂中由于热处理协作产品种类繁多,往往不等工序达到稳定状态工艺已经变更,最经济水平本身也已变化,特别是在热处理设备能力过剩状态下,设备及厂房利用率低,单位生产量承担的固定资产折旧费就很高,如出现不良品,使企业总成本增加,利润减少。

(2)质量成本与利润的关系 质量成本的投入最终目的是更好地增加企业的利润,使用质量成本必须满足一定的条件。我们把企业利润作为目标函数来分析:

利润=产品销售收入-质量成本-生产成本-其他成本

上式中,在销售收入一定情况下,生产成本与其他成本不变,而质量成本越少其利润越大,尤其是质量成本中的结果成本(内外部故障)应减至最小或零缺陷,应用分析质量成本是质量管理工作中的进一步深化,可作为企业进一步提高产品质量,降低企业成本,提高企业信誉度的重要参考。一般来说,质量成本在企业总成本中占15%左右,成本比重较大的为能源、固定资产折旧与维修费,占总成本的40%左右,若在质量成本完善的基础上,把应用范围扩展到技术改造、更新设备、改换材料和工艺改进等方面,将有更好的效果。

4.结语

企业中出现不良品现象是不可低估的,重大质量事故不仅损失惨重,甚至导致企业破产,如果不从根本上解决,不仅影响企业经济效益,还带来社会经济效益的损失,对于这个重大问题应从以下几个方面管控。

(1)应建立主导产品和关键零部件的热处理质量管理点。

(2)认真填写班级施工记录、质量检验记录。

(3)严格遵守工艺守则、操作规程、质量检查方法及标准。

(4)加强生产现场的工序控制,保持设备的良好运转和控制系统的可靠与精度。

(5)对职工不断进行职业道德教育和专业技术培训,提高操作水平。

(6)制订考核细则,实施质量否决权。