商业银行操作风险度量的净利推导模型与实证

2014-11-22辽宁师范大学赵聚辉邱艺

辽宁师范大学 赵聚辉 邱艺

商业银行操作风险度量的净利推导模型与实证

辽宁师范大学 赵聚辉 邱艺

新巴塞尔协议将银行操作风险纳入到商业银行的风险准备金计量与监管中,银行的风险分为市场风险,操作风险和信用风险这三大类,而操作风险是商业银行面临的重要风险。本文建立了面板数据模型。通过选用我国具有代表性的十二家商业银行的净利润数据,建立了净利推到模型,从净利润这一视角全面的分析了我国商业银行的操作风险,进而提出对策来促进商业银行安全健康的发展。

新巴塞尔协议 商业银行操作风险 净利推导模型实证

一、商业银行操作风险及其度量

(一)操作风险概念

由于不完善或有问题的人员、系统、内部程序或者外部事件而引起的直接或间接的经济损失称为操作风险。其包含了法律风险,但不包含策略和声誉风险。由于操作风险牵涉人的因素并且包含较多的低概率损失事件,因此,人们认为操作风险是不可以度量或很难用数量方法进行计量。但随监管机构对操作风险的重视,近几年我国出现了几种对操作风险进行度量的模型。

(二)操作风险特征

随着金融管制的放松、网络全球化和金融创新的发展,商业银行发生的操作风险与市场和信用风险相比呈现以下特征:

第一,银行中的业务操作是操作风险中的风险因素重要来源,这种又叫内生风险,其具有可控性。

第二,在银行经营管理中所有方面的不同风险都为操作风险管理。因此,用一种方法囊括操作风险的所有领域是不可能的。

第三,在结构变化快、交易多、业务规模大的领域里,操作风险可能存在较大冲击。

第四,银行操作风险管理涉及到内部的所有部门,因此,操作风险管理不只是内部审计部门或风险管理部门的事情。

第五,对市场风险和信用风险来说,风险与报酬是一一映射的,因此这种关系不一定适用在操作风险上。

(三)操作风险的分类

巴塞尔银行监管委员会按照操作风险的损失和频率进行分类,共为七类:内部欺诈;;涉及外部或执行的欺诈;有形资产的损失;雇佣合同及工作状况带来的风险事件交割以及交易过程;客户、产品以及商业行为引起的事件;经营中断或系统错误;涉及交割、执行以及交易的过程。

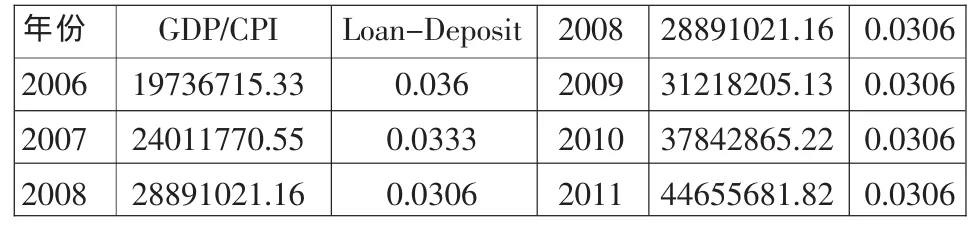

表1 净利润模型风险因素数据表

表2 12家商业银行净利润数据表 单位:百万

二、净利润的模型假设与建立

对商业银行操作风险进行计量关键是其方法。本文采用高级计量法,利用净利润的模型对在经营过程中所面临的操作风险进行度量。其基本原理:目标银行净利润为被解释变量,考虑可能影响商业银行净利润的风险因素,将其作为解释变量构建模型。本文模型的解释变量为国内生产总值(GDP)、消费者物价指数(CPI)、一年期存贷款利差(Loan-Deposit),考虑了物价指数的国内生产总值(GDP/CPI)。净利润可以在较大程度上被这些因素所解释,而剩下不能所解释的部分就称为银行的“操作风险变动”。

R为银行的净利润,βn为因素的敏感程度,?为第n个风险因素的净利润,ξ则为随机扰动项。

本文对净利润模型进行分析,认为影响操作风险的因素有以下几点:第一,社会经济的发展情况。近年来我国经济高速增长,而经济增长与银行业的发展是息息相关的,它能直接影响商业银行的经营的收入,从而带动银行的净利润增长,因此,我们使用国内生产总值的增长率为解释变量。第二,银行的盈利能力。在我国业务类型有限,而银行的主要来源则是商业贷款业务的利息收入,因此本文将一年期的存贷款利差作为银行盈利能力的主要解释变量。

净利润模型又可表示为:

在这个模型中,可以认为这些解释变量给银行的净利润带来的波动是由市场风险和信用风险引起的,所以将净利润方差中无法被模型所解释的部分认为是操作风险引起的。

三、实证分析

(一)样本选择

论文中选取我国12家商业银行为研究的样本。并把其分为四类,分别为股份制银行、国有控股银行、上市商业银行和未上市的商业银行。选这12家银行为研究对象,主要考虑以下因素:代表性。这12家资本总额占整个银行业资本的80%以上。数据的获取性。这些银行具有较长的经营时间,因此可以得到的财务资料较多,并为基本指标法和净利润模型提供数据。业务普遍性。这些银行包含了我国银行业大部分的业务。

(二)数据选用

本文所有银行数据均来源于年报、上证交易所和深圳交易所,GDP、CPI等风险因素的数据来源2006-2011年的统计年鉴及2011年的国家统计局的公告。(见表1、表2)

(三)分析结果

根据数据,利用eviews统计软件,对这12家银行的数据进行回归分析。见表3

表3中,操作风险的方差 =净利润的方差×(1-R2),0.1%水平下操作风险的估计值为3.1倍操作风险的标准差。在方差分析表中的R2值可以知道因变量的方差在绝大部分上可以被该模型所解释,在目标变量里的方差没有办法被解释的部分越接近1,就说明模型的解释能力越强。从表3的回归结果中,看出R2都大于90%,说明净利润模型的现实拟合程度较好。如在中国银行结果中,回归模型的R2值为0.9859,说明98.59%的方差可以由模型解释,余下的1.41%是不能被模型所解释的操作风险引起的波动。在99.9%的置信水平 (即0.1%的显著水平)下,中国银行操作风险的损失准备金为38.8976亿元。

表3 回归结果

(四)净利润模型的评价

模型中的解释变量选取为具有代表性的变量,并且数据时间短,尽管是非精确度量,在一定程度上也可以反映操作风险的大小。由于新巴塞尔资本协议要求商业银行准备用于操作风险的计提风险准备金,大大提高了业界对操作风险的管理认识。 但就整体而言,操作风险的管理尚未成熟,许多技术和方法仍需完善。而选取数据是影响模型计算结果的可靠性的重要因素,因此必须提高对操作风险的重视,加强对操作风险的管理,为建立操作风险度量模型做基础。

四、对我国商业银行操作风险管理的建议

(一)全面加强内部控制

第一,加强内部控制管理的文化建设。通过调动银行员工的主动性、积极性、创造性以及对员工的行为进行约束从而达到业务发展与内部控制的目的即为银行内部控制管理文化建设。

第二,建立全方位的银行内部的控制制度。商业银行不但要结合现有的控制制度,还要根据实际的形势需要,对操作风险控制点进行不断的研究创新,逐步建立全面的内部控制制度。

(二)提高银行的风险识别与衡量技术

至今为止,我国还没有对操作风险建立完整的量化标准和科学的风险指标,风险的定性、定责、定级还处于探索时期,只能使商业银行被动地承受业务运作中暴露出来的风险和市场的变化,从这点来看商业银行需提高风险识别和衡量的技术。

[1]张宏毅.银行操作风险度量方法比较[J].经济理论与经济管理,2004

[2]曾向阳.对商业银行操作风险管理的几点思考[J].广西金融研究,2005

[3]邢治国,丁日佳.商业银行操作风险的实证分析[D].技术经济与管理研究,2012