文化差异对中国企业OFDI区位选择的影响:东道国华人网络的调节效应

2014-11-20胡日东

○李 凝 胡日东

(华侨大学经济与金融学院,福建 泉州362021)

一 引言

国家之间在文化上的差异对企业对外直接投资(Outward Foreign Direct Investment,以下简称OFDI)区位选择的影响是国际商务领域的重要研究课题,相关研究主要以发达国家OFDI为对象。近年来,学者们开始关注文化差异对中国企业OFDI区位选择的影响,但并没有取得一致的结论。阎大颖发现文化差异对中国企业的OFDI有显著负向影响[1] 133-134,但张艳等则发现文化差异的影响不显著[2] 129-131。现有研究主要考察文化差异与企业OFDI区位选择的主效应,而较少考虑情境因素的调节效应。事实上,文化差异对企业OFDI区位选择会产生多大程度的影响,归根结底还与企业能在多大程度上克服文化差异带来的跨国经营障碍紧密相关。现有研究结论不一致也暗示了可能存在调节变量。基于此,本文试图进一步深化对该问题的认识。与既有研究相比,本文的创新之处主要体现在两个方面:第一,本文尝试引入东道国华人网络这一情境因素,来探讨其对文化差异与中国企业OFDI区位选择之间关系的调节作用。尽管东道国华人网络已经被纳入有关中国企业OFDI区位选择的相关研究中,但只是作为解释变量或控制变量。文化差异和东道国华人网络都会对中国OFDI区位选择产生影响,但两者的影响不是孤立的,需要充分考虑两种影响因素之间的调节作用。本文提出东道国华人网络会削弱文化差异对中国企业OFDI负向影响的假设并得到验证,具有一定的理论与实践意义。第二,现有研究关于中国OFDI区位分布的数据主要来源于由商务部发布的《中国对外直接投资统计公报》。该公报公布的是中国OFDI的第一目的地,而不是最终目的地。截止2011年,中国超过63%的直接投资流向了中国香港、英属维尔京群岛和开曼群岛,而这三个地区往往是中转地。所以大多数相关研究的样本都去除了英属维尔京群岛和开曼群岛,部分研究去除了香港,但不能从根本上解决中国OFDI流向的扭曲问题。本文使用fDi Markets数据库企业层面OFDI项目数据来衡量中国对东道国的投资水平,其优点在于企业层面OFDI项目数据有助于我们了解中国对外直接投资的最终投资地与真实投资动机,从而可以对我国OFDI区位选择的影响因素进行更准确的实证分析。

二 理论基础与研究假设

(一)理论基础

本文整合制度理论与资源基础观来研究东道国华人网络对文化差异与中国企业OFDI区位选择之间关系的调节效应。根据制度理论,东道国与母国在文化这一非正式制度上的差异是影响企业OFDI区位战略选择的重要因素。合法性的获取对于组织的生存与发展至关重要。文化差异被认为是跨国公司在东道国获取合法性的主要障碍,对OFDI区位选择有着重要的影响。当东道国与母国在文化、价值观、信仰以及人们行为方式上的差异较大时,母国企业面临高的搜寻成本和信息成本。国家文化差异也会提高外国企业进入东道国商业网络的障碍,从而限制外国企业获取无形资产以及在当地运营所需的知识,并降低子公司和本地企业以及政府建立交易关系的可能性。但文化差异对企业OFDI区位选择影响程度,与企业克服文化差异障碍的资源能力紧密相关。现有研究结论不一致也暗示了可能存在调节变量。Peng等认为应整合制度及资源视角研究企业战略及其绩效,并且这两者之间也存在互动关系[3] 63-81。关系资源是企业非常重要的资源,而海外华人网络是中国企业在OFDI时确实可以利用和依托的重要关系资源,这一关系资源有助于中国企业在当地有效获取资源、克服文化障碍,降低经营风险。Peng等的理论框架为东道国华人网络与文化制度之间存在的相关性提供了理论依据。

(二)研究假设

在有关企业OFDI区位选择的文献中,资源、市场、劳动力、基础设施、地理环境、优惠政策和措施、集聚经济、劳动力素质等经济因素已经得到了广泛的关注和验证。由于正式和非正式制度对经济行为的重要影响及制度理论的兴起,从制度方面分析企业OFDI的区位选择自然成为一个新的视角。作为重要的非正式制度因素,文化差异对企业OFDI区位选择的影响成为研究热点。文化差异越大,跨国公司在东道国越不容易取得东道国客户、供应商、政府以及社区等利益相关者的认可,合法性的获取越困难。因此,跨国公司倾向于选择与母国文化差异较小的国家开展直接投资活动。Ribakova和Dimitri利用欧洲15个东道国与24个FDI来源国的数据进行实证分析发现,东道国与来源国文化差异越接近,FDI流入越大[4] 29-50。Flores和Aguilera的研究发现文化差异的增加对美国企业OFDI有显著抑制作用[5] 1187-1210。陈相森以外商在华直接投资为对象的研究也证实了文化差异的消极影响[6] 74-79。有关文化差异与企业OFDI区位选择的研究主要以发达国家为研究对象,近年来以中国企业为研究对象的文献开始增加。许和连和李丽华的实证研究发现,文化差异与中国对外直接投资之间存在显著的负相关关系,东道国与中国的文化差异越大,中国对东道国直接投资越少[7] 154-156。

Peng等指出,制度环境和企业资源都是影响企业战略选择的重要因素,并且这两者之间也存在互动关系[3] 63-81。根据Peng等的观点,在研究文化差异与中国企业OFDI区位选择的关系时,有必要考虑海外华人网络对这一关系的调节作用。海外华人网络是中国跨国公司的重要关系资源,在中国企业对外投资过程中可以发挥重要的作用。中国传统商业文化以及转型时期欠完善的制度环境,使中国企业在商业运作中倾向于通过关系网络等非正式机制来减少市场不确定性和降低交易成本。这种非正式制度机制同样会影响中国企业的OFDI。Hitt发现,外部市场机制的欠缺使中国企业通常依靠社会关系网络来获取外部资源,它们在跨国经营时会延续本国的网络发展模式,例如运用东道国的族裔优势在东道国获取资源,降低跨国经营风险[8] 645-665。Dunning则把包括中国在内的新兴经济体的企业在东道国建立的网络体系称为关系资产,并将其作为一种独特的所有权优势融入其OIL范式中[9] 139-141。

东道国华人关系网络有助于中国企业克服文化差异带来的经营障碍,进入到文化差异更大的地区。Johanson和Vahlne认为文化差异形成跨国经营“外来者劣势”(Liability of Foreignness),而缺乏“海外关系网络”则导致跨国经营“外部者劣势”(Liability of Outsidership)[10] 1411-1431。随着交通通信信息技术的快速发展,企业国际化运营经验日益丰富,以及全球化进程对各国文化交流和文化融合的不断推动,“外部者劣势”比“外来者劣势”对跨国公司的影响更大[11] 99。丰富的“海外关系网络”则有助于克服文化差异形成的外来者劣势。因此,通过正式和非正式的联系,华人网络有助于中国企业进入东道国商业网络,获取在当地运营所需的知识以及所需的无形资产,并与东道国利益相关者建立关联,获取在东道国生存所需的合法性[12] 9-12。基于以上分析,本文提出以下假设。

假设:东道国华人网络对文化差异与中国企业OFDI区位选择之间的关系具有调节效应。东道国华人网络的活动强度越大,文化差异对中国企业OFDI的负向影响越弱。

三 研究设计

(一)数据样本

本文关于中国企业OFDI的数据来源于fDi Markets数据库,该数据库隶属金融时报集团,是全球范围内唯一提供外国直接投资及跨国绿地投资项目数据的在线数据库,其数据已被UNCTAD的《世界投资报告》采用。Castellani等和Crescenzi等的研究都使用了该数据库[13] 649-675[14] 1-34。该数据库对2003年以来中国企业对123个东道国(地区)直接投资项目数量进行了统计。截止2011年,中国企业在123个东道国(地区)累计直接投资项目共2094个。该数据的优点在于其统计的都是中国企业在东道国(地区)最终落地的直接投资项目,有助于我们了解中国企业OFDI的真实流向。现有研究大多采用《中国对外直接投资统计公报》公布的数据,但该公报公布的是中国OFDI第一目的地的区位分布,并不代表中国最终投资的区位。根据各年公报,2003-2011年间,平均70%以上的中国企业OFDI流向了中国香港、开曼群岛、英属维尔京群岛和卢森堡这些避税港和离岸金融中心。王碧珺指出,这些避税港和离岸金融中心很可能是中转地,用于避税、会计记账等目的,并不涉及雇佣、生产、投资等实体经济活动[15] 61-74。企业在第一目的地设立投资公司或者对外直接投资的平台公司(登记为商务服务业),然后以此为跳板,投资到其他国家的实体行业,甚至部分作为“返程投资”回到了国内。

(二)变量说明

1.因变量

因变量为2003-2011年,中国每年对东道国(地区)的直接投资项目数量(OFDI)。因变量是一个计数变量。

2.自变量

文化差异(CD)。本文采用荷兰学者霍夫斯泰德(Hofstede)的文化维度模型刻画一国的文化特征[16] 76-91。霍夫斯泰德从权力距离、个人主义、男性化以及不确定性规避等四个维度来量化国家文化。参考Kought和Singh的方法,用公式CDj=∑[(Iij-Iic)/Vi] /4计算文化差异,其中CDj表示第j个国家与我国的文化差异;Iij表示第j个东道国的第i个文化维度指标值,Iic表示中国第i个文化维度指标值,Vi表示第i个文化维度指标值的方差[17] 411-432。

3.调节变量

东道国华人网络(CHI)。沿用Quer等的方法,用各国华裔人口占该国总人口比例作为海外华人网络的代理变量[18] 1089-1104。对中国企业而言,东道国华裔居民人口越多,其潜在的关系资源就越丰富。数据来源于美国Ohio大学图书馆的专项数据库。

4.控制变量

国内生产总值(Ln GDP)。用东道国各年国内生产总值作为绝对市场规模的代理变量,取对数。东道国市场规模的增大,意味着中国企业投资机会的增加。

东道国GDP增长率(GDPG)。用GDP年增长率来测量东道国市场吸引力和投资机遇。

中国对东道国的出口(Ln EX)。中国对东道国各年出口额,取对数。理论上,OFDI与出口之间是一种互动关系,中国对东道国出口的增加会带动中国企业的OFDI。

东道国自然资源禀赋(NR)。寻求自然资源是中国企业OFDI的重要动机。该变量用东道国各年矿石、金属和燃料出口占商品出口的比例来衡量。

东道国技术水平(HIGH)。以东道国各年出口额中高技术产品的比例作为东道国技术水平的代理变量。

东道国通货膨胀(INF)。用东道国通货膨胀率来测度东道国宏观经济的稳定性。地理距离(Ln DIST)。北京到东道国首都的距离,单位为公里,并取对数处理。

以上控制变量数据,除了中国对东道国的出口和地理距离分别来自中国统计局网站和CEPII距离数据库外,其余均来自世界银行的世界发展指标数据库(WDI)。

(三)计量模型及方法

为了检验本文提出的假设,本文设定如下计量模型:

OFDIit=β0+β1CDit+β2CHIit+β3CDit×CHIit+β4Ln GDPit+β5GDPGit+β6Ln EXit+β7NRit+β8HIGHit+β9INFit+β10Ln DISTit+εit

其中下标i和t分别代表国家(地区)和年份,β0为常数项。εit是误差项。

本文因变量是中国对东道国(地区)直接投资项目数量,该变量是不连续的非负整数,因此回归模型应该采用非线性计数模型。泊松回归是计数模型中最常见的,但泊松模型中方差等于均值的严格前提假设在现实中很难满足,实践中经常发生的一种情况是方差大于均值,统计上称之为过离散。对于存在过离散的计数数据,可以采用负二项回归方法进行估计。本文样本因变量的特点是方差远大于均值,因此,本文将采用负二项回归方法。面板负二项回归的估计方法主要包括混合回归模型、随机效应模型以及固定效应模型。LM检验的结果表明,在混合回归模型和随机效应模型之间应该选择随机效应模型。由于文化差异(自变量)、东道国华人网络(调节变量)以及地理距离(控制变量)等变量为非时变变量,本文采用面板负二项随机效应模型来估计。统计软件为Stata12.0。

四 模型检验和结果分析

在正式检验之前,对所有回归模型的方差膨胀因子值的考察发现,所有模型中变量的最大VIF值都远小于10的临界值,因而在模型估计中不存在多重共线性问题。下面对回归结果以及稳健性检验结果进行分析。

(一)回归结果分析

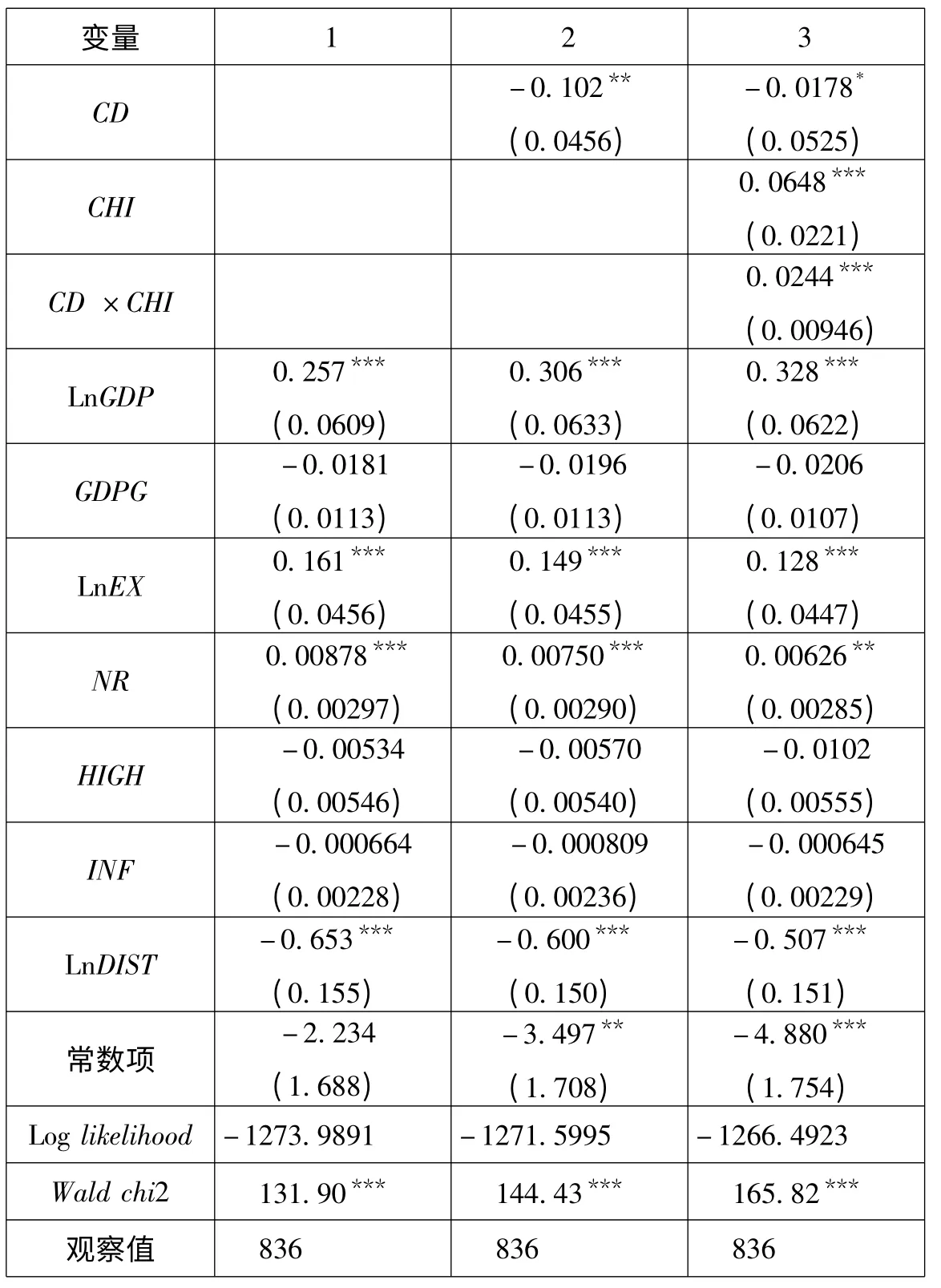

表1给出了面板负二项随机效应回归结果。模型1是仅包括控制变量的基础回归。模型2引入了变量CD(文化差异)。模型3在模型2的基础上纳入了CD和CHI(东道国华人网络)的交互项来检验本文提出的假设。模型2中CD的系数为负,且在5%的水平显著,表明东道国与中国的文化差异抑制了中国企业的直接投资。本文采用的是企业层面OFDI项目数量数据,这一研究结论与许和连、李丽华的一致[7] 154-156。表明中国更倾向投资于文化差异较小的国家和地区。邻近的文化传统有利于中国融入东道国环境获取合法性,充分发挥自身优势,从而降低因陌生环境而带来的成本与风险。模型3中CHI的回归系数显著为正,表明东道国华人比例越高,中国越倾向于对该国直接投资,与龙云安的研究结论是一致的[11] 99。

模型3的交互项CD×CHI(文化差异与东道国华人网络的交互项)的系数在1%的水平显著为正,这一结果说明东道国华人网络削弱了文化差异对中国企业OFDI的负向影响。本文提出的假设得到有力验证。东道国华人关系网络有助于中国企业克服文化差异带来的心理距离感知和跨国经营障碍,有助于中国企业进入与中国文化差异更大的东道国投资。这一研究结果说明,文化差异这一非正式制度因素和海外华人网络这一资源因素对中国企业OFDI区位选择战略的影响存在交互效应,支持Peng等关于制度和资源的互动对企业战略具有重要影响的观点[3] 63-81,也符合Johanson和Vahlne关于关系网络有助于克服文化差异形成的外来者劣势的研究结论[10] 1411-1431。

在控制变量方面,东道国GDP(Ln GDP)的系数在模型1、模型2以及模型3中都为正,且都在1%的水平显著,说明较大的市场规模是吸引中国企业前往投资的重要区位因素,市场寻求是中国企业OFDI的重要动机。中国对东道国出口(Ln EX)的系数在3个模型中同样都在1%的水平显著为正,说明出口对中国企业OFDI有较大的带动作用。东道国自然资源(NR)的系数显著为正,表明东道国丰富的自然资源是吸引中国企业前往投资的重要区位优势,中国企业通过OFDI寻求自然资源的动机强烈。地理距离Ln DIST的系数在3个模型中显著为负,且都在1%的水平显著,表明地理距离仍然是中国企业OFDI的重要障碍。东道国GDP增长率(GDPG)的系数不显著,表明中国更看重东道国的总体市场规模,而不是市场规模的增长潜力。同样,东道国通货膨胀率(INF)的系数不显著,表明处于国际化初级阶段的中国企业对东道国宏观经济稳定性较不敏感。

表1 回归结果(负二项随机效应回归)

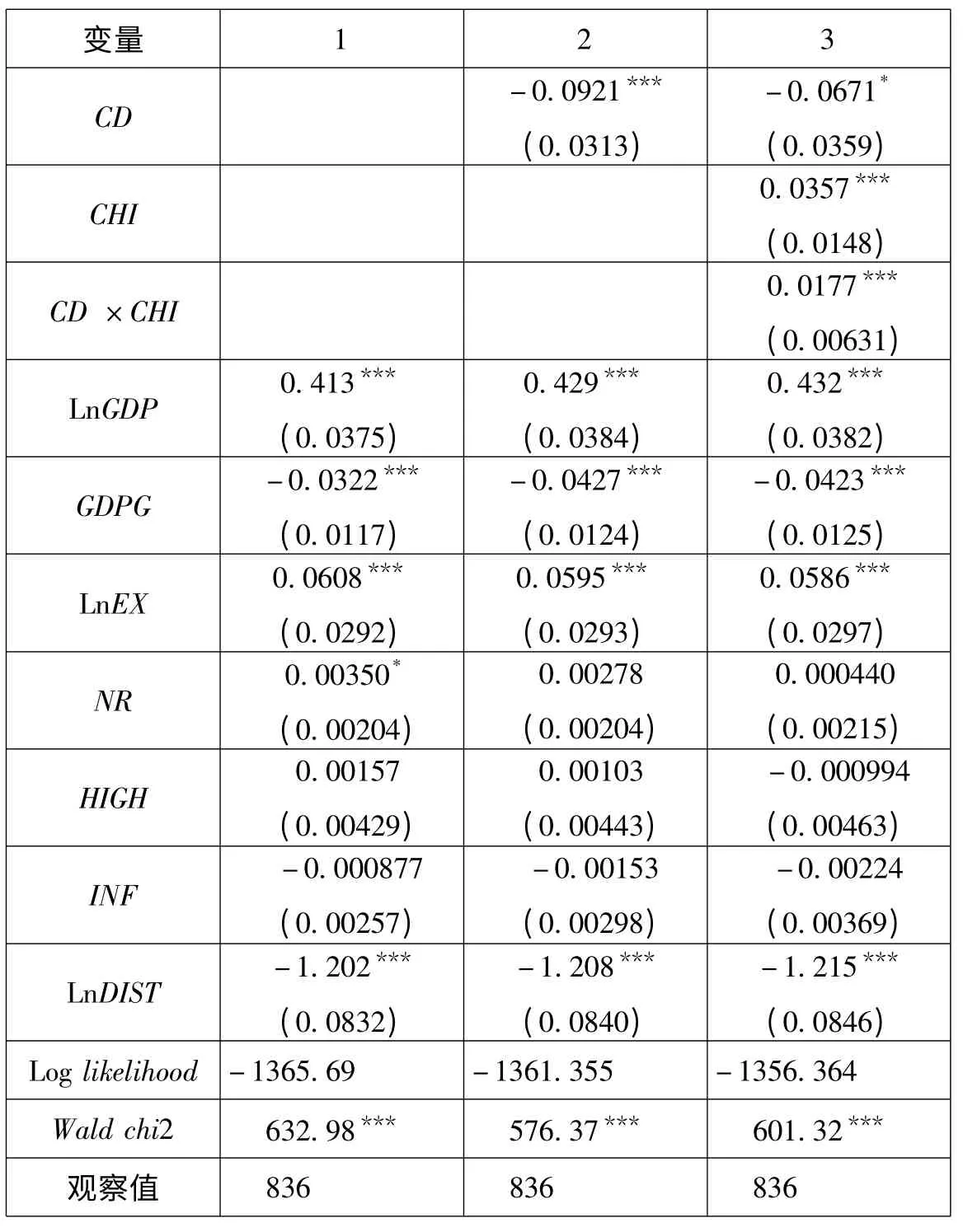

(二)稳健性检验

表2 稳健性检验(零膨胀负二项回归)

由于本文样本因变量中零值的比例较大,大量零值的存在可能会影响估计和推断的结果。因此,本文采用零膨胀负二项回归来对检验结果的稳健性进行检验。零膨胀模型实际上估计了两个模型,一个是采用logit回归的零膨胀模型,一个是计数模型。具体结果见表2。从回归结果看,无论是核心解释变量和调节变量,还是两者交互项的系数以及显著性都没有实质性的变化,说明本文结论是稳健的。

五 结论与启示

本文整合制度理论与资源基础观,利用基于企业层面OFDI项目数据的面板负二项回归方法实证考察了东道国华人网络对文化差异与中国企业OFDI区位选择之间关系的调节效应。研究发现,文化差异与我国企业OFDI负相关,但东道国华人网络削弱了文化差异对中国OFDI区位选择的负向影响。那些华人比例较高的东道国,即使与中国的文化差异较大,中国企业仍然有强烈的前往投资的意愿。东道国海外关系网络有助于中国企业克服文化差异带来的经营障碍,进入到文化差异更大的地区。本文的研究结论具有一定的理论启示。文化差异和东道国华人网络都会对中国OFDI区位选择产生影响,但两者的影响不是孤立的,需要充分考虑两种影响因素之间的调节作用。

基于以上结论,本文认为即使是在全球化的今天,国家之间的文化差异仍然是影响企业OFDI活动的重要因素。中国企业OFDI的区位选择既应该考虑东道国的经济、地理等传统区位因素,也需要考虑东道国与我国之间的文化差异。选择文化差异较小的国家可以降低投资成本,减少文化整合风险。但这并不意味着与中国文化差异较大的国家就不可以成为中国企业的投资重点。当地的华人比例可以成为中国企业是否投资这些与我国文化差异较大的国家的重要权变因素。海外华侨华人长期生活在海外,对所在国的商业模式、市场准则、法律法规比较熟悉,可以为国内企业“走出去”解决一些实际问题,帮助他们更快地适应海外市场,减少损失。当目标国具有优越的区位优势,但与我国的文化差异较大时,可以把当地的华人比例作为重要的决策因素。但是,海外华人自身也存在与当地环境的融合问题。在进入文化差异较大东道国之后,中国企业需要及时与东道国的利益相关者,如客户、供应商、分销商、当地社区以及政府等建立新的社会网络,更好地融入东道国,避免仅依赖华人网络所带来的路径依赖和锁定效应。华人网络的优势是信息交流更便利,但其劣势在于文化、价值观与思维方式的接近不利于中国企业获取更多的跨文化管理知识和经验。如果只重视华人网络的嵌入,而不积极发展新的社会网络,不但不利于外来者劣势的缓解,甚至会给企业带来种族以及政治问题的困扰,不利于企业“走下去”。

[1] 阎大颖.中国企业对外直接投资的区位选择及其决定因素[J].国际贸易问题,2013,(7).

[2] 张 艳,张 宏,杜亚雄.我国技术获取型OFDI区位选择的影响因素分析[J].东岳论丛,2012,(9).

[3] Peng MW,Sun SL,Pinkham B,Chen H.The Institution based View as a Third Leg for a Strategy Tripod[J].Academy of Management Perspectives[J].2009,23(3).

[4] Ribakova E,DimitriG.Foreign direct investment in southeastern Europe:How can policies help[J].Management International Review,2007,47(1).

[5] Flores R,R V Aguilera.Globalization and Location Choice:An Analysis of U.S.Multinational Firms in 1980 and 2000.Journal of International Business Studies[J].2007,38(7).

[6] 陈相森.国家文化影响外商对华直接投资的实证分析[J].科学学与科学技术管理,2013,(12).

[7] 许和连,李丽华.文化差异对中国对外直接投资区位选择的影响分析[J].统计与决策,2011,(17).

[8] HittM.Knee Deep in the Big Muddy:The Survival of Emerging Market Firms in Developed Markets[J].Management International Review.2008,47(6).

[9] Dunning JH.Comment on Dragon Multinationals:New Players in 21st Century Globalization[J].Asia Pacific Journal of Management,2006,23(1).

[10] Johanson J,Vahlne J.The Uppsala internationalization processmodel revistited:From liability of foreignness to liability of outsidership[J].Journal of International Business Studies,2009,40(1).

[11] 龙云安.中国海外直接投资非市场能力与对策研究[J].世界经济研究,2013,(11).

[12] 汪占熬,张 彬.社会关系网络与我国对外直接投资嵌入研究[J].求索,2013,(7).

[13] Castellani D,Jimenez,Zanfei.How remote are R&D labs?Distance factors and international innovative activities[J].Journal of International Business Studies,2013,44(3).

[14] Crescenzi,Pietrobelli,Rabellotti.Innovation drivers,value chains and the geography ofmultinational corporations in Europe[J].Journal of Economic Geography,First published online:July 12,2013.

[15] 王碧珺.被误读的官方数据:揭示真实的中国对外直接投资模式[J].国际经济评论,2013,(1).

[16] Hofstede,G.Cultures consequences:Comparing values,behaviors,institutions and organizations across nations(2nd ed.)[M].Thousand Oaks:Sage Publications,2001.

[17] Kogut B,Singh H.The Effects of National Culture on the Choice of Entry Mode[J].Journal of International Business Studies,1988,19(2).

[18] Quer D,Claver E and Rienda L.Political Risk,Cultural Distance,and Outward Foreign Direct Investment:Empirical Evidence from Large Chinese Firms[J].Asia Pacific Journal of Management,2012,29(4).