成本收益分析:金融监管治理的技艺及其法制化

2014-11-13孟飞上海工程技术大学管理学院上海201620

孟飞,上海工程技术大学管理学院,上海 201620

一、问题的提出

中国经济体制改革的核心问题是处理好政府和市场的关系,在自上而下和自下而上相互结合的金融市场化改革过程中[1]9-12,发挥市场在资源配置的决定性作用,同时更好地发挥政府的作用。从金融发展和法律制度的关系来看,市场在金融资源配置中的决定性作用意味着金融监管机构的权限受到法律制度的严格限制,即“法无授权不可为”,而对于市场主体而言,则是“法无禁止即可为”。更好地发挥政府作用则要求在确定合理的金融监管边界同时,提高金融监管治理的能力。

在通常情况下,金融监管的边界应当限定为市场失灵领域,正是市场失灵的存在,政府对金融业进行监管才获得了正当性基础。金融领域的市场失灵主要表现为垄断力量导致金融市场扭曲、金融市场上的信息不对称,以及金融市场的正外部性和负外部性问题①美国证监会于2012年3月16日发布了《证监会规则制定经济分析指引》(Current Guidance on Economic Analysis in SEC Rulemakings)的备忘录,其中规定证监会在准备制定监管规则时应当清晰的界定其原因:监管规则必须是对市场失灵的治理回应,传统市场失灵包括市场支配力、外部性、代理成本问题,以及信息不对称。该备忘录在注释16中列举了在这四个方面常见的金融市场问题。另外,伦敦经济学院Charles Goodhart教授在2008年国际金融危机后对先前的金融监管理论提出了质疑,认为过去的金融监管建立在改善单一金融机构风险管理行为之上的,但这是误导性的。事实上,金融监管应当集中在两个方面,第一,系统性的外部性(systemic externalities),即金融市场风险传染机制;第二,消费者保护,即信息不对称问题。See Charles Goodhart.How Should We Regulate the Financial Sector?In Adair Turner etc.,The Future of Finance,LSE Report,2010,pp.165-186.。但是,金融监管机构对金融业实施监管是一把双刃剑,在可能解决市场失灵问题的同时,也可能对金融市场机制造成人为的扭曲,不能达到预期的监管目标或者实现监管目标的成本太大,从而造成监管失灵。造成金融监管失灵的原因是多方面的,其中一个主要的原因来自权力的自我膨胀性质。公共选择理论对金融监管的效率问题提出了两个批评:第一,金融监管机构的运行实际上是由追求自己私人利益的个人组成,金融监管机构制定的监管政策在没有任何约束的情况下并不必然是公共利益及投资者利益的代表。第二,监管人员很容易与被监管主体形成利益共同体,在被监管主体俘获金融监管机构时形成寻租现象[2]20-21。另外,信息不对称的情况同样存在于金融监管机构和被监管主体之间,从而造成金融监管失灵。更为严重的是,问题往往以市场失灵时表现出来,但是问题的根源却来自金融监管制度。在本质上,政府失灵和市场失灵问题相类似,根源于不完全信息和不充分竞争,并具有内在性和必然性[3]37-42。如果说现实世界中的金融市场既不是在完备的市场与不完美的监管之间进行选择,也不是在不完备的市场与完美的监管之间进行选择的话,那么应当是在不完备的市场和不完美的监管之间进行选择[4]。

那么,如何确定金融监管边界、提高金融监管效率呢?从个人决策来看,理性的社会个体在做出个人决策时采取的是成本收益的核算和权衡,在预期收益高于成本时就采取行动,在预期收益低于成本时则不会采取行动。这一有效而又简单的行动逻辑能否适用于金融监管机构呢?不容忽视的是,金融监管机构对成本收益评估的方式和范围与私人存在很大的不同。金融监管机构采取任何一项行动都必须经过成本和收益的核算,不仅成本较高,而且又没有必要,但对重要的金融监管政策进行成本收益分析是国际金融监管实践的一个通例。从金融监管的国际经验来看,成本收益分析是有效提高金融监管政策质量的技艺,也是金融监管的核心原则之一[5]46-51。美国早在 20 世纪 70年代的环境保护政策中,环境保护署(EPA)就已经采取了成本收益分析这一政策效率评价工具。英国金融监管机构(FSA)也于2000年根据《金融服务和市场法》的法定要求开展了对金融监管政策的成本收益分析。美国2010年发布的《多德-弗兰克华尔街改革与消费者保护法》要求超过20个的监管机构制定398部监管规章[6]9-16。金融监管机构按照要求通常采用成本收益分析的方法,以约束制定监管政策的行政裁量权不被滥用[7]393-397。加拿大安大略证券监管委员会(OSC)根据立法的明确规定,也是在监管政策制定过程中对其进行成本和收益的影响评价。

我国金融监管政策在实施过程中存在着一个低效率问题。以资本市场为例。据统计,我国资本市场的法规规则已经超过1200件,但是在实践中真正得到落实的并不多。问责条款达到200多个,但是没有启动过的条款超过三分之二①这里的法规规则既包括立法机关、国务院颁布的法律和行政法规,也包括证券交易所发布的规则,从数量上来看,占比最大的应是中国证监会发布的规章和规则。参见肖钢:《监管执法:资本市场健康发展的基础》,载《求是》2013年第15期,第29-31页。。实践中金融监管政策的低效率既有来自执法部门自身的因素,更重要的是,也有来自金融监管政策在制定阶段以及在实施过程中缺乏有效的评价机制,导致相关利益主体在实施监管政策时成本加重而缺乏自觉实施的经济激励。因此,金融监管机构可以采取成本收益分析这一技艺提高制定相关政策的有效性,通过监管治理能力的提升促进金融市场的改革发展,这是中国金融监管机构亟待解决的问题。

本文主要分析美国、英国的法制经验研究金融监管领域适用成本收益分析的制度结构,并结合中国金融监管实践提出渐进式优化的法制路径。

二、金融监管效率的评估:成本和收益

金融监管机构采取成本收益分析旨在对拟定的或者实施中的监管政策进行评估,进而确定成本最小或收益最大的金融监管政策,或者对现行政策进行修改或废止。其中,成本和收益在货币上的数量化成为成本收益分析的核心要素。

(一)成本的货币化和数量化

英国金融服务局[8]13-19、美国证监会(SEC)、美国期监会(CFTC)在实践中把成本分为三大类:合规成本、直接成本和间接成本。

1.合规成本

合规成本主要是指被监管主体和其他市场主体为了符合金融监管政策的要求而支付的相关费用,以及相关时间的支出。从制定金融监管政策的目的而言,合规成本在整个成本中的比例应当是比较低的,但是不同的被监管主体因为其自身的经营能力和管理制度的差异而存在很大的变动。具体而言,合规成本可以分为两大类:第一类是被监管的机构为了满足监管要求而从市场上购买的管理设备或者其他设施。由于这类成本的支出存在市场交易价格,因此,从外部市场购买的设施的合规成本是易于直接量化的。第二类是被监管主体通过内部资源的重新配置以满足监管政策的要求而发生的成本。这类成本由于发生在被监管主体的内部,不存在外部的交易市场,因而成本的量化和测算就相对比较困难。英国金融服务局主要采用了显示偏好和机会成本这两个经常使用的测算技术。

被监管主体可以选择多种方式来实施金融监管政策,但是在通常情况下,我们假定被监管主体会选择一个成本较低的方式,如果还存在其他成本更低的实施措施的话,那么被监管主体就会选择它。因而,首先采用措施的成本就被认定为被监管主体的合规成本。

被监管主体往往为了实施监管政策还可能增加工作时间或者耗费其他经济资源,这就会产生机会成本问题。在一般情况下,机会成本是以没有从事最佳的工作而丧失的收益,但是这一替代最佳工作的确定往往是很困难的。在额外增加被监管主体的工作时间方面,英国金融服务局以丧失闲暇时间的价值来计算机会成本。为了计算方便,闲暇时间的价值是以该工作人员的工资收益率来测算的。

2.直接成本

直接成本主要是指金融监管机构为了制定和实施监管政策而增加的管理费用的支出。例如,一项新的监管政策颁布后,需要金融监管机构增加工作人员或者新的办公设施,或者为了提高信息化管理程度而采用新的网络管理系统而增加的成本。从这一方面来看,直接成本是易于量化和测算的,对于拟定的监管政策也是可以直接预测的。

3.间接成本

间接成本则是指被监管主体在监管政策的制约下为消费者提供金融产品的市场能力降低而造成的成本,或者称为负面市场影响。这种对金融资产的不利影响很少可以量化货币的形式进行测算。英国金融服务局把监管政策对被监管主体及其他市场主体提供金融产品质量和范围的能力下降,以及损害金融市场的竞争效率作为测算间接成本[9]16-19。而在美国,证监会认为间接成本的来源除了被监管的机构或者个人的行为变化之外,还来自于其他相关市场主体因其行为变化而导致的新增成本。在通常意义上,间接成本包括但不限于以下几个方面:证券监管政策产生的分配效应和竞争效率的下降;担保的负面不利影响;因为监管套利而对资源的低效配置[10]11-12。

(二)收益的货币化和数量化

金融监管政策的收益主要是对监管目标的实现程度而言的,这既涉及金融监管机构本身承担的法定职责,同时又涉及具体监管政策的特定目的,与金融监管机构制定监管政策矫正市场失灵的政策目的是直接联系在一起的。在一般意义上,金融监管政策带来的收益既包括微观意义上对消费者的保护,也包括降低和有效控制系统性风险等宏观意义上的收益。例如,证券监管机构出台一项要求上市公司强化信息披露的政策,那么这项监管政策带来的收益则是投资者可以获得更为充分和有效的投资信息,进而提高了投资者对金融市场的信心,降低了风险溢价,最终有利于资本的高效率配置[10]10。美国证监会在其制定的操作指引中对收益的范围以列举的方式给予了说明:降低激励扭曲或者减少监督成本;降低资本成本;形成良好的信息分享机制,进而降低风险溢价和更有效的资本配置;增强资本市场的竞争,进而降低产品的价格和提高产品的质量;解决集体行动问题;减少代理成本,从而避免有害的交易;降低交易成本;证监会制定的政策更为有效的实施[10]10-11。在美国期货市场中,美国国会于2000年颁布了《商品期货现代化法》,对《商品期货交易法》进行了补充和完善。根据修改后的《商品期货交易法》第12(a)节的规定,期监会在制定期货市场监管规章或者发布监管命令时,应当考虑采取行动的成本和收益。第12(a)(2)节详细列举了考虑的五个因素:(1)对市场参与者和社会公众的保护;(2)对期货市场的效率、竞争力和金融系统一致性的影响;(3)对价格发现机制的影响;(4)对良好风险管理行为的影响;(5)其他公共利益的考虑。但是,期监会也坦承,许多收益是不易直接进行量化测算的[11]8。

金融监管政策对消费者的收益通常是采用测算消费者剩余的方式来衡量的。金融消费者在监管政策的影响下所产生的收益经常表现为消费者剩余的增加,这可以借用支付意愿(will-ingness to pay,WTP)来衡量。消费者剩余表现为,为了获得特定的金融服务愿意支付的最高价格与在监管政策影响下的实际支付价格之间的差额。在某种意义上,消费者实际支付的价格大致等于这种监管政策对提供该金融服务的机构施加的成本。另外,采用消费者剩余的方式也可以测算金融市场竞争程度提升所带来的社会福利,即宏观层面上的收益[9]19-24。

降低系统性风险是金融监管政策的主要收益之一,这已经被金融监管机构所认可和确定。美国期监会(CFTC)在《多德-弗兰克法下最终规章制定成本收益分析考虑的工作指南》中已经明确地把降低系统性风险纳入收益的考虑范围。特别是在金融危机后,测算并量化系统性风险可能造成的损失已经成为金融监管成本收益分析的基础目标之一[12]19。在环境保护领域,因为环境灾害对人的生命或者健康造成的可能损失进行估值通常采用统计性生命价值(value of statistical life)[13]5-76,这一损失估值方法通常采用问卷的方式测算出个人为降低生命死亡概率的支付意愿进行测度的,并获得了普遍的认可[14]717-743。在金融领域,类似于统计性生命价值的是降低系统性风险发生概率的估值,即统计性风险成本(cost of a statistical crisis),但在以前很少受到关注[7]393-394。而环境保护中的统计性生命价值为系统性风险成本及其收益的测算提供了丰富的实践经验。另外,系统性风险的识别和度量的研究也正在深入。

(三)社会贴现率的确定

确定金融监管政策的成本或者收益时,还必须考虑货币的时间价值。金融监管政策成本和收益并不是同一期发生的,可能涉及多个时期。在这种情况下,监管政策在不同时期产生的成本或者收益应当进行折算成现值进行比较,这就涉及社会贴现率的确定问题。社会贴现率的大小直接影响净现值的比较,即对该项监管政策成本收益的最终核算。在英国金融监管实践中,财政部建议的贴现率是8%[8]48。美国行政管理和预算局(OMB)在《通知》(A-94号)要求所有监管政策的成本和收益必须用7%的利率作为社会贴现率,而在1993年之前,行政管理和预算局确定的贴现率是10%,这一利率水平被实践证明是过高的。

三、金融监管成本收益分析的程序设计

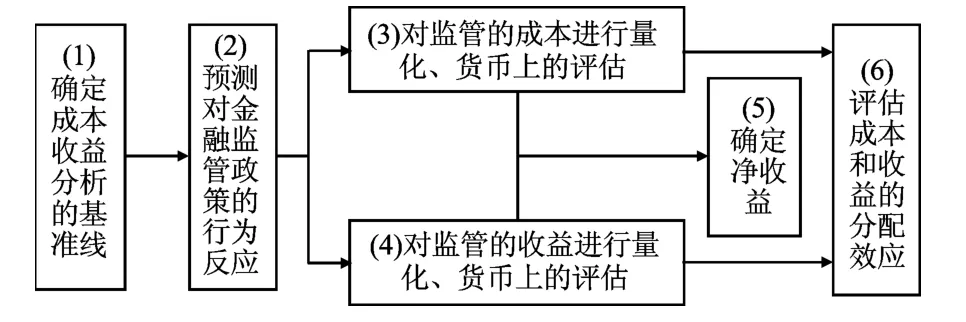

成本收益分析作为科学化的决策程序,直接关系到金融监管的质量。英国金融服务局主要采用四步骤分析法,美国证监会、期监会则主要参考借鉴行政管理和预算局于2003年9月17日发布的《通知》(A-4号)采取九步骤分析方法。综合来看,金融监管政策成本收益分析的程序分为以下六个步骤,如图1所示。

图1 金融监管政策成本收益分析的程序框架

(一)确定基准线

金融监管政策经济分析中的成本和收益不是存量意义上的总体数量,而是针对特定情形下因为监管政策的制定实施而增加或者减少的变化数量,因此,监管政策基准线(baseline)的确定直接影响成本和收益的测算。英国金融服务局和美国证监会采用的基准线是不采取任何监管行动时的状态,也就是在制定监管政策之前的无为状态。金融监管机构在确定相应的多种备选监管措施方案后,比较基准线状态和特定监管政策状态下的成本和收益,并据此测算相关的价值。

在确定成本收益分析的基准线时,有几个关键的因素应当给予充分的考虑:(1)在确定以不采取任何监管政策之前的无为状态为基准线时,应当对监管政策拟解决的问题进行界定,找出问题存在的根本原因,为制定相关监管政策提供正当性基础。英国金融服务局和美国证券监管机构通常采取市场失灵的分析方法确定采取相应监管政策的基础。英国金融监管机构采取的两段法[15],先进行市场失灵分析,然后进行成本收益分析;美国金融监管机构采取的则是综合法,把市场失灵分析作为成本收益分析的首要环节,借此再做成本和收益上的测算。对市场失灵的界定在成本收益分析的制度框架下不再是理论上的阐释,而是作为金融监管机构制定相关政策的说明性理由,成为制定监管政策的前提。(2)金融监管机构应当对现行监管政策解决出现问题的能力进行评估,分析现行监管政策中存在的缺陷和不足,为颁布新的监管政策或者对现行政策进行修改提供实证基础。(3)金融监管机构进行成本收益分析的拟定监管政策不是一部,而是存在多部备选方案。在这一方面,英国金融服务局和美国证监会、期监会存在一定的差异。美国证券期货监管机构采纳了行政管理和预算局(OMB)《通知》(A-4号)的做法,要求对多部备选方案进行经济评估,进而选择一个最优的监管政策。英国金融服务局在拟定解决金融市场问题的监管方案时要求是多部的,但是根据定性分析遴选出一个最优的方案,然后再对该方案进行成本和收益上的测算,并进行适度调整。但是,无论采取哪一种方式,都对金融监管机构的治理能力提出了更高的要求。

(二)预测对金融监管政策的行为反应

金融监管机构在确定准备颁布的监管政策时应当充分考虑被监管主体、其他市场主体以及整个市场对该项监管政策的行为反应。这实际上是确定监管政策对市场影响的广度和深度,也就是测算成本和收益的范围。

预测相关市场主体对监管政策的行为反应实际上是为了提高监管行动方案的灵活性。监管机构在采用何种监管方法和措施时应当考虑其灵活性,较少的采取强制性的方式。强制性的监管方式有可能减缩金融机构进行产品创新的空间,同时还会增强监管机构和被监管主体之间的紧张关系。具体而言,这种预测对监管政策设计的影响主要表现为以下两个方面:第一,监管机构在对金融机构实施监管时应当更多地采用市场化的监管方式,而不是直接的管控手段;第二,在保护消费者权利上,金融监管机构制定出相应的默示规则(default rules)。新古典金融学中的有效市场假说是以消费者完全理性为基础的,消费者根据市场信息自主做出利益最大化的行为选择。但在现实世界中,消费者表现出的却是有限理性或者非理性,出现了系统性的行为偏差。这就对金融监管机构制定监管政策的理念和规则设计提出了新的要求。这种默示规则体现了金融监管机构以父爱主义的姿态为消费者的利益提供制度保护,但同时并不限制其行为选择的自由。这实际上运用行为金融学为投资者保护提供经济动力。

(三)成本和收益的量化

前文已经对成本和收益如何进行货币化和数量化进行探讨,这里需要指出的是,在成本或者收益不易量化时,则需要对其进行定性的说明。随着监管技术科学化的发展,诸多成本和收益不易直接量化和货币化的问题会逐步得到解决。但是,金融监管机构在实施成本收益分析时并不会强制性的一律对成本和收益进行量化,这无疑会加重监管机构的工作负担,推延监管政策的颁行。在这种情况下,金融监管机构可以对某种或者某些成本或者收益仅仅定性说明即可,但是,这种定性说明应当与监管目标联系在一起。至于进行定性说明的成本或者收益的范围应当取决于金融监管机构的监管治理能力。在实施成本收益分析的初期,金融监管机构会对易于量化的直接成本和合规成本进行预测,而对于不易量化的收益则主要采用定性说明的方式。

美国问责署(GAO)曾对2011年7月21日至2012年7月23日之间生效的66部金融监管政策进行审计监督。这些金融监管政策是美国金融监管机构按照《多德-弗兰克法》的要求而颁布的,其中美国证监会和期监会单独或者联合颁布了39部监管规则。美国问责署发现,在这39部证券监管政策中,成本和收益问题都得到了说明,尤其是从对公共利益影响的角度,这比其他金融监管机构采用成本收益分析更为深入和细致。在评估中的54部实体监管政策中,其他监管机构颁布的5部政策并没有对潜在的成本或者收益做出任何的说明。尽管如此,证券监管政策产生的成本主要集中在监管机构的直接成本上,尤其是文书工作。这些直接成本易于量化,因而进行了数据预测和核算,而其他方面的成本很少是以量化的形式进行说明的。与此形成对比的是,收益基本上以是否实现监管目标的方式进行定性说明[16]9-22。

(四)确定监管政策的净收益

在测算出监管政策成本和收益现值的基础上,比较二者的差额,如果收益大于成本的话,即净现值大于零,那么该项监管政策在实践中则是可行的。这里存在的一个关键性问题是,一项监管政策是否必须是在预测净现值大于零时才能颁布实施?

收益大于成本是在金融监管理想图景中的最优选择,但在现实中,金融监管机构的治理能力直接影响着成本收益分析的质量,成本收益分析也存在着不同层次和程度上的差异,这里主要取决于立法对成本收益分析的要求。美国《商品期货交易法》第12(a)节要求期监会在制定期货市场监管规章或者发布监管命令时是“应当考虑”五个方面的成本和收益,但并不要求期监会对收益是否大于成本做出判断。也就是说,商品期货交易委员会可以在自由裁量权的范围内对《商品期货交易法》第12(a)(2)节规定的任何一个要素着重进行评估,也可以采取任何一项对有利于保护公共利益的命令,只要是必要或者适当,或者实施认可条款,或者完成立法的任何目的,并不计算其成本[17]220。在这种情形下,证券监管机构应当对提供充分可信的数据和资料做出定性上采取该项政策存在合理性的说明。

(五)评估成本和收益的分配效应

金融监管政策中成本的承担者和收益的享有者并不是同一主体或者同一阶层的群体,这就造成一部监管政策中成本收益的分配效应问题。更为深层次的,成本收益分析方法隐含的经济推动力是卡尔多-希克斯潜在补偿原则[14]30。一项金融监管政策的制定,如果能够使得所有相关市场主体的福利状况都得到改善,至少不比监管政策制定之前的境况更差时,这是一种帕累托改善。但这仅仅是一种理想状态,在现实社会中,一项监管政策必然会使得一部分群体的利益受到损失,而另外一部分群体获得收益,但如果可以通过潜在的再分配使受损者从受益者那里得到充分的补偿,即使得相关的市场主体的状况变得更好,那么这项监管政策就是可行的。这是成本收益分析在监管政策中广泛采用的福利经济学基础[18]12-16,这实际上涉及监管政策的公平问题。英国金融服务局把对金融政策评估的对象扩展到经济上的影响,以及非经济影响,如公平或者正义[8]10。分配效应评估的功能在于能够更为准确地确定一项监管政策的成本和收益的分配是如何决定的,以及为什么会产生这种分配效应?这就会促使监管机构提供充分的数据和资料来证实成本和收益是如何分配的[8]40。在实践中,英国金融服务局一般会按照要求尽可能详细地说明分配效应产生的影响,作为最低层面上的要求,应当就该部金融监管政策对不同群体产生的影响进行识别。金融服务局常用的分配效应评估主要是金融监管政策对市场主体中的机构和个人进行分别评估。对于同一数量的收益而言,消费者和金融机构对其的效用评价是不同的;同时,消费者群体内部也存在着不同阶层上的差别,大中型企业与小微型企业之间也存在着很大的差别。英国金融服务局特别关注金融监管政策对中小企业产生的经济影响[19]10-12。尽管美国证监会和期监会在其监管手册中没用明确对分配效应的评估做出要求,但行政管理和预算局(OMB)在《通知》(A-4号)要求在监管分析总结(summary)中就分配效应做出明确的说明。

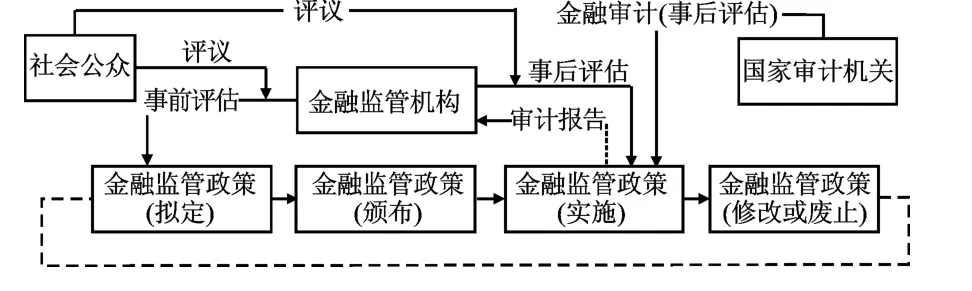

四、金融监管机构运用成本收益分析的法制框架

从法定的政府机构对金融监管政策进行成本收益分析的阶段来看,分为政策制定前的评估和制定后实施中的评估。美国、英国、加拿大、澳大利亚、法国等国家的审计部门承担的一项法定职责就是对金融监管机构颁布政策的实施效果进行事后的绩效评估,其中核心的内容之一就是监管政策的成本收益评价,并提出相应的改进意见。另外,金融监管机构也可以自行对其颁布的监管政策实施效果的事后评估。而事前进行的成本收益分析则是金融监管机构根据立法要求或者主动的进行预评估,旨在制定出解决特定问题的最佳方案。成本收益分析的法制框架如图2所示。

图2 金融监管政策成本收益分析的法制框架

(一)金融监管政策的事后评估

不论立法是否设定法定的要求,金融监管机构均有权自行对其颁布实施的监管政策进行事后评估,这类似于立法后评估。金融监管机构自行开展的政策实施评估主要是为了解决监管政策在实施过程中因为出现的新的因素而导致的缺陷。但是,金融监管机构进行的事后评估除了成本和收益外,还会考虑其他因素,如合法性、合理性、实效性、协调性、技术性、专业性、社会认同等方面①立法后评估通常采取建立指标体系的方式进行评估,成本收益只是其中的一个方面。参见刘平:《“恶法”的矫正:立法后评估指标体系的构建》,载《探索与争鸣》2013年第10期,第19-21页。。这种金融监管政策的事后评估并不以立法明确要求为前提,因而缺乏强制性约束,属于金融监管机构的自由裁量权范围。

国家审计机关通常也会对金融监管机构进行日常性审计,或者针对特定金融监管政策的制定及其实施进行审计监督。国家审计机关在财务收支审计的基础上进行监管绩效审计,主要是对金融监管机构依法对金融业进行监管能力的评价,并提出相应的完善建议。如果国家审计机关对金融监管政策的制定过程和实施效果进行专项的成本收益分析评估,则是以该金融监管机构承担运用成本收益分析的法定职责为前提。典型的是,美国问责署为了监督金融监管机构在制定监管政策时执行成本收益分析的情况,专门做了多次审计,发布了多部监督报告。

(二)金融监管政策的事前评估

金融监管机构在制定监管政策过程中采用成本收益分析主要是以多个备选方案中选择一个最优的为目的。在通常情况下,如果没有立法明确的要求,金融监管机构很少主动采用成本收益分析,多是以立法明确规定为条件。事前评估与事后评估在操作技术上并没有实质性的差异,但事前评估主要是一种预防性机制,是对成本和收益的预测性评估。但是,对金融监管成本和收益的事前测算是一个很复杂工作,不仅是因为金融的经济化已经成为经济体的核心,而且金融业也具有社会性、政治性的特质,金融业的动态性也提高了实施成本收益分析的难度[20]88-91。但成本收益分析仍然不失为提高金融监管治理能力和金融监管质量的一种技艺,通过对特定问题的分析,从多个备选方案中择优确定一个最优的监管行动方案,为市场主体提供了一个可预测的行为规则。

(三)社会公众的评议机制

金融监管机构在对其颁布的监管政策进行成本收益的评估时,应当接受社会公众的评议,尤其应当对新制定的或者修改的监管政策内容及其依据对外公开。这种对社会公众知情权保障的评议机制不仅约束金融监管机构制定监管政策的自由裁量权的行使,而且也是吸纳民众智慧、提高监管政策的可预测性,为市场主体提供稳定的政策预期。从法治金融方面来看,重大金融监管政策公开的问题不在于是不是公开,而在于公开的范围和程度,以及金融监管机构对社会公众持有异议的处置方式。就成本收益分析的法制框架而言,金融监管机构对其制定政策应当承担对社会公众公开的强制性义务,并承当对社会公众异议的回应性说明义务。

(四)成本收益分析的立法要求

成本收益分析以及更为广泛意义上的监管(规制)影响评估(regulatory impact assessment)制度在更大的范围内得到了实施。成本收益分析是一个科学化的决策过程,体现了数量化的适度监管的要求,在一定程度上有效保证了金融监管机构自律的行使自由裁量权。这一预防性机制也降低了金融监管自由裁量权诉诸司法机关、寻求事后合理性基础的可能。

从英美国家法制实践来看,金融监管机构实施成本收益分析体现了不同层次的立法要求。(1)不论立法是否对金融监管机构做出明确的要求,国家审计部门均可根据法定职权对金融监管机构及其颁布的金融监管政策进行事后的审计监督、评价,发挥国家审计在金融监管治理中的特殊作用。(2)对于金融监管机构采取的事前成本收益分析,特定金融立法应当做出明确的规定,金融监管机构也会依法制定相关成本收益分析的操作指南或者监管工作人员监管手册。采用成本收益分析的前提是金融监管部门自觉主动的提高监管治理能力,而在没有强制性制度约束下,金融监管机构缺乏自觉实施的动力机制。(3)成本收益分析是一种民主化的决策过程,体现了社会公众参与评议的法治精神。应当在特定金融立法中对社会公众参与和评价的权利给予明确的规定。金融市场不是一种机械化的制度安排,而是一个变动不居的动力系统,随着金融监管机构和社会公众对金融市场认知的不断深入,对成本和收益的评估也更为精确。

金融监管机构实施成本收益分析具有路径依赖的制度逻辑。相对于环境保护、职业安全等监管领域,英美国家金融监管机构实施的成本收益分析尚且处于起步阶段,还存在着一些难以解决的技术问题和理论争议[21]。尤其是2008年金融危机后,金融系统内在的复杂性和不确定性受到重视[22]236-294,金融监管机构在实践中往往呈现出不完备知识的状态[23],因而实施严格的成本收益分析的难度加大[24]185-191。但相对于实施成本收益分析之前的金融监管治理而言,金融监管机构通过成本收益分析对制定监管政策表现得更为谨慎和精确,改善和提高了金融监管政策的经济效率[25]30-34。

五、结语

相比英美国家金融管机构的操作方法及其制度安排,中国金融监管机构非常重视监管政策制定的规范化,但尚未开始对金融监管政策进行效率评估,在现行立法上也没有做出明确的要求,金融监管机构已经颁布的规章制定程序的文件也没有明确的要求采取成本收益分析方法。中国人民银行早于1991年就颁布了《金融业务基本规章制定程序规定(试行)》,银监会、证监会、保监会也发布了相关规章制定程序的规范性文件。其中,《中国银行业监督管理委员会法律工作规定》第24条和44条已经要求,降低实现监管目的所必需的监管措施的成本并进行审查。但是,这与监管领域通行的成本收益分析还存在很大的差异。随着法治国家建设和金融法治化的发展,成本收益分析已经成为提高金融监管治理能力的一个有效方法。

国务院《全面依法推进依法行政实施纲要》(国发〔2004〕10号)首次明确要求积极探索对政府项目尤其是经济立法项目的成本效益分析制度,特别是在加快行政程序立法过程中成本收益分析成为一个不可规避的法制问题。2008年《湖南省行政程序规定》首次确立了重大决策需要进行成本效益分析的法治要求。因此,从加快金融市场化改革、合理确定政府和市场关系的角度来看,成本收益分析有着重大的、不可替代的作用。金融市场化改革的基础是重塑和建构社会公众对金融市场的信心,而提高金融消费者对金融市场信心的基本路径是消费者对金融监管机构治理能力的信任。这就要求,金融监管机构要自觉主动地对其颁布的监管政策进行成本和收益上的评估,并将其评估报告和拟定的监管政策向社会公众通告,接受社会公众的监督。

在实施路径上,金融监管机构可以从三方面进行积极探索:首先,金融监管机构内部设置专门的政策效率评估工作组,对拟定监管政策的成本和收益进行内部经济分析。其次,金融监管机构将拟定的监管政策及其成本收益分析的报告向社会公众披露,接受社会公众的评议,但对其成本和收益的货币化和量化不做强制性要求,对没有在货币上进行数量化的成本收益做出令人信服的定性说明。最后,金融监管机构在制定新的监管政策的同时对已经颁布的监管政策进行效率评估,通过“制定一部、清理一批”的方式进一步推进金融监管治理改革。与此同时,国家审计部门也应当加快改革,从财务收支审计转为以监管政策以及监管政策目标的实现情况等开展绩效审计,发挥其国家治理和免疫系统的功能作用[26]3-11。国家审计部门可以先对金融监管机构进行一般意义上的监管治理审计,然后在国家立法、明确要求金融监管机构采用成本收益分析时,再对其进行成本收益分析执行情况的专项审计。推动金融监管机构采用成本收益分析的关键在于在相关的金融监管立法中对金融监管机构的法定职责和监管目标做出明确的规定[27]58-77,为金融监管机构实施成本收益分析提供坚实的法律基础。

[1]周小川:《我国金融改革中自下而上的组成部分》,载《中国金融》2012年第23期。

[2]Henry G.Manne.“Economics and Financial Regulation:Will the SEC’s New Embrace of Cost-Benefit Analysis Be a Watershed Moment”,Regulation,2012:35(2).

[3]盛学军:《监管失灵与市场监管权的重构》,载《现代法学》2006年第1期。

[4]Charles Wolf,Jr..Markets or Governments:Choosing Between Imperfect Alternatives,Cambridge:MIT Press,1993.

[5]Julia Black and Stephane Jacobzone.“Tools for Regulatory Quality and Financial Sector Regulation:A Cross-Country Perspective”,OECD Working Paper on Public Governance No.16,2009,OECD Publishing.

[6]Paul Rose and Christopher J.Walker.“Dodd-Frank Regulations,Cost-Benefit Analysis,and Agency Capture”,Stanford Law Review Online,2013:66(9).

[7]Eric Posner and E.Glen Weyl.“Benefit-Cost Analysis for Financial Regulation”,American Economic Review Papers and Proceedings,2013:103(3).

[8]UK FSA.“Practical Cost-Benefit Analysis for Financial Regulators Version 1.1”,Financial Services Authority Central Policy,June 2000.

[9]Isaac Alfon and Peter Andrew.“Cost-Benefit Analysis in Financial Regulation:How to Do It and How It Adds Value”,FSA Occasional Paper Series No.3,1999.

[10]US SEC.“Guidance on Economic Analysis in SEC Rulemaking”,March 2012.

[11]US CFTC.“Staff Guidance on Cost-Benefit Consideration for Final Rulemaking under Dodd-Frank Act”,May 132011.

[12]Eric Posner and E.Glen Weyl.“Benefit-Cost Paradigms in Financial Regulation”,The University of Chicago Coase-Sandor Institute for Law and Economics Working Paper No.660,October 2013.

[13]W.Kip Viscusi and Joseph E.Aldy.“The Value of a Statistical Life:A Critical Review of Market Estimates Throughout the World”,Journal of Risk and Uncertainty,2003:27(1).

[14]W.Kip.Viscusi,Joseph E.Harrington Jr.,and John Vernon.Economics of Regulation and Antitrust,Cambridge:MIT Press,2005.

[15]UK FSA.“A Guide to Market Failure Analysis and High Level Cost Benefit Analysis”,November 2006.

[16]US GAO.“Dodd-Frank Act:Agencies’Efforts to Analyze and Coordinate Their Rules,Report to Congressional Addressees GAO-13-101”,December 2012.

[17]Arthur Fraas and Randall Lutter.“On the Economic A-nalysis of Regulations at Independent Regulatory Commissions”,Administrative Law Review,2011(63),Special Edition.

[18]Richard O.Zerbe Jr.and Allen S.Bellas.A Primer for Benefit-Cost Analysis,Cheltenham:Edward Elgar Publishing Limited,2006.

[19]UK NERA Economic Consulting.“The FSA’s Methodology for Cost-Benefit Analysis”,November 2004.

[20]John C.Coates,IV..“Cost-Benefit Analysis of Financial Regulation:Case Studies and Implications”,European Corporate Governance Institute(ECGI)Law Working Paper No.234,2014.

[21]Jeffrey N.Gordon.“The Empty Call for Benefit-Cost Analysis in Financial Regulation”,European Corporate Governance Institute(ECGI)Law Working Paper No.233,2014.

[22]Dan Awrey.“Complexity,Innovation,and the Regulation of Modern Financial Markets”,Harvard Business Law Review,2012:2(2).

[23]Roman Frydman and Michael D.Goldberg.Beyond Mechanical Markets:Asset Price Swings,Risk,and the Role of the State,New Jersey:Princeton University Press,2011.

[24]Hilary J.Allen.“A New Philosophy For Financial Stability Regulation”,Loyola University Chicago Law Journal,2013:45(1).

[25]Eric Posner and E.Glen Weyl.“The Case for Cost-Benefit Analysis of Financial Regulation”,Regulation,2014:36(4).

[26]刘家义:《国家审计与国家治理》,载《中国审计》2011年第16期。

[27]Eric Posner and E.Glen Weyl.“Against Casino Finance”,National Affairs,2013(14).