收入分配财政政策调节居民收入差距效果的实证研究

2014-11-13莫连光廖海波

莫连光,洪 源,廖海波

(1.湖南城市学院城市管理学院,湖南 益阳 413049;2.湖南大学经济与贸易学院,湖南 长沙 410079)

一、引 言

收入分配是现代市场经济中财政的三大职能之一,财政政策也是调节居民收入差距的主要政策手段。因此,充分发挥财政政策在促进居民收入分配公平中的作用就成为现阶段改善我国居民收入分配状况、构建社会主义和谐社会的一个重要战略选择。那么现阶段以收入分配为目标的财政政策对于调节我国居民收入差距的效果到底如何?该问题的回答显然有助于更好地揭示我国财政政策在促进居民收入分配公平中的作用及其存在的问题。

从国内外在此方面的已有研究来看,Ramos和Sagales运用向量自回归模型,以1970~2005年数据为样本,研究英国财政政策对经济总量与收入分配的长期影响。在收入分配方面,他们发现,增加政府公共支出能明显降低收入分配的不平等。增加税收(间接税)则会加剧收入分配不平等的现状[1]。胡汉军和刘穷志通过构建的Gini系数和政府财政效应的测度模型,检验分析了2001-2006年我国财政政策对城乡居民收入再分配的不公平效应。结果显示:个人所得税政策工具对城乡居民收入不均等具有较强的抑制作用,而养老金支出和离退休金支出则扩大了城乡居民收入的不均等[2]。贾俊雪和宁静考察了地方政府支出规模与结构的居民收入分配效应及其制度根源。研究表明,地方政府支出规模与结构总体上加剧了我国省份居民收入分配状况的恶化,其中经济性支出比重增加带来的不利影响更为突出,社会支出比重的影响并不显著[3]。彭定贇和王磊通过测算我国不同地区的泰尔指数,实证分析了财政支出对地区收入差距的调节作用。研究结果表明,我国财政补贴性支出并没有有效地起到降低地区居民收入差距的作用,社会保障支出以及科教文卫支出都能有效降低我国地区居民收入差距,且作用效果明显[4]。

上述国内研究在财政政策调节居民收入差距效果方面取得有价值的结论同时,也还存在以下进一步研究的空间:第一,大多数研究仅以我国居民收入差距的某一层面为对象,来研究收入分配财政政策的调节效果。显然对于不同层面的居民收入差距,财政政策的调节机制和效果是存在差别的,因此需要进一步系统地来研究收入分配财政政策对于不同层面居民收入差距的作用效果。第二,已有研究更多地是选取收入分配财政政策中的某一项政策手段(财政支出政策或者税收政策),来具体分析单一的政策变量对于居民收入差距的调节效果。较少有研究将财政支出变量和税收变量纳入统一的收入分配财政政策框架内来进行系统的实证分析,从而造成后续对于收入分配财政政策的优化措施也缺乏整体性和可操作性。

相较于已有研究,本文通过将税收变量(包括能起到收入分配功能的直接税和间接税)和财政支出变量(包括人力资本性支出和政府对个人的转移性支出)综合于统一的收入分配财政政策框架之中,实证研究我国收入分配财政政策变量与包括居民总体收入差距、城乡居民收入差距以及地区居民收入差距在内的不同层面居民收入差距变量的变动关系,检验收入分配财政政策对居民收入差距的动态影响效应,从而验证财政政策的调节效果,为今后政府制定更有效果的收入分配财政政策提供依据。

二、收入分配财政政策调节居民收入差距的作用机理

要分析收入分配财政政策调节居民收入差距的效果,首先要对收入分配财政政策调节居民收入差距的作用机理做全面了解。具体从我国收入分配财政政策调节居民收入差距的作用机制来看,如图1所示,不同的税收和财政支出手段调节居民收入差距的作用机制各具特点:

首先,从作用环节来看,收入分配财政政策在收入初次分配环节和再分配环节都能发挥其调节作用。其中,收入初次分配是根据生产要素对产品生产所作贡献的大小来分配。因此,税收手段中的房地产税、资源税以及财政支出手段中的人力资本性支出都能在收入初次分配环节中发挥调节作用,它们主要是通过改变土地、房产、资源以及人力资本等生产要素在初次分配中的格局来进行收入调节。收入再分配是对初次分配的收入进行调节,以保证低收入者或没有劳动能力的社会成员有生存的权利,从而体现结果公平原则。因此,税收手段中的个人所得税、企业所得税、消费税和财政支出中的转移性支出,都能在收入再分配环节中发挥调节作用,它们体现了收入分配财政政策进行“抽肥补瘦”的再分配功能,矫正在初次分配环节由于要素占用状况不同而天然导致的收入不公平。

其次,从作用人群来看,税收手段一般作用于中、高收入人群,通过直接或间接提高高收入人群税收负担,限制高收入人群可支配收入过快增长,在收入差距调节中起到“劫富”的作用。财政支出手段一般作用于低收入人群,通过提高低收入者获得收入的能力或者直接给低收入者补助和补贴,促进低收入人群收入稳步提高,在收入差距调节中起到“济贫”的作用。

最后,从作用方式和作用原理来看,税收手段中的直接税,包括个人所得税、企业所得税和房地产税,由于税负直接由纳税人承担,因而都具有直接调节收入的功能。其中,个人所得税侧重于对个人可支配收入的调节,通过累进税率和免征额实现高收入者多纳税、低收入者少纳税。房地产税侧重对个人持有房地产所带来财产收入的调节,通过提高房产所有者在房产保有环节税负,降低持有房产所带来的资产收益。企业所得税侧重于对个人资本收益的调节,通过减少资本收益,缩小资本利得所有者与劳动收入者之间的收入差距。税收手段中的间接税包括消费税和资源税,都具有以价格为中介间接调节收入的功能。其中,消费税通过提高高档、奢侈的消费品及消费行为税负,调节和引导合理消费行为。资源税通过提高资源开采和使用税负,调节资源开采和使用者的资源级差收入。另一方面,财政支出手段中的人力资本性支出也属于间接调节方式,通过提高人力资本的规模与质量进而使低收入者获得获取高收入的机会[5]。财政支出手段中的转移性支出则属于直接调节方式,通过单方面、无偿对低收入者给予补助或补贴,直接增加受惠者的可支配收入。

图1 我国收入分配财政政策调节居民收入差距的作用机制

三、收入分配财政政策调节居民收入差距效果的实证检验

前面理论分析中收入分配财政政策对于我国居民收入差距调节作用是否能如期实现?到底在实际中我国收入分配财政政策的调节效果如何?下面将基于我国1985-2011年相关的时间序列数据,通过构建相应的动态计量经济模型进行实证检验来回答上述问题。

(一)变量选择与实证检验方法

本文的被解释变量是居民收入差距,在现有收入分配研究文献中不难发现有许多测度不同层面居民收入差距的指数,本文中将集中使用三种最具代表性的指数,它们分别是基尼系数、城乡居民收入比和泰尔系数。其中,选择基尼系数来代表居民收入总体差距,主要是考虑了这项测指数在测度具有优于其他一些指数的性质,特别是基尼系数具有的总收入差距在不同分项收入差距之间的可分解性。选择城乡居民收入比来代表城乡居民收入差距,主要是通过该指数可以明确是哪些因素影响了城乡居民的收入分配,进而发现收入差距扩大究竟是怎样发生在城市和农村两大组别中的。选择泰尔指数来代表地区居民收入差距,主要是该指数可以将全国的收入差距分解为地区内的收入差距和地区之间的收入差距[6]。

在解释变量的选取方面,考虑到政府间转移支付、公债等其他财政政策手段对于居民收入差距的调节最终实际上都是通过作用于调整财政收入和支出的规模和结构来实现,例如,中央对地方政府的公共服务均等化转移支付资金最终也是通过调整地方政府在教育、医疗卫生方面支出数额来对居民收入差距起到调节作用。因此,本文的解释变量选取了财政政策中与居民收入差距有最直接调节作用的财政支出和税收变量。具体来看,根据前面的收入分配财政政策的作用机理分析,对于财政支出变量,我们选取人力资本性财政支出与转移性支出之和占全国财政支出总额的比重来表示,其中,人力资本性财政支出由财政支出中的教育支出、医疗卫生支出和科学技术支出来共同构成;转移性支出由社会保障和就业支出、住房保障支出来共同构成。对于税收变量,我们选取具有收入分配功能的直接税和间接税税收之和占全国税收总额的比重来表示,其中,具有收入分配功能的直接税由个人所得税、企业所得税以及房地产税中的房产税、城镇土地使用税、土地增值税以及契税来共同构成;具有收入分配功能的间接税由消费税、资源税来共同构成。

由于影响居民收入差距的因素是多方面的,既有经济因素也有体制因素。因此,除了上述解释变量之外,我们还需要设置相应的控制变量。其中,在式(1)中,除了作为被解释变量的居民收入总体差距(GN)和作为解释变量的税收(TX)及财政支出(GE)外,我们选择了第三产业就业人数占全国劳动力人数的比重(EMP)和人均GDP取对数(LNGDP)作为控制变量。在式(2)中,除了作为被解释变量的城乡居民总体差距(INCOME)和收入分配财政政策解释变量之外,我们选择了城乡劳动生产率差异(PRO)和失业率(UNE)作为控制变量。在式(3)中,除了作为被解释变量的泰尔系数(THEIL)之外,我们选择了行业收入比(SAL)和投资率(INV)作为控制变量。

在实证检验方法上,考虑到上述变量的时间序列数据可能是非平稳的,采用简单的OLS方法可能产生所谓的伪回归,因此,本文将采用协整检验的方法,若存在协整关系,则对各变量之间的长期协整关系进行考察,并进一步通过误差修正(VEC)模型和脉冲响应函数来考察变量间的动态影响机制。

(二)资料来源与数据

在本文实证检验的被解释变量中,代表全国居民收入总体差距的基尼系数我们直接引用国家统计局2013年发布的以全国城乡住户收支抽样调查数据为基础测算出的基尼系数。代表城乡居民收入差距的城乡收入比所需的数据和代表地区居民收入差距的泰尔系数①代表地区居民收入差距的泰尔系数的计算公式为:THEIL=xi(yi/y)ln(yi/y),其中y代表全国人均GDP,yi表示第i个省级地区的人均GDP,xi表示第i个省级地区人口数占全国总人口数的比重。所需的数据来源于1986-2012年《中国统计年鉴》。与此同时,在解释变量中,财政支出变量由于2007年政府收支分类改革而在统计口径上有所调整,因此,2007年以前的财政支出变量采用的是文教科卫支出、抚恤和社会福利救济费、社会保障补助支出之和与国家财政总支出的比重,2007年以后的财政支出变量采用的是教育支出、科学技术支出、社会保障和就业支出、医疗卫生支出以及保障性住房支出之和与国家财政总支出的比重。各年税收变量的数据则均采用个人所得税、企业所得税、房产税、城镇土地使用税、土地增值税、契税、消费税以及资源税之和与国家税收收入的比重。上述数据均来源于1986-2012年《中国财政年鉴》。

(三)实证检验与结果解释

1.单位根检验

本文采用ADF检验对式(1)至式(3)中各组变量进行单位根检验。检验结果表明,表示收入分配财政政策调节居民收入总体差距的式(1)中的变量GNt、GEt、TXt、EMPt、LNGDPt在5%的置信水平下均无法拒绝原假设,即它们都为非平稳时间序列。而上述变量的阶差分序列中,各变量的差分序列都可以在5%的置信水平下拒绝原假设。所以,我们可以认为GNt、GEt、TXt、EMPt、LNGDPt都是一阶单整序列,即I(1)。同样,在表中我们还可以发现,表示收入分配财政政策调节城乡居民收入差距的式(2)和表示收入分配财政政策调节居民地区收入差距的式(3)的各组变量也都是一阶单整序列,即I(1)。

2.协整检验

对于具有相同单位根性质的时序数据,可以利用Johansen检验来判断它们是否具有协整关系,从而考察各变量序列之间是否存在长期稳定的变动关系。通过对各变量的Johansen检验结果可知,式(1)至式(3)的三组变量之间在5%的显著性水平下都存在协整方程,利用EViews6.0,我们可以得出由式(1)至式(3)模型中三组变量经标准化后的协整方程:

其中,“()”括号内为标准差,“[ ]”括号内为t统计值。

从上述式(4)至式(6)的三组协整方程中可以看出:代表收入分配财政政策的财政支出和税收变量与代表各层面居民收入分配差距的基尼系数、城乡收入比以及泰尔系数之间都存在长期均衡的相关性,证明了收入分配财政政策对于居民收入差距具有较稳定的影响。但从变量估计系数来看,财政支出和税收变量对于各层面居民收入差距调节影响的方向和效果都有一定差别,下面我们针对三组方程来做一具体分析:

首先,在表示收入分配财政政策调节居民收入总体差距的式(4)中,财政支出变量GE在方程中的系数为-1.013,而税收变量TX在方程中的系数为-0.408,两变量的t值统计量都较为显著,这说明我国收入分配财政政策能起到逆向调节居民收入总体差距的作用,这与前面理论分析中的预期方向是一致的。同时,财政支出变量的系数绝对值大于税收变量的系数绝对值,这说明财政支出政策对于调节我国居民收入总体差距的效果更为明显。这一方面是由于近年来我国进行了以民生为导向的财政支出结构调整,教育、医疗卫生等人力资本性财政支出以及社会保障和就业、住房保障等转移性支出规模的大幅提高都使得财政支出政策的调节效果更为明显。另一方面是由于我国税制结构一直以来都是以间接税为主体,导致以直接税为主的收入分配税收政策应规模限制无法较好地发挥调节功能。此外,在协整方程中,属于控制变量的第三产业就业人数占全国劳动力人数的比重(EMP)的系数为-4.179,说明增加第三产业就业人数,可以起到提高低收入者收入水平,减少贫富差距的作用。人均GDP(LNGDP)的系数为13.608,说明在我国经济仍然处于发展中国家中低收入水平阶段,根据库兹涅茨倒U曲线,随着经济的增长,社会收入分配状况会出现恶化。

其次,在表示收入分配财政政策调节城乡居民收入差距的式(5)中,财政支出变量(GE)在方程中的系数为0.015,与前面式(4)中的系数为负值刚刚相反。出现这种情况我们认为主要是由于在我国城乡二元结构背景下,政府的财政资金的投入具有较明显的城市化倾向,在基础教育、医疗卫生和社会保障等公共服务领域,农民都无法享受到与城市居民同等的国民待遇。因此,加大这些民生性财政支出投入反而可能扩大此类基本公共服务的城乡差距,进而加大城乡收入差距的扩大。税收变量(TX)在方程中的系数为-0.007,与前面式(4)中的系数为负值相同,但绝对值要远小于前面式(4)中的系数绝对值。因此,收入分配税收政策在调节城乡居民收入差距方面的作用有待通过税制优化进一步发挥。此外,在协整方程中,属于控制变量的失业率(UNE)的系数为0.413,说明失业率的增加会较明显的扩大城乡居民收入差距。

最后,在表示收入分配财政政策调节地区居民收入差距的式(6)中,财政支出变量GE在方程中的系数为-0.007,税收变量TX在方程中的系数为-0.002,两变量的t值统计量都还算显著。上述两变量的系数方向与前面式(4)中的系数方向一致,说明收入分配财政政策中的财政支出和税收手段也能起到逆向调节的地区居民收入差距的作用。但两变量系数的绝对值要远小于前面式(4)中的系数绝对值。这说明收入分配财政政策在调节地区居民收入差距方面的效果不够明显。此外,在协整方程中,属于控制变量的投资率(INV)的系数为0.304,,说明投资率的提高会较明显扩大地区居民收入差距。

3.向量误差修正(VEC)模型估计

协整方程只能说明变量之间长期关系和趋势,但是无法得知变量之间的短期动态关系,向量误差修正(VEC)模型可以解决这一问题。利用EViews6.0,可以得出如式(7)至式(9)所示的分别以△GNt、△INCOMEt、△THEILt为解释变量的三组VEC模型估计结果。

从式(7)至式(9)所示的三组VEC模型估计结果来看,三组模型中的vecmt-1系数均显著为负,说明调整方向符合误差修正机制,可以保持并自动地调节三组模型变量之间的长期均衡关系。具体从三组VEC模型中的各变量系数来看,在式(7)中,滞后一期的财政支出变量和税收变量的系数分别为-0.430和-0.214,说明短期内收入分配财政支出政策和税收政策对于居民收入总体差距都产生了较明显的逆向调节作用,并且其作用调节方向与长期均衡时的两者对于居民收入总体差距的作用调节方向是一致的。同样,在式(8)中,滞后一期的财政支出变量和税收变量的系数分别为0.010和-0.001;在式(9)中,滞后一期的财政支出变量和税收变量的系数分别为-0.008和-0.003。说明短期内收入分配财政支出政策和税收政策对于城乡居民收入差距和地区居民收入差距的作用调节方向和长期均衡时的调节方向也是保持一致的,这也印证了本文构建的时间序列模型的稳定性。

4.脉冲响应函数分析

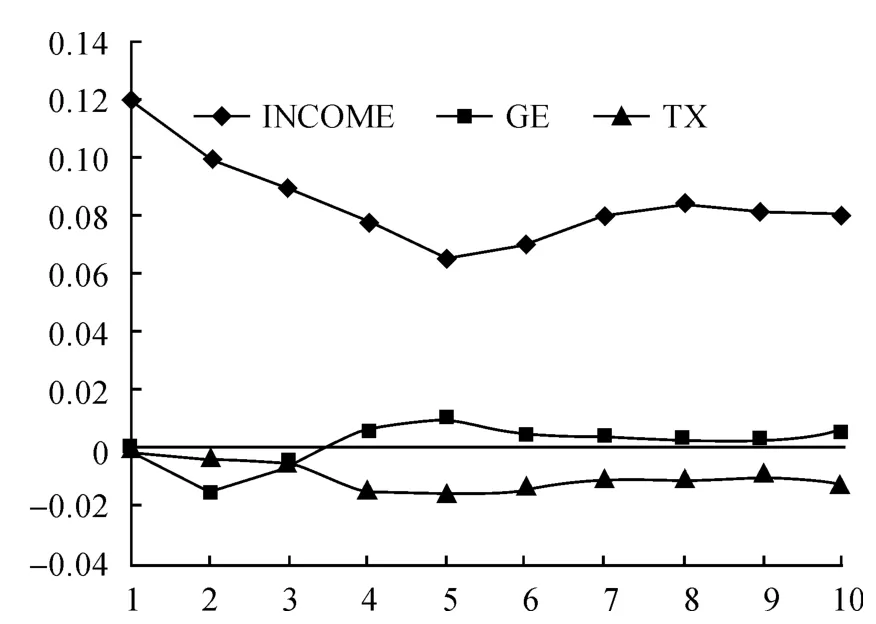

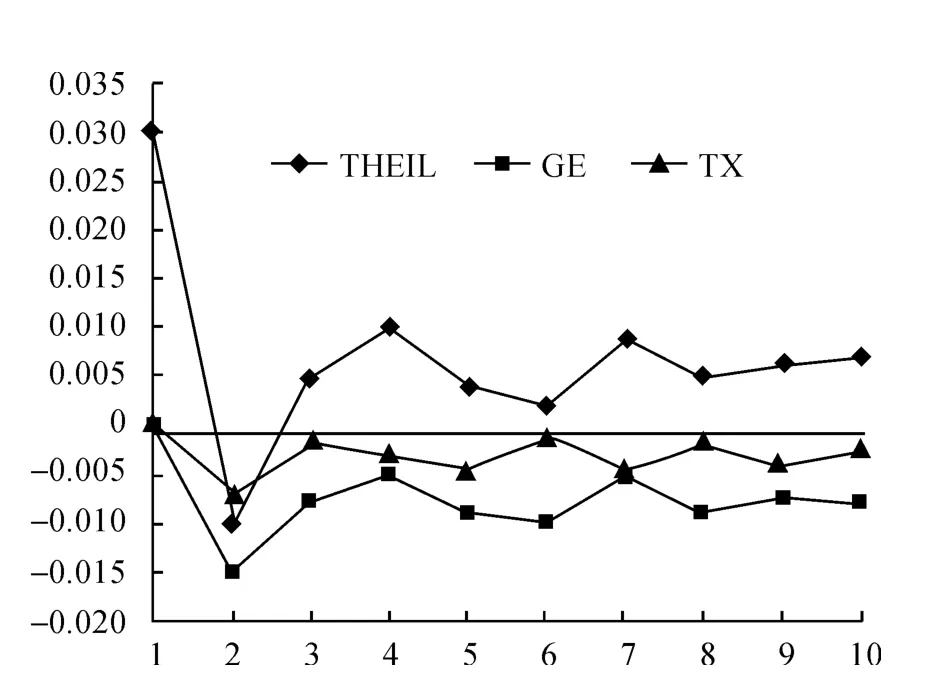

为了进一步考察收入分配财政政策对于居民收入差距的动态影响机制,我们在前面VEC模型的基础上,运用脉冲响应函数来系统描述收入分配财政政策对于各层面居民收入差距的动态影响路径和程度。从图2中可以看出,居民收入总体差距受自身的一个冲击(新息)后在第1期就立即有正向影响。这表明,居民收入总体差距受之前自身的影响较明显,总体差距的形成存在一定的“自我增强”机制。在财政支出变量的冲击影响方面,收入分配财政支出政策对于居民收入总体差距有一个较长期的负向影响,其逆向调节作用是较为明显且持续的。在税收变量的冲击影响方面,税收政策对于居民收入总体差距的动态影响与财政支出政策较为相似,同时其影响强度要低于财政支出政策。从图3中可以看出,在财政支出变量的冲击影响方面,收入分配财政支出政策对城乡居民收入差距在一开始有逆向调节作用,但随着时间的推进,具有明显城市化倾向特征的财政支出投入,反而使得其逐渐起到了扩大城乡居民差距的作用。在税收变量的冲击影响方面,收入分配税收政策对于城乡居民收入差距有一定的逆向调节作用,但调节力度和效果都不太明显。从图4中可以看出,在财政支出和税收变量的冲击影响方面,无论是收入分配财政支出政策还是税收政策,对于地区居民收入差距的动态冲击强度都不够显著,这说明收入分配财政政策对于地区居民收入差距的调节作用还有待进一步发挥。

图2 居民收入总体差距对于财政政策的脉冲响应图

图3 城乡居民收入差距对于财政政策的脉冲响应图

图4 地区居民收入差距对于财政政策的脉冲响应图

四、研究结论与政策建议

本文实证研究结果表明:代表收入分配财政政策的财政支出和税收变量与各层面居民收入分配差距变量之间都存在长期均衡的相关性,证明了收入分配财政政策对于居民收入差距具有稳定影响。但从变量估计系数来看,不同的政策手段在调节各层面居民收入差距的方向和效果上存在差别。其中,财政支出和税收政策对于居民收入总体差距和地区居民收入差距都具有一定的逆向调节作用,且财政支出政策的调节效果要好于税收政策。而财政支出政策则由于其投入的城市化倾向特征反而扩大了城乡居民收入差距。

根据上述研究结论,我们提出了今后进一步优化收入分配财政政策,增强其调节各层面居民收入差距效果的建议:(1)在收入分配财政支出政策方面,今后我国政府应在教育、医疗、社保、住房等方面承担起更多的责任,以民生为导向应进一步优化财政支出结构,稳步提高此类具有收入分配功能的民生性支出占财政支出的比重。同时,鉴于长期以来我国民生性支出所具有的城市化倾向和地区差别倾向特征,已经显著影响到收入分配财政支出政策调节城乡居民收入差距和地区居民收入差距的效果,今后还应特别注重民生性支出投入向农村和不发达地区的倾斜,以充分体现支出导向的公平性,更好地发挥出收入分配财政支出政策在调节城乡和地区居民收入差距上的作用。(2)在收入分配税收政策方面,在今后结构性减税的税制改革导向下,我国应逐步减低具有累退性质的间接税比重,提高具有较强收入调节功能的直接税比重。同时,通过实施个人所得税的“综合与分类相结合”的新型征管模式;改革现行房产税,对个人拥有的房产在保有环节开征房产税;进一步扩大消费税和资源税的征收范围;适时开征遗(赠)税和社会保障税等一系列措施,对现行具有收入分配功能的税种进行税制优化调整,进一步充分发挥出税收“取之于富用之于贫”的调节作用。

[1] Ramos and Sagales.Long-term Effects of Fiscal Policy on the Size and Distribution of the Pie in the UK[J].Fiscal Studies,2008,9(3),pp.387-411.

[2] 胡汉军,刘穷志.我国财政政策对于城乡居民收入不公平的再分配效应研究[J].中国软科学,2009,(9):32-38.

[3] 贾俊雪,宁静.地方政府支出规模与结构的居民收入分配效应及制度根源[J].经济理论与经济管理,2011,(8):24-32.

[4] 彭定贇,王磊.财政调节、福利均等化与地区收入差距[J].经济学家,2013,(5):21-28.

[5] 杨春玲,陈炜雅.民生支出对缩小城乡居民收入差距的效应分析[J].财经论丛,2012,(3):38-43.

[6] 王培刚,周长城.当前中国居民收入差距的实证分析与动态研究[J].管理世界,2005,(11):34-44.