会计师事务所合并的效果:审计质量、审计收费与市场反应

2014-08-09杨文莺

邓 川,杨文莺

(浙江财经大学会计学院,浙江 杭州 310018)

一、引 言

近年来,让会计师事务所通过合并方式“做大做强”,已成为我国政府主管部门、行业组织以及理论界的共识。中国注册会计师协会于2007年印发了《关于推动会计师事务所做大做强的意见》,积极支持事务所在依法、自愿、协商的基础上进行合并。根据笔者的统计,2006-2009年间我国证券市场上就发生了31起事务所合并案。

我国会计师事务所合并的效果到底如何?关于合并对审计质量的影响,一方面,曾亚敏和张俊生对我国2006-2009年初8起事务所合并案研究后发现,合并后客户的操控性应计显著下降,盈余反应系数显著提高,表明合并有助于提高审计质量[1]。另一方面,李明辉以2005年德勤华永与北京天健及深圳天健信德合并案、2008年中瑞华恒信与岳华合并案为对象,发现合并未必意味着审计质量的提高,中瑞岳华的审计质量甚至有所下降[2]。刘启亮等对1999-2007年的事务所合并研究发现,我国本土事务所的扩张总体上没有改进审计质量[3]。Chan和Wu利用我国1999-2006年事务所合并数据,发现证券所之间合并当年出具非标意见的概率提高。然而,证券所合并非证券所后的审计质量并没有提高,这表明公众客户的规模(累计在险准租)更可能作为担保品以防范审计违规行为[4]。关于合并对审计收费的影响,蔡春等发现从2002年到2008年,内资所合并后的审计收费仅缓慢增长[5]。房巧玲和李晓燕[6]、李明辉等[7]都发现合并后的审计收费显著提高。

总体上看,关于事务所合并效果的研究结论并不一致,研究设计上也存在一定的不足。例如,曾亚敏和张俊生、李明辉仅分析了少数个案;刘启亮等、Chan和Wu对政策引导下的2007-2009年间合并案较少涉及。关于审计收费,蔡春等主要采用描述性统计,没有严格控制其他影响审计收费的因素。房巧玲和李晓燕只是对合并前后1年审计收费进行了检验,数据期间较短。李明辉等混合了证券所之间的合并、证券所与非证券所的合并,且剔除了两年内连续发生合并的案例。鉴于2006-2009年间连续发生合并的都是重量级大所,剔除这些合并可能使研究结论存在较大的片面性,因此本文包含了这些合并案例。

基于2006-2009年间我国证券市场上内资事务所之间的合并案例,从事务所自身审计质量、上市公司对合并的看法(审计收费)以及投资者对合并的反应这三个角度,分析合并的效果。本文的贡献在于:(1)较为完整地分析了2006-2009年间我国证券市场上发生的内资事务所合并案例,这有助于确保本文结论的外部效度。(2)进一步区分了合并双方的相对大小,以及在合并后是否进入内资十大,对合并前后共四年的数据进行了对比分析,从而有助于更深入地了解我国事务所合并的效果。(3)检验了证券市场对事务所合并的市场反应。

二、理论分析与研究假设

(一)会计师事务所合并与审计质量

审计质量是审计师发现被审计单位会计违规并揭露这种违规行为的联合概率(DeAngelo,1981)[8]。前者取决于审计师的专业胜任能力,后者取决于审计师的独立性。从专业胜任能力看,事务所合并后的规模快速扩大,从而可以投入更多的人力物力来进行技术研发和质量控制。合并也为专业化投资提供了可能,可以提高事务所的专业化程度[9],而行业专长有助于提高事务所发现财务报表中错报的能力。从独立性角度看,当审计市场分散时,激烈的行业竞争可能会使事务所为了赢取客户资源而出具迎合客户的不公正审计意见,直接降低了审计质量;合并使事务所迅速扩大了规模,此时如果事务所因低质量的审计服务而遭受惩罚,其声誉受损不仅意味着可能向该笔业务委托人支付赔偿,而且还可能导致已有客户和潜在客户的流失。因此,合并后的大所有更强烈的动机保持独立性以维护品牌声誉。与此同时,大事务所来自某一客户的收入占总收入的比例相对较小,其对客户的经济依赖性相对较弱,也更容易抵制来自客户的压力。此外,事务所合并后,原先来自于不同事务所的合伙人之间会形成一种内部制衡,以维护新事务所的声誉和整体利益,从而有利于保证事务所的执业质量[2]。为此,本文提出以下假设:

H1:会计师事务所合并能提高审计质量。

(二)会计师事务所合并与审计收费

审计收费水平是事务所与客户讨价还价的结果,它在一定程度上能体现客户对审计服务的认可程度。合并对审计收费的影响存在不确定性。一方面,合并后的事务所可能通过劳动生产率的提高来实现规模经济和范围经济,可以投入更多的人力物力来进行专门化知识领域投资,成为行业审计专家。通过合并,可以重新部署战略资产以获取资产的最佳利用,提升管理技能,从而导致边际成本降低。而且,两个地理位置互补的事务所合并也能导致审计的边际成本降低[9]。地理位置分散的大客户从事务所的地理覆盖区域的扩大中获益更大。因此,如果事务所愿意将成本节约的收益部分让与客户,那么我们可以预期合并能降低审计收费。

另一方面,合并也可能带来审计收费上升。首先,如果合并能带来审计质量和审计师声誉的提高,那么产品差异或声誉可能导致审计师的收费溢价[10]。其次,合并会使事务所规模和市场份额扩大,市场集中度提高。合并将使大事务所的市场势力(Market Power)进一步提高。为了攫取高于市场平均水平的垄断利润,事务所(尤其大所)可能凭借其市场势力制定更高的价格来提高利润。因此,客户支付的审计费用的最终变化结果是一个实证问题,将取决于成本节约、市场势力提高和产品差异中哪种影响占主导。为此,本文只提出以下零假设:

H2:会计师事务所合并对审计收费没有影响。

(三)会计师事务所合并与市场反应

事务所合并一方面可能提高审计质量,改善信息披露质量,另一方面,伍利娜等发现,我国最高法院2003年《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》的颁布,催生了我国证券市场审计的保险功能,从而对投资者利益保护发挥积极的作用[11]。事务所合并将使投资者在公司破产时从审计师处获得的期望赔偿金额增加。为此,本文提出以下假设:

H3:涉及会计师事务所合并的公司的市场反应为正。

三、研究设计

(一)审计质量的检验模型

国外研究发现,操纵性应计利润(Discretional Accruals,DA)与事务所遭受诉讼、出具非标准审计意见的概率正相关,故借鉴陈信元和夏立军[12],以操纵性应计利润的绝对值(|DA|)作为审计质量的代理变量。|DA|越低,审计质量越高①我们具体采用截面Jones模型计算操纵性应计利润,具体计算过程请参见陈信元和夏立军(2006)。。

参照陈信元和夏立军,本文使用以下模型检验事务所合并后的审计质量变化:

变量定义如下:|DA|为审计质量的代理变量。Merge为测试变量,合并后当年和下一年取1,合并前两年为0。Cfo为来自经营活动的现金流量净额除以上年期末总资产。Lnasset是公司当年期末总资产的自然对数。Roa是总资产利润率。Assetzz是总资产增长率。Lev是负债比率。Age代表公司的上市年数,以公司上市日距离变更年度末的天数除以360天计算。Opin为审计意见哑变量,标准的无保留意见取0,非标意见取1。Loss为亏损公司哑变量,亏损取1,其他为0。

(二)审计收费的检验模型

参照苏文兵等[13],本文使用以下模型检验事务所合并后的审计收费变化:

Lnfee为审计费用的自然对数,以控制回归模型中的异方差问题。Sqsubs与Aturn分别表示纳入公司合并会计报表范围的子公司数目的平方根与资产周转率,用以控制公司业务复杂程度对审计费用的影响。Invrec表示存货与应收账款占总资产的比重,用以控制客户的资产流动性水平与审计风险的影响。Prov为公司注册所在地,在北京、上海、广东(含深圳)等经济发达地区取1,否则为0,用以控制地域对审计收费的影响。Merge、Lnasset、Lev、Roa、Opin、Loss与上同。

(三)市场反应的检验模型

我们使用市场模型计算股票的累计超额收益CAR来检验市场反应。本文以上市公司董事会披露事务所合并的公告日为事件日,基于该披露日前第205到前第6个交易日(共200个交易日)的估计窗口的股票收益信息去估计事件窗口(-5,5)内股票的预期正常收益率,然后根据实际回报率与预期正常收益率之差得出窗口内某一日的超额收益,最后计算某个事件窗口的累计超额收益CAR。

考虑到我国证券市场中的板块效应,为了控制不同市场和行业的影响,本文也计算了相对于所在市场(上海或深圳)的行业回报率的累计超额收益。为了提高行业回报率的参考意义,要求公司所在市场的行业全部公司家数不小于10家。

(四)样本选择与数据来源

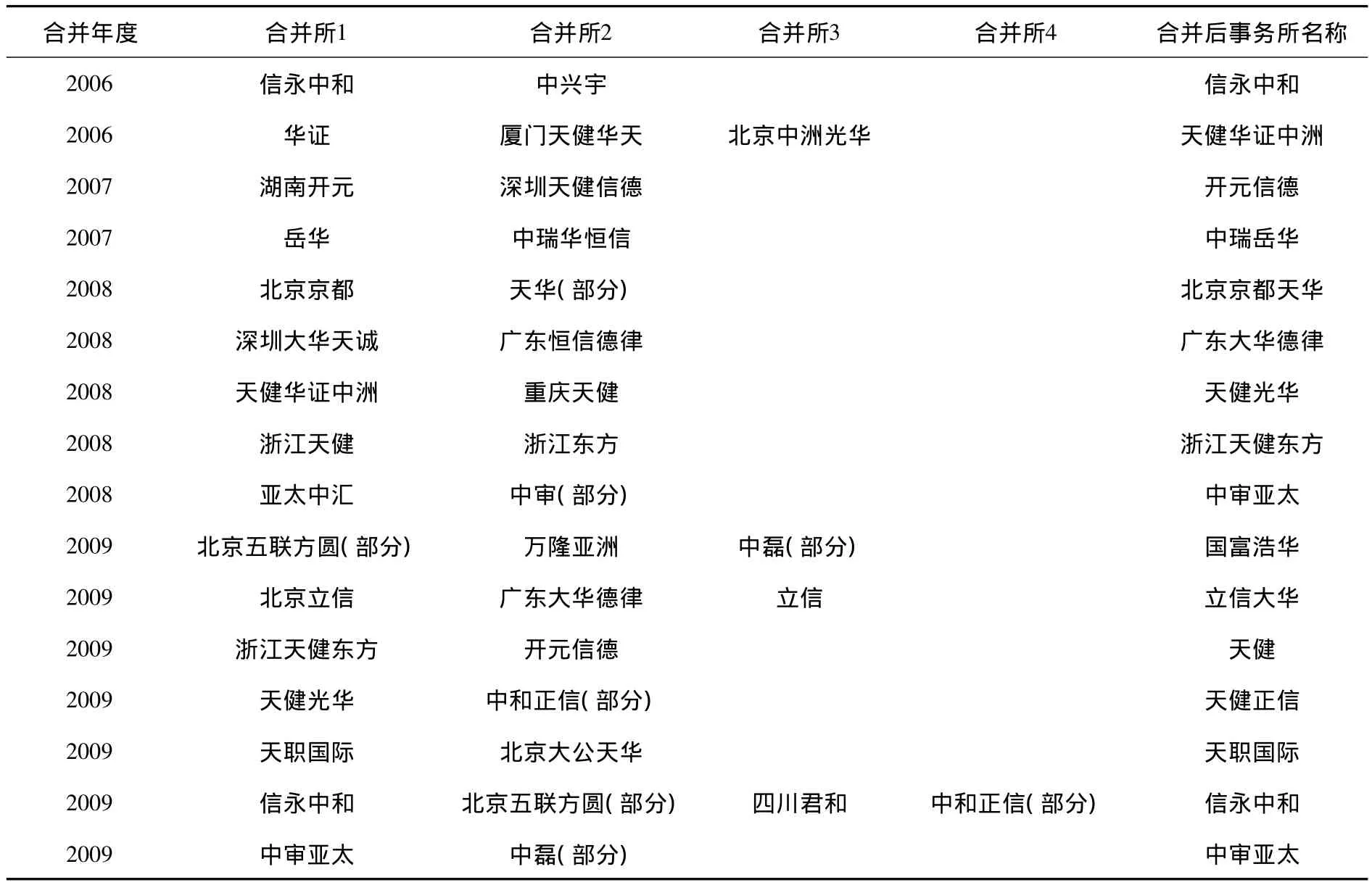

根据中注协网站和上市公司披露的合并公告来判断事务所的合并信息,首先找出我国证券市场上有证券审计资格的内资事务所之间的16起合并案例,具体如表1①对于上海立信长江、北京中天华正等事务所建立的立信品牌联盟,考虑到各联盟所在人事管理、财务等方面相对独立,因此本文没有将这种联合作为合并处理。但笔者将这些合并纳入研究后的结果不变。。

表1 我国证券市场2006-2009年间证券审计所之间发生的合并案例

然后,在这些合并案例涉及的公司中,剔除了下列公司年数据:(1)金融类公司(I类);(2)同时发行B股或H股的A股公司;(3)合并前三年、合并后当年和下一年有关数据缺失的公司,以及主营业务收入为零的异常公司。需计算合并前后各两年的DA,需要这些年度的财务数据;(4)为了提高DA的回归效果,要求同年度、同行业公司在10个以上,未达到的行业也被剔除;(5)为了剔除事务所变更对合并效果的影响,要求合并前一年和合并后的第二年没有发生事务所变更;(6)对于连续两次合并,将其视为一次合并。最终得到用于审计质量研究的公司303家,前后共四年有1212个公司年数据。进一步剔除审计收费数据缺失的公司后,用于审计收费研究的公司有255家,前后共四年有1020个公司年数据。

为了检验内资事务所合并的市场反应,我们在涉及事务所合并、并在公司公告中披露了合并事件的602家上市公司的基础上,剔除不满足以下条件的公司:(1)为了避免其他事项对事务所合并事件的干扰,要求上市公司在披露公告中只审议或披露了事务所合并信息;(2)在该公告披露日前后各5个交易日内未同时披露其他任何信息;(3)有足够的交易天数和数据运用市场模型计算股票的期望正常收益。最终得到147家公司。

鉴于我国注册会计师行业“做大做强”战略的目的之一是重点扶持10家左右具有核心竞争力、能够跨国经营并提供综合服务的大型事务所,不少事务所合并从某种程度上也是基于这个动机,而且合并对大所和小所的影响可能存在差异,为此,本文也将区分大小所,以及事务所合并后是否进入内资十大。对于大小所的判断,我们采用各方合并前事务所审计资产规模的排名加以判断,如果排名在20以内则为大所,否则为小所。对于合并后事务所是否达到内资十大,我们采用合并后当年事务所审计的上市公司的资产规模排名加以判断。

本文数据来源于国泰安CSMAR数据库。数据处理主要采用SPSS11.5和SAS9.0。董事会上是否只审议或披露了会计师事务所合并事项,以及该公告日前后各5个交易日内是否披露了其他信息,我们通过手工逐个查找上海证券交易所和深圳证券交易所网站加以判断。

四、实证分析与结果

(一)描述性统计分析

1.审计质量和审计收费模型变量的描述性统计。表2是公司在事务所合并前后的|DA|和审计费用均值及T检验结果。我们对模型中连续变量的最大和最小的1%观察值进行了缩尾处理。

表2 合并前后的|DA|、Lnfee的均值及独立样本T检验

根据表2可以发现:(1)合并后的|DA|总体上有所上升,T检验在5%水平下显著。这说明合并后审计质量并没有提高,还出现了下降;(2)审计收费总体上升,并在1%水平下显著;(3)具体区分大小所后,发现大所审计的公司的|DA|在5%的水平上显著上升,而小所也有上升但不显著。对于审计收费,发现审计收费显著上升主要源于大所(1%水平显著),而小所的收费没有显著增长;(4)进一步区分小所在合并后是否进入前十,发现两者的|DA|都没有显著的变化,审计收费也都没有显著上升。总体上看,单变量测试的结果不支持假设1和假设2。

其他控制变量方面,全部公司、合并前大所和小所的客户在合并后的Lnasset和Sqsubs都显著上升,大所客户的总资产增长率Assetzz也有显著上升(限于篇幅未列示)。

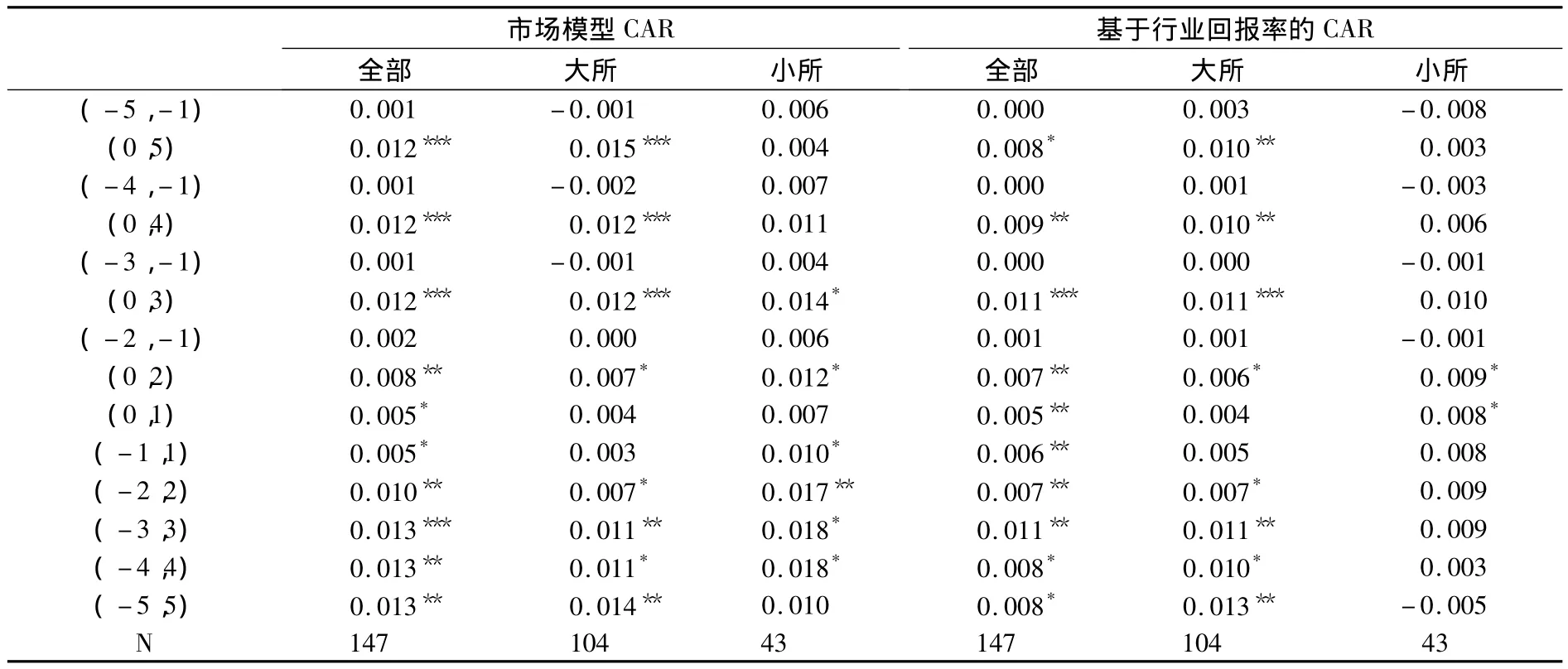

2.市场反应的描述性统计。表3是公告日前后各5个交易日内的典型备选窗口的CAR均值。

表3 典型备选窗口涉及事务所合并的公司的CAR

根据表3,总体上看,事务所合并事件在多个区间显著为正,测试结果支持了假设3。对于小所审计的公司,其CARsmall显著为正的区间相对CARbig少些,也相对没那么显著。表明市场对大所审计的公司更为认可。

(二)多元回归分析

1.审计质量模型的回归结果。表4是|DA|在合并前后的多变量分析结果。可以看出,在控制了其他因素的影响后,在全样本、全部大所样本中,Merge系数符号为正,全部小所样本中Merge系数符号为负,但都不显著。进一步区分合并后是否进入前十后,Merge仍不显著。这表明合并没有显著提高审计质量,未能支持假设1。这一结果也与李明辉、刘启亮等的观点一致。

表4 审计质量的多元回归结果

2.审计收费模型的回归结果。表5是审计收费在合并前后的多变量分析结果。在全样本、全部大所样本中,Merge系数符号都显著为正。全部小所样本中Merge系数符号虽然为正,但不显著。区分在合并后是否进入前十后,发现如果合并前的大所在合并后进前十则收费显著上升,未进前十的有所下降的,但不显著。如果合并前的小所在合并后进前十则收费上升,未进前十的甚至有所下降,但结果仍都不显著。

表5 审计收费的多元回归结果

我们进一步分析大所和小所审计客户的规模,发现在合并前,大所和小所审计客户的资产均值(中位数)分别为38.56(21.90)、28.19(14.70)亿元。大小所的客户在规模上的不同,使其所面对的市场竞争环境也有所不同。在小客户审计市场,虽然合并减少了事务所家数,但客户可以选择的事务所余地仍很大,即使是小所与大所合并进入内资十大也面临非常激烈的竞争。为争夺客户,事务所并没有明显提高审计收费。此外,本文认为对于合并后进入内资十大的前大所的收费上升主要不是其市场势力变强导致。当前,我国证券审计市场整体上仍较为分散,以2010年度证券审计市场为例,收入份额最大的内资所中瑞岳华的市场份额也仅为4.50%,这与发达国家“四大”80%以上的份额相差甚远。笔者认为,合并后进入内资十大的前大所客户收费上升的原因之一可能是声誉溢价,因为市场对事务所合并作出了正面的反应。

本文执行了以下稳健性测试:(1)采用修正Jones模型以及在Jones模型基础上增加总资产利润率的方法计算操纵性应计利润DA;(2)用发表非标意见的概率来衡量审计质量;(3)市场反应研究中,采用市场调整模型,用个股日回报率直接减去市场日回报率计算CAR。上述稳健性测试结果显示本文的结论没有实质性改变。

五、研究结论

本文基于2006-2009年间我国证券市场上的事务所合并案例,发现:(1)事务所合并没有显著提高审计质量,无论是合并中的大所还是小所;(2)合并导致事务所整体审计收费上升,但进一步区分合并前的大小所,以及事务所在合并后是否进入内资十大后发现,合并后进入十大的前大所的审计收费上升,而小所无论是否进前十都没有显著变化。合并后的内资十大对客户采用了不同的定价策略,对大客户市场提高收费,对竞争激烈的小客户市场则保持了收费水平;(3)市场对事务所合并作出了显著正面的反应,大所的表现更突出。

事务所审计质量没有显著提高的原因可能在于:(1)我国的事务所合并可能并非完全的市场化行为,通过合并迅速提高规模以获取相关资质(如证券期货审计资格、H股审计资格)、参与政府项目竞标成为事务所常见的目的[2]。此时的合并各方可能没有很强的动力进行内部整合以提高审计质量,他们在合并后可能仍各自承接业务、各自出具报告,合并也仅仅停留在报表数据的合并;(2)事务所合并以后,需要在内部治理、执业标准、文化等方面实施整合,整合的质量决定着合并的成败。审计质量没有提高的原因可能是整合失败;(3)整合可能需要较长的时间,而本文仅检验了合并当年和第二年的审计质量是否提高,此时可能整合尚未完成。

本文的含义在于:(1)市场对内资十大有了更高的认同,公司也愿意为合并后的十大支付更高的审计费用,这表明内资十大已经形成了自己的声誉,显示出监管部门在促使本土事务所做大做强,提升本土事务所声誉和市场竞争力的政策已初见成效;(2)对事务所而言,合并后要注意加强风险管理和质量控制等方面的整合,提高管理水平和审计质量,否则合并得越多,风险越大;(3)对于监管部门而言,应加强对事务所合并质量的监管,引导事务所在做大的基础上进一步做强,关注事务所合并后是否实现实质上的融合,并将其作为执业质量检查的重要内容。

[1]曾亚敏,张俊生.会计师事务所合并对审计质量的影响[J].审计研究,2010,(5):53-60.

[2]李明辉.会计师事务所合并与审计质量——基于德勤华永和中瑞岳华两起合并案的研究[J].中国经济问题,2011,(1):98-107.

[3]刘启亮,刘波罗,何威风,谢获宝.我国会计师事务所的扩张有效吗[J].会计论坛,2011,(2):18-31.

[4]Hung Chan,K.Wu DongHui.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Firm Mergers in China [J].Contemporary Accounting Research,2011,28(1):175-213.

[5]蔡春,孙婷,叶建明.中国内资会计师事务所合并效果研究——基于国际“四大”审计收费溢价的分析 [J].会计研究,2011,(1):83-89.

[6]房巧玲,李晓燕.会计师事务所合并对审计收费的影响研究[J].中国注册会计师,2011,(2):63-69.

[7]李明辉,张娟,刘笑霞.会计师事务所合并与审计定价——基于2003—2009年十起合并案面板数据的研究[J].会计研究,2012,(5):86-92.

[8]DeAngelo,L.Auditor Size and Audit Quality [J].Journal of Accounting and Economics,1981,3(December):183 -199.

[9]Sullivan,M.W.The Effect of the Big Eight Accounting Firm Mergers on the Market for Audit Services[J].Journal of Law and Economics,2002,45(2):375-399.

[10]Simunic,D.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[11]伍利娜,郑晓博,岳衡.审计赔偿责任与投资者利益保护——审计保险假说在新兴资本市场上的检验[J].管理世界,2010,(3):32-43.

[12]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006,(1):44-53.

[13]苏文兵,常家瑛,王兵.事务所行业专长、客户谈判能力与审计费用[J].商业经济与管理,2011,(11):89-96.

[14]谢盛纹,闫焕民.换“所”不换“师”式变更改善了审计意见吗[J].财经论丛,2014,(1):64-71.