2014年上半年房地产信贷阴阳脸谱

2014-11-07高广春

高广春

2014年上半年中国经济继续在稳增长、调结构、促转型的路径上行进,其中作为支柱产业的房地产业所扮演的角色日渐清晰:以棚户区改造为主体的保障房建设承担稳增长的重任,商业房地产则是减速缓行。相应的,房地产金融的运行态势是否与这一角色相匹配呢?本文从商业房地产信贷诸项指标在数量与结构方面的实证表现予以求解,所谓“数量”主要指房地产信贷投放规模增速及其变化(相对于以往期间的增减)。所谓“结构”主要指房地产信贷规模占信贷总规模比例的变化情况,即所谓相对规模的变化情况。本文所用数据除特别说明外,均来自中国统计局、中国房地产信息网和中国人民银行三个网站。

房地产信贷数量走势

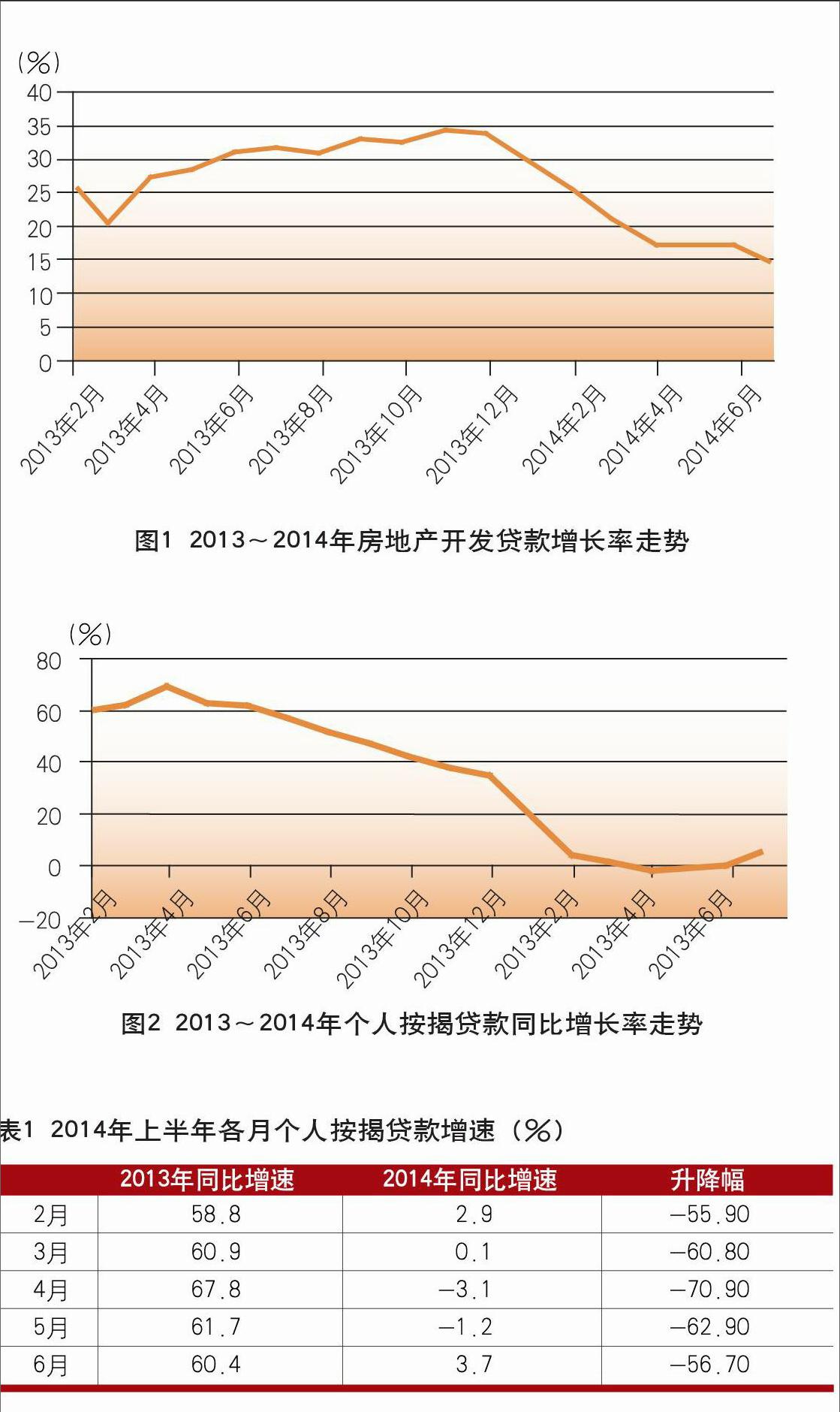

2014年上半年房地产信贷增速同比明显趋缓。图1是关于房地产开发贷款数量或规模的走势图。该图显示,2014年上半年,房地产开发贷款的同比增长率在前3个月还维持在20%以上的增长水平,与2013年增速大致相当,但自2014年4月开始,相对于2013年的增速明显走缓,5月份的降幅超过10%,6月份的降幅接近20%。

相较于房地产开发贷款,个人按揭贷款增速减缓的趋势更为明显。如图2所示,2014年上半年,个人按揭贷款同比增速明显趋缓,最高涨幅不到4个百分点,4月份和5月份甚至出现了负增长。

表1则进一步给出了个人按揭贷款同比在2014年上半年和2013年同期的相对变化。该表显示,相对于2013年同期,2014年的同比增速大幅跳水,各月降幅均超过55个百分点。

从同比增速的走势看,无论是房地产开发贷款还是个人按揭贷款,在2014年上半年均出现了收缩态势,个人按揭贷款的收缩幅度更为明显,远远高于开发贷款的收缩幅度。

上述房地产信贷的收缩趋势背后的一个重要因素是货币政策的收缩。如图5所示,2014年上半年的货币供应量M2虽有逐月回暖的趋势,但相较于2013年同期,除6月份以外,其他各月收缩趋势明显。

2014年上半年货币供应量M2相较于2013年同期的升降幅度如表2所示。由该表可以看出,M2在2014年2月和3月的收缩幅度均超过50%。正是在这样的背景下,商业银行选择收缩房地产信贷,因而,2014年整个上半年才会不断有媒体披露商业银行收紧房贷、甚至停贷、调高个人房贷利息的信息。为此,5月中上旬,央行召集多家银行座谈,要求各商业银行落实差别化房贷政策,及时审批发放个人按揭贷款。央行此举意在稳定市场预期。

房地产信贷结构分析

2014年上半年房地产信贷结构同比呈现刚性。本部分关于房地产信贷结构指标有二。其一是房地产开发贷款规模与银行信贷总规模的相对比例,其二是个人按揭贷款规模与住户总信贷规模的比例。

表3是近三年来房地产开发贷款与银行信贷总规模之比在2014年上半年的变化情况。由该表可以看出,2014年上半年的这个指标与前两年的情况保持在大致相同的水平。其中与2013年上半年相比,2014年各月中,有三个月份略升,2个月份略降;进一步同2012年比较,2014年上半年各月份中,所有月份保持略升态势。这样的比较结果表明,2014年商业银行并没有表现出降低房地产开发贷款在各项贷款中比重的趋势,换言之,在相对比例上依然维持着与2013年和2012年的刚性。这样的结论与前文所述房地产开发信贷在数量方面的表现形成明显反差:2014年上半年房地产开发信贷规模增速在明显下滑的同时,其相对于信贷总规模的份额并没有随之下滑,而是呈现刚性。

个人按揭贷款与住户信贷总规模的相对比例又是一个什么样的情形呢?如表4所示,2014年上半年的这个指标与多数年份(2013年、2011年、2010年和2009年)同期相比呈现不同程度增加的特点。与2012年和2008年同期相比表现为不同程度的下降。其中,与2013年上半年同期相比,各月均有小幅增长。这样的比较结果表明,2014年商业银行并没有降低个人按揭贷款在住户贷款中的比重,反而在相对比例上维持着比2013年略高的水平。这样的结论也与前文的结论出现反差:2014年上半年个人按揭信贷规模增速在明显下滑的同时,其相对于住户信贷总规模的份额并没有随之下滑,而是略有扩张。

上述房地产信贷数量与规模在2014年上半年的走势差异有点类似于古京剧中的阴阳脸谱。一面是房地产信贷数量增速收缩,一面是房地产信贷结构占比扩张。数量增速收缩可解释为源于货币政策的收缩,而结构占比的扩张则可能有更为复杂的原因。房地产信贷在结构调整中并没有像一般预期的那样成为“裁减”的对象,反而有些更受“青睐”。这其中可以理解的原因有二,其一是商业银行和房地产长期以来形成的利益捆绑关系存在固化倾向,双方都不想“撕破脸皮”,以免两败俱伤。其二是经济结构转型尚未产生相对于房地产有比较收益的产业或领域,商业银行尽管“钱袋子”有些紧,但仍然维持了对房地产信贷的既有份额。这实际上表明:结构层面的转型难于数量层面的变化,不会一蹴而就。

数量与结构的再讨论

为了进一步理解房地产信贷在2014年上半年在数量和结构上的变化,本部分进一步引入两个指标,其一是房地产投资的数量和结构,即房地产投资本身的增速变化和房地产投资相对于固定资产投资份额的变化情况。其二是按揭贷款和开发贷款的数量与结构,即按揭贷款和开发贷款的同比增速走势对比及两者之间比例变化情况。

房地产投资数量增速同比明显收缩,结构同比仅有略降。如图4所示,2014年上半年,房地产投资增速虽有近20%的增长率,但与2013年相比呈现较为明显的下降趋势,这样的走势与同期固定资产投资走势的方向基本保持一致。但是,房地产投资在固定资产投资中的份额在2014年上半年并没有呈现明显的下降趋势,其中前2个月呈现略升态势,其余几个月呈现略降态势(如表5所示)。

房地产投资在数量与结构方面所呈现的变化与前述房地产信贷的情形基本一致。这样的结论进一步说明,2014年上半年,经济结构调整并没有出现所谓的“去房地产化”的趋势,相反略有加强。endprint

2014年上半年,房地产开发贷款和按揭贷款增速均出现了下滑趋势。但按揭贷款的下滑幅度远大于房地产开发贷款,2014年前4个月份的下滑幅差超过20个百分点,5月和6月的下滑幅差虽有收窄但也在10个百分点以上(如图5所示)。

总所周知,房地产开发贷款与房地产供给相关,按揭贷款与住房需求相关,开发贷款和按揭贷款增速同比变化的差异性从金融层面对图6给出了一个较为有效的解释视角。2014年上半年,受开发贷款增速下滑的影响住宅竣工面积前4个月呈现出负增长的态势,但由于开发贷款增速下滑幅度相对较小,5月份住宅竣工面积增速由负转正。但受个人按揭贷款增速大幅下滑的影响,住宅销售面积增速大幅下降,多数月份降幅超过了40个百分点,与住宅竣工面积的变化形成明显的反差。

表6所提供的数据则进一步显示,2014年上半年住宅销售面积的相对大幅下滑与个人按揭贷款增速相对于开发贷款增速的大幅下降有关。该表显示,个人按揭贷款与房地产开发贷款之间的比例,在2014年相对于2013年同期,降幅多保持在10%以上。这样的降幅与上半年商业银行普遍收缩个人按揭贷款的策略选择有关。此外,将表6与表5给出的数据进行比较,我们还发现,相较于按揭贷款在住户贷款中的份额,按揭贷款与开发贷款的相对关系对住房需求的影响更为明显。

综上所述,房地产信贷多项指标的数量与结构呈现出阴阳脸谱的景象,这样的景象一方面部分解释了目前房地产的一些运行状况,如房市降温、库存增加等;另一方面也透射出了经济结构转型的复杂性,经济增长、银行收益与房地产繁荣之间多年以来形成的相互捆绑关系,对经济结构的重构和再造构成较大的瓶颈约束。

下半年展望

根据前文的分析,2014年上半年房地产信贷数量和结构已经走出分化路线即数量明显萎缩,但结构则显示刚性。数量萎缩是货币政策收紧的伴随结果,结构刚性则表明银行业与房地产业利益关系的锁定化倾向。由此而言,2014年下半年将很难看到所谓银行业“去房地产化”的成效。

而前述关于个人按揭贷款与开发贷款的相对关系则成为商品房销售面积大幅走低的重要金融因素。图7从商品房库存量走势视角进一步印证了商品住宅销售面积的此种走低态势。沿此趋势,2014年下半年,商品房去库存的压力将进一步加大。从近日相关决策层的反映看,住房库存的压力似乎已经到了容忍的极限。2014年7月初,刚刚履任住房和城乡建设部部长的陈政高在其上任后的第一场全国住房城乡建设工作座谈会上,将“去库存”作为住建部2014年下半年的重要工作之一。凭借陈政高的资历和影响力,他的这一工作安排应该能够得到央行和银监会的积极配合,由此判断,2014年下半年的货币政策和监管走向有望对个人按揭贷款构成定向宽松,因此,2014年下半年的按揭贷款将有望持续回暖。

(作者单位:中国社会科学院财经战略研究院)endprint