港口设施会计处理探讨

2014-11-07河北交通职业技术学校卞艳艳

河北交通职业技术学校 刘 洋 卞艳艳

港口设施是指在港口发生船港界面活动的场所,包括码头及其相应设施和航道、锚地等港口公用基础设施。不同类别港口设施的属性也不尽相同,由于长期以来,我国的港口设施由具有政府和企业双重性质的港务局来投资建设、管理,但随着政企分离在港口企业的实施,这些港口设施由相应的港口企业来管理,特殊的经济制度,港口设施的属性和会计确认、计量存在着一些争议。不同的确认原则有不同的计量方法,港口设施的初始计量和后续计量中存在一些特殊的问题,是本文所探讨的问题。

一、港口设施初始计量

会计计量不论在理论上还是在实务上都是财务会计的核心。固定资产计量所要解决的是已经确认的进入固定资产系统的各项资产的价值为多少的问题。港口设施价值较大,占港口固定资产比重较高,表1列示了2010年末部分港口类上市公司的部分港口设施占固定资产比例情况,港口设施的计量将直接影响港口企业的资产状况和经营成果,是港口设施会计问题的核心。这些港口设施作为企业固定资产的计量存在哪些特殊的问题是本章所要探讨的重点。

(一)进港航道、港池和锚地的初始计量(1)进港航道、港池和锚地的特殊性。一是物理形态的特殊性。进港航道、港池和锚地等这类水域设施不同于一般的港口设施,它们的物理形态较特殊,有形的因素较模糊。(2)建设时的特殊性。进港航道、港池等这类设施一般是在内河、湖泊、港湾等水域内提供船舶航行的通道或供船舶停泊、船舶转头等服务的设施,这就会由自然地貌特征的不同而区分为两种情况:一种是利用天然地形建造的进港航道、港池、锚地,一种是大规模疏浚或挖入而形成的,后者在开发建造时的成本将大大超过前者,但是对于建造前的准备工作而付出的费用,两种情况都是一样的,如可行性研究费用、勘察设计费等。(3)与码头连带关系的特殊性。由于航道、港池和锚地的价值与它们所依赖的码头处于“一荣俱荣,一损俱损”的关系,离开了码头的承载,航道、港池、锚地也就没有存在的必要。

(二)进港航道、港池和锚地的价值构成 直接费用,主要包括建造进港航道、港池、锚地时所发生的工程款、人工费、材料费、机械设备使用费等。间接费用,既包括港口建设施工开始之前发生的费用和建设过程中发生的间接费用。这些支出由于是为建造该港口而发生的,应该计入相关港口设施的成本。

表1 2010 年部分上市公司港口设施占固定资产比例情况 单位:元

(三)间接费用的分配 由于每一种费用的影响因素不同,难以找出统一的费用分配标准,因此可以从每种费用与港口设施相关性较大的因素考虑,确定各项费用的分配标准。探摸费是与项目的面积有关,各项资产所占的面积越大,所需要探摸费支出就越大,应按各资产项目所占面积进行分配;质量监督费和监理费与工程项目规模有关,工程数量越多,价值越大,则发生的质量监督费、监理费也越多,应按照项目投资额大小进行分配;而可行性研究费和设计费则无法用面积、体积、项目个数等标准来分配,因而可考虑用价值标准来分配,如预算投资额、已发生实际投资额等;利息费与工程项目的投资以及项目的进度有关,一般项目投资越大、项目工期越长,利息费也就越大。可见,港口建设初始发生的间接费用是难以按照统一的标准分配的,每种费用应选用的分配标准是不同的,但也不必每一项费用都分析其成本分配标准,按照成本效益原则,可将一些金额较小的、对财务报表影响较小的费用合并按适当的标准进行分配。

二、港口设施后续计量

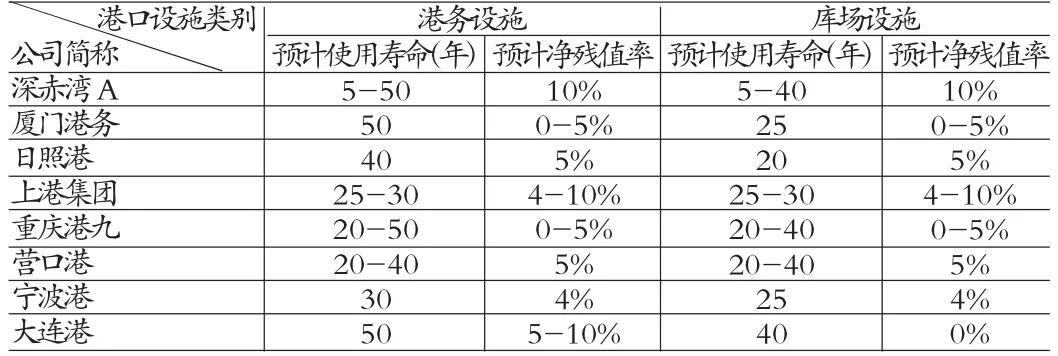

(一)港口设施的折旧(1)目前港口设施计提折旧的情况。截止2010年底沪深两市A股共18家港口类上市公司,对于固定资产的折旧方法上他们均采用了年限平均法,主要将固定资产分为房屋、建筑物、港务设施、库场设施、装卸机械、机器设备、船舶、运输设备、电子及其他设备等几类。表2为8家上市公司部分港口设施预计使用寿命及预计净残值率情况汇总,从表中可以看出每个企业对于港务设施和库场设施的预计使用寿命不尽相同,有些相差一倍之多,另外,每个企业对预计净残值率的估计也有所不同,如大连港的库场设施预计净残值率为0,而深赤湾的估计数为10%,这可能是由于每个企业港口设施本身的差别造成的,也可能是由于地域差别造成的,还可能与企业的估计能力有关。

(2)进港航道、港池和锚地计提折旧的问题。目前,港口企业将进港航道、港池等按港务设施类别计提折旧,从表2中可以看出各港口对港务设施的预计使用寿命估计一般在20-50年之间,均采用平均年限法计提折旧,若超过预计使用寿命该设施仍能继续使用,则不再计提折旧,也不做账务处理,待停止使用时再做处置。本文认为进港航道、港池和锚地在使用过程中没有实务上的磨损,也不存在功能上的损耗,不应计提折旧。另外,在市场转移、通航水平已不能满足目前船舶靠泊等情况下,使得进港航道、港池、锚地创造未来受益的能力受到重大不利影响时,需要考虑资产的减值问题,例如由于船舶大型化,现有进港航道已严重限制了更大吨位的船舶进港作业,或导致原有客户大量流失,就需要考虑进港航道是否应计提减值。因此,这些设施在使用期间不应计提折旧,但应在每个会计期间进行减值测试,及时反映资产状况。减值测试的方法可按照资产减值的原则进行处理,如果减值测试表明已发生减值,则需要计提相应的减值准备。

表2 港口企业部分港口设施预计使用寿命及预计净残值率汇总表

(二)港口设施的后续支出 从本质来看,后续支出可以分为更新改造支出和维修支出两种。(1)更新改造支出,是在不重置整个设施的情况下对部分进行更换或改良的支出,通过改变现有设施的结构,增加或改装部件、从而增加资产新的功能,提高性能.更新改造可以提高设施的服务能力,使其所创造的未来经济利益很可能流入企业,若成本能够可靠计量则应将其计入固定资产成本。(2)维修支出,通常是为了保持和恢复设施良好工作状态而发生的支出,主要包括维护费和修理费。维护费是为保持设施良好状态所做的工作而发生的支出,包括因清洁、防腐和调整而发生的日常成本,如筒仓的清洗和防腐所发生的费用;修理费是指资产发生故障或者其他损伤之后为恢复它的功能而发生的成本,如港池维护性清淤挖泥发生的费用。维修费并不是改良或增加资产的使用效能,而仅仅是为了保持资产的合理使用而进行的日常维修,它通常不能产生多于资产原本的经济利益流入,应予以费用化。

(三)港口设施的减值(1)港口设施减值中存在的问题。第一,特殊港口设施按资产组计提减值的实施困难。《企业会计准则第8号——资产减值》引入了资产组概念,明确规定了对于难以估计单项资产可收回金额的资产,应按其所在资产组整体计算可收回金额,计算应计提的减值准备并分摊到资产组中各项资产。一些特殊的港口设施的减值不能按单项资产计提,应按资产组计提减值准备。第二,港口设施计提的减值准备不允许转回的规定尚存争议。在港口企业逐步实施新准则的过程中,这条规定给港口设施的后续计量带来了困难。一方面,无法真实地反映港口设施的状况。港口企业不但受航运周期的影响较大,还与整个经济环境有关。另一方面,准则禁止长期资产的减值损失转回,而应收账款、存货等流动资产的减值损失允许转回,这样一来使得资产的减值转回存在两种政策,会计信息不具备可比性,尽管可以减少企业利用长期资产减值进行盈余管理的做法,但是企业仍有通过流动资产的减值来操纵利润的可能。

(2)港口设施减值问题的理论与实务分析。关于港区道路、铁路专用线、港池等港务设施减值准备的计提方法,可以用一个具体实例来进行说明。

[例]假定某港口码头账面价值为3.0亿元,港区道路、铁路专用线、港池等港务设施账面价值分别为0.3亿元、0.4亿元和0.3亿元,装卸机械设备1.2亿元。随着船舶的大型化,该港口码头受港域条件的限制,预计在未来时间内每年靠泊船舶数量将会下降5%。如果在本年度靠泊船舶为200艘,假定扣除码头、港区道路、铁路专用线、港池等港务设施和装卸机械设备维护更新费用后每艘船舶装卸获得的净现金流入为30万元,企业根据有关资料确定贴现率为7%,则这一港口码头(包括港区道路、铁路专用线、港池等港务设施与装卸机械设备)的使用价值为:

[200×30(1-5%)]/(7%+5%)=47500(万元)

也即码头、港区道路、铁路专用线、港池等港务设施和装卸机械设备的价值之和为47500万元,本期装卸机械设备的市场价值为12000万元,所以机械设备没有发生资产减值,但是码头和港区道路、铁路专用线、港池等港务设施的价值减至35500万元,比账面价值40000(30000+3000+4000+3000)万元减少了4500万元,所以按照码头和港区道路、铁路专用线、港池的账面价值的比例,可分别确定码头减值为(30000/40000)×4500=3375万元,港区道路减值(3000/40000)×4500=337.5万元,铁路专用线减值(4000/40000)×4500=450万元,港池减值(3000/40000)×4500=337.5万元。

从我国的实际情况来看,准则对于资产减值损失不得转回的规定主要是为了遏制和防范我国上市公司利用资产减值进行盈余管理损害会计信息使用者利益行为。从2001-2004年我国上市公司长期资产减值转回行为的分析,发现上市公司长期资产减值转回主要表现在固定资产和无形资产上。新的资产减值准则关掉了固定资产和长期股权投资减值准备转回的操控大门,但企业仍然有其他的选择进行盈利操控。这种做法只能在一定程度上防止盈余管理,一方面,其他流动资产的减值准备可以转回,而长期资产的减值不能转回,一定程度上造成了会计信息的不可比;另一方面,港口企业有其行业特点,其市场有周期性,港口企业在一定期间内的固定资产减值可能并不是永久性减值,在一定时期以后会有价值的恢复,如果不将固定资产减值损失加以转回,就无法实现会计信息的真实性。

表3列示了部分港口设施从2001年到2010年是否计提固定资产减值的情况,可以看出,在2007年实施新会计准则前只有少数港口企业计提了固定资产减值,其中对于港口设施计提的减值准备则寥寥无几,只有2002年重庆港九对港务设施计提减值准备1319735.96元、2003年深赤湾对库场设施和房屋建筑物计提减值准备17805004元、2004年厦门港务对库场设施计提价值准备254699.9元、2006年上港集团对库场设施计提减值229325.75元。

表3 部分港口企业计提固定资产减值准备情况

表4和5分别列示了2001-2004年固定资产减值转回情况和2001-2005年部分港口企业固定资产减值损失转回占净利润的情况,可以看出港口固定资产的资产减值转回占净利润比例较小,由于年报对减值转回资产披露信息不完全,无法获取每项港口设施因价值回升而转回的数额,但港口设施只是港口企业固定资产的一部分,由此推算港口设施的减值转回占净利润比重也较小,存在盈余管理的可能性较小。因此,从实务的角度来看,允许港口设施的减值转回也是可行且必要的。

表4 2001-2004 年固定资产减值转回情况

表5 部分港口企业固定资产减值损失转回占净利润的比例(%)

三、结论

首先,在前人研究的基础上,发现实务中部分特殊的港口设施形成原因较复杂,能否作为企业固定资产确认尚待商榷,其次,对进港航道、港池和锚地几种港务设施的初始计量问题进行了分析,通过分析这些设施在物理形态、建造以及与码头关系几方面的特殊性,发现其初始价值既包含直接费用,还包括很大一部分间接费用,其中土地使用费、动迁费、耕地补偿费等费用不应计入相关资产的成本中,而其他的间接费用应按费用相应的影响因素作为分配动因予以分配。最后,探讨了港口设施后续计量中一些问题,得出了几点结论。第一,港池、锚地等设施的服务潜力不会随着使用次数的增加而减少,在使用过程中没有实务上的磨损,也不存在功能上的损耗,不应计提折旧,而应在每个会计期间进行减值测试。第二,将港口设施的后续支出分为更新改造支出和维修支出,在此基础上对港口设施的后续支出进行分析,得出若经过后续支出延长了港口设施的预期使用寿命、提高港口设施的工作效率或产量、显著降低产品的生产成本或提高产品质量、增加设施的使用性能,并且成本能够可靠计量的则将其资本化。进港航道、港池等发生的疏浚费用若能使企业通航、靠泊更大规模的船舶则应将其资本化,否则应当费用化。第三,港口设施的减值应加强对资产组的应用,提出可将港池、码头、港区道路、铁路专用线等设施作为一个资产组计提减值准备,另外,对港口设施减值转回问题进行分析,认为港口设施的减值准备应当允许在一定条件下转回。

[1]沈满洪、谢慧明:《港口设施会计核算问题及其解决思路》,《浙江大学学报》(人文社会科学版)2009年第6期。

[2]吴立武:《对港口设施会计确认与激励问题的探讨》,《财经理论与实践》(双月刊)2006年第27期。