机构投资者持股及股权性质对债务融资的影响

2014-11-05顾银宽张春想

顾银宽,张春想

(安徽工业大学 管理学院,安徽 马鞍山243002)

20世纪80年代以来,国外关于机构投资者与公司治理效应关系的研究成果很丰富,主要有两种主流观点。一种观点认为,机构投资者对公司治理有积极作用。例如,Bertrand和Mullainathan用实证研究的方法证明了机构投资者能够积极参与公司治理并较好地发挥作用。[1]另外一种观点认为,机构投资者对公司治理有消极作用。Graves实证研究的结果证明机构投资者投资短期行为的结论,Pound研究认为,机构投资者不会对公司行使有效监督。[2]不同的法律框架和不同的市场环境下对公司治理有不同的判断。不同国家的法律和制度环境影响所有权类型也会影响机构投资者对公司治理的参与。本文将从机构投资者持股如何影响企业资产负债水平角度探讨机构投资者能否替代负债的监督功能以减少公司的负债融资。

一、文献回顾

Grier和Zychowicz发现机构投资者与负债呈负相关关系,他们认为这两个潜在的监督机制之间存在替代作用。[3]Bathala,Moon和Rao实证研究发现,机构持股能够通过管控经营者来降低代理成本。Bathala,Moon和Rao发现在实证检验中可以用机构持股来替代内部人持股和杠杆。[4]Chen和Steiner通过检验内部人持股、杠杆、风险和红利之间的关系,得出可以用机构持股代替内部人持股、杠杆、风险和红利来进行验证。[5]Maug等研究发现,机构投资者可以通过参与监督和控制公司事务来限制和部分解决代理问题。[6]Crutchley和Jensen通过对信息不对称和代理变量的改变对负债政策影响的研究,发现机构投资者持股可以作为负债融资的替代因子。[7]Wansley、Collins和Dutta的研究发现机构持股水平与公司债务融资水平呈明显负相关关系,红利水平与机构持股呈不相关关系。[8]

与上述结论相反,Firth研究发现机构投资者与资产负债率呈正相关关系,机构投资者更热衷于提高公司的财务杠杆。他认为机构投资者的出现制约了管理层对资本结构设置,机构持股份额和机构所有权货币价值与债务资产比例之间存在正向关系,在针对资本结构方面,机构投资者会采取与其他外部股东目标相一致的行动。[9]此外,Noe和Rebello研究发现,机构持股水平较高的公司更倾向于提高债与股利水平,原因在于使经营者接受市场规则的制约和减少浪费。[10]

罗栋梁发现我国机构投资者持股比例和上市公司资产负债率成正相关。[11]郭春梅选取我国2004~2007年的A股上市公司作为研究样本,实证检验了机构持股与上市公司筹资行为、投资规模和绩效的相关性,研究发现,机构投资者持股与上市公司筹资行为和投资行为的相关性不显著,但与上市公司的每股收益相关性显著,即机构投资者持股对上市公司的绩效有一定的促进作用。

肖星、王琨在研究机构投资者与上市公司业绩间内生性问题时,发现机构投资者与上市公司资产负债率呈显著负相关。[12]高雷、张杰在研究机构投资者与公司治理问题时发现机构投资者与公司资产负债率呈显著负相关。[13]石颖研究发现机构投资者能显著影响上市公司的融资结构,有机构投资者持股的公司与没有机构持股的公司其融资结构呈现显著差异,并且随着机构投资者持股水平的提高,其对融资结构的影响也越大;机构投资者持股水平与公司的债务水平呈显著负相关,随着机构投资者持股水平的增加,上市公司资产负债率水平越低。

简而言之,机构投资者持股水平与企业资产负债水平的相关性目前尚无定论,尤其是在我国企业股权性质复杂的情况下其相关性如何尚无学者涉及。

二、研究假设

Jensen和Meckling(1976)认为负债可以减少代理问题。Grossman和Hart(1982)研究发现破产可能会损害管理层声誉,由于债务的增大提高了企业破产的可能性,因而负债可能会激励管理层去努力工作。沈艺峰、沈洪涛、张俊生研究发现ST公司高层管理人员变更概率与公司负债比率的相关性不显著。[14]王满四等研究认为,由于负债的行政性与非理性所导致的债权人治理机制的缺乏和不完善,这种债权人治理机制的缺乏与不完善不仅使公司治理效应弱化与恶化,还使债权人自身面临着严重的代理成本和遭受着严重的损失。[15]Grier和Zychowicz研究发现机构投资者持股水平与负债水平呈现负向关系,机构投资者倾向于低杠杆比例公司。[16]

Chidambaran和John研究发现机构投资者能够从管理层获得更多公司内部信息,并传递给其他股东和利益相关者,有可能改善信息不对称问题进而可能降低公司代理成本。[17]叶建芳等研究证明机构投资者持股水平的提高能够改善所持股公司信息披露的质量。[18]

综前所述,机构投资者持股能够有效改善信息不对称问题降低代理成本,从而替代负债融资的监督功能,减少负债融资的负面影响。据此,提出假设1:

假设1:机构投资者持股水平越高,公司债务水平越低。

在我国,上市公司中大部分具有国有背景,相对于非国有控股公司而言,政府对国有控股公司治理的影响更大,机构投资者对国有企业的治理效应受到其持股水平的限制。Weiand Varela研究发现中国资本市场中的机构投资者对公司业绩的影响不显著,其原因在于相对于政府而言机构投资者仍然是小股东,没有能力影响国有控股企业的经营管理。因此,机构投资者持股水平的变化并不会影响国有控股公司的资本结构,但是会影响非国有控股公司的资本机构。据此,提出假设2:

假设2:机构投资者持股水平与国有控股公司债务融资水平不相关,与非国有控股公司的债务融资水平负相关。

汪辉研究发现我国上市公司的长期负债与加权平均资本成本、权益资本成本呈现显著的负相关关系,短期负债与资本成本的相关性不显著。[19]国内外学者的研究结果表明,短期负债水平的提高对企业业绩带来负面影响。陈庆发与樊媛媛研究发现过高的流动负债率让企业承担了巨大的财务风险,机构投资者对低短期借款比例的公司有更多的偏好。[20]据此,提出假设3:

假设3:机构投资者持股水平越高,非国有控股公司短期借款水平越低。

三、研究设计

(一)变量定义

1.被解释变量定义

债务融资是指通过银行或非银行金融机构贷款或发行债券等方式融入资金。我们采用债务融资率(DRT)来衡量公司债务融资水平。其计算公式为:债务融资比率=(短期借款+长期借款+应付债券)账面价值/资产账面价值。

短期负债率(SDRT)=当年资产负债表中(短期借款)账面价值/负债账面价值。

2.解释变量的定义

构投资者持股比例(WINST),采用年末数据计算的机构投资者持股比例。

3.控制变量的定义

(1)股权性质(CONT),我们采用实际控制人性质划分,如果实际控制人为非国有,则CONT=1;反之,CONT=0

(2)公司规模(SIZE),规模大的公司具有更强的负债能力。Marsh认为,大公司具有较为雄厚的实力和获益能力,因此能够利用长期举债中的规模经济,甚至具有同债权人的讨价还价能力。因此,我们预计SIZE与DRT是正相关关系。

(3)公司盈利能力(ROA),根据Ross的信号理论,绩优公司通过提高负债水平来向外界传递公司高质量的信息,负债水平与ROA呈现正相关关系,我们假设ROI与DRT正相关。

(4)营业收入的自然对数(LNSALE)。Myers和Majluf研究认为,公司负债水平与公司业绩水平为负相关关系,其理由为业绩好的公司有更多的留存收益,对外部负债的需求少。我们假设LNSALE与DRT为负相关关系。

(5)固定资产与资产总额比率(PPEA)。刘丹研究发现,公司固定资产投资规模显著受到公司资本结构的影响。Myers和Majluf研究发现,因信息不对称公司有形财产担保的债务可以降低债权人的信用风险,从而可以降低其债务资本成本。有形资产如固定资产在债务融资时通常被视为可抵押资产,其与公司负债水平呈正相关。我们假设PPEA与DRT正相关。

(6)市盈率(PE)市盈率是公司股票价格与每股收益的比值,对比市盈率的历史数据就可以很清晰的看到目前公司股票或者整个股票市场是处于估值高位或是低位,也就说明了股价的高低状况。因此,我们预计PE与DRT正相关。

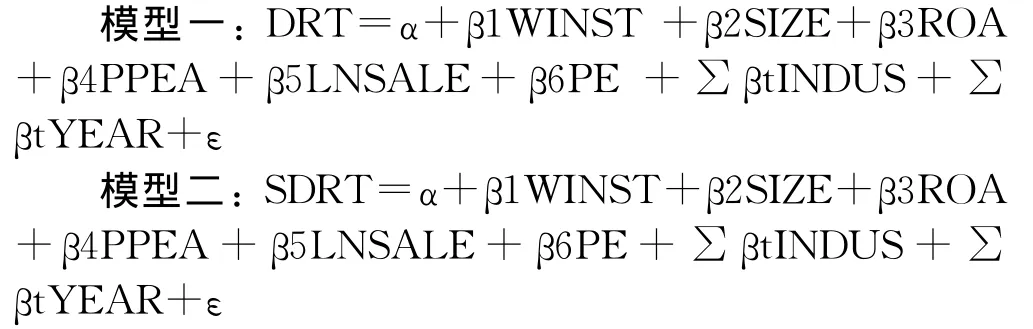

(二)建模

为了分别和综合考察机构投资者持股比例与债务-权益融资选择的相关关系,我们构建以下两个模型:

四、实证检验

(一)样本选取与数据来源

选取2009~2011年沪深全部A股上市公司为研究对象,运用面板数据进行实证检验。数据中除了机构投资者持股比例来自源于WIND数据库外,其他数据来自源于深圳市国泰安的CSMAR数据库。初选样本筛选如下:剔除ST公司的样本;剔除金融业样本;剔除上市不满一年的样本;剔除模型中变量数据缺失的样本。

(二)描述性统计及其相关性检验

1.描述性统计

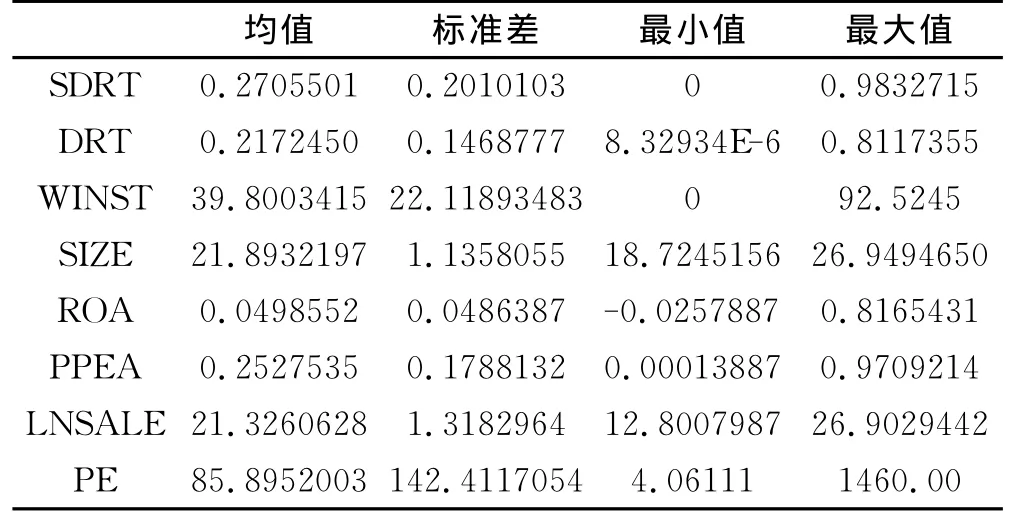

表1 描述性统计结果

表1对各变量做了描述性统计,表1中短期负债比率(SDRT)最小值为0,最大值为0.983 271 5,债务融资率(DRT)最小值为8.329 34E-6,最大值为0.811 735 5。可以看出,我国企业债务融资差异很大。机构投资者持股比例(WINST)均值为39.800 341 5,这说明我国机构投资者近几年发展迅速。WINST的最小值为0,最大值为92.524 5,这说明我国上市公司机构投资者持股比例方面存在很大差异。公司规模(Size)的平均值为21.893 219 7。公司盈利能力(ROI)均值为0.049 855 2。固定资产与总资产比例最小值和最大值分别为0.000 138 87和0.970 921 4。营业收入的自然对数(LNSALE)均值为21.326 062 8。市盈率(PE)最小值为4.061 11,最大值为1 460.00,可以看出我国上市公司市盈率差异较大。

2.相关性检验

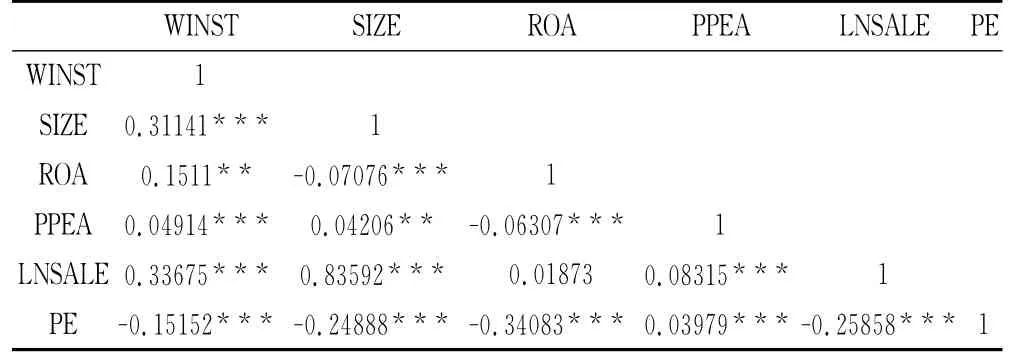

表2 Pearson相关系数

表2对自变量做了Pearson相关性分析,WINST与SIZE、ROA、LNSALE等显著正相关,说明机构投资者倾向于投资大规模、高盈利的公司。Size与LNSALE、PPEA显著正相关,表明公司规模越大,其销售收入越大,固定资产比率越高。虽然LNSALE与ROA之间关系没有通过显著性检验,但是他们不是主要变量,故影响不大。为了避免自变量之间存在多重共线性,我们对自变量进行了多重共线性检验,结果VIF值均小于5,说明各自变量之间不存在多重共线性。

(三)回归分析

1.机构投资者持股对债务融资率的影响

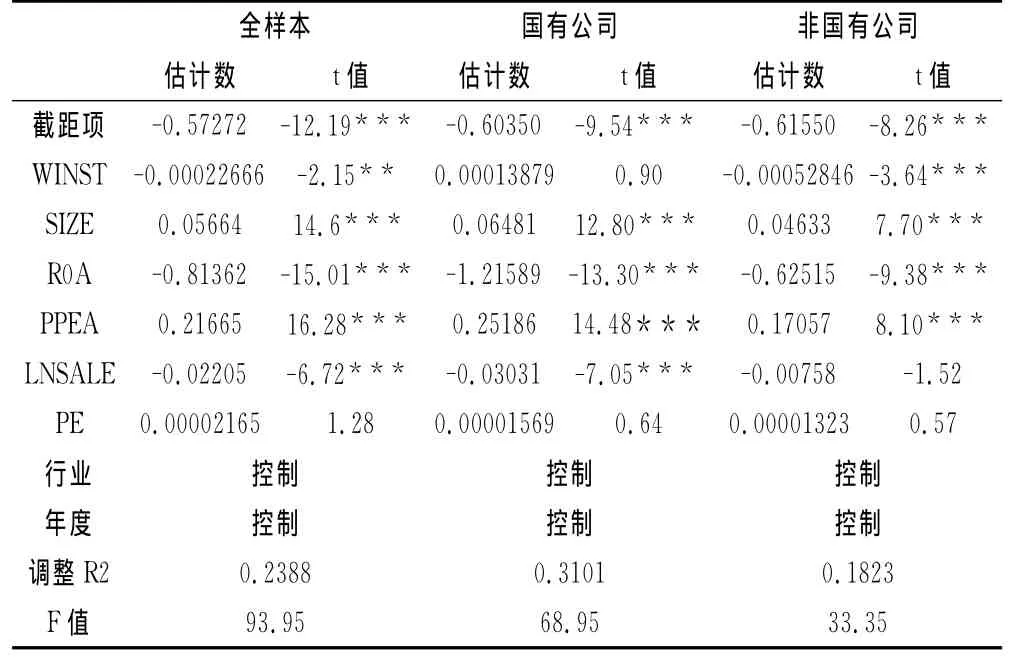

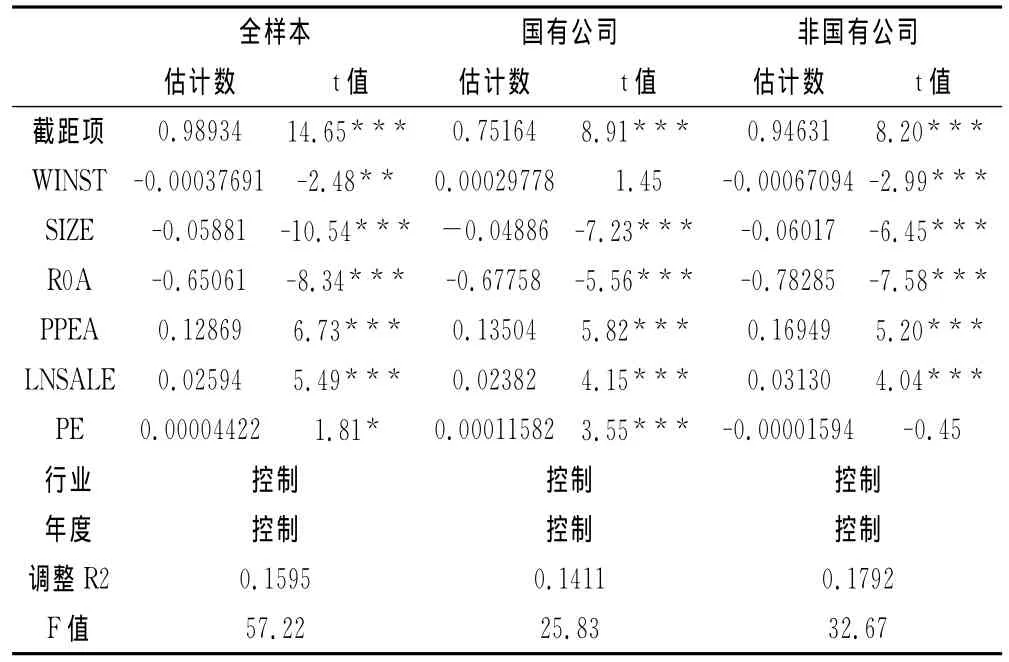

表3 回归结果

在表3全样本回归中,机构投资者持股比例(WINST)与债务融资率(DRT)显著负相关,这说明机构投资者持股越多,公司债务融资率越小,该结果支持假设1。另外,公司规模(SIZE)与债务融资率(DRT)显著正相关,这说明规模大的公司具有更强的负债能力,与预期相符。营业收入的自然对数(LNSALE)与债务融资率(DRT)显著负相关。固定资产投资率(PPEA)与债务融资率(DRT)显著正相关。这都与预期一致。但是,公司盈利能力(ROA)与债务融资率(DRT)显著负相关,这与预期不一致,这可能是因为许多中国上市公司偏向通过投资和其他偶然性收益等方式对财务报表利润进行盈余管理从而满足IPO对盈利能力指标的要求。

表3还分别对国有上市公司和非国有上市公司进行了回归。在国有公司样本中,机构投资者持股比例(WINST)与债务融资率(DRT)相关系数为0.000 138 79,而且没有通过显著性检验,这说明机构投资者持股比例与国有控股公司债务融资水平没有显著关系。在非国有公司样本中机构投资者持股比例(WINST)与债务融资率(DRT)显著负相关,表明随着机构持股者持股比例增加,非国有公司债务融资率显著减少,该结果支持了假设2。

2.机构投资者持股对短期负债率的影响

在表4全样本回归中,机构投资者持股比例(WINST)与短期债务融资率(SDRT)显著负相关,这说明机构投资者持股越多,公司债务融资率越小,但是在国有公司样本和非国有公司样本中有明显区别。在国有公司样本中,机构投资者持股比例(WINST)与短期债务融资率(SDRT)正相关,但没有通过显著性检验;在非国有公司样本中,机构投资者持股比例(WINST)与短期债务融资率(SDRT)负相关,且在1%的水平上显著,该结果支持假设3结论。

表4 回归结果

五、结论

本文主要研究机构投资者持股对于国有控股与非国有控股公司企业融资结构的影响。结果表明,机构投资者的参与能够显著降低非国有控股公司信息不对称程度,进而降低公司的债务融资率,但对国有控股公司,机构投资者的作用不显著。此外,机构投资者持股比例越高,非国有上市公司短期借款比例越低。机构投资者参与能够改善公司治理情况,但是由于我国特殊背景,其作用范围受到了影响。

[1]Bertrand,Marianne and Mullainathan,Sendhil.Agents With and Without Principals[J].AmericanEconomicReview,2000,90(2):203-208.

[2]Pound,John.Proxy Contest and the Efficiency of Shareholder Oversight[J].JournalofFinancialEconomics,1998(20):237-265.

[3]Grier P,Zychowicz E J.Institutional Investors,Corporate Discipline and Therole of Debt[J].JournalofEconomicsand Business,1994(46):187-201.

[4]Bathala C T,Moon,Kenneth P,Rao,Ramesh P.Managerial Ownership,Debt Policy,and the Impact of Institutional Holdings:An Agency Perspective[J].FinancialManagement,1994(23):15 6-217.

[5]Chen C K,Steiner T L.Managerial Ownership and Agency Confliects:A Nonlinear Simultaneous Equation Analysis of Managerial Ownership,Risk Taking,Debt Policy and Dividend Policy[J].FinancialReview,1999(34):79-124.

[6]Maug E.Large Shareholders as Monitors:Is There a Trade of Between Liquidity and Control[J].JournalofFinance,1998(53):65-98.

[7]Crutchley,Jensen.Changes in Corporate Debt Policy:Information Asymmetry and Agency Factors[J].ManagerialFinance1996,(22)2:1-15.

[8]WansleyJ.W.,Collins M.C.,Dutta A.S.Further Evidence on the Relation Between Corporate Ownership Structure and Debt Policy[J].ManagerialFinance,1996,22(2):56-76.

[9]Firth M.The Impact of Institutional Stockholders and Managerial Interests on the Capital Structure of Firms[J].Managerial andDecisionEconomics,1995(16):164-198.

[10]Noe,Thomas H.,Rebello.Michael J.Asymmetric Information,Managerial Opportunism,Financing,and Payout Policies[J].JouralofFinance,1996,51(2):637-660.

[11]罗栋梁.我国机构投资者与上市公司治理的实证研究[D].成都:西南财经大学,2007.

[12]肖星,王琨.证券投资基金:投资者还是投机者?[J].世界经济,2005(8):73-79.

[13]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

[14]沈艺峰,沈洪涛,张俊生.中国上市公司的负债是否发挥控制作用[J].证券市场导报2006(2):43-50.

[15]王满四,李经兰.融资结构失衡与企业绩券融资发展[J].同济大学学报(社会科学版),2003(2):57-61.

[16]Grier P,Zychowicz E J.Institutional Investors,Corporate Discipline and Therole of Debt[J].JournalofEconomicsand Business,1994(46):187-201.

[17]Chidambaran,N.,John,K.Relationship Investing and Corporate Governance[R].TulaneUniversityandNewYorkUniversityWorkingPaper,2000.

[18]叶建芳,李丹蒙,丁琼.真实环境下机构投资者持股与公司透明度研究——基于遗漏变量与互为因果的内生性检验分析视角[J].财经研究,2009(1):49-60.

[19]汪辉.上市公司债券融资,公司治理与市场价值[J].经济研究,2003(8):28-35.

[20]陈庆发,樊媛媛.我国上市公司资木结构与绩效实证分析[J].现代企业,2005(6):28-29.