信贷渠道效率对我国区域经济影响研究

2014-11-05李致平庄海蕴

李致平,庄海蕴

(安徽工业大学 商学院,安徽 马鞍山243002)

近年来,我国区域经济发展不平衡虽然有所缓解,但是仍然相当严重。区域经济发展不平衡是影响社会稳定、经济发展的重要因素,也是世界经济发展过程中一个普遍性的问题。[1]现有的文献虽然涉及到货币政策传导与区域经济发展的关系,但仍需探索如何在保证政策原则的一致性前提下,适应各地经济发展不平衡的现状,构建全国同一货币政策与差异化货币政策相结合的中央银行货币政策调控体系,进而保证货币政策调控的有效性,促进各地协调发展。

一、统计研究和实证分析

为了检验银行信贷渠道在我国不同地区的效率,我们采取两类分析,即统计分析和动态分析。首先,在统计分析里,我们研究货币政策和银行信贷对银行资产平衡表和真实经济活动的影响。接着,在动态分析中,我们比较银行贷款在不同地区对人均GDP的影响,以此来检验银行信贷的相对重要性。

(一)公司和银行规模的区域差异性

根据人均GDP选择三个地区,每个地区包括三个省。首先给出各地区公司和银行统计描述,确定公司规模的唯一指标是就业量,并将小公司定义为就业低于50、100和200人以下的公司(分三个层次考察公司规模能更好体现小公司在经济中的分布,因为这三个概念是子集关系)。计算出2000~2011年间九个省市小公司的就业在总就业中的比率,结果显示在表1中。注意到,无论以哪个规模指标来看,A区的公司规模都大于B区;而B区则大于C区。单就小于200人就业指标来看,A区小公司大约占50%;B区基本占60%;C区基本占70%。这表明,经济越是发达地区,公司规模越大。

我们按照银行资产量在金融系统总资产中所占得比率作为银行规模的判断标准,鉴于我国国有商业银行是总分体制,以省为单位,然后按照银行总资产的比率排名,分三个等级,即排名处在前20%、40%和60%。样本期间也就是2000年到2011年。结果表明,就资产规模而言,A区的银行主要是大银行,而B和C区主要是中小银行。[2]详见表1。

表1 小公司和小银行统计表

(二)Granger因果关系测试

滞后阶数选择对于VAR分析至关重要,选择最常见的两个标准AIC和和HQC。估计结果显示在表2。HQC标准在2阶滞后下都获得最小,而ACI只在A区8阶滞后获得最小,其余均在2阶滞后获得最小。因此我们选择2阶滞后。

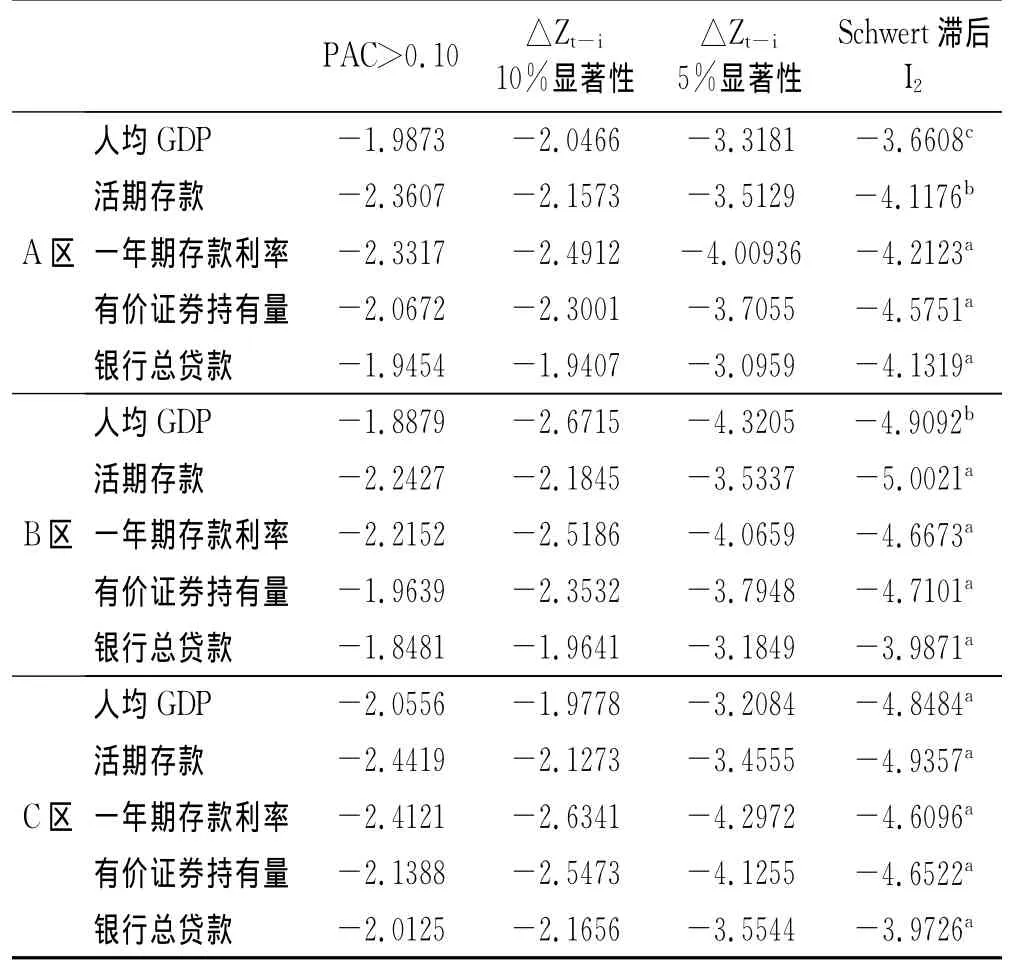

因为信贷观点强调货币政策变化对银行资产平衡表的影响,以及银行借贷渠道对真实经济获得的重要性,我们使用Granger因果关系测试来考察联邦基金利率和银行借贷在预测银行变量和私人收入中是否有帮助。[3]在表3中,选择了一些指标,给出了每个变量ADF检验的统计值。结果表明,如果我们选择滞后2阶,所涉及的变量是稳定的,且变量不存在协整性。

为了考虑协整问题,我们用修正的MWALD模型进行过Granger检验。通过检验具有2阶滞后期的VAR模型,研究银行信贷是否是人均GDP的Granger原因。检验银行信贷在人均GDP方程中前两阶滞后零限制,结果表明,在大银行和大公司聚集区,信贷渠道对经济影响较小,而在小银行和小公司聚集区,信贷对经济影响显著。

表2 模型滞后阶数

表3 变量统计值的ADF检验

(三)估计系数的比较

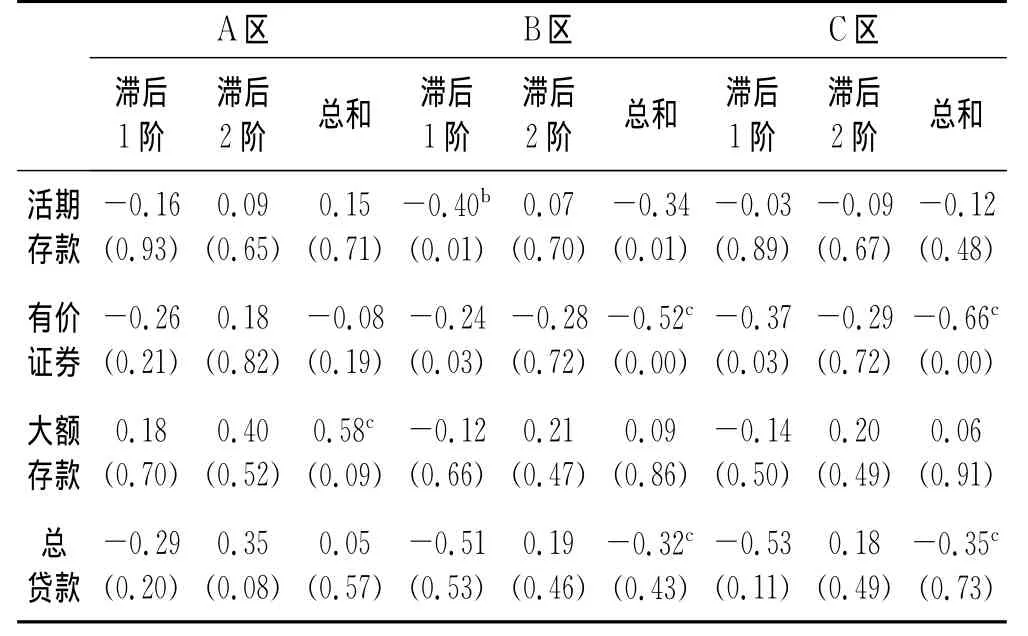

为了研究货币政策是否对银行资产平衡表存在差异性影响,表4给出了一年期存款利率的估计系数和方程中银行资产平衡表各成分的相对应的值。注意到,利率对活期存款的影响系数在三个区都是负的。因此,货币紧缩确实导致了存款的下降,因此降低了可贷资金。不过,活期存款下降最明显是A区。紧缩性货币政策一开始也导致了A区商业银行减持有价证券来弥补可贷资金的萎缩,但是随后A区商业银行会增加有价证券持有量。

而大额定期存单在三个区的系数总和都是正的,这说明,在面对紧缩性货币政策时,所有的商业银行都会寻找新的资金来源,以弥补可贷资金的不足。然而,A区大额定期存单系数较大,B和C区的系数明显小,且统计不显著。这说明,在通过大额定期存单手段弥补可贷资金方面,B区和C区显然不如A区。

就紧缩系数货币政策对商业银行总信贷影响而言,A区的信贷总量不仅没有减少,反而微微上升,而B区和C区的信贷总量明显减少,且统计显著。这说明,紧缩性货币政策的信贷传导机制在A区不明显,而在B区和C区非常明显。

表4 利率对银行资产平衡表影响系数估计

按照已有理论研究的结论,如果银行信贷渠道有效,那么信贷必须对真实经济具有重要影响,并且这样的影响在小银行或者小公司集中的地区更加重要。[4]表5给出了银行资产平衡表对人均GDP的影响系数。银行信贷对人均GDP的影响在三个地区都是正的,但是在A区的影响非常小,且统计不显著,而在B和C区的影响显著。这说明,信贷对A区人均GDP影响力远不及B区和C区。此外,B区和C区商业银行的有价证券持有量对这个两个地区的人均GDP影响较大。可见,只有在B区和C区,信贷对真实经济非常重要。

表5 人均GDP的影响系数的估计

二、结论及经济学解释

研究表明,银行信贷渠道的效率受到信贷供给者(商业银行)和需求者(公司)的影响。具体影响表现为:(1)银行信贷渠道的效率随公司规模增大而降低了;(2)银行信贷渠道的效率与公司融资成本正相关;(3)银行信贷渠道的效率受银行大小负向影响。

既然信贷渠道的效率依赖于公司和银行的融资能力,那么,一个自然而然的推论就是:不同的地区,由于公司和银行的差异性,货币政策信贷渠道的效率也必然存在差异性,从而导致了货币政策区域效应。统计分析表明,我国不同地区的公司和银行在资产规模上确实存在较大差别,因此,信贷渠道区域差异所依赖的条件满足。实证分析表明在我国经济越是发达的地区,信贷渠道的效率越低。

三、政策建议

由于我国各地经济发展的不均衡性,针对同一货币政策在各地的传导效果差异性,现提出如下政策建议:

一是加强地区经济金融发展的分析与监测,为相应决策提供可靠决策依据。开展针对各地区宏观经济周期和景气循环的分析,构建完整的区域发展跟踪指标体系和实际情况的经济监测和预测模型系统,及时掌握各地经济动态,为科学制定货币政策提供可靠的决策依据。

二是加强货币政策与财政政策、产业政策等相关政策的协调配合。对于欠发达地区金融机构开展准政策性金融,如支农贷款、助学贷款等,考虑采取税收优惠政策,对于符合国家产业政策和地区经济发展的产业、行业贷款,考虑进行贴息政策。

三是充分发挥信贷政策作用,促进落后地区经济发展。在具体实践中,将信贷政策与产业升级结合。中西部落后地区,利用自身资源优势和劳动力优势,大力发展低碳经济,如大力开发风能、太阳能等新兴产业。鼓励银行在具体放贷时对这些产业、行业予以大力支持。

四是加强欠发达地区金融生态和金融基础设施建设。加强落后地区的金融生态建设,加强信用体系、支付结算等金融基础设施建设,促进各地金融发展,有效改善货币政策传导机制,提高货币政策传导效率。

[1]王维强.我国区域金融政策问题研究[J].财经研究,2005(2):110-119.

[2]李雅丽.基于信贷渠道视角的货币政策区域效应探析[J].经济经纬,2007(6):23-26.

[3]焦瑾璞,孙天琦,刘向耘.货币政策执行效果的地区差别分析[J].金融研究,2006(3):1-15.

[4]卢盛荣.转型期中国货币政策地区效应的实证研究[D].厦门:厦门大学,2007.