2014年中国智能手机开放市场呈现四大趋势

2014-11-01StrategyAnalytics无线终端战略分析师李杨

Strategy Analytics无线终端战略分析师 | 李杨

2014年是4G元年,也会是中国智能手机继续保持稳定增长的一年。Strategy Analytics的无线智能手机战略(WSS)服务预测,2014年中国智能手机的销量将达3亿5千万部,同比增长10%。经过了前三年井喷式的增长,中国的智能手机市场将进入到注重细分市场和全面提高品牌溢价能力的关键时期,电商渠道的兴起也正在改变着这个全球最大智能手机市场的竞争版图。

线上直销及电商销量猛增

2012年以来,以小米为代表的线上直销模式,带给华为、中兴、联想、宇龙酷派等传统行业巨头不小的冲击,国内主流智能手机厂商纷纷成立了相关的数字营销部门或子品牌以应对小米模式所带来的影响。不可否认,相对于运营商定制机市场而言,这种新的营销模式直接提升了整体开放市场的份额。Strategy Analytics 数据显示,自2012年起,

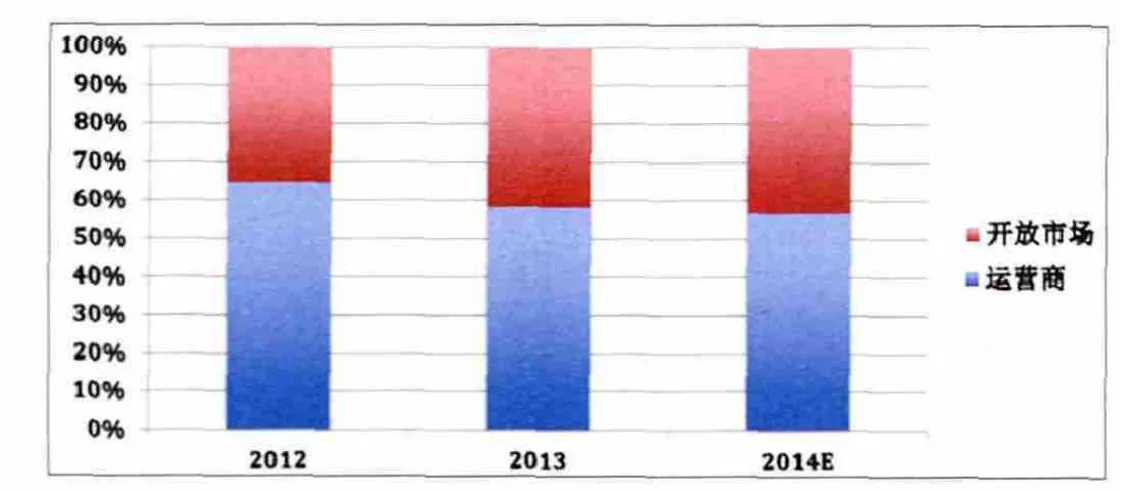

开放市场品牌直销、电商等所占销售份额均稳步提升,而淘宝网上多如牛毛的零售商店销售量也不断增加。Strategy Analytics预测,国内运营商定制机市场份额将从2012年的65%下滑至2014年的57%,相比之下,电商渠道的销量将会从2012年的11%增张到15%。

小米网络营销模式的成功让各大公司都开始反思自己的渠道太过单一,靠运营商的渠道和政策获得足够的利润已经越来越难,开发传统线下分销渠道的余地也越来越小,消费者购买智能手机渠道的变化已迫使各大传统手机厂商不得不具备“互联网思维”。国内市场,除了苹果iPhone,三星Galaxy等有限的几款高端机型能够靠运营商的套餐拉动消费者通过运营商渠道购买以外,没有话费补贴的大部分中低端智能手机近年来只是在拼价格。中国移动虽然宣布在2014年将投入500亿元人民币进行终端补贴,但不难分析出,其中绝大部将用来补贴来自苹果,三星和HTC等高端机型。国内厂商若想在2014年保持份额及利润的继续增长,就必须在开放市场中找到新的增长点,互联网必成为其中最重点的通路。

虽然诸如百度、阿里巴巴、360等等最初试水智能手机的互联网公司并没有获得预想的成功,但不可否认,互联网带给了所有手机企业一种更加开放、更注重协同性的商业思维。

各家传统终端厂商自2013年来所做的人事、结构及模式上的调整,均有意摆脱自身对运营商渠道的过分依赖。就在几天前,中兴通讯任命了新的终端业务负责人,并公开表示未来的手机市场,将不再是运营商的天下,电商的兴起和开放渠道,即非运营商渠道的不断发展,让中兴走到了一个必须从思维开始变革的十字路口,在2014年中兴将全力应对全面开放渠道的营销环境。华为也把荣耀子品牌独立出来专门做电商渠道。金立投资的新品牌IUNI也是着眼线上销售的新生力量。同时,电商界的霸主京东获得虚拟运营商的牌照,更给热闹非凡的电商市场增添了想像的空间。

品牌影响力与溢价力成竞争核心

Strategy Analytics数据显示,中国智能手机2013年销量超过3亿部,其中国产厂商的份额攀升至60%以上。但通过对机型及价格区间的分析不难发现,大部分国内厂商的出货量主要来自于低端机,利润相对微薄。在利润丰厚的高端市场,很难撼动国际大品牌的地位,而低端市场又过分依赖运营商,这也造成了国内厂商虽然在份额成绩上看起来不错,但利润却很难以与国际巨头相匹敌。所以2014年开放市场无疑将成为了各大中国厂商争夺的众矢之的。

运营商/开放市场份额比例(数据来源:Strategy Analytics无线智能手机战略(WSS)服务2013年12月)

小米在2013年来依靠成功的线上品牌和营销运作保持了强势的增长,并在第三季度首次挺进国内出货量前五强。小米在短时间内的成长,给过分依赖运营商的传统中国厂商上了很好的一课,依靠运营商可能在短时间内达到卖出一定数量产品的目标,但并不能有效地提升品牌影响力和提高溢价能力。所以赢得2014年的关键在于谁能尽快从拼配置、性价比的运营商市场思维中走出来,致力于怎样有效地提高品牌影响力和渗透率。大部分本土厂商从2013年开始都从不同角度表示了对开放市场的重视及期望。一些在智能手机风潮中落后传统大厂如TCL、金立等也都做出了相应的调整来迎合纯电商,线上线下一体分销商等开放渠道。

向三四线城市和农村倾斜

2013年对于中国智能手机发展是可圈可点的一年,智能手机市场只用了2~3年的时间走完了功能手机8年的发展道路。截至2013年,中国国内一、二线城市的智能手机渗透率已接近九成。对于厂商而言,如果要在2014年保持持续增长,除了抓住一二线城市的换机市场,势必要把部分资源投向向有增长潜力的三、四线城市和农村市场。开放渠道在这些地区仍然有比较强的优势。开放渠道灵活的优惠政策和相对更快的产品更新速度,使得传统厂商在这一市场更能够发挥出从做功能手机时代积淀下的渠道优势,扬长避短,提高品牌影响力,建立用户粘性,抢占初次购买市场。

中端价位手机竞争更激烈

2014年的智能手机市场,价格战还会继续,不过对国产厂商而言,主要的战场将会集中在中端价格区间,而不是之前的低端市场。

伴随着品牌认知力和影响力的提升,国产厂商也逐渐脱离了以前主要集中在千元以及千元以下区间的竞争。毕竟只有在中高端市场才有获得丰厚利润的空间,而利润空间才是决定厂商持久竞争力的关键。

中端价格区间成为国产厂商最容易突破的市场。从魅族开始,小米、华为、金立、OPPO、ViVO等消费者可以选择的国产手机越来越多,做工越来越精细,对细分市场的考量越来越到位。再加上成功的市场运作和品牌宣传,这一切都成为国产厂商在中端市场发力的有力保障。Strategy Analytics期待着2014年,会有更多的国货精品涌现出来。