基于机构投资者缺乏诚信视角的IPO询价制度研究

2014-10-27刘笠

刘 笠

(西北民族大学 经济学院,甘肃 兰州730124)

2005年1月1日,询价制度正式开始在我国运行,使中国证券市场发展迈开了市场化改革的重要一步。

IPO(Initial Public Offering),即拟上市公司在一级市场首次公开向社会发售股票,简称新股发行[1]。也就是那些资质较好的公司在证券公司等中介机构的运作下,第一次公开在股票市场向机构和社会公众投资者发售股份,筹措所需资金的过程。

美式标准的询价制度也称作累计投标制。其基本思想是,在新股发行定价完成之前就让股票一级市场上的投资者表示出对股份的需求,之后,发行人和主承销商再根据投资者的需求信息决定新股的发行数量和发行价格。

一、我国IPO询价制度的特点

2005年1月1日,证监会出台了《关于首次公开发行股票试行询价制度若干问题的通知》及配套文件《股票发行审核标准备忘录第18号——对首次公开发行股票询价对象条件和行为的监管要求》,我国自此开始实施首次公开发行股票的询价制度。这个制度规定首次公开发行股票的公司及其保荐机构通过向机构投资者询价的方式确定股票发行价格,即发行人在发行申请得到证监会的批准后必须公告招股意向书并进行推介和询价,并通过初步询价和累计投标询价(首次发行的股票在中小企业板上市的,可以不进行累计投标询价)两个阶段确定发行价格[2]。我国的询价制度相比标准的美式累计投标制有较大区别。目前我国询价制度在本质上属于累计投标和固定价格结合的一种定价方式。具体来看,我国IPO询价制度的特点有:

1.就配售权利而言,我国采用向所有投资者同比例配售方式,而美式询价制度中,承销商可对于那些在报价中提供真实信息的投资者分配更多的新股,即承销商拥有更灵活的“配股权”,不必对所有投资者采取同比例配售。

2.就发行数量而言,我国的询价制度是事先就已确定好新股发行数量,只是对发行价格进行询价,而在美式标准的询价制度中发行数量事先也是不确定的,跟发行价一样也要在询价过程中确定。

二、机构投资者缺乏诚信是我国IPO询价制度的主要缺陷

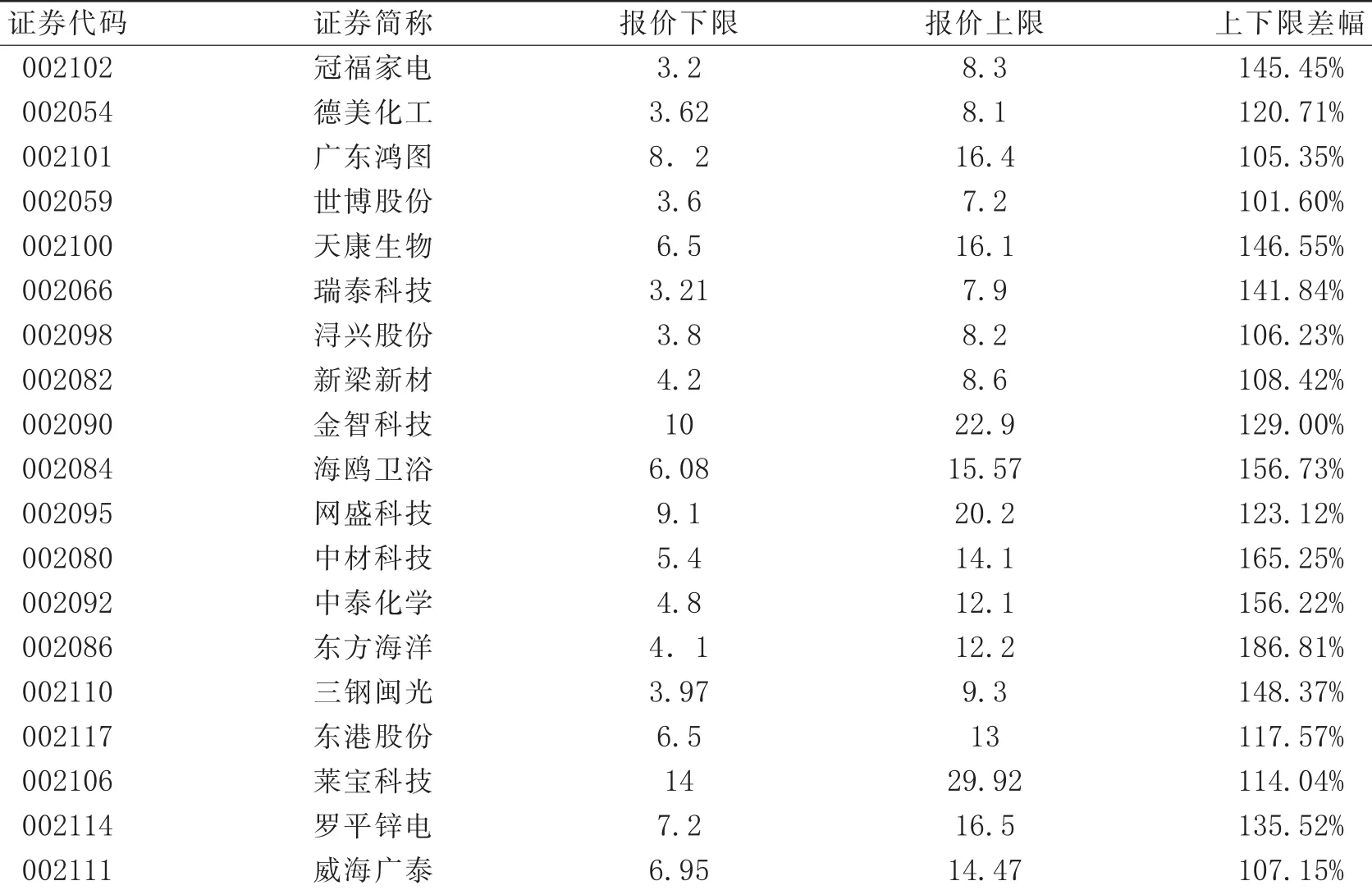

新股询价制度首次赋予机构投资者“新股定价”的话语权,但由于某些原因,机构投资者非诚信报价的行为也随之产生。其主要表现就是初步询价时随意报价,有明显压价、抬价的痕迹[3]。表1-1列示了2007年证监会核准发行的其中19起询价制下IPO初步询价的结果,其报价下限与上限的平均差幅达124.64%。也就是说,对于同一只新股而言,面对保荐人提供的同一份发行人定价估值报告,不同询价机构会给出差幅达一倍以上的报价,显然,这样离谱的报价对于最终发行价的确定,缺乏实际意义和参考价值。这一现象目前依然普遍存在。

表1 -1 19起询价制下的初步询价结果

机构投资者缺乏诚信还表现在信息披露过程中帮助发行人披露虚假信息或面对虚假信息披露时的不作为,由表1-2数据可以发现,在机构投资者协助下各种违规披露信息的数量较大。

表1 -2 1996-2007年上市公司信息披露违规行为

另外,询价制度作为一种引进的新股定价方式,尽管更加尊重市场的意愿,但它在我国“本土化”的实施过程中却遇到了很多问题。如:各个股票的初始询价制定的询价区间都偏低,导致随后的累计询价大多定在初始询价区间的上限,流通后又因为发行价格偏低而导致超额认购量巨大,发行价严重偏离,其中原因之一就是机构投资者非诚信报价。

经分析认为,造成询价机构非诚信报价的原因主要有以下两个方面:

1.初步询价与累计投标过程相分离。就我国新股询价制的制度设计而言,初步询价与累计投标过程是相分离的两个过程,即先通过初步询价阶段确定价格区间,再通过累计投标来确定每个询价对象的认购数量。这就可能出现参与了初步询价的询价机构却不参与正式的累计投标的现象。一些询价机构接受发行人的利益输送,初步询价时充当发行人的“托”,给出较高的报价,拉高新股的价格区间,到累计投标时自己却选择不参与正式投标,这样所确定出的发行价格区间,其真实性和合理性不可避免地要受到公众的质疑[4]。

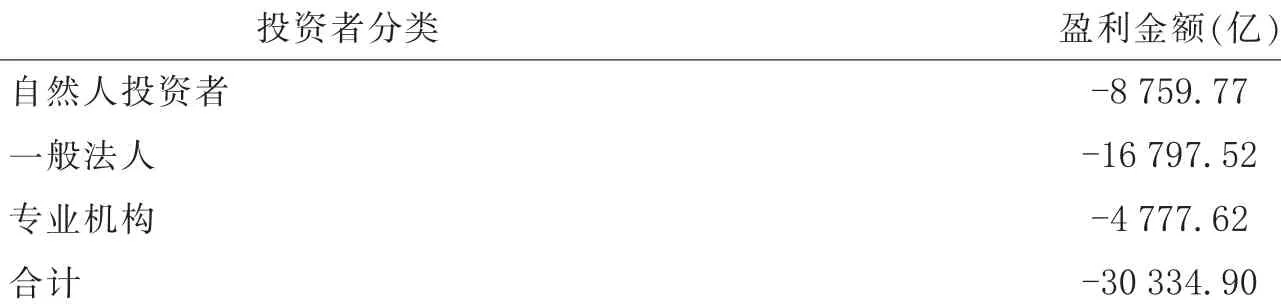

2.参与询价配售的机构投资者权利义务不一致。在目前的发行机制下,作为询价对象的某些机构投资者,面对一级市场巨大的无风险利益的诱惑,往往会不顾中小投资者的利益和证券市场的稳定,相互串通,联合压低报价区间,以获取更多的新股配售数量,从而在二级市场赚取丰厚的利润。显然,这不仅对其他投资者的报价会产生误导,还使新股的发行价格严重背离其内在价值,使一、二级市场之间的利益分配严重的失衡,有违市场公平原则[5]。在表1-3中,作为机构投资者的一般法人和专业机构两者盈利所占比例是71%。我国证券市场虽然是以中小投资者为主体,但是数据表明在盈利水平上中小投资者却远远低于机构投资者。

表1 -3 2011年度各类投资者盈利情况

事实上,无论是询价机构为发行人做“托”高位报价,还是串通压价,还是这两种可能同时存在,机构更多的仍然是从自身利益出发,做出抉择和权衡,给出他们认为可能使自身获取最大利益的报价,尽管博弈的结果最终未必能完全如它们所愿。

三、机构和散户的博弈过程导致机构投资者缺乏诚信

我国现阶段的IPO过程中,作为散户的中小投资者只能参与一级市场的网上申购。而机构则既可以参与一级市场的网上资金申购,又可以参与网下配售。机构在询价过程中缺乏诚信的过程,需要通过散户和机构投资者共同参与一级市场的网上资金申购的博弈过程来进行分析。

(一)模型假定

1.双方都是具有理性选择的经济人[6]。

2.只研究散户和机构投资者对一只股票进行网上资金申购。

3.散户具有不完全信息而机构投资者具有完全信息。

4.博弈有两种类型:期待并操作股票价格由低到高时的类型和中签后持有其至二级市场股票价格由高到低时的类型。

5.散户与机构投资者对各自的策略分布都知道.但散户不知道机构投资者选择策略的情况。

6.除去散户和机构投资者以及散户和机构投资者共同进行网上资金申购某一只股票这一经济系统外,不考虑其他的经济影响。

(二)博弈过程分析

在我国股票市场中,散户同机构投资者相比,由于资金实力有限、信息获得滞后和不完全、人数众多但力量分散等原因不可能控制股票价格的走势,而只能是市场价格的接受者。散户的这些特征决定了散户在股票市场上要想获得利益,最佳的策略就是无论一级市场还是二级市场,机构投资者开始拉升股票价格时跟随买进股票,在股票价格较高时,走在机构投资者卖出股票之前卖出股票。然而由于信息的不对称,散户想要做到这点往往很难,而且机构投资者也往往不希望散户去做到这一点,机构投资者会采用各种手段来迷惑、诱导散户,因此散户常常是中了机构投资者的设计而被套牢,这是机构缺乏诚信的最主要表现。

期待股票价格由低到高时,散户和机构投资者是一种合作的关系,共同努力将股票价格拉高;在中签后持有其至二级市场股票价格由高到低时,散户和机构投资者是一种竞争的关系。一方要在另一方行动之前将股票卖出,避免被套牢、获得利益[7]。为了方便分析将股票价格由低到高时和股票价格由高到低时分开分析。

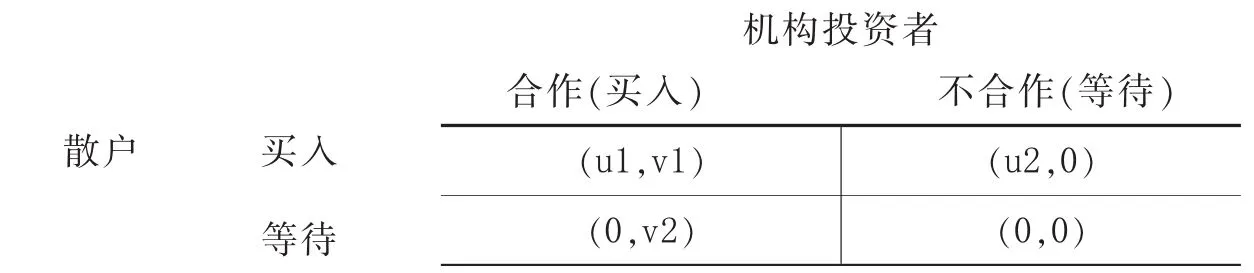

1.股票价格由低到高时。期待某只新股进入二级市场价格会上涨时,散户和机构投资者都有两种相同的策略,即合作在二级市场再行买入股票拉高股价或者不合作不买入股票。因为机构投资者虽然具有信息优势、资金和专业知识方面的优势,但是如果在股票价格较低时买入,拉高价格,在股价较高时卖出获得收益的这一过程中连续拉高股价还需要众多散户的配合;而散户由于自身的缺点,要想获得投机的收益只能跟着机构投资者一起炒作股票价格,将股票价格由低点拉高,在股价较高时卖出从而获得收益。股价由低到高时的博弈是一个合作博弈。

图1 股票价格由低到高时

在这个博弈矩阵中,散户和机构投资者共同合作将股票价格拉高,这时他们将获得u1和v1的收益;如果散户买入而机构投资者选择不合作及等待,那么散户只能获得u2的收益,显然u2<u1;如果机构投资者买入而散户选择不合作及等待,那么机构投资者只能获得v2的收益,也很明显v2<v1。其中u1,v1的大小取决于散户和机构投资者的合作程度;u2,v2的大小取决于散户和机构投资者的各自资金实力情况[8]。

从上面的博弈矩阵中可以看出,在股票价格由低到高时,最佳的解是双方合作共同拉高股票价格。这在现实中也是可以实现的,而且是散户和机构投资者双方都乐意看到的。

2.股票价格由高到低时。中签后持有其至二级市场股票价格由高转低时,散户和机构投资者也有两种相同的策略即抛出股票或者等待。在股票市场中,散户只是市场价格的接受者,这一特征决定了散户要想在股票市场中获得最大利益,只能是在和机构投资者合作将股价拉高后,在机构投资者抛售股票之前将手中的股票抛出。这一过程中的博弈是竞争博弈。

图2 股票价格由高到低时

在这个博弈矩阵中,如果散户选择抛出而机构投资者选择等待,这样他们能获得的收益分别是u3,v3;如果散户和机构投资者同时抛出,他们各自获得的收益为:u4,v4。机构投资者的收益v4会比在散户选择抛出,自己选择等待时候的收益v3大,及v4>v3;散户的收益u4会比自己选择抛出,机构投资者选择等待时的收益u3小,及u4<u3。但这个时候股票价格将会迅速的下降,那么最终散户和机构投资者获得的收益总量肯定没有散户选择抛出,机构投资者选择等待时候的收益总量大;如果散户和机构投资者都选择等待那么他们的收益都将会是0;如果散户选择等待,机构投资者选择抛出,那么散户将会被套牢,散户的收益将会是-u1,散户的所有收益将会被机构投资者获得,机构投资者的收益是:u1+v1。

从上面的博弈矩阵中可以看出,在股票价格由高到低时,如果散户可以准确判断出机构投资者的策略,那么散户就会在合适的时间抛出股票,实现最佳的解是散户在机构投资者之前将股票抛出即散户抛出而机构投资者等待,双方都获得正的收益[9]。但在现实中这个解是很难达成的,机构投资者不会让散户了解到自己何时抛出股票而是尽力的迷惑和诱导散户,达成机构投资者抛出股票而散户等待的解,这样机构投资者就可以获得暴利。

(三)博弈的均衡解

图3

在股票市场中,由于信息不对称的原因,散户无法知道机构投资者的策略是合作或者是不合作,这里我们做假设:散户知道机构投资者选择合作策略的概率为x,那么选择不合作策略的概率就为1-x;散户的收益函数为:U(x)。其中x∈(0,1)。

那么在散户选择买入时的收益为:

当散户选择抛出时的收益为:

在这个博弈矩阵中,如果抛出的收益大于买入时的收益时,及U1(x)<U2(x)时,散户才会选择抛出。反之亦然。当 U1(x)<U2(x)时,

其中u1是散户选择买入而机构投资者选择合作时的收益;u2是散户选择买入而机构投资者选择不合作时的收益,即散户独自炒作股票价格时的收益;u3是散户选择抛出而机构投资者选择合作时的收益;u4是散户选择抛出而机构投资者选择不合作时获得的收益。

也就说:要想使得x概率在合理范围内取得,散户必须在机构投资者是合作策略时,如果抛出收益大于买入收益,那么同时在机构投资者是不合作策略时,独自炒作的收益大于同时抛出时的收益;在机构投资者是不合作策略时,如果独自炒作的收益小于同时抛出的收益,那么同时在机构投资者是合作策略时,抛出收益小于买入收益。

从中我们可以看出即使散户知道机构投资者是合作还是不合作策略时,想要做出合理的、理性的选择,必须要有强大的实力[10]。

而在现实生活中,散户人数虽然众多,但很难集中力量,凝聚出强大的实力。更重要的是,在现实生活中机构投资者会想尽办法来迷惑和诱导散户,让散户不能摸清楚自己的策略。通过散户和机构投资者的博弈过程分析可知,机构缺乏诚信是为自己利益最大化的惯性使然。利益最大化本身没有问题,然而这种利益最大化缺乏约束机制。

四、健全激励约束机制,完善IPO询价制度

(一)在初步询价过程中建立保证金制度

可通过制度设计,规定参与询价的机构投资者必须缴纳一定数额的保证金,从而将询价对象在初步询价阶段的报价行为与其在累计投标阶段的实际申购行为联系起来。同时,作为一种辅助和支撑,建立起相应的信用评价体系,对询价机构的报价过程和发行人进行全程的跟踪和监控,一旦发现并认定询价机构有非诚信的询价行为,便没收其之前缴纳的保证金。这样提高了其做“托”的成本,使得询价对象的报价更加客观真实。

(二)借鉴国外经验,加大机构投资者非诚信报价的惩罚力度

可以在制度上借鉴美国承销商在发行出现超额认购之后所具有的灵活的“配股权”。在美国的制度下,出现超额认购后,承销商拥有对新股的“配股权”,即在需求大于供给的情况下决定由谁来购买新股的权利。承销商是否拥有“配股权”构成了其中的关键因素。在此,“配股”权利实际上构成了一种“惩罚”措施。通过这种“惩罚措施”的“威慑”作用,作为询价对象的机构投资者将尽量披露自己的真实需求信息,从而提高报价的准确度。如果把惩罚权的实施限定在出现超额认购之后,即规定承销商有权利在出现超额认购时决定由哪个询价对象来认购股票,那些被承销商认定刻意压低报价的询价对象就会认识到他们的行为一旦被发现,就一定会在以后得不到有价值的新股,这样,“配股权”的惩罚力度就得到提高。这应该是对机构投资者非诚信报价进行约束最行之有效的解决方案。

总之,加强机构投资者的诚信,是完善我国IPO询价制度,系统研究我国新股发行定价问题,探索改革新股发行定价方式的重要内容,也是推动我国证券市场不断向前发展的关键因素。

[1]张志元.投资银行学[M].北京:机械工业出版社,2009.

[2]陈游.谈完善我国新股询价制度[J].财会月刊,2009,(2).

[3]王晓芳,谢金静.基于事件研究的我国询价制度实施效果研究[J].山西财经大学学报,2008,30(2).

[4]董秀良,薛丰慧.我国IPO定价制度改革效果的实证分析[J].长春工业大学学报(社会科学版),2008,(3).

[5]李景.IPO询价制度效果[J].中国人民大学学报,2008,(11).

[6]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[7]哈尔·R·范里安.微观经济学[M].上海:复旦大学出版社,2007.

[8]Drew Fudenberg,Jean Tirole.Game Theory[M],北京:中国人民大学出版社,2002.

[9]王晋南,纪尘,王富炜.谈博弈论与中国股票市场[J].管理观察,2010,(9).

[10]孙德轩.股票市场的博弈行为研究[J].财会研究,2007,(4).