人民币汇率波动与资本项目开放的关联性*

——基于2002—2013年季度数据的自适应预期模型

2014-10-26林小玲

林小玲

(广东财经大学 金融学院, 广州 510320)

人民币汇率波动与资本项目开放的关联性*

——基于2002—2013年季度数据的自适应预期模型

林小玲

(广东财经大学 金融学院, 广州 510320)

汇率形成机制改革、资本账户开放对人民币国际化有着重要的意义。以国际收支说为理论基础,采用2002—2013年季度数据建立自适应预期模型,对人民币汇率波动与资本项目开放的关联性进行实证分析。结果表明,2002—2013年间预期境外资本流入对人民币汇率波动有一定的影响,而当期境外资本流入对人民币汇率波动的影响不显著。因此,随着资本项目开放,预期人民币会升值。对此,应降低人民币升值预期,使金融市场在人民币国际化过程中保持平稳。

人民币国际化; 汇率波动; 资本项目开放; 三元悖论; 国际收支说; 自适应预期模型

2014年3月,中国央行决定人民币汇率波幅由1%扩大至2%。这一举措将增加人民币汇率的波动性,而增强汇率波动是人民币汇率机制改革的关键。汇率形成机制改革、资本账户开放和人民币国际化是当前我国金融改革的核心内容。我国汇率的改革正在谨慎推进:1994年人民币汇率浮动幅度是0.3%,1997年扩大至0.5%,2004年扩大至1%,如今扩大至2%。按照汇率变动的幅度,我国汇率制度是固定汇率制度,改革的目标是由固定汇率制转化为浮动汇率制。与此同时,我国也在推行资本账户开放:1996年我国实现了经常项目可兑换;2002—2009年我国共出台资本账户改革措施42项。根据《IMF汇兑安排与汇兑限制2011》,我国不可兑换项目有4项,占比10%,主要是非居民参与国内货币市场、基金信托市场以及买卖衍生工具;部分可兑换项目有22项,占比55%。总而言之,目前我国资本管制程度仍较高,尚未完全实现资本账户开放。

目前,人民币国际化最大的阻碍是资本项目暂未完全开放。根据蒙代尔不可能三角理论,汇率稳定、资本自由流动和货币政策独立性三者只能选其二。人民币国际化意味着在金融市场的深度上必须满足资本自由流动的要求,可是短期内我国希望保持货币政策有效性,因此,若要实现资本自由流动,就必须放弃固定汇率制。为了维持汇率稳定、减少资本流动对经济产生的负面影响,可以继续采取加强资本管制的措施。但随着国际资本市场一体化趋势的加强,资本管制的有效性大打折扣,特别是地下资本流动不可控制,这可以从我国国际收支中的净误差和遗漏的规模中反映出来。

汇率机制改革有助于资本自由流动和人民币国际化。如果汇率改革不好,一旦放开资本项目管制,将很难避免大规模的跨境资本流动,直接冲击经济与金融体系,影响其稳定性。资本项目开放有助于充分、有效地利用国内外两个市场和资源,减少一些投机性活动,但也会带来巨大风险。资本账户开放后最大的问题就是汇率制度将产生巨大变化。外国资本要自由进出,我国必须实行浮动的汇率制,才能在某种程度上制约大规模的套汇投机。由此可见,人民币汇率波动与资本项目开放有着千丝万缕的互动关系。境外资本流入是资本项目开放的重要组成部分,能否从人民币汇率波动与境外资本流入相关性的角度解决上述问题将是本文的研究重点。

一、文献综述

上述的国外学者明确了汇率波动与资本项目开放之间的关系,但他们的理论均有自身的局限性。比如“三元悖论”指出三者资本完全自由流动(或完全管制)、固定汇率制(或浮动汇率制)和货币政策有效(或无效),这种绝对情况事实上不存在;它没有充分考虑到一个因素:大国经济规模大,其货币政策能对其他国家的政策选择产生较大影响,从而使固定汇率、资本自由流动和货币政策有效性可以有条件成立。另外,在“蒙代尔三角”中增加宏观审慎管理工具,有助于缓解“三角冲突”。

综上所述,中外学者对于汇率制度与资本流动之间关系的研究主要集中在理论层面,而用实证方法研究两者关系的则寥寥无几。究其原因,学者们认为在国际收支说的理论框架下很难进行实证检验,一般只能定性判断出变量变化后对汇率的相应变化方向。可是,理论是随实践不断发展的,以前很难开展的研究并不意味着以后不可能。就中国而言,资本流动只是汇率的一个影响因素,而且目前资本管制比较严格,可能实证检验效果欠佳,但是,随着资本项目逐步开放,资本流动与汇率波动之间的关系将会越发紧密,并将成为经济学者研究的新热点。因此,本文以国际收支理论与“三元悖论”为基石,采用2002—2013年季度经济数据对人民币汇率波动与资本项目开放关联性建立适应性预期模型,并进行实证分析,以期为人民币汇率制度改革和资本项目开放研究提供一些实证依据。

二、资本项目开放导致人民币汇率波动的传导机制

根据相关文献资料与中国实际经济运行状况,资本项目开放导致人民币汇率波动主要是国际收支理论、“三元悖论”、适应性预期理论。

1. 国际收支理论

在浮动汇率制度下,外汇市场供求决定汇率的变动。国际收支逆差意味着资本流出,引起本币贬值,本币汇率下降;反之,国际收支顺差意味着资本流入,本币升值,本币汇率上升。在国际收支平衡表上,国际收支[8]23包括经常项目和资本项目。资本项目由资本和储备两项内容组成,即资本和金融帐户差额、储备资产变动额。在资本账户开放的条件下,本外币货币市场是互通的,利率的变化不仅对外资流入流出有较大影响,而且会改变本币的供求,进而影响汇率变化。在浮动汇率条件下,影响汇率变化的主要因素是国际收支变化以及货币当局实施的各种干预手段;当然,汇率波动也会反过来影响国际收支的变化,主要影响经常项目,也会导致资本流动的变化。可是,我国长期资本管制使汇率决定与资本流动的关系基本割裂,汇率上升或下降的压力主要来自经常项目顺差或逆差。

2. 三元悖论

我国央行目前在努力实现汇率稳定、资本项目开放和货币政策独立,但“三元悖论”[9]和亚洲金融危机期间泰国等被迫放弃固定汇率制度说明,本国货币政策的独立性、汇率的稳定性、资本的完全流动性不能同时实现,最多只能同时实现两个目标,而必须放弃另外一个目标。虽然近年来人民币的资本项目开放不断取得进展,但整体而言还是局部的和有限的,在参与机构资格、审批流程、投融资规模和资金流向等方面还存在较为严格的管制。而对境外人民币资金直接进入境内证券市场或房地产市场、跨境金融衍生品交易、短期外债等资本项目,则依然保持着严格的管制。为了应对资本项目开放造成的风险,主要应建立健全应对资本大量流入和流出的防范措施。但目前我国实行资本管制,国际资本流动不可能成为我国汇率的主要决定因素。

3. 适应性预期理论

心理预期、管理制度等因素也会造成一定程度的滞后效应。人民币国际化的实质是资本项目开放。为了人民币国际化,中国将陆续放开资本项目,允许人民币自由兑换。从发展中国家的经验来看,资本管制措施取消后会引起大规模的资本流入,从而实现本币汇率升值。对未来资本项目开放,导致国际资本大量流入可预期[9]36,虽然预期本身并未对汇率波动产生直接影响,但人们的心理预期对汇率升值和资本流入却实实在在地产生了推波助澜的作用。在金融市场中,不乏因心理预期的作用而导致人们行为过激的现象,如预期人民币升值,所以离岸人民币市场发行债券被境外居民纷纷抢购,以期从人民币升值中获利。因此,不可小视心理预期对投资者所产生的影响。例如1997年泰国发生金融危机,大量国际游资撤走后,泰铢贬值。为了抑制货币贬值,泰国政府动用了所有的外汇储备,但国内资本也因对本国金融形势丧失信心而发生大规模的资本外逃,导致泰铢进一步大幅度地贬值。由于对将来的预期要依据过去的经验,因此在一定条件下,这种“预期”因素的影响可转化为滞后效应。

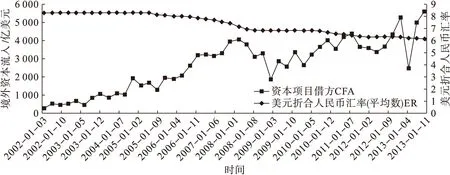

通过上述的理论分析,可以归结出资本账户开放导致人民币汇率波动的传导机制:资本账户开放导致境外资本流入,境外资本流入引起央行增加货币供应量,本国的短期利率将下降,从而对本国货币[10]的需求也将增加,本国货币就会升值。2002—2013年人民币汇率指数与境外资本流入走势如图1所示。

图1 2002—2013年人民币汇率指数与境外资本流入走势

由图1可知,资本流入在波折中增加,而人民币汇率大致升值。

三、人民币汇率波动与资本项目开放关联性的实证分析

根据资本项目开放导致人民币汇率波动的传导机制分析,本文从中国现实情况出发,将资本账户开放作为影响人民币汇率波动的因素[11]。在国际收支平衡表中,资本项目主要包括资本和储备两项内容。资本主要包括直接投资、证券投资等;储备项目主要包括货币黄金(即一国官方持有的作为货币资金使用的黄金)、外汇储备、国际货币基金组织的特别提款权等。因为资本项目差额只能体现资本收支顺差还是逆差,不能体现资本项目逐渐增大的总量,因此无法验证资本项目开放对人民币汇率波动的影响。本文用国际收支平衡表中的资本和金融账户差额借方与储备资产变动额借方之和代表境外资本流入CFA,所以境外资本流入CFA更能代表资本项目开放情况。以人民币汇率ER作为汇率波动的标准,以境外资本流入CFA作为衡量资本项目开放的标准,建立资本项目开放导致人民币汇率波动的模型公式,即

ER=f(CFA)+ε

(1)

1. 数据说明

人民币汇率ER是将美元折合人民币汇率(平均数)月度数据换算为季度数据;境外资本流入CFA用国际收支平衡表中的资本和金融账户差额借方与储备资产变动额借方之和表示。本文选取2002—2009年各季度共48个样本数据作为研究对象(主要考虑到2002年后我国资本项目开放步伐加快)。所有数据来源于国家外汇管理局网站,应用Eviews 7.2软件进行实证分析。

2. 检验

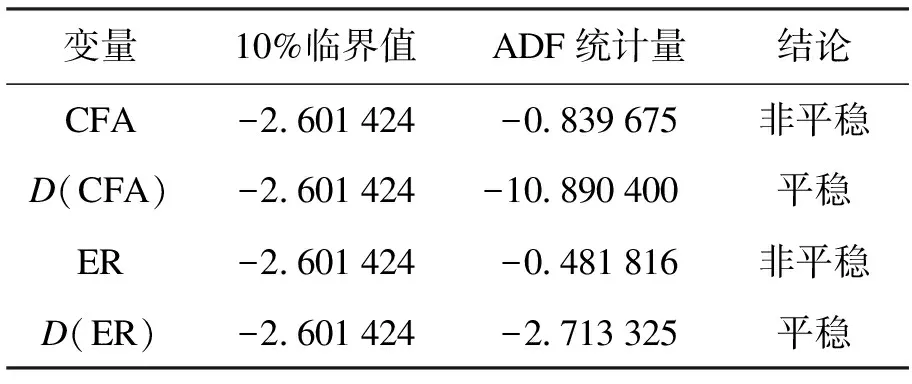

(1) 单位根检验。在处理时间序列数据时,要考虑序列的平稳性。如若序列非平稳,估计会出现伪回归。首先进行单位根检验序列平稳与否,采用ADF检验法,若ADF检验值小于临界值,则认为被检验的序列为平稳序列,否则为非平稳序列。检验结果见表1,可知ER、CFA具有单位根,两个序列数据都是非平稳的,一阶差分序列是平稳的。ER、CFA序列为一阶单整序列,所以两者具有协整关系,可以进行协整检验。

表1 单位根检验结果

注:D(CFA)、D(ER)分别表示CFA、ER的一阶变量。

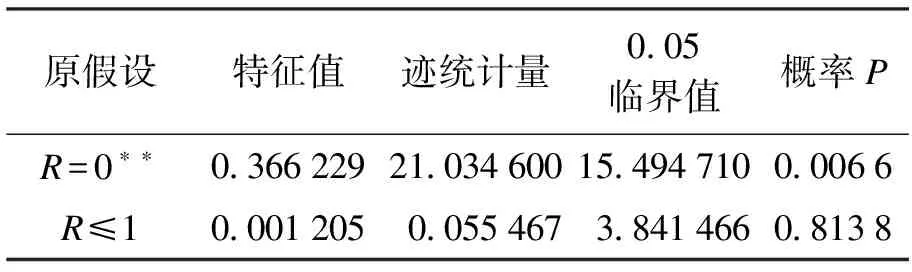

(2) Johanson协整性检验。为了判断是否真的存在协整关系,采用Engle-Granger进行协整检验。检验结果如表2所示,在5%的显著性水平下,ER与CFA之间存在一阶协整关系,即两者存在长期均衡的关系。这种关系在长期内是稳定的,任何短期内的偏离都会在一定时间内恢复到长期均衡。因此,下一步研究人民币汇率与境外资本流入之间的联动关系。

表2 Johanson协整性检验结果

注:迹检验在5%显著性水平存在1个协整方程,**表示MacKinnon-Haug-Michelis(1999) 的P假设检验。

(3) 格兰杰因果关系检验。采用格兰杰检验判断人民币汇率与境外资本流入是否存在因果关系,检验结果见表3。小概率0.000 2事件发生拒绝Null Hypothesis,即拒绝CFA不是ER的因,同时ER不是CFA的因被接受,即境外资本流入CFA是人民币汇率ER波动的原因,而人民币汇率ER波动不是境外资本流入CFA的原因。究其原因,在资本管制背景下,境外资本流入受人民币汇率影响较小。

表3 格兰杰因果关系检验结果

3. 模型估计

(1) AR模型估计。建立回归模型时,可以用境外资本流入CFA作为人民币汇率的解释变量,而人民币汇率ER作为被解释变量。由于预期未来会增加资本流入量,假设投资者符合自适应预期模型[12]27,境外资本流入滞后一期CFA(-1)也作为解释变量加入模型。用OLS方法估计,运用Eviews 7.2对ER、CFA、CFA(-1)进行回归,得到回归方程,即

ER=8.746 729-0.000 222 CFA-

0.000 321CFA(-1)+ε

(2)

由式(2)得出R2=0.781 098,D-W=0.341 502,F=78.501 38,t统计量依次为68.712 440、-2.804 631、-3.983 696。D-W=0.341 502,远小于1.5,说明残差序列至少存在强的正一阶序列相关。接着,用Correlogram-Q-statistics图示检验法也检验出残差序列存在自相关。究其原因,是因为实证所用ER季度数据通过月度数据推导,即将3个月的数据简单加总并除以3,结果消除了月度数据的波动性,而这种“平滑”过程可能导致扰动项的系统模式,从而引入自相关。

为了消除序列相关,采用迭代法,在解释变量中添入AR项。在回归方程加入AR(1)后,检验结果显示自相关有所改善,但尚未消除自相关;继续加入AR(2),D-W=1.731 393,再用Correlogram-Q-statistics图示检验法检验,自相关已消除。由此,建立平稳性自回归AR(2)模型,即

ER=4.495 156+(4.62E-06)CFA-

(3.59E-06)CFA(-1)+ε+

[AR(1)=1.730 193,AR(2)=

-0.734 856]

(3)

由式(3)得出R2=0.997 368,F=3 788.824(P=0),D-W=1.731 393,t统计量依次为0.805 416、0.570 683、-0.435 899、15.957 690、-6.702 068。拟合优度R2大大提高,但有些变量未能通过t统计量的显著性测试。如果t统计量小于2,表示变量显著度太低,可能存在异方差。

(2) 异方差修正模型估计。采用ARCH检验,结果显示模型中的随机误差项存在异方差。产生异方差的主要原因在于模型中省略了某些重要的解释变量。前面提到决定人民币汇率波动的主要因素不是资本流动而是贸易条件,主要包括劳动力成本、技术条件、产业结构、资源禀赋以及货币当局调控汇率的能力等。

为了修正异方差,运用加权最小二乘法(WLS)估计,分别选用了权数W1=1/CFA,W2=1/CFA2,W3=1/CFA3,经估计检验发现用权数W1=1/CFA的效果最好。运用权数W1=1/CFA误差修正模型估计结果,即

ER=8.468 879-0.000 253CFA(-1)+

ε+[AR(1)=0.877 799,AR(2)=

-0.038 482]

(4)

由式(4)得出R2=0.999 708,D-W=1.905 989,t统计量依次为126.180 200、-1.196 489、-7.827 750、5.168 038、0.038 482。可见,在运用加权最小二乘法消除了异方差后,参数的t检验显著性提高。但是,CFA、AR(2)没有通过t统计量检验,依次剔除。

(3) 自适应预期模型。剔除CFA、AR(2)后,得到适应预期模型,即

ER=8.496 868-0.000 258CFA(-1)+

ε+[AR(1)=0.939 761]

(5)

由式(5)得出R2=0.999 760,D-W=1.896 945,t统计量依次为138.266 100、-8.939 270、20.113 32。该模型通过各种检验,比较合理。

根据实证结果,本文建立的模型能近似地模拟资本账户开放对人民币汇率波动的影响,但是在目前的资本管制下,当期的境外资本流入对人民币汇率的影响不显著,预期随着资本项目的开放会升值。当预期境外资本流入增加1%,人民币汇率上升0.000 258%。相反,人民币汇率不能影响资本流动。此结果符合目前中国实际经济状况:资本管制尚未开放抑制资本流动,导致汇率的调节机制不灵活;目前汇率浮动幅度有限,并不取决于外汇市场供求,资本流动只是汇率波动的一个轻微影响因素[13]。

四、结论及建议

1. 结论

本文以国际收支说为理论依据,以中国实际经济环境为实证场所,采用2002—2013年季度数据建立适应预期模型进行实证检验,结果显示:

(1) 中国境外资本流入对人民币波动产生一定的影响,验证了国际收支理论作为经典的汇率决定理论之一有其事实依据。

(2) 国际收支理论不能完全适用于目前中国,因为中国资本项目尚未完全开放、浮动汇率制度尚未建立。

(3) 随着中国金融改革的步伐加大、资本项目开放逐步完成和浮动汇率制度改革,国际收支说有其重要的实践指导意义[14]28。

2. 建议

(1) 放开资本账户和实施浮动汇率制度有利于人民币国际化和中国经济持续发展。人民币要国际化,自由浮动的汇率不可或缺。蒙代尔“三元悖论”意味着:在货币政策有效性前提下,资本账户开放要求实行浮动汇率制[15]。

(2) 降低人民币升值预期。随着资本项目开放步伐,大量的国际游资流入中国,与2005年相比,人民币兑美元已升值30%以上。估计我国实现资本账户开放之后,会带来更多的外资流入,形成外汇供大于求的局面,一旦外资撤离,将打破我国金融市场平衡。适当降低人民币升值预期可以降低金融风险,促进金融市场的平稳发展。

(3) 鉴于市场预期给人民币汇率改革带来的复杂性,不能仅限于汇率水平一次性调整或增加弹性,汇率改革应该包括一整套措施[16]。要根据中国目前金融形势谨慎进行改革,否则会引发各种风险,最终损害中国经济发展。资本账户完全可兑换需要具备三个条件,即利率市场化、资本市场的深度和广度、人民币汇率的合理水平,目前中国还不完全具备这三个方面的条件[17]。因此,中国政府目前采取了“资本管制+离岸市场”的模式,通过在香港、新加坡、伦敦等地设立人民币离岸市场,把离岸人民币中心作为推动人民币国际化的试验田[18]。2013年,中国建立了上海自贸区,作为国内人民币自由兑换的试验区。

[1] 易纲,范敏.人民币汇率的决定因素及走势分析 [J].经济研究,1997(10):26-27.

[2] 姜波克,朱云高.资本账户开放研究:一种基于内外均衡的分析框架 [J].国际金融研究,2004(4):12-15.

[3] 孙雅静,张庆君.人民币汇率变动机制与境外资本流入相关性研究 [J].现代财经,2007(12):23-27.

[4] 雷强,苏立峰.资本账户开放和人民币汇率制度选择 [J].华东经济管理,2009(10):23-28.

[5] 中国人民银行调查统计司课题组.协调推进利率、汇率改革和资本账户开放 [J].中国人民银行,2012(4):1-4.

[6] 何东,张丽玲.资本账户开放对资本流动及人民币实际汇率的影响 [EB/OL].[2012-04-01].http://wenku.baidu.com.

[7] 李晓杰,解淑青.协调推进中国利率、汇率与资本账户开放改革理论及SVAR实证研究 [J].经济经纬,2007(4):12-16.

[8] 多恩布什,费希尔.宏观经济学 [M].北京:中国人民大学出版社,2007.

[9] 保罗·R·克鲁格曼.国际经济学 [M].北京:中国人民大学出版社,2007.

[10]刘旸.生产者货币计价决定因素的实证研究 [J].沈阳工业大学学报:社会科学版,2014,7(3):229-235.

[11]张国兵,安烨.人民币国际化进程中的资本账户开放分析 [J].当代经济研究,2013(3):51-55.

[12]张思成.金融计量学:时间序列分析视角 [M].北京:中国人民大学出版社,2012.

[13]魏巍贤.人民币汇率决定模型的实证分析 [J].系统工程理论与实践,2000(3):69-77.

[14]丁剑平,周建芳.影响人民币汇率形成的因素研究 [M].北京:中国金融出版社,2010.

[15]叶伟春.中国资本账户开放的利弊及对策研究 [J].上海金融,2010(8):79-80.

[16]孙立行.基于人民币国际化视角的人民币汇率形成机制改革问题研究 [J].世界经济研究,2010(12):37-85.

[17]中国人民银行调查统计司课题组.我国加快资本账户开放的条件基本成熟 [J].中国金融,2012(5):14-17.

[18]林小玲.人民币替代港币效应的影响因素实证 [J].海南金融,2013(11):22-25.

CorrelationoffluctuationofRMBexchangerateandopennessofcapitalaccountitems:basedonadaptiveexpectationmodelaccordingtoquarterlydatafrom2002to2013

LIN Xiao-ling

(School of Finance, Guangdong University of Finance and Economics, Guangzhou 510320, China)

The reform of formation mechanism of Renminbi (RMB) exchange rate and the opening of capital account are of great significance to the internationalization of RMB.Based on international balance theory, the adaptive expectation model is established by using the quarterly data from 2002 to 2013, and the correlation of fluctuation of RMB exchange rate and the openness of capital account items is analyzed empirically.The result shows that the expected inflow of foreign capital has certain influence on the fluctuation of RMB exchange rate, while the influence of actual inflow of foreign capital on the fluctuation of RMB exchange rate is not significant.Hence, along with the opening of capital account items, there is an expectation of RMB appreciation.Consequently, the expectation of RMB appreciation should be reduced, in order to maintain the stability of financial market in the process of RMB internationalization.

internationalization of RMB; fluctuation of exchange rate; openness of capital account items; ternary paradox; balance of payments theory; adaptive expectation model

2014-06-24

林小玲(1980-),女,广东陆丰人,硕士生,主要从事国际金融等方面的研究。

* 本文已于2014-09-24 09∶21在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20140924.0943.012.html

10.7688/j.issn.1674-0823.2014.06.10

F 822.1

A

1674-0823(2014)06-0535-06

(责任编辑:张 璐)