证券公司规模经济实证研究*

——基于DEA和超越对数成本函数法

2014-10-26丁巧云

丁巧云, 王 力

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

【经济理论与应用】

证券公司规模经济实证研究*

——基于DEA和超越对数成本函数法

丁巧云, 王 力

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

在阐述证券公司规模经济背景的前提下,探索证券公司最优规模经济问题,进而研究其最优规模值。采用数据包络分析方法验证证券公司是否存在规模经济,并使用超越对数成本函数法获得证券公司的最优规模值。这是一种参数法和非参数法相结合的方式,有利于对证券公司规模经济进行全面而准确的实证研究。实证分析结果认为,证券公司是存在规模经济的,并且其总资产值约为100亿元时规模经济系数约为1,此时证券公司达到最优规模。

证券公司; 规模经济; 数据包络分析; 超越对数成本函数; 最优规模

规模经济这一概念最早提出主要是用于解释工业和制造业的一个特殊现象:伴随着生产规模扩大,单位平均成本逐渐降低。然而,从20世纪开始,随着国外银行业兼并浪潮出现,很多学者都将目光投向于银行业规模经济的研究。此后,对金融行业的规模经济研究也层出不穷,除了银行业之外,还有对保险业和证券行业规模经济的研究。

自1987年深圳特区证券公司成立到现在,经过二十多年的发展,其数量和规模都不断扩大。证券业协会数据显示,到2013年证券公司数量已经达到115家,营业部超过4 361家,2011—2013年证券公司经营情况如表1所示。

表1 2011—2013年证券公司经营情况 亿元

由表1可知,截至2013年我国证券公司的总资产规模达到20 800亿元,全年实现净利润440.21亿元。若使用总资产去衡量证券公司规模,从2011—2013年证券公司总资产和净资本都不断增加,营业总收入和净利润却是先减后增的。本文提出假设,认为这种变化与证券公司的规模经济是存在一定关系的。保罗·A·萨缪尔森[1]156-158在《经济学》一书中认为,企业生产最强有力的因素就是大规模生产的经济性。企业扩大生产规模可以有效降低成本,增加利润;当规模超过适度之后则会因为管理等方面的原因导致成本增加,利润降低。冯恩新[2]13-15(2005)对证券公司规模经济进行研究,认为证券公司存在规模经济,对中外证券公司规模经济情况对比总结,指出我国证券公司存在规模不足。

随着证券公司兼并、扩张导致规模不断扩大,当证券公司规模的扩张带来的收益大于扩张所需要的成本时,该证券公司是规模经济的;当公司规模扩张超过一个数值或范围时,证券公司由于管理效率降低、协调困难等原因,导致扩张带来的收益小于扩张所需的成本,此时证券公司是规模不经济的。因此,对证券公司规模经济的研究对于证券行业的发展具有重要意义。

一、文献综述

在规模经济的研究领域中,研究金融行业的文献不多,并且大多针对商业银行以及保险行业的规模经济,涉及证券行业的文献较少。现有关于证券行业规模经济研究的主要方法有理论分析法、非参数法或者参数法。

1. 基于理论分析研究证券公司规模经济

由于证券行业是资本密集型行业,张倩[3](2008)认为证券行业更容易形成规模经济且是必要的,指出我国证券公司发展规模经济存在问题,同时可以通过加快证券公司并购重组步伐,建立证券公司退出机制,改善证券公司外部制度环境,强化内部制度建设等途径达到证券公司规模经济。莫学斌、王中华[4](2003)基于1999年和2000年对证券公司的考察和分析,首次使用证券公司利润作为因变量、证券公司净资产额作为自变量,证明公司达到规模经济可以显著地降低成本、增加利润,并且认为证券公司的规模经济从2000年开始凸显。但是宁士杰[5](2007)使用市场结构分析证券公司的规模经济时,通过对经纪业务集中度和承销业务集中度进行分析,最终得出证券公司不存在规模经济的结论。

2. 基于非参数分析研究证券公司规模经济

朱南、刘一[6](2008)对2005—2006年我国42家证券公司生产效率进行研究,基于数据包络分析法的实证结果,指出我国证券公司整体的生产效率、纯技术效率和规模效率水平偏低。黄建欢、王良健[7](2011)基于因特网、网点空间布局以及区域因素的视角,在使用数据包络分析法的基础上,运用tobit模型对证券公司效率进行研究,指出因特网、网点空间布局以及区域因素对证券公司的投入产出效率存在显著的影响。

3. 基于参数分析研究证券公司规模经济

秦劲松[8](2011)首次使用超越对数函数法研究证明了证券公司存在规模经济,基于券商退出机制的视角,提出应该通过完善券商退出机制来实现证券公司的并购扩张,从而达到最优规模。黄泽勇[9](2012)在研究证券公司范围经济时使用广义超越对数成本函数法,指出我国证券公司的业务规模存在范围经济,并且大型证券公司的范围经济效益高于中小型证券公司,国有证券公司的范围经济效益高于非国有证券公司。

通过以上学者关于证券公司规模经济的研究,可以看出研究规模经济的理论方法主要是参数分析方法和非参数分析方法。参数分析方法主要是成本函数和生产函数法,前者可以获取经济角度的数据,而后者可以获取技术方面的考察指标。其中超越对数成本函数法运用较多,该函数能够较好地衡量各种投入品的产出弹性,进而准确测量规模经济的阶段。但是生产函数的缺点是以“平均生产函数”的形式出现,这与生产函数定义的最大产出描述显然不相符。而非参数的分析方法则多使用DEA数据包络分析方法。DEA方法简单易操作,不需要建立生产函数,其缺点是只能粗略地判断出决策单位的规模有效和非有效两种情况,而对于非规模有效的决策单位,则不能进一步判断出该决策单位是处于规模报酬递增区间还是规模报酬递减区间。

鉴于参数法和非参数法各自存在的优缺点,笔者提出用参数法和非参数法相结合的方法研究证券公司的规模经济,即用DEA方法确定的前沿面来拟合生产函数,克服参数法的缺点,利用参数法计算出各投入项的弹性系数,从而计算规模经济系数,建立更全面的模型,对证券公司规模经济的现状进行研究。

二、证券公司规模经济的评价

1.理论与方法

通过对规模经济、数据包络分析法和超越对数成本函数法三个方面的基本理论进行简单阐述,为后文的实证过程建立理论基础。

(1) 规模经济。马歇尔[10]101-102在《经济学原理》中首次提到规模经济,认为企业内部和企业之间的合理分工可以提高效率,但是分工是建立在大规模生产的基础上的,同时规模经济存在规模报酬递减、不变以及递增三种状态,并认为规模不能无限制地扩大,否则会形成垄断,从而降低效率。

因此,证券公司规模经济可以认为是随着金融行业的发展和资本市场的成熟,证券公司的需求必然不断增加,从而使得机构数量、从业人员和业务规模也不断扩大,但是单位平均成本不断下降和单位平均收益不断增加。

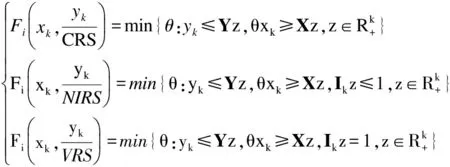

(2) DEA模型。数据包络分析法主要分为规模报酬不变的CCR模型和规模报酬可变的BCC模型,两者的区别在于CCR的假设前提是规模报酬不变(constant returns to scale,CRS),而BCC模型假设规模报酬可变(variable returns to scale,VRS)[11]。当规模有效时,可以通过以上模型判断出证券公司处于规模报酬的哪一阶段,但是规模经济无效时,则无法判断。因此,1996年Coelli提出了规模报酬非增(NIRS)的DEA模型来判断公司规模所处阶段。其中CCR模型是1978年由A.Charnes,W.Cooper和E.Rhodes提出的,是解决多个输入和多个输出的多目标决策问题的方法。在决策单元的输入不变的情况下,通过目标函数确定有效前沿面,计算决策单元偏离DEA前沿面的程度来评价决策单元是否有效,构造的模型为

(1)

式中:k为决策单元个数;i为第i个决策单元;xk为输入变量;yk为输出变量;M为输出种类个数;N为输入种类个数;Y为M×K输出矩阵;X为N×K输入矩阵;z为权变量;Ik为k元单位矩阵。计算规模效率的公式为

(2)

通过计算决策单元的技术效率和纯技术效率的比值得到规模效率Si1,当Si1=1时规模有效,当Si1lt;1时规模非有效。上述只能确定规模有效与非有效,为进一步判断规模所处阶段,列出规模报酬计算公式,即

(3)

通过计算决策单元技术效率和规模效率的比值得到规模报酬Si2,当Si2gt;1时决策单元规模报酬递增,当Si2=1时决策单元规模报酬不变,当Si2lt;1时决策单元规模报酬递减。

(3) 超越对数成本分析法

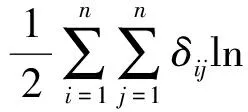

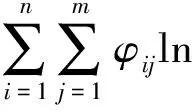

本文所使用的参数模型是超越成本对数函数,该方法基于m项投入和n项产出得出证券公司的超越对数成本函数基本模型,即

(4)

式中:TC为证券公司投入产生的成本之和;pi为第i项投入的价格;yi为第i项产出数量,其中i=1,2,…,n(m);j=1,2,…,n(m);ε为随机误差项;θ,αi,βi,δij,ηij,φij均为待估系数。

根据Shepard’sLemma的成本最小化定理,得到成本最小化方程,即

(5)

根据上式计算得到规模经济系数SE,即

(6)

若SEgt;1,则表示该证券公司是规模经济的;若SE=1,则表示该证券公司规模报酬不变;若SElt;1,则表示该证券公司规模不经济。

2. 实证研究

本文使用两种方法:一是使用数据包络分析法对证券公司的数据进行分析;二是运用超越对数成本函数法,在搜集和整理的数据的基础上计算证券公司规模经济系数。

(1) 数据来源。对证券公司规模经济实证研究内容较少的一大原因是由于证券公司的财务数据较难获得,尤其是各营业部的经营数据,因此我们主要研究证券公司而不是营业部的规模经济现状。笔者整理了2008—2012年5年的数据,在剔除缺失数据之后共计89家证券公司,数据分别来自各证券公司的年度报告以及证券业协会行业数据中《年度证券公司会员资产管理业务及财务指标排名情况》,指标包括各年所有证券公司总资产、净资产、净资本、营业收入、净利润、各证券公司营业部数量、各证券公司员工总数、经纪业务收入、自营业务收入,共计9个项目。由于营业成本数据获取比较困难,笔者采用营业收入与净利润的差额替代证券公司的营业成本。

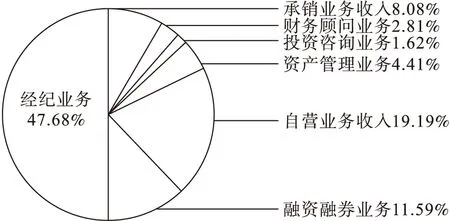

秦劲松(2011)在使用超越对数成本函数法时,使用的投入项是总成本、资本和劳动,将自营业务和承销业务作为产出项。因此,本文仍用营业成本、营业部数量、员工总数作为投入项,分别设为x1,x2和x3。2013年证券公司业务收入占比如图1所示。

图1 2013年证券公司业务收入占比

由图1可知,现阶段我国证券公司是以经纪业务和自营业务收入为主,其中经纪业务的收入占比为47.68%,自营业务收入占比为19.19%。因此,将经纪业务和自营业务收入作为超越对数成本函数的产出项。

(2) 用DEA方法论证证券公司的规模经济。本文使用DEAP 2.1软件运行数据,参数设置中DMU个数为89,即样本证券公司数量为89家;选取的时序个数为5,即采用2008—2012年5年数据;2个产出指标y1与y2以及3个投入指标x1、x2和x3;证券公司是资本密集型行业,因而选择其为投入主导型行业。最后分别运用规模报酬不变和规模报酬可变两种模型操作运行,将DEAP运行结果整理,如表2所示。

表2 89家证券公司规模经济的DEA评价结果

由表2可知,89家证券公司中有55家证券公司是规模收益递增的,其平均总资产值为71.38亿元,12家证券公司规模收益不变,其平均总资产值为200.85亿元;另外22家证券公司呈现规模收益递减,其平均总资产值为433.55亿元。证券行业存在规模经济,但是无法判断证券公司最优规模值。因此,笔者接下来使用超越成本对数函数法对89家证券公司进行最优规模值研究。

(3) 超越对数成本函数。证券公司投入主要是人力资本和固定资本,由于无法找到准确的价格因素去衡量投入要素价格,因此假设每年各家证券公司所面临的价格因素都是相同的,函数模型中忽略投入要素价格。此外,增加证券营业部数量可以用于区分是证券营业部水平上的规模经济还是证券公司水平上的规模经济。根据超越成本对数函数理论构造函数形式,即有

β4lnBlny2+ε

(7)

根据模型得到的系数计算规模经济系数,即

α5(lny1+lny2)+(β3+β4)lnB

(8)

式中:TC为总成本,y1为经纪业务产量,y2为自营业务产量,B为营业部个数。本文使用Eviews6.0对证券公司数据进行参数估计,结果如表3所示。

表3 超越对数成本函数参数估计结果

由计算得到的结果写出超越成本函数式,如式(9)所示,即

ln TC=-13.79+0.51lny1+2.29lny2-

0.04(lny1)2-0.18(lny2)2+

0.08lny1lny2+1.11lnB+

0.74(lnB)2-0.12lnBlny1-

0.18lnBlny2

(9)

由式(9)的系数值计算出规模经济系数式,如式(10)所示,即

SE=2.8-0.04lny1-0.18lny2+

0.08(lny1+lny2)-0.3lnB

(10)

利用Eviews6.0,根据式(9)、式(10)及相关样本公司数据,计算各个证券公司的规模经济超越对数成本函数,评价结果如表4所示。

表4 89家证券公司规模经济超越对数成本函数评价结果

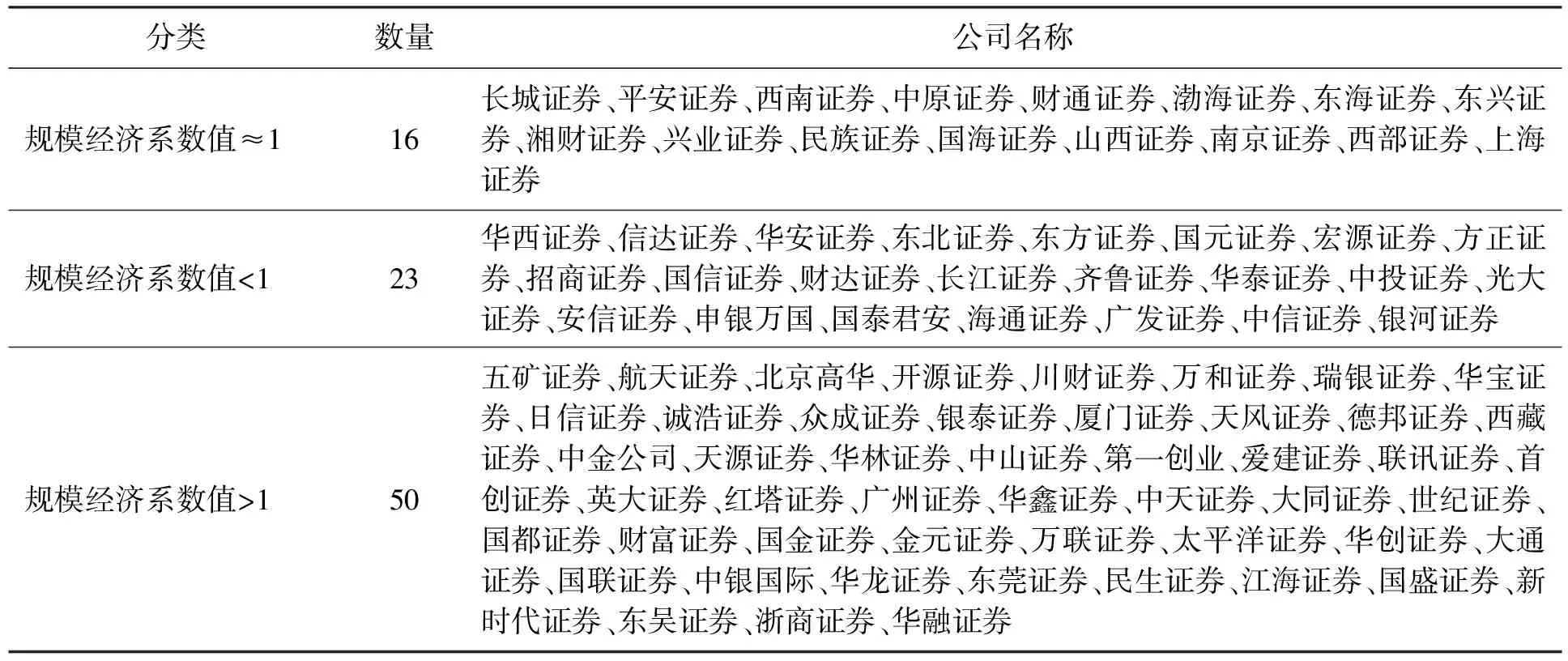

89家证券公司中有16家证券公司由规模不经济到规模经济,另外23家证券公司仍然是规模不经济的,其余50家证券公司是规模经济的。从2013年各个证券公司的规模经济系数看,23家证券公司的规模经济系数小于1,其余64家证券公司的规模经济系数大于1。只有浙商证券和山西证券的规模经济系数为1,其总资产值分别为102.61亿元和116.61亿元,因此证券公司总资产值约100亿元为证券公司的最优规模值。

三、结 论

使用数据包络分析法和超越对数成本函数方法对证券公司规模经济进行研究得到的结果大致相同。其中超过半数的证券公司存在规模经济,因此证券公司可以继续扩大规模,显著地降低单位平均成本,从而达到优化配置资源效率的目的。证券公司扩大规模可以通过以下两种方式:一是通过增资的方式增加现有营业部数量或者在现有营业部数量基础上扩大营业部规模。二是通过兼并收购的方式实现公司规模的扩大。不论采取何种方式,随着证券公司规模的扩大,产业集中度也逐渐增强。证券公司之间的兼并与收购会形成大型证券公司占据行业主导地位,小型证券公司在夹缝中生存的现象,最终形成马太效应[12-15]。

当证券公司总资产在100亿元左右时,证券公司达到最优规模。如证券公司总资产未达到100亿元,则应继续扩大规模;如证券公司总资产超过100亿元,则需要相应缩减证券公司规模,以达到最优规模。

[1] 保罗·A·萨缪尔森.经济学院 [M].北京:人民邮电出版社,2008.

[2] 冯恩新.证券公司规模经济研究 [M].北京:中国金融出版社,2005.

[3] 张倩.我国证券公司规模经济状况探讨 [J].现代商业,2008(33):12-13.

[4] 莫学斌,王中华.论中国证券公司的规模经济效应:基于1999—2000年样本证券公司的考察与分析 [J].现代管理科学,2003(1):78-79.

[5] 宁士杰.我国证券公司规模经济效应的实证研究 [J].科技信息,2007(6):56-57.

[6] 朱南,刘一.中国证券公司生产效率的数据包络分析 [J].金融研究,2008(11):120-137.

[7] 黄建欢,王良健.因特网、网点空间布局和区域因素影响证券公司效率的机理 [J].地理研究,2011,30(11):1983-1996.

[8] 秦劲松.中国证券业规模经济与券商退出机制研究 [J].中南财经政法大学学报,2011(1):69-73.

[9] 黄泽勇.中国证券公司多元化经营的范围经济效应研究 [J].经济经纬,2012(6):145-149.

[10]阿佛里德·马歇尔.经济学原理 [M].北京:清华大学出版社,2012.

[11]金怀玉,焦立新.基于DEA的安徽省区域经济发展效率评价 [J].沈阳工业大学学报:社会科学版,2010,3(3):230-235.

[12] 葛磊.中国证券公司规模与效益关系的实证研究 [D].合肥:合肥工业大学,2012:12-24.

[13] 王聪,宋慧英.中国证券公司股权结构、市场结构与成本效率的实证研究 [J].金融研究,2012(5):80-92.

[14]王兵,熊美红,朱宁.中国证券公司全要素生产率研究:基于MML生产率指数的实证分析 [J].广东金融学院学报,2011(6):93-107.

[15]吴晓求.经济成长、金融结构变革与证券公司的未来发展 [J].财贸经济,2012(3):5-12.

Empiricalstudyonscaleeconomyofsecuritiescompanies:basedonmethodsofDEAandtranslogcostfunction

DING Qiao-yun, WANG Li

(School of Finance, Anhui University of Finance and Economics, Bengbu 233000, China)

Based on demonstrating the background of scale economy of securities companies, the issues of optimal scale economy of securities companies are explored, and the optimal scale value is studied. The method of data envelopment analysis (DEA) is applied to validate the existence of scale economy, and optimal scale value of securities companies is acquired by applying the method of translog cost function. The method is a combination of parametric and non-parametric methods, which is conducive to the overall and accurate empirical study on the scale economy of securities companies. The results of empirical analysis show that there exists scale economy of securities companies, and when the total asset value of a company is about CNY 10 billion, the coefficient of scale economy is about 1. Optimal size of securities companies will be reached at that point.

securities company; scale economy; data envelopment analysis (DEA); translog cost function; optimal scale

2014-07-02

教育部人文社会科学研究青年基金项目(11YJC790180)。

丁巧云(1990-),女,安徽芜湖人,硕士生,主要从事金融投资等方面的研究。

* 本文已于2014-09-23 11∶15在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20140923.1115.006.html

10.7688/j.issn.1674-0823.2014.06.09

F 830.39

A

1674-0823(2014)06-0529-06

(责任编辑:张 璐)