房地产上市公司信息披露质量与盈余管理研究*

2014-10-25卞思宇

卞思宇, 赵 息

(天津大学 管理与经济学部, 天津 300072)

房地产上市公司信息披露质量与盈余管理研究*

卞思宇, 赵 息

(天津大学 管理与经济学部, 天津 300072)

房地产行业关系着人民的生活质量。房地产行业中盈余管理的出现是由于多年来高房价、高利润以及行业监管的缺失所导致的。研究我国房地产上市公司会计信息披露质量与盈余管理之间的关系,并探讨资本结构、股权结构、公司盈利能力对二者关系的影响。利用修正的Jones模型,实证分析信息披露与盈余管理的关系。研究发现,房地产上市公司存在盈余管理行为,信息披露质量越高则盈余管理水平越低,即二者呈现负相关关系。

房地产; 上市公司; 盈余管理; 会计信息披露; 资本结构; 股权结构; 盈利能力

我国上市公司会计信息披露是从可靠性、相关性、及时性、充分性、重要性和一致性角度出发的,但是许多公司在信息披露方面并没有达到以上的要求,甚至会出现虚假陈述的现象。信息不对称、会计政策及准则的时滞性等原因导致了盈余管理的出现,甚至出现了盈余管理的过度使用。信息不对称是会计信息披露质量出现问题的根本原因,更为盈余管理的出现提供了空间。

近年来,我国房地产行业发展迅猛,房地产企业的特点是投资规模大、资金密集度高、开发风险度高,但是收益也很高。银行抵押贷款是我国房地产企业取得资金的主要途径,房地产企业的获利能力主要源于高涨的房价。房地产企业开发商更愿意披露的是利于公司发展的信息,很少自愿披露企业会计信息。

一、文献综述

国外关于信息披露质量与盈余管理关系的研究起步较早,最初的研究是关于盈余管理与信息不对称关系的。盈余管理程度的提高会加重信息不对称的程度。Dye(1988)研究了股东对于外部投资者运用股票等方式进行投资买卖来加强公司对投资者吸引力的现象,通过实证模型发现信息不对称是盈余管理存在的必要条件[1]。Richardson(1998)通过实证的分析方法得出信息不对称程度与盈余管理之间存在着正相关线性关系的结论[2]。由于信息不对称性导致了会计信息披露方面的缺失,研究者对信息披露质量与盈余管理程度的关系进行研究,发现会计信息披露质量越高,盈余管理的程度就越低。Imhoff和Thomas(1994)研究了盈余管理行为与信息披露质量的关系,发现公司披露的信息质量越高,财务报表的披露信息就越多[3]。Gerald和Zhou(2001)运用修正的Jones模型证明会计信息披露质量越好,盈余管理的行为就会越少,即两者呈现负相关的关系[4]。James E.H.和Robert L.(2006)通过实验对全面收益观透明度与可供出售金融资产盈余管理进行了实验,发现透明度越高越会降低金融资产盈余管理的程度。

国内关于盈余管理和信息披露质量的研究起步较晚,夏立军、鹿小楠(2005)的研究结果表明,在控制了其他变量的影响后,上市公司盈余管理程度与信息披露质量之间存在着显著的负相关关系[5]。何玉和张天西(2006)从信息披露的数量、特征及质量三个方面对信息披露理论进行研究,发现较高的信息披露质量可以减少企业的盈余管理空间[6]。于国红(2010)对我国上市公司信息披露进行研究,发现不仅盈余管理对信息披露有影响,公司治理机制、盈利能力、资本结构等对信息披露质量也有影响[7]。

国内外关于盈余管理和信息披露质量关系的研究很多,而关于房地产企业的研究较少。房地产行业近年来是我国的热门行业,一些学者在建筑业及房地产行业中的信息披露质量或者盈余管理方面作了相应的研究。钟华房(2006)通过研究发现,房地产行业的信息披露问题是导致我国高房价出现的重要原因之一,并建议有关部门加强监管力度[8]。刘力(2008)实证研究了房地产上市公司通过资产减值准备进行盈余管理的行为[9]。董英慧、刘学波(2009)在MDamp;A披露规范回顾的基础上,对68家房地产行业和建筑行业的上市公司MDamp;A信息披露的情况进行打分和评价,发现MDamp;A信息披露质量有所改观,但仍存在总体质量不高,不同公司之间、不同项目之间披露不均衡的问题[10]。

二、研究假设

根据以上关于盈余管理和会计信息披露质量的文献回顾以及对我国房地产行业现状的分析,发现关于房地产行业信息披露质量与盈余管理关系的研究较少。相关研究表明,盈余管理程度与信息披露质量呈现负相关关系,同时,资本结构、股权结构、公司盈利能力也是影响二者关系的重要因素[11-12]。

Imhoff和Thomas(1994)以及Gerald和Zhou(2001)提出,盈余管理与会计信息披露质量存在负相关的关系,并且运用修正的Jones模型来计算不可操纵性应计利润[3-4]。房地产行业上市公司的盈余管理与信息披露质量存在负相关关系,因此提出假设1。

假设1盈余管理的程度越高,信息披露的质量越低,两者是负相关关系。

在房地产上市公司经营状况良好时,公司会更加愿意提高会计信息披露的质量;反之,如果房地产公司处于亏损的状态,就会刻意人为地进行盈余管理。通过对公司经营情况的分析,提出假设2。

假设2盈余管理的程度与房地产上市公司净资产收益率、营业收入增长率呈现正相关的关系。

公司的资本结构同样对盈余管理和信息披露质量有着重要的影响。资产负债率是衡量公司资本结构与资金经营活动能力的指标。上市公司的资产负债率越高,公司就越有强烈的动机进行盈余管理,盈余管理的水平就越高,因此会计信息披露的质量就可能变低。由此提出假设3。

假设3盈余管理的程度与房地产上市公司的资产负债比率是正相关关系。

何卫东(2003)对中国上市公司进行研究,发现与股权集中度较低的公司相比,股权集中度高的上市公司更倾向于高质量的信息披露。鉴于股权集中度较高的公司披露的会计信息质量较高,有学者认为这与盈余管理的程度有关,股权集中度较高,其盈余管理水平较低。因此提出假设4。

假设4房地产上市公司的股权集中度与盈余管理程度呈负相关关系。

公司规模较大的房地产公司会受到社会、政府以及相关部门更多的关注,所以大公司可能会披露较多、较详细的信息,因此会降低盈余管理的程度。由此提出假设5。

假设5房地产公司规模与盈余管理呈负相关关系。

三、模型设计

1. 样本选择

研究样本企业选自深交所的上市房地产企业。会计信息披露质量是根据深交所对上市公司信息披露的评级来衡量的。选择深圳交易所上市的所有A股房地产业上市公司2011年的数据为研究样本,剔除了数据异常、财务数据缺失和信息披露考评等级数值缺失的企业,共得到46家上市公司的数据。

2. 变量设计

表1对模型的被解释变量、解释变量和控制变量的含义进行了解释。

表1 模型符号代表含义

(1) 被解释变量设定。Dechow Sloan和Sweenay(1996)比较几个计算应计利润的模型后,认为修正的Johns模型对不可操纵性应计利润进行计量比较准确,盈余管理程度通过修正的Jones(1991)模型衡量。该模型为

(2) 解释变量设定。将解释变量设定为会计信息披露质量(DP)。会计信息披露质量以深圳证券交易所上市公司“诚信档案”中“信息披露考评”的结果作为变量进行衡量。根据2001年颁布的《深圳证券交易所上市公司信息披露工作考核办法》,深交所以优秀、良好、合格与不合格4个等级对上市公司的会计信息进行对外披露。本文应用赋值法,将4个等级分别赋值为:优秀(4分)、良好(3分)、合格(2分)、不合格(1分)。

(3) 控制变量设定。设定了5个控制变量,具体包括:

股权集中度(SHARE):以第一大股东持股比例进行衡量;

资产负债比率(LEVERAGE):总负债与总资产的比率,用来衡量公司的资本结构;

净资产收益率(ROE):净利润与期末总资产的比率,用来衡量公司的业绩;

公司规模(SIZE):总资产的对数,用来衡量公司规模的大小;

营业收入增长率(GROWTH):本年营业收入增加额与上年营业收入之比,用来衡量公司的营业情况。

四、房地产上市公司信息披露质量与盈余管理关系的实证分析

根据上文中提出的5个假设,被解释变量是盈余管理(EM),信息披露质量(DP)为解释变量,股权集中度(SHARE)、资产负债比率(LEVERAGE)、净资产收益率(ROE)、公司规模(SIZE)、营业收入增长率(GROWTH)为控制变量。构建线性模型为

EM=α0+α1DP+α2SHARE+α3LEVERAGE+

α4ROE+α5SIZE+α6GROWTH

1. 盈余管理模型实证分析

本文运用Jones模型计算参数,总体应计利润运用现金流量法计算,以可操纵性应计利润绝对值代表盈余管理程度。

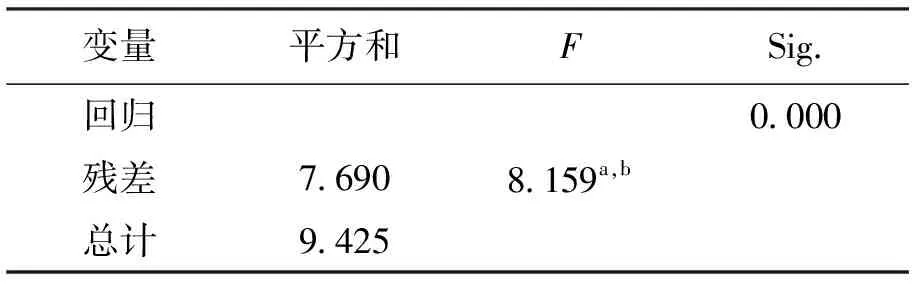

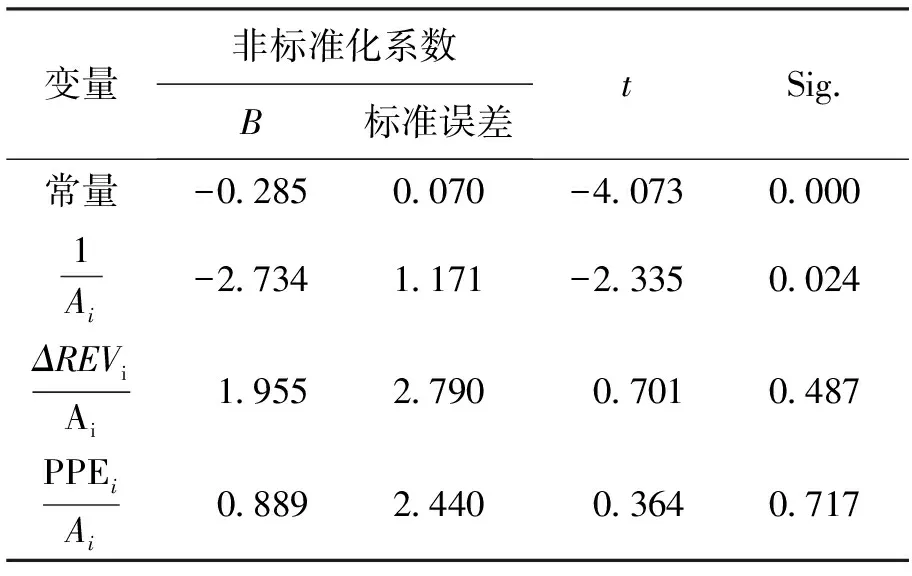

表2~4解释了通过运用Jones模型,证明了房地产企业盈余管理行为的存在。

从表3可以看出,模型整体的F值为8.159,Sig.值为0.000,表明在1%的水平下显著,模型设定较好。

表2 Jones模型汇总

表3 Jones模型方差分析

表4 Jones模型回归分析

从表4的回归结果可以看出,本期与上期主营业务收入之差与总应计利润呈显著正相关关系,而期末总资产与总应计利润之间是负相关关系,这是因为房地产企业资产存在折旧的结果。以上的结果可以说明,房地产企业适用盈余管理模型,即房地产企业存在盈余管理行为。房地产企业盈余管理的存在,表明企业通过对对外报告的会计收益信息进行控制或者调整,以实现公司利益的最大化。由此可以看出,房地产企业因为存在盈余管理,可能存在着信息披露质量较低的情况。

2. 多元线性回归分析

本文通过运用多元线性回归分析,发现了房地产企业盈余管理行为与信息披露质量之间的关系。表5~7的数据显示了模型分析的结果。

表5 多元线性回归模型汇总

根据之前在盈余管理中计算出的3个参数,可以计算出正常应计利润与总应计利润,应用修正的Johns模型,除去主营业务收入对利润的影响,求出了各个房地产上市公司盈余管理的程度(EM)。利用SPSS对上述变量进行回归分析。

表6 多元线性回归模型方差分析

表7 多元线性回归结果

表6的结果显示出变量在1%的水平下显著,模型的F值为9.147,Sig值为0.000,信息披露质量与盈余管理的多元线性回归模型设定较好,证明了上述假设的成立以及被解释变量与解释变量和控制变量之间的线性关系。

从表7的分析结果中可以看出,假设1成立。会计信息披露(DP)与盈余管理(EM)呈现显著的负相关关系,即房地产上市公司的会计信息披露质量越好,盈余管理的水平就越低,上市房地产公司通过建立完善的信息披露机制,提高信息披露的可靠性、相关性、及时性、充分性、重要性和一致性,降低盈余管理程度,为投资者以及整个房地产市场提供更加真实的会计信息。

净资产收益率(ROE)、营业收入增长率(GROWTH)与盈余管理程度呈正相关,假设2成立。房地产行业中很多企业都会存在避税的行为和动机,即使上市企业的业绩水平较好,净资产收益率较高,但是由于避税行为的出现,公司就会加强盈余管理,盈余管理的程度就会相对高一些。

资产负债率(LEVERAGE)与盈余管理呈正相关,假设3成立。盈余管理契约动机的相关研究表明,上市公司为了减缓由较高的资产负债率带来的契约条款的限制压力,会选择通过盈余管理的方式来避免财务危机;由于房地产企业的资金以银行抵押贷款为主要来源,为了减少资产负债比率带来的压力,得到银行的贷款,其会有更强的盈余管理动机。

股权集中度(SHARE)与盈余管理呈正相关关系,证明假设4成立。

公司规模(SIZE)与盈余管理呈负相关,与预期相同,假设5成立。公司规模越大的企业,受到社会关注就越高,会披露更详细的信息,降低盈余管理程度。

五、研究结论及建议

本文研究了我国房地产企业盈余管理与信息披露质量的关系,表明盈余管理与上市公司会计信息披露存在负相关关系,房地产企业盈余管理的程度越高,企业信息披露的质量就越低;盈余管理程度越低,企业信息披露的质量就越高。同时,本文也考虑了净资产收益率、营业收入增长率、资产负债率、股权集中度、公司规模对盈余管理与会计信息披露质量关系的影响。

鉴于我国房地产上市公司的特点、企业信息披露的现状与我国盈余管理的现状,需要通过内部与外部两个方面对房地产企业上市公司的信息披露和盈余管理行为进行引导和规范。首先,构建出完整、规范的信息披露评级体系,为投资者提供更加完善的信息,也要加强证券监管机构对房地产上市公司的监管,提高信息披露质量。其次,房地产公司要完善企业自身的治理方式,加强内部控制,减少企业自身的盈余管理行为。第三,相关政府部门要发挥对房地产企业的监管作用,监督房地产企业的行为,通过强制性方法加强信息披露。第四,应完善相关的会计准则,通过相关制度来减少房地产上市公司的盈余管理行为。

[1] Lee Y J,Petroni K,Shen M.Cherry picking,disclosure quality,and comprehensive income reporting choices:the case of property-liability insures [J].Journal of Michigan State University,2005(1):34-37.

[2] Jacob J,Jorgensen B N.Earnings management and accounting income aggregation [J].Journal of Accoun-ting and Economics,2007,43(2):369-390.

[3] James E H,Robert L.Financial reporting transparent and earnings management [J].Accounting Review,2006(1):135-157.

[4] Gerald J L,Zhou J.Disclosure quality and comprehensive income reporting choices:the case of property-liability insures [J].Syracuse University and Long Island University,2001(4):7-8.

[5] 夏立军,鹿小楠.上市公司盈余管理与信息披露质量相关性研究 [J].当代经济与管理:2005,27(5):145-148.

[6] 何玉,张天西.信息披露、信息不对称与资本成本 [J].会计研究,2006(6):80-86.

[7] 于国红.基于盈余管理视角的会计信息披露质量研究 [J].生产力研究,2010(11):237-239.

[8] 胡奕明,唐松莲.独立董事与上市公司盈余信息质量 [J].管理世界,2008(9):149-160.

[9] 谷丰,张林.上市公司信息披露质量与盈余管理关系的实证研究 [J].学术交流,2011(12):77-80.

[10]董英慧,刘学波.房地产上市公司信息披露现状分析 [J].合作经济与科技,2009(4):30-31.

[11]田文婧.中国房地产上市公司的盈余管理研究 [D].海南:海南大学,2012:1-41.

[12]张琼心.中国房地产企业信息披露对盈余管理的影响研究 [D].成都:西南财经大学,2011:1-50.

Studyoninformationdisclosurequalityandearningsmanagementoflistedrealestatecompanies

BIAN Si-yu, ZHAO Xi

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Real estate industry impacts the quality of people’s life. The emergence of earnings management in real estate industry is because of the higher house prices, the higher profit margins and the lack of regulation. The relationship of accounting information disclosure quality and earnings management of listed companies of real estate industry in China is studied, and the influences of capital structure, ownership structure, and corporate profitability on it are discussed. By applying modified Jones model, empirical analysis is produced on the relationship of accounting information disclosure and earnings management. The study found that earnings management exists in listed companies of real estate industry, the higher the quality of information disclosure, the lower the level of earnings management, namely, negative correlation exists between them.

real estate; listed company; earnings management; accounting information disclosure; capital structure; ownership structure; profitability

2013-07-21

卞思宇(1990-),女,辽宁沈阳人,硕士生,主要从事会计学等方面的研究。

* 本文已于2013-12-24 09∶36在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20131224.0936.007.html

10.7688/j.issn.1674-0823.2014.01.14

F 275

A

1674-0823(2014)01-0074-05

(责任编辑:吉海涛)