我国上市公司审计费用影响因素实证研究*

——来自我国A股市场的证据

2014-10-25刘霞

刘 霞

(河北大学 管理学院, 河北 保定 071002)

我国上市公司审计费用影响因素实证研究*

——来自我国A股市场的证据

刘 霞

(河北大学 管理学院, 河北 保定 071002)

为明确我国上市公司审计费用影响因素及事务所的定价策略是否相同,对2003—2009年A股上市公司审计费用进行分析,结果表明事务所规模越大、品牌声誉越好、在省市审计市场地位越领先,其越能够获得高额审计费用。其中,事务所声誉对审计费用的影响最大,其次是事务所规模,最后是事务所市场占有率。

上市公司; 审计费用; 定价策略; 事务所规模; 品牌声誉; 竞争度

我国审计市场是一个正在不断发展完善的市场,但与欧美成熟的审计市场不同,我国审计市场一个最主要的特征是事务所众多、竞争激烈、市场集中度不高(Chen等,2010)[1]。就A股审计市场而言,国际四大(Big 4)会计师事务所2003—2009年签约客户市场占有率平均仅为7.03%(见下文数据),客户资产规模平均值仅为38.26%,远低于在发达国家的市场占有率①Frankel、Johnson和Nelson(2002)指出,在美国Big 4的市场占有率为90.44%。,也同样低于其他新兴资本市场国家②Fan和Wong(2005)指出,Big 4在印尼市场占有率为88.32%,在马来西亚为74.86%,在韩国为72.37%。。

影响审计质量的重要因素之一便是审计费用(Watkins、Hillison和Morecroft,2004)[2]。西方学者的研究结果表明,事务所规模、品牌声誉和市场占有率对审计费用具有重要影响(Simunic,1980;Craswell、Francis和Taylor,1995)[3-4]。由于Big 4是欧美审计市场中规模最大、声誉最高的事务所,学者们常使用Big 4作为事务所品牌和规模的替代变量(Hay、Knechel和Wong,2006)[5],但却无法分别考量事务所规模、品牌与市场占有率对审计费用的影响。

在我国审计市场中,Big 4却不是规模最大的会计师事务所,也并不一定是各省市审计市场中占有率最高的事务所。鉴于我国审计市场的这种特殊性,本文对2003—2009年我国A股上市公司的审计费用进行分析,结果显示事务所规模、品牌声誉和市场占有率都与审计费用成正相关,其中品牌声誉对审计费用的影响最大,其次是事务所规模,最后是市场占有率。相对于民营上市公司,国内十大(Top 10)会计师事务所会对国有上市公司收取相对较低的审计费用,而Big 4则仍会坚守原有的定价政策,不会采取低价竞争策略,各省(市)占有领导地位的事务所定价策略差异不显著。

一、文献回顾和假设提出

1. 文献回顾

Palmrose(1986)认为,足够的审计费用可以使事务所获得充分的资源进行详细的审计工作,从而提升审计质量[6]。学者们通常认为,规模大的事务所可以获得高额审计费用,一是因为规模大的事务所具有市场独占性(monopolistic po-wers,参见Simunic,1980)[3];二是因为规模大的事务所一旦提供低质量的审计服务而被发现时,将会失去所有客户,因此,规模越大的事务所可能的损失越大,也就越有动机提供高质量的审计服务,收取较高的审计费用(DeAngelo,1981)[7];三是因为规模大的事务所可以通过规模经济效益,收取较低的审计费用(Simunic,1980)[3]。Francis和Wilson(1988)认为,Big 4之所以能够获取审计费用溢价,是因为事务所为了提升审计质量而投入了大量资源,获取了建立品牌声誉的正向报酬[8]。1991年加拿大安大略政府放宽对各政府单位更换会计师事务所的限制,Bandyopadhyay和Kao(2001)认为,这一政策会使审计市场竞争加剧,并且发现在法规放宽的前后Big 4都可以获得审计费用溢价,因此认为Big 4获取审计费用溢价的原因是事务所品牌声誉而非市场的竞争程度[9]。Thornton(2001)认为,Bandyopadhyay和Kao(2001)的研究无法说明审计市场的竞争程度在法规宽松后有所提高,要分析Big 4的品牌声誉和审计收费的关系,很难排除Big 4在审计市场中取得高市场占有率的影响。Hay等(2006)发现,大部分学者都支持Big 4可以获得较高的审计费用的结论。但这些文献并未对Big 4获取审计费用溢价的原因进行分析,对于溢价的原因究竟是品牌声誉、市场竞争程度还是审计质量确实有差别尚无一致结论[10-14]。

我国学者也对影响审计费用的因素进行了研究。刘斌等(2003)以2001年沪深A股上市公司为样本,发现前20大事务所不存在审计费用溢价[15]。王善平与李斌(2004)以2002年深市公司为样本,却发现前20大事务所可以获得审计费用溢价[16]。漆江娜等(2004)对2002年沪深两市上市公司进行分析,发现Big 4可以获得较高的审计费用,公司资产规模、公司所在地、审计意见和是否亏损与审计费用呈显著相关关系[17]。张奇峰等(2006)通过回顾我国学者对审计费用的研究,指出Big 4在A、B股审计市场中审计收费显著高于其他事务所,至于本土事务所是否可以取得费用溢价,则没有得到一致结论[18]。吴应宇等(2008)针对2001—2004年沪市上市公司进行研究,发现不同类型客户支付不同审计费用,大型客户向“五大所”支付审计费用溢价,小客户则不支付溢价[19]。

由于在我国审计市场中Big 4并未将规模最大、市场占有率最高集于一身,这就为本文提供了一个很好的研究机会,分别分析事务所规模、品牌声誉和市场竞争程度对审计费用的影响[20-21]。

2. 假设提出

DeAngelo(1981)分析了事务所规模与审计质量的相关性,认为大型事务所能够获得较高的审计收费[7]。很多学者的研究也都支持这一结论(Francis,1984;Palmrose,1986)。事务所规模越大,提供低质量的审计服务所导致的损失就会越大,因此,事务所规模越大,其提升审计质量的动机就越高,也就越容易获得较高的审计费用。据此,本文提出假设1。

假设1在其他条件不变的情况下,事务所规模与审计费用呈正相关关系。

Big 4一直以来都被认为是高质量的代表,也是其他事务所学习的榜样。我国本土大所也不断通过向国际大所学习,扩大自身品牌的影响力。对那些投入资源提升审计质量、建立品牌声誉的事务所,市场会给予正向报酬,越是致力于品牌建设的事务所,越会获得较高的审计费用(Francis和Wilson,1988)。据此,本文提出假设2a和2b。

假设2a在其他条件不变的情况下,Big 4可以取得较高的审计费用。

假设2b在其他条件不变的情况下,Top 10可以取得较高的审计费用。

Simunic(1980)指出,市场占有率可能会对审计费用产生正向影响[3],但由于Big 4本身就具有规模大、声誉好和市场占有率高的特点,因此很难直接分析市场占有率对审计费用的影响。由于我国各个省市审计市场有所不同,取得领导地位的事务所不一定是规模最大的事务所,因此,本文提出假设3。

假设3在其他条件不变的情况下,各省市审计市场占有率较高的事务所可以取得较高的审计费用。

二、样本选择与研究模型

1. 样本选择与数据来源

本文选择2003—2009年我国全部A股上市公司作为样本,并进行一系列初始处理。第一,剔除金融业公司;第二,剔除样本期间审计费用数据或财务数据不全的公司;第三,为了控制异常值对模型结果的影响,对所有变量均进行1%~99%的Winsorize处理。

样本中审计费用、审计意见数据来自CSMAR中上市公司审计数据库,财务数据来自CSMAR中上市公司财务数据库,上市公司类型来自于CSMAR中上市公司股东研究数据库。会计师事务所基本资料来自中国注册会计师协会公布的全国百家会计师事务所信息。样本由7 866个观测值组成,其中2003年1 091个、2004年1 114个、2005年1 053个、2006年1 056个、2007年1 025个、2008年1 209个、2009年1 318个。

2. 变量定义

为了测试事务所规模对审计费用的影响,本文采用审计费用(Fee)的自然对数作为因变量。对于事务所规模(Size)的衡量,本文采用事务所所有上市公司客户的资产自然对数(Size_TA)和事务所年度总收入自然对数(Size_RV)作为替代变量。对于事务所品牌声誉的衡量,本文采用国际四大所(Big4)和国内十大所(Top10)作为替代变量。对于事务所市场占有率的衡量,本文将各省市审计市场占有率最高且超过40%的事务所界定为省内领导事务所(Procom)*本文选择40%为划分标准,主要原因是:若选用20%会出现个别省市位于前2名的事务所差距较小的情况,如2003年上海前2名事务所的差距为0.05%;若选用50%则会出现多年度、多省市(6~8个)无领导所的情况。下文在稳健性检验中分别采用20%、30%、50%进行分析,对回归结果并无显著影响。。

本文根据Simunic(1980)的研究成果,选取代表公司自身特征的9个变量,运用主成分分析方法构建影响审计费用的公司特征指数(Feeindex)[3]。该指数主要从上市公司固有风险、财务风险和盈利能力3个方面反映影响审计费用的公司特征。对于固有风险,本文主要考虑流动资产与总资产比例、存货与应收账款之和与总资产的比例2个变量。对于财务风险,本文主要考虑速动比率、流动比率和资产负债率3个变量。对于盈利能力,本文主要考虑总资产收益率、净资产收益率、是否亏损和总资产4个变量。对于事务所专长(Expert),本文按照证监会行业分类来统计事务所各行业上市公司客户总资产,将其与该行业上市公司总资产进行比较,若两者之比大于10%或事务所在该行业具有领导地位,则认为事务所在该行业具有专长,Expert赋值为1,否则为0。另外,由于我国各省市经济发展水平存在较大差异,可能会对审计收费产生影响,为了控制地区发展对审计费用的影响,参考学者们的研究结果(刘斌等,2003;韩洪灵等,2007),将我国各个省市划分为4个区域(Region1~Region4)。由于行业类别可能对审计收费产生影响,本文根据CSMAR中的产业类别对样本公司产业进行划分。由于样本横跨7个年度,本文设立6个年度虚拟变量(Year_2004~Year_2009)进行控制。变量具体情况如表1所示。

表1 相关变量及其定义

3. 研究模型

为了检验假设1~3,本文建立的回归模型为

Fee=α0+α1Size+α2Big4+α3Top10+

α4Procom+α5Expert+α6Lnasset+

α7AP+α8Feeindex+α9Dual+α10Board+

α11Indep+α12Age+α13Indcd+α14Year+

α15Region+ε

对于模型中的事务所规模(Size),本文使用事务所上市公司客户总资产(Size_TA)和事务所总收入(Size_RV)分别进行衡量。由于样本是2003—2009年的非平衡面板数据,本文采用固定效应(控制公司和年度固定效应)和稳健聚类标准差进行回归,同时还采用了混合回归(控制年度和行业效应)进行稳健性检验。

三、实证结果分析

1. 描述性统计

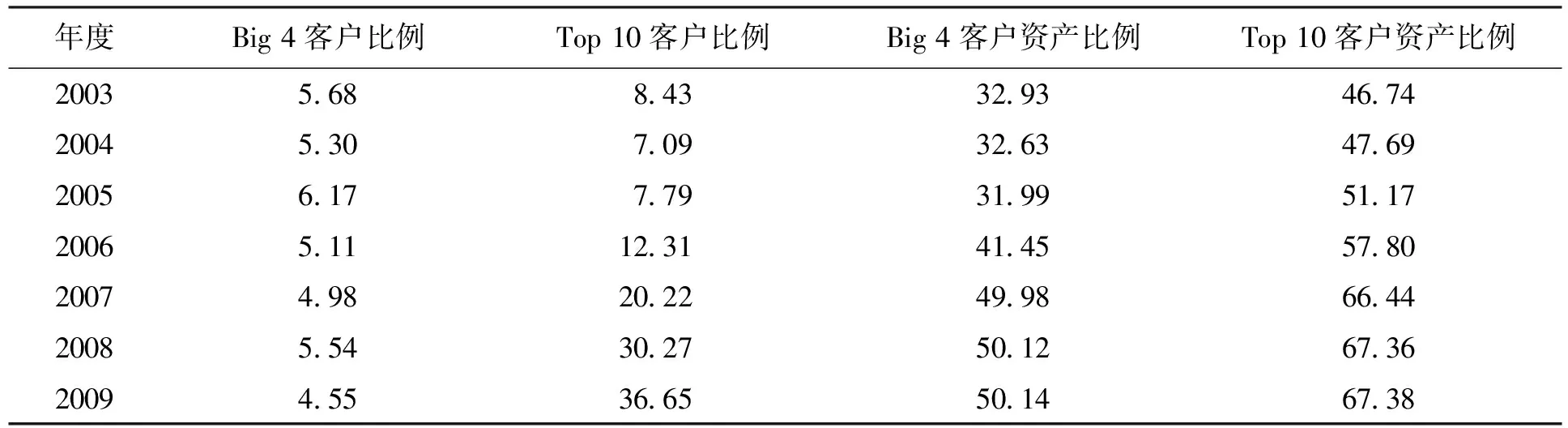

表2为A股市场会计师事务所分布情况。

表2 A股市场会计师事务所分布情况 %

由表2可见,虽然Big 4的市场占有率不断增加,但均未出现类似西方国家的高度集中情况。采用客户数衡量市场占有率时,Big 4占比甚至都未超过10%,表明其市场占有率并不集中,同时也不难发现,Big 4的客户资产规模都较大,属于“重量级选手”。对于Top 10而言,客户数量和资产规模都逐年增加,但并未达到垄断地位。各变量的描述性统计结果如表3所示。

表3 各变量描述性统计结果

由表3可以发现,Big 4的客户签约比率均值为5%,Top 10的客户签约比率均值为18%,说明我国审计市场的客户签约比率并没有出现类似欧美审计市场的大量集中于Big 4的情形。审计费用指数(Feeindex)均值为0,最小值为-1.44,最大值为1.99。该指数为正表明该公司相对于所有公司固有风险、财务风险水平高,盈利能力弱,审计费用较高,为负则表示相对于所有公司固有风险、财务风险低,盈利能力强,审计费用较低。董事长和CEO兼任情况较少,均值为0.14;董事会规模均值为9.38,不同公司之间董事会规模差距很大;独立董事在董事会中的比例均值为35%,大部分公司刚好满足证监会的要求。从地区分布数据可以看出,位于北京、上海、天津、浙江和广东的上市公司最多(33%),加上江苏、福建、山东、辽宁地区,上市公司位于东部省份的比例为51%,表明上市公司分布不均衡,大部分集中于东部省份,中西部省份分布较少。

各变量间Pearson相关系数如表4所示,模型共线性问题在允许的范围内,不会产生重大偏差。

表4 Pearson相关系数检验结果

2. 模型回归结果

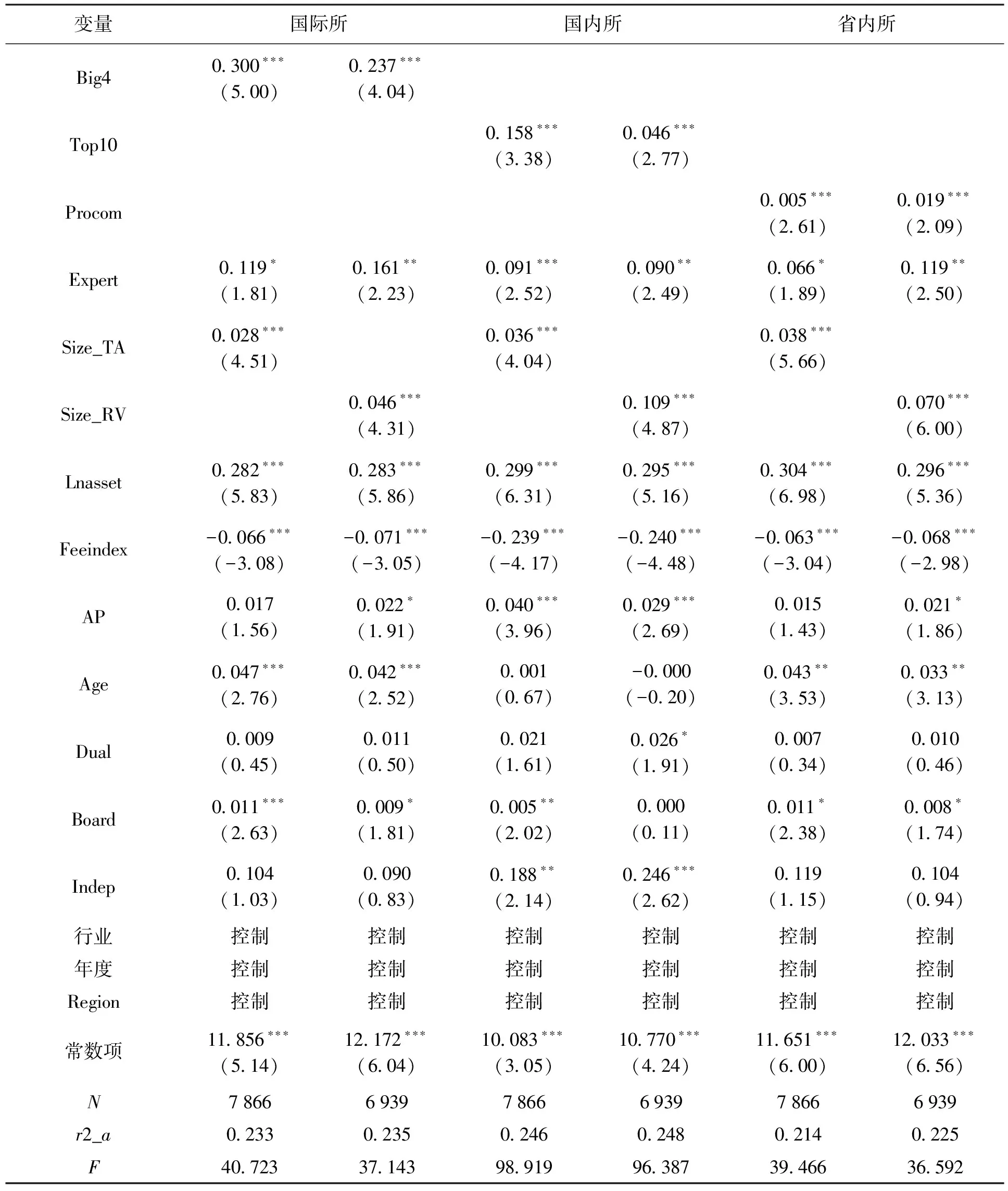

表5为模型固定效应回归结果,通过表5可以看出,Size_TA和Size_RV的系数均显著为正,说明大所能得到较高的审计费用,即事务所规模与审计费用均为显著正相关关系,支持假设1。在控制事务所规模的情况下,Big4、Top10的系数也均显著为正,说明品牌声誉能够为事务所带来较高的审计费用,从而支持假设2。Procom的系数显著为正,说明在省市审计市场中处于领先地位的事务所也可以收取较高的审计费用,表明高市场占有率可以带来高审计收费,从而支持假设3。通过各个系数的比较可以发现,品牌声誉对审计费用的影响最大,其次为事务所规模,最后为市场占有率。这表明良好的声誉对于事务所是至关重要的,品牌向客户传递了质量信息,审计质量是事务所建立和维持品牌声誉的前提条件。

对于其他控制变量,通过回归结果可以发现审计费用综合指数(Feeindex)与审计费用负相关,即上市公司固有风险越高、财务风险越高、盈利能力越低,则审计费用越高。AP与审计费用负相关,即相对于标准无保留审计意见,获取非标准审计意见的上市公司审计费用较高。在公司治理方面,董事会规模越大则审计费用越高。董事长和CEO由一人兼任,则审计费用高。独立董事所占比例越高则审计费用越高。这些说明,越是公司治理良好的上市公司,越倾向于聘请具有较高品牌声誉的事务所,审计费用也相应较高。

四、稳健性检验

首先,为了验证上述结论的稳定性,本文使用混合回归重新进行检验,实证结果如表6所示。通过回归结果可以发现研究结论是稳健的,事务所规模、品牌声誉和市场占有率均能提高事务所的审计费用。

其次,针对事务所在各省(市)的市场占有率分别按照20%、30%、50%重新进行界定,回归结果基本一致。此外,本文还将事务所市场占有率重新界定为当年审计某省上市公司资产总额与该省全部上市公司资产总额之比,大于40%赋值为4,大于30%小于40%赋值为3,大于20%小于30%赋值为2,大于10%小于20%赋值为1,小于10%赋值为0,回归结果没有显著变化。

五、结论与建议

本文研究发现,事务所规模越大、越拥有良好的品牌声誉、市场占有率越高,就越有动机和能力提高审计质量,收取更高的审计费用。其中,品牌声誉对审计费用的影响最大,其次是事务所规模,最后为市场占有率。这说明在客户与事务所信息不对称的情况下,良好的声誉能够帮助事务所与客户建立长期稳定的关系,收取高额审计费用,并激励事务所维护自身的声誉。做大做强一直是各会计师事务所和政府监管部门追求的目标,然而打造具有国际水平的会计师事务所仅有规模是不够的,关键是形成诚实守信的品牌。“对支撑品牌的信用的信任,是人们往往愿意购买高价服务的深层次原因。”[22]因此,本文建议会计师事务所在不断努力扩大规模的同时,更要不断提升自身执业质量,坚守职业道德,坚持不懈地推进品牌建设,从而持续、长久地赢得客户尊重和市场信赖。

表5 模型固定效应回归结果

本文仅针对已披露审计费用的上市公司进行分析,对于未披露审计费用的上市公司没有列入分析范围,因此无法排除研究结果可能会受到未披露的审计费用数据或部分审计费用数据不实影响的情况。

表6 模型混合回归结果

[1] Chen S M,Sun Y J,Wu D H.Client importance,institutional improvements and audit quality in China:an office and individual auditor analysis [J].Journal of Accounting Review,2010(1):127-158.

[2] Watkins A L,Hillison W,Morecroft S E.Audit quality:a synthesis of theory and empirical evidence [J].Journal of Accounting Literature,2004,23(1):153-193.

[3] Simunic D A.The pricing of audit services:theory and evidence [J].Journal of Accounting Research,1980,18(1):161-190.

[4] Craswell A T,Francis J R,Taylor S L.Auditor brand name reputations and industry specialization [J].Journal of Accounting and Economics,1995,20(2):297-322.

[5] Hay D C,Knechel W B,Wong N.Audit fees:a meta-analysis of the effect of supply and demand attributes [J].Contemporary Accounting Research,2006,23(1):141-191.

[6] Palmrose Z.The effect of non-audit services on the pricing of audit services:further evidence [J].Journal of Accounting Research,1986,24(4):405-412.

[7] de Angelo L E.Auditor independence,“low balling” and disclosure regulations [J].Journal of Accounting and Economics,1981,3(2):113-127.

[8] Francis J R,Wilson E R.Auditor changes:a joint test of theories relating to agency costs and auditor diffe-rentiation [J].The Accounting Review,1988,63(4):663-682.

[9] Bandyopadhyay S P,Kao J L.Competition and big 6 brand name reputation:evidence from the Ontario municipal audit market [J].Contemporary Accounting Research,2001,18(1):27-64.

[10]Chan D K.“Low-balling” and efficiency in a two-period specialization model of auditing competition [J].Contemporary Accounting Research,1999,16(4):609-642.

[11]Bai C E,Qiao L,Joe L,et al.Corporate governance and market valuation in China [J].Journal of Comparative Economics,2004,32(5):599-616.

[12]Chan K H,Lin K,Mo P L.A political-economic ana-lysis of auditor reporting and auditor switch [J].Review of Accounting Studies,2006(11):21-48.

[13]Chen J P,Su X,Wu X.Market competitiveness and big 5 pricing:evidence from China’s binary market [J].The International Journal of Accounting,2007,42(1):1-24.

[14]Chow C W,Ho J L,Mo P L.Toward understanding Chinese auditors’ structuring of audit approaches,client acceptance decisions,risk assessment,and stringency of imposed reporting standards [J].Journal of International Accounting Research,2006(5):1-23.

[15]刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究 [J],审计研究,2003(1):44-47.

[16]王善平,李斌.我国上市公司审计收费影响因素的实证分析 [J].财经理论与实践,2004(2):68-71.

[17]漆江娜,陈慧霖,张扬.事务所规模、品牌、价格与审计质量 [J].审计研究,2004(3):59-65.

[18]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评 [J].会计研究,2006(6):87-93.

[19]吴应宇,毛俊,路云.客户规模与审计费用溢价的研究:来自2001—2004年沪市的初步证据 [J].会计研究,2004(5):83-89.

[20]高雷,张杰.产权性质、不良贷款率与审计费用:来自上市商业银行的经验证据 [J].审计研究,2010(2):77-82.

[21]韩洪灵,陈汉文.中国上市公司初始审计的定价折扣考察:来自审计师变更的经验证据 [J].会计研究,2007(9):83-96.

[22]王军.大力培育具有国际水平的中国会计师事务所 [EB/OL].[2010-09-06].http://www.cicpa.org.cn/news/201009/t20100906_25710.htm.

EmpiricalstudyoninfluencingfactorsofauditfeeoflistedcompanyinChina:evidencefromAstockmarketinChina

LIU Xia

(School of Management, Hebei University, Baoding 071002, China)

In order to clarify the influencing factors of audit fee of listed company in China and whether the pricing strategies are same or not of different accountant offices, the audit fee of listed companies of A stock from 2003 to 2009 is analyzed. The result shows that the larger the scale of accountant office, the better the brand reputation, the higher the status in provincial and municipal accountant market, the higher the audit fee it will acquire. Among them, the reputation of accountant office has the most important influence on audit fee; the scale of accountant office is in the second place, and the market share of accountant office is in the last place.

listed company; audit fee; pricing strategy; scale of accountant office; brand reputation; competition degree

2012-06-07

教育部高等学校博士学科点专项科研基金项目(2009121110034); 闽江学院青年育苗项目(ysy1121)。

刘 霞(1978-),女,河北秦皇岛人,讲师,博士,主要从事公司治理与内部控制等方面的研究。

* 本文已于2013-08-22 16∶17在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20130822.1617.004.html

10.7688/j.issn.1674-0823.2014.01.13

F 239

A

1674-0823(2014)01-0066-08

(责任编辑:郭晓亮)