开放经济下中国货币替代的影响因素分析

2014-10-21谢寿琼

谢寿琼

【摘 要】貨币替代现象的长期存在既是我国经济开放进程中的必然现象,也是我国在开放经济条件下面临的一个新挑战。大规模货币替代会对一国经济产生不利影响,研究我国的货币替代问题,防止大规模货币替代在我国的发生,以保障宏观经济的稳定,具有十分重要的现实意义。对货币替代问题的研究,对其影响因素的分析是基础,本文从规模、汇率、利率、通胀率等方面对这一问题进行分析。

【关键词】货币替代;影响因素;宏观经济

一、规模因素

规模因素包括一国的国民收入水平、居民拥有的财富数量。一般来说,居民的实际收人水平和财富水平越高,其对本国与外国的商品及服务需求就越高,相应地对用于购买外国商品及劳务的外币需求就越高,通常理性的个人出于分散风险的需要,会尽量通过购买别国的货币或债券等资产规避由于单一币种资产可能带来的财富损失,结果往往倾向于持有超过自己实际的外币需要量,从而形成该国的货币替代现象。

就我国而言,随着我国内生产总值、个人可支配收入的增加,人们对外经济交往日益增多,利用外币进行交易和支付以及对外投资的需求日益增加,国内居民持有一定量的外币余额是开放经济下收入增长的必然反映;另一方面,国民收入的增长与国际贸易的发展促进了我国经济实力的增强,对提升人民币币值的信心起到根本的作用,对我国货币替代的发生又会起到一定的抑制作用。

二、本外币名义利率水平

对于我国来说,由于我国特殊的情况,即外币在我国还不能发挥价值尺度和流通手段职能,而主要是发挥价值贮藏职能,我国货币替代的动机大多是国内居民在利率水平发生变动时调整资产组合以期获得更高的资产收益率,这里利率是作为货币资产的收益率。此时,一国的利率水平与货币替代程度成反比,本国的利率水平越高,本币资产的吸引力也越大,外币资产对本币资产的替代程度也就越低。

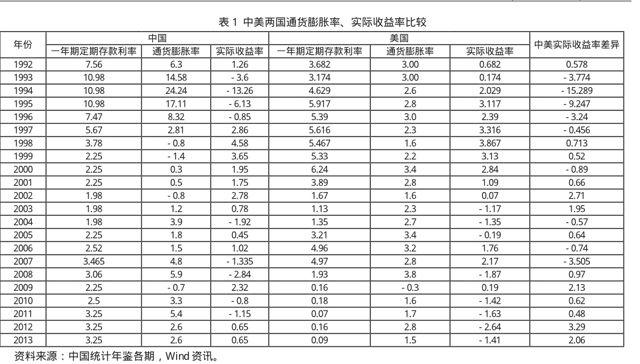

比较我国与美国的短期利率水平,可以发现: 1996年以前,人民币与美元的利差较大,故理论上货币替代的程度应小,但实际上因这一时期,尤其是1993、1994年,由于我国的通货膨胀率一直维持在很高的水平,使得本币资产的实际收益率为负,因此这一时期的货币替代程度反而较高。1998~2000年由于人民币存款利率不断下调,美元存款利率却多次上调,且超过人民币存款利率,给美元替代人民币增加了收益,货币替代程度又开始上升。2000年以后,美元存款利率开始大幅下降,而我国的存款利率仅小幅下降,出现了本外币利率倒挂的现象,货币替代程度应有所降低,实际上也正是如此。2005年以后,特别是2007年,中美实际收益率差异相当大,使得货币替代有所上升。

三、人民币汇率水平的变动

汇率水平是一国货币内在价值的外在表现,它的高低反映了不同货币单位购买力的差异。一般说来,一种货币的汇率越稳定,其持有者在国际经济交易中所面临的不确定性风险就越小,因汇率波动而产生的损失也就越少。因此,人们往往愿意持有汇率比较稳定的货币,而不愿意持有汇率频繁波动的货币,尤其是那些常常贬值的货币。从我国的实际情况看,1994年以前,我国实行的是汇率双轨制,官方汇率和外汇市场调剂汇率并存,且前者大大低于后者,于是给人们造成了一种印象:人民币汇率水平始终是高估的,一旦政府放松对外汇需求的管制,就会引发人民币的大幅贬值。所以为避免汇率波动风险,人们会通过各种渠道提前兑换一定量的外币以求保值。

四、通货膨胀率水平

中国作为一个转轨过程中的发展中国家,迄今为止人民币汇率尚缺乏真正的市场形成机制,汇率的波动与通货膨胀的变化之间并不存在高度的一致性。因此,在研究我国的货币替代情况时,除了考虑汇率因素外,还应考虑通货膨胀因素的作用。

表1表明,1997年以前,我国的通货膨胀水平都比美国要高,而且大幅波动,在1994年甚至超过了20%的高度,这是因为在上世纪九十年代,我国为了促进经济的快速增长,采取了扩张性的财政政策和货币政策,然而政策工具不完备,政策传导机制不健全,财政货币政策作用的结果产生了扭曲,加上在经济增长的同时又没有采取抑制通货膨胀的有效政策,大幅度的通货膨胀就不可避免。通货膨胀带来的货币贬值刺激了货币替代程度的不断提高,尤其是1994年的物价大幅上涨是当年货币替代程度骤然上升的重要因素之一。1998年以后,我国及时采取一系列紧缩的货币政策,有效抑制了通货膨胀,该因素对货币替代的影响也有所减轻。通货膨胀对货币替代的影响还体现在对实际收益率水平的影响上。我们知道,实际收益率水平等于名义收益率水平减去通货膨胀率水平。一般说来,人们总是愿意持有实际收益率水平较高的币种,不愿持有实际收益较低的币种。因此,当一国的名义利率水平因受到金融当局的人为控制而长期缺乏弹性,在国内物价水平不断上升时,持有本币的实际收益率水平就会不断下降,甚至变为负数,这时本币存款就失去了原有的吸引力,国内居民会转而增持实际收益率较高的外币资产,从而促成了广义货币间的替代。从表1中可以看出从1993年到1997年,人民币的实际收益率小于美元,其中又以1994年为最小值。实际收益率的低下大大降低了人民币的吸引力,中国居民更愿意持有真实收益率较高的美元。但从1995年开始,国内的通货膨胀率有所缓和,人民币的真实收益率不断提高,相应的中国的货币替代程度也有所缓解。1998年人民币的真实收益率大于美元,但此后几年本外币真实收益率差异在不断减小,持有人民币可获得的收益预期也在不断下降,货币替代程度再次上升。2000年以后,由于美联储连续多次降息,出现人民币和美元的本外币利率倒挂,人民币的实际收益率大于美元的实际收益率,货币替代程度应有所下降。

五、制度性、政策性等随机扰动因素

制度性因素包括一国货币政策的稳定性、货币自由兑换的程度、金融市场一体化程度等。一国货币政策的不稳定性越大、国内货币供给量的波动就越大,本币的币值波动性也就越大,人们为了规避不确定性风险,自然会增持外币而减持本币。对我国来说,货币政策的职能长期被财政政策所代替,其重要性长期被忽视,导致货币政策长期以来缺乏一个明确的目标,以及与该目标相一致的政策手段。近年来这种情况虽有好转,但由于我国的市场经济不健全,货币政策工具比较单一,实际中的货币供给量常常会突破预定的数量,货币政策常达不到预期的目标,这些都导致人们对货币政策的不稳定性预期相当强,埋下货币替代的隐患。另外,如果一国货币完全不可兑换(如只是经常项目下自由兑换而资本项目下不可自由兑换),外币只是作为国际间的交易媒介和支付手段,而在国内并不能充当交易媒介和支付手段,此时虽有货币替代现象,但不会很高,我国就是这种情况。只有当一国货币完全可自由兑换时,外币才能发挥货币的一切职能,此时的货币替代程度才能达到很高的程度。最后,国内外金融市场的一体化程度越高,金融资产价格在国家间传递的速度就越快,资产结构的调整就越便利,货币替代发生的机会就越多。

参考文献:

[1]姜波克、杨槐:《货币替代研究》[M].复旦大学出版社,1999年.

[2]张荔; 张庆:《人民币实际汇率波动与货币替代的实证研究》[J].《金融研究》2010年第2期.

[3]何国华; 袁仕陈:《货币替代和反替代对我国货币政策独立性的影响》[J].《国际金融研究》,2011年第7期.

[4]姜波克、李心丹:《货币替代的理论分析》[J].《中国社会科学》,1998年第3期.

[5]杨军:《中国货币替代弹性的实证研究》[J].《金融研究》,2002年第4期.

[6]巴曙松等:《货币反替代对我国汇率和资产价格的影响分析》[J].《财经理论与实践》,2014年第1期.

[7]吴锦顺:《中国货币替代程度及其对福利的影响估计》[J].《经济评论》,2013年第3期.

[8]Yazgan, M. Ege:Currency substitution, policy rule and passthrough: evidence from Turkey [J].Applied Economics. Jul2010, Vol. 42 Issue 18.

[9]Wen- Jen Hsieh、Yu Hsing:Tests of currency substitution, capital mobility and nonlinearity of Hungarys money demand function [J]. Applied Economics Letters. 7/15/2009, Vol. 16 Issue 9.

[10]Bahmani, Sahar,Exchange rate volatility and demand for money in less developed countries[J].Journal of Economics & Finance.