县域城镇化影响因素的地区差异——基于金融视角的因子分析

2014-10-18李润平

李润平

(1.中国农业银行 博士后工作站,北京 100005;2.北京大学 经济学院,北京 100871)

一、引言

十八大报告和2013年中央经济工作会议都提出了积极稳妥地推进城镇化建设。显然,城镇化是已被视为拉动内需乃至推动中国经济发展的重要途径。目前,学术界基本形成了以大城市为主的城镇化、以中等城市为主的城镇化、以小城市和小城镇为主的城镇化三种观点,三种观点都有其自身支持的论点和反对的理由。这里,我们暂且抛开城镇化规划的布局争议不谈,单单分析县域城镇化的影响因素及其在东、中、西部地区的差异。

对于县域城镇化,温铁军[1]认为城镇化的地理半径应该是县及县级以下的城镇,在最短半径内实现最多农民最大的非农就业。殷广卫、薄文广[2]认为县级城市应该成为现阶段中国城市化道路的战略性选择。张建华、洪银兴[3]认为在大城市地区以县级城市为主导推动城市化和城乡一体化的条件最为成熟。江易华[4]通过因子分析法得出生产总值、农林牧渔业人员、城乡收入比是影响县域人口城镇化的主要因素。以上观点皆表明城镇化的重点应该是县域,但是并未涉及县域金融与县域城镇化的关系研究。

从金融发展与城镇化的相互关系来看,国外文献主要关注金融体系对城市化进程中具体领域或行业的资金推动作用,并通过这些领域或行业的发展来加快城市化进程,具体包括金融支持城市化轨道交通建设、房地产和基础设施建设、水资源建设和污水处理系统建设等(Peter R Stopher,1993;Kyung-Hwan Kim,1997;Wu Cho and Boggess,2003;Miao Chang,2004;Zhong,Mol,Fu,2008)。现有的国内文献大多利用VAR模型来分析二者之间的因果关系。有的文献认为二者存在双向因果关系(蒙荫莉[5],2003;郑长德[6],2007);有的文献认为二者在长短期内因果关系表现不一致,短期内金融发展对城镇化的影响不显著,长期内金融发展效率对城镇化有显著影响(牛启春、刘翔,2008;周战强、乔志敏[7],2011)。有的学者则认为二者关系存在区域差异。譬如,梁彭勇、梁平、任思慧借助1986—2005年数据,利用误差修正模型,发现中国金融发展与城镇化的关系呈现出明显的区域差异。具体而言,长期内,东、中和西部地区金融发展都没有促进城镇化;东、中部地区城镇化对金融发展呈单向长期因果关系,城镇化引导了金融发展。东部地区金融发展与经济增长之间还具有城镇化引导金融发展的短期因果关系。然而,不管从时间序列上检验金融发展与城镇化是何种关系,现实的情况是,在金融脱媒、利率市场化导致城市市场利差缩窄以及县域城镇化基础设施投资加大的外部形势下,大型国有商业银行和各中小股份制银行都摩拳擦掌,开始抢占县域金融市场。尤其是城镇化率较高的县域,这些地方的金融业态已较为成熟,业务也毫不逊色于城市业务,金融竞争已经呈白热化态势。毋庸置疑,金融机构的信贷投放行为直接影响县域城镇化进程。而且,由于各经济区域的县域所拥有的资源禀赋、所获的经济金融政策以及社会形态和地理位置等存在较大差异,所以,本文旨在探究县域城镇化的影响因素及其地区差异。

客观地说,现有文献为本研究提供了很好的理论基础和分析视角,但也存在着一些不足。已有研究并没有把微观金融机构数据引入到实证分析,尤其是对东、中、西部县域城镇化的影响因素差异分析几乎没有。本文依托于《中国银行业农村金融服务分布图集》翔实的县域经济金融数据,重点研究金融体系效率是否为县域城镇化的主成分因子及其地区差异,以验证县域金融体系效率对县域城镇化的重要作用。与已有研究相比,本研究的贡献在于:第一,目前金融机构过多集中研究行业政策,而忽略了区域政策的差异化,本文试图揭示金融机构在东、中、西部县域城镇化进程中扮演角色的差异,为金融机构制定区域政策提供实证支持和参考依据。第二,由于缺乏金融机构的微观数据,在已有研究中鲜有引入我国县域金融机构的贷存比,本文实证部分则将微观金融机构指标纳入了因子分析,弥补了这一缺憾。

二、数据来源与研究方法

(一)数据来源

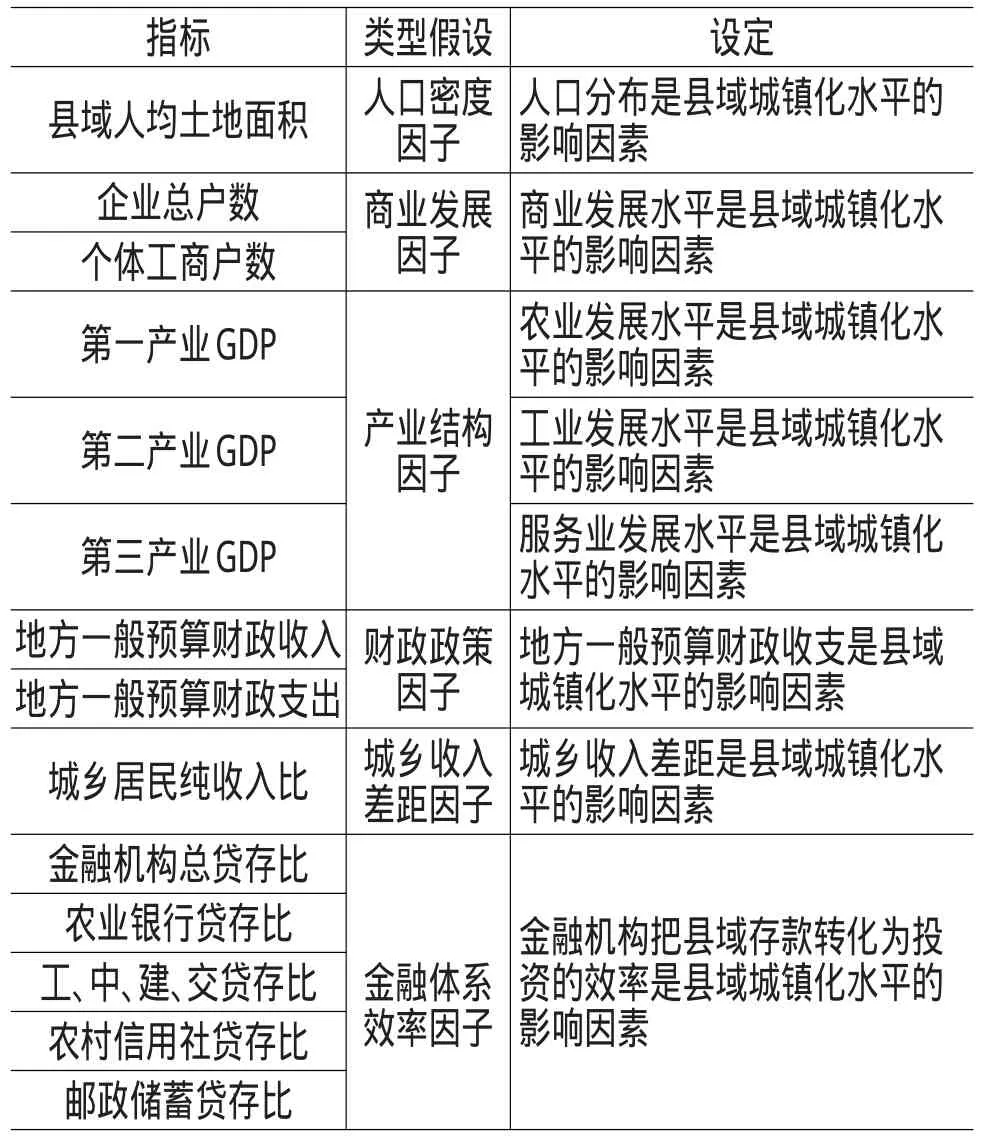

本文数据来源于中国银监会发布的《中国银行业农村金融服务分布图集》(以下简称《图集》),该套数据包含了全国2003个县(市)的翔实经济金融数据,尤其是收集了各类银行在县域金融市场的信贷业务数据,符合本文的研究目标。由于中国银监会2011年以后不再发布相关数据,本文采集了2010年2003个县域的经济发展和金融发展指标,其中包含东部11个省市的527个县及县级市,中部10个省市的758个县及县级市,西部10个省市的718个县及县级市,挑选了其中14①个可能影响县域城镇化的指标进行因子分析。这些指标包括:县域人均土地面积(人口密度),企业总户数,个体工商户数,第一产业GDP,第二产业GDP,第三产业GDP,城乡居民收入比,地方一般预算财政收入,地方一般预算财政支出,金融机构总贷存比,农业银行贷存比,工、中、建、交的贷存比,农信社的贷存比,邮储银行的贷存比。本文考察的主要变量为县域金融机构贷存比,该变量主要表征金融系统在县域市场的投放效率,也就是指金融机构将储蓄转化为投资的效率,效率越高就能越好地带动县域经济发展,进而促进县域城镇化的发展。

(二)研究方法

本文主要运用STATA11.0计量软件,分地区对上述14项指标进行因子分析,选择KMO检验和Bartlett球形检验,采用最大方差正交旋转。首先,整体上设定所挑选的指标是县域城镇化水平的影响因素,并且根据指标实际所属类型假设因子类型。其次,分别利用县域东、中、西部数据进行主成分因子提取,并进行主成分因子分类。再次,用实证结果验证初始假设的真伪及三个地区因子分析结果的异同点,并对东、中、西三个地区的实际情况进行比较分析②。主要通过因子分析检验如下初始类型假设。

三、因子分析结果

(一)因子分析的相关检验

东、中、西部地区的KMO检验值分别为79.67%、70.23%和79.04%,根据Kaiser(1974)提出的执行因子分析的判断标准,三个区域KMO检验值都在适合做因子分子的标准之上。Bartlett球形检验的P值皆为0.000,相伴概率满足P<0.05,适合做因子分析。两项检验值都表明所选东、中、西部县域14项指标都适合做因子分析,该套数据能通过因子分析提炼出影响东、中、西部县域城镇化的主成分因子。

表1 指标、类型假设及影响因素设定

注:贷存比=各项贷款余额/各项存款余额。

表2 KMO检验和Bartlett检验

(二)因子分析的结果

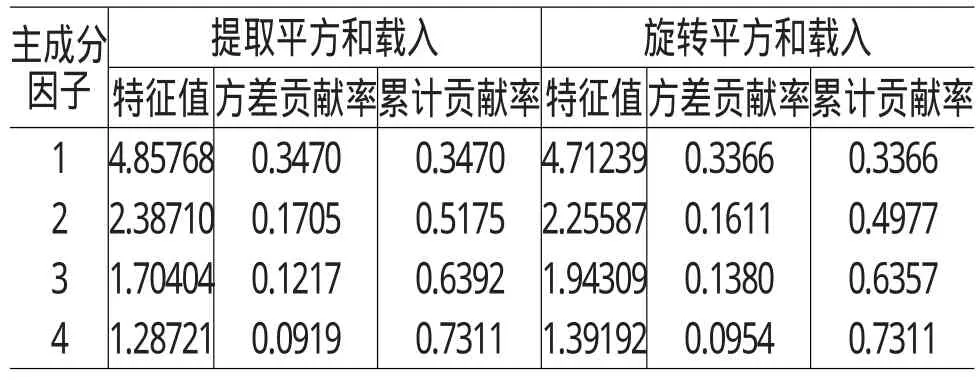

在对东、中、西部数据进行因子分析的前期检验之后,分别对三个区域提取了主成分因子以及相对应的特征值、方差贡献率、累计贡献率,表3、表5和表7分别给出了东、中、西部数据原始抽取结果和旋转抽取结果。经过旋转后的主成分因子的方差贡献率更为聚集,但累计方差贡献率不变,下面解释都以旋转抽取结果和旋转后的载荷矩阵为主。

1.东部地区的因子分析结果

由表3结果可知,东部地区数据有4个主成分因子被提取,用第一主成分因子可以解释原来14个变量的33.66%的信息量,用四个主成分因子可以解释原来14个变量的73.11%的信息量。第一、二主成分因子的方差贡献率与第三、四主成分因子的方差贡献率差距较大,这表明第一、二主成分因子是县域城镇化的主要尺度,第三、四主成分是县域城镇化的次要尺度。

表3 东部地区主成分因子提取和旋转结果

注:这里只列出了特征值大于1的因子,即被抽取的主成分因子及其方差贡献率和累计方差贡献率。表5、表7与之相同。

表4 东部地区的因子载荷矩阵

注:数据来自2010年的《图集》,东部地区包括了北京、天津、辽宁、河北、山东、江苏、浙江、上海、福建、广东、海南共11个省市的527个县及县级市。排除缺失值和无效值,有496个样本实际参与因子分析。

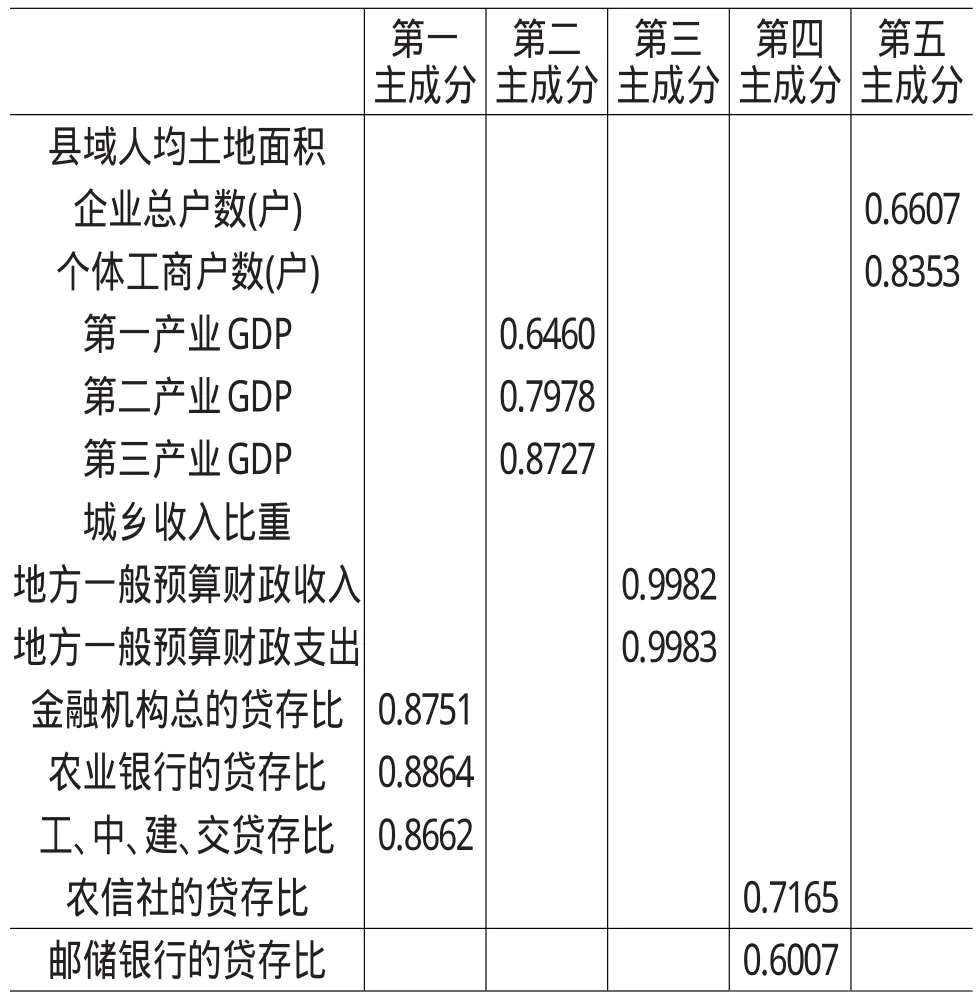

东部地区的因子载荷矩阵表4列出了4个主成分因子大于0.3的载荷值,同时,按载荷值大于0.5的标准来归集主成分因子的变量。第1主成分因子在企业总户数、个体工商户数、第二产业GDP、第三产业GDP、地方一般预算财政收入和地方一般预算财政支出上分别有以下载荷:0.7379、0.7150、0.9181、0.9398、0.9274、0.9244,在初始假设中前面两个变量归为商业因子,中间两个变量可为产业结构因子,后面两个变量归为财政政策因子,这里三类因子统一归为县域经济发展因子。第2主成分因子在金融机构总贷存比、农业银行贷存比和工、中、建、交贷存比上分别有以下载荷:0.9476、0.5290、0.9284,这一类归为金融发展因子。第3主成分因子在第一产业GDP和邮储银行贷存比上分别有以下载荷:-0.6223和0.6319,前者为农业经济发展状况,邮储银行在2007年改革之前以吸纳存款为主,贷款业务开展时间相对较晚,在一定程度上反映农村金融“抽血”现象,这两项指标归为农业发展因子。第4个主成分因子仅在农信社贷存比上有载荷:0.8140,农村信用社是我国农村金融最核心的力量,但在东部县域城镇化中并没有占到最核心的地位,单列为第4主成分因子,单独归类为农村金融因子。县域人均土地面积和城乡居民纯收入比在四个主成分因子上的载荷值都不超过0.5,这说明以上两个指标都不是东部县域城镇化发展水平的主成分因子。总之,在东部地区,县域经济发展因子和金融发展因子是县域城镇化的主要尺度,农业发展因子和农村金融因子是县域城镇化的次要尺度,而人口密度因子和城乡收入差距因子则不是东部县域城镇化的影响尺度。

东部地区的因子分析归类结果与初始假设较为不一致,人口密度因子和城乡收入差距因子非主成分因子,商业因子、产业因子和财政政策因子统一归类为县域经济发展因子,金融体系效率因子分解为金融发展因子和农村金融因子。

2.中部地区的因子分析结果

表5 中部地区主成分因子提取和旋转结果

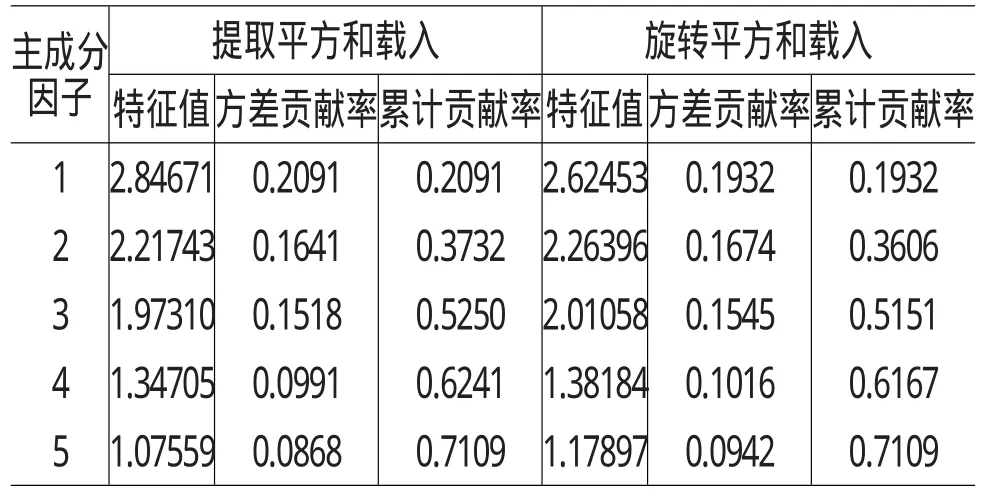

由表5结果可知,中部地区数据有5个主成分因子被提取,第一主成分因子可以解释原来14个变量的19.32%的信息量,用5个主成分因子可以解释原来14个变量的71.09%的信息量。前三个主成分因子的方差贡献率较为均衡,为县域城镇化的主要尺度,后两个主成分因子方差贡献率都约为10%,为县域城镇化的次要尺度。

中部地区的因子载荷矩阵表6列出了5个主成分因子大于0.3的载荷值,同时,按载荷值大于0.5的标准来归集主成分因子的变量。第1主成分因子在金融机构总贷存比、农业银行贷存比和工、中、建、交贷存比上的载荷值分别为0.8626、0.8833和0.8618,这一类归为金融发展因子。第2主成分因子在第一产业GDP、第二产业GDP和第三产业GDP上的载荷值分别为0.6512、0.7901、0.8711,这一类归为产业结构因子。第3主成分因子在地方一般预算财政收入和地方一般预算财政支出上的载荷值分别为0.9982和0.9982,这一类归为财政政策因子。第4主成分因子在农信社贷存比和邮储银行贷存比上的载荷值分别为0.7232和0.5999,这一类归为农村金融因子。第5主成分因子在企业总户数和个体工商户数上的载荷值分别为0.6506和0.8408,这一类归为商业因子。县域人均土地面积和城乡居民纯收入比在五个主成分因子上的载荷值都不超过0.5,这说明以上两个指标都不是中部县域城镇化发展水平的主成分因子。总之,在中部地区,金融发展因子、产业结构因子和财政政策因子是县域城镇化的主要尺度,农村金融因子和商业因子是县域城镇化的次要尺度,而人口密度因子和城乡收入差距因子则不是中部县域城镇化的影响尺度。

表6 中部地区的因子载荷矩阵

注:中部地区包括了山西、安徽、河南、湖南、湖北、江西、黑龙江、吉林、内蒙古、广西共10个省区的758个县及县级市。排除缺失值和无效值,有682个样本实际参与因子分析。

中部地区因子分析归类结果与初始设定较为一致,仅有人口密度因子和城乡收入差距不是县域城镇化的主成分因子,金融体系效率因子分解为金融发展因子和农村金融因子。

3.西部地区的因子分析结果

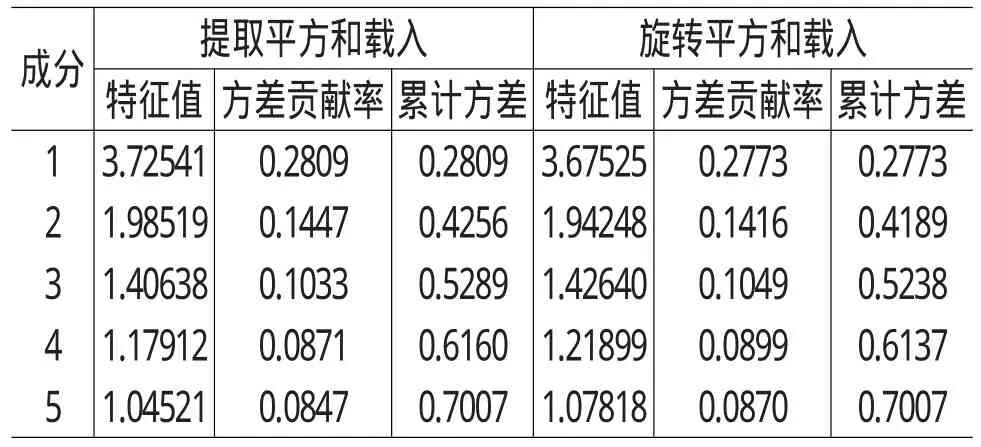

表7 西部地区主成分因子提取和旋转结果

由表7结果可知,西部地区数据有5个主成分因子被提取,第一主成分因子可以解释原来14个变量的27.73%的信息量,用5个主成分因子可以解释原来14个变量的70.07%的信息量。第一、二主成分因子的方差贡献率与第三、四、五主成分因子差距较大,说明第一、二主成分因子为县域城镇化的主要尺度,第三、四、五主成分因子都为次要尺度。

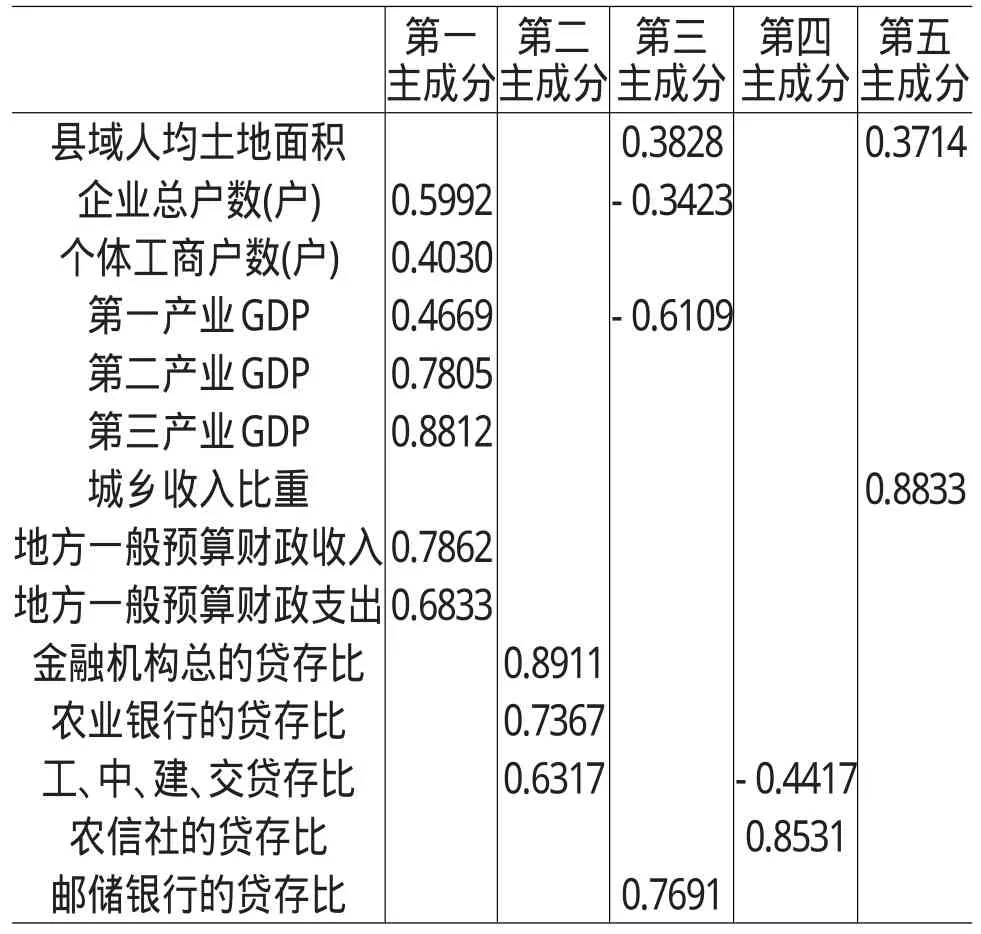

表8 西部地区的因子载荷矩阵

注:西部地区包括了陕西、宁夏、甘肃、四川、重庆、云南、贵州、青海、新疆、西藏共10个省区市的718个县及县级市。排除缺失值和无效值,有533个样本实际参与因子分析。

西部地区的因子载荷矩阵表8列出了5个主成分因子大于0.3的载荷值,同时按载荷值大于0.5的标准来归集主成分因子的变量。第一主成分因子在企业总户数、第二产业GDP、第三产业GDP、地方一般预算内财政收入、地方一般预算内财政支出上的载 荷 值 分 别 为 0.5992、0.7805、0.8812、0.7862、0.6833,这一类归结为县域经济发展因子。第二主成分因子在金融机构总贷存比、农业银行贷存比和工、中、建、交贷存比上的载荷值分别为0.8911、0.7367、0.6317,这一类归为金融发展因子。第三主成分因子在邮储银行贷存比和第一产业GDP上的载荷值分别为0.7691和-0.6109,基于与东部地区相似的原因,这一类归为农业发展因子。第四主成分因子仅在农信社贷存比上有载荷0.8531,单独归为农村金融因子。第五主成分因子仅在城乡居民纯收入比上有载荷0.8833,这个指标反映了城乡收入差距,单独归为城乡收入差距因子。县域人均土地面积和个体工商户数在5个主成分因子上的载荷值都不超过0.5,这说明以上两项指标都不是西部县域城镇化发展水平的主成分因子。总之,在西部地区,县域经济发展因子、金融发展因子是县域城镇化的主要尺度,农业发展因子、农村金融因子、城乡收入差距因子是县域城镇化的次要尺度,而人口密度因子和个体工商户数则不是县域城镇化的影响尺度。

西部地区因子分析归类结果与初始假设较为不一致,人口密度因子和个体工商户数不是县域城镇化的主成分因子,金融体系效率因子分解为金融发展因子和农村金融因子,但是,城乡收入差距因子只有在西部地区成为县域城镇化的主成分因子,这一点与初始假设一致。

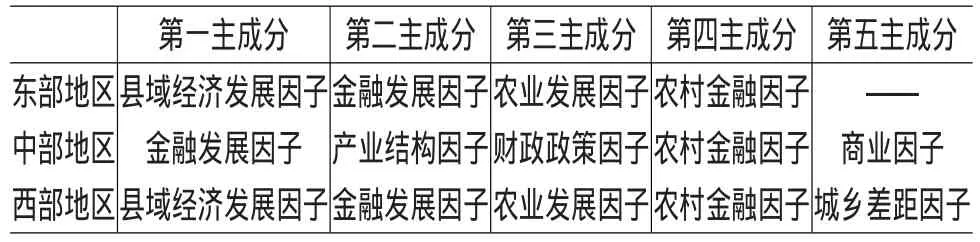

4.因子分析的区域对比

表9 因子分析的区域对比结果

地区经济发展的非均衡性是我国区域发展的一个主要特征,县域城镇化的区域差异也很明显,前面因子分析的结果也证明了这一点。通过对东中西部因子分析结果进行对比,能提炼出一些整体共性和地区差异性。

从共性来看,首先,县域经济发展因子和金融发展因子是县域城镇化发展水平的决定性因子。尤其是金融发展因子在三个地区都单独列为第一、第二主成分因子,这表明五大国有商业银行在县域城镇化发展起到主导作用,发挥了金融“造血”功能。其次,尽管农业发展情况与县域城镇化水平的正负向关系并不确定,但农业发展情况一定是县域城镇化发展的影响因素之一。县域城镇化实际上是农村人口的土地、户籍、就业等社会经济形态从农村到城镇的转变过程,农业产值比重有可能与县域城镇化率(第二、三产业比重增加)此消彼长,也有可能由于城镇化推动农业技术发展,农业产值比重与县域城镇化率同步提升。再次,以农信社贷存比为代表的农村金融因子在三个地区都被归为第四主成分因子,农村金融因子的作用相比金融发展因子对县域城镇化的作用可能相对较弱,但是作用不可忽略。

从差异性来看,首先,金融发展因子是中部地区的第一主成分因子,是东部和西部地区的第二主成分因子。中部地区的主成分因子分类清晰,归为金融发展、产业结构、财政政策、农村金融以及商业因子五大类,因子分析结果与现实经济运行以及初始假设较为符合。这说明金融机构县域“造血”功能在中部地区发挥最为明显。其次,城乡收入差距因子仅在西部地区单列为第五主成分因子,在东部和中部地区并未被提取为主成分因子。可能的解释是东、中部县域城乡居民收入差距相对较小,不是影响该地区县域城镇化的主要因素,而西部县域城乡居民收入差距较大,城乡居民收入比是影响该地区县域城镇化的主要因素。

总之,三个地区在主成分因子归类结构上不一致,但是金融发展因子和农村金融因子在三个地区都一致地归为两类,分别代表县域城镇化的主要尺度和次要尺度,这表明县域金融体系效率必定是县域城镇化的衡量尺度之一。

四、结论及政策启示

通过东、中、西部数据的实证检验,提炼出金融发展因子、产业结构因子、财政政策因子、农村金融因子及城乡收入差距因子等五类主成分因子可能影响县域城镇化,在构建模型研究具体影响因素对县域城镇化发展的贡献率时,以上五大类因子的任何一个指标都可以抽取为自变量。鉴于《图集》只能收集到2003个县域的户籍人口城镇化率,并不能反映真实的县域城镇化率,这里并没有进一步实证分析各金融机构对县域城镇化的贡献率。但是,因子分析的结果也有几点关于县域金融发展的政策启示:

第一,提升县域金融体系效率,助推县域城镇化发展。因子分析结果表明,金融发展因子是东、中、西部地区的第一或第二主成分因子,农村金融发展因子也被提取为第四或第五主成分因子,这表明,金融发展是县域城镇化的最重要因子之一,工、农、中、建、交五大国有商业银行及农信社、邮储银行的信贷投放效率在县域城镇化建设过程中作用明显。这里给出的政策启示是:随着利率市场化加快,县域金融市场竞争也将异常激烈,应鼓励各大国有商业银行重返县域市场,支持农村金融机构发挥金融核心作用,引导民营资本进入县域金融领域,支持县域中小企业发展,发挥多方金融合力,促进县域城镇化进程。

第二,深入挖掘区域差异,制定差异化的县域金融政策。因子分析结果表明,金融发展因子在东中西部因子分析中的位置不尽相同,尽管这并不能说明金融在东、中、西部县域城镇化中贡献度的大小,但是这对于国家制定差异化的区域政策具有参考意义。随着我国经济功能地区划分越来越细,金融发挥的作用也会不尽相同,所以,应该根据县域产业特征、资源禀赋、地理环境、区位分布等要素差异,制定差异化的县域金融政策,对县域金融业态较为成熟的地区引入民营银行,促进良性竞争;对县域金融发展乏力的地区进行相应政策倾斜,激发金融活力。

第三,立足县域金融市场竞争力,制定差异化的区域信贷政策。因子分析结果表明,同一金融机构的贷存比在东、中、西部因子分析中的载荷值差异也会较大。例如,农业银行在东部第二主成分中的载荷值远低于金融总贷存比和工、中、建、交贷存比的载荷值,而在中部则拥有第一主成分的最高载荷值,在西部第二主成分因子中的载荷值高于工、中、建、交的载荷值。尽管载荷值并不能表示贡献度,但在一定程度上也说明了农行在县域金融市场影响力的地区差异。所以,在目前县域城镇化进程加快的背景下,金融机构研究差异化的区域信贷政策和设计差异化的金融服务模式是当务之急。

[1]温铁军,温厉.中国的“城镇化”与发展中国家城市化的教训[J].中国软科学,2007,(7):23-29.

[2]殷广卫,薄文广.基于县级城市的城乡一体化是我国城市化道路的一种政策选择[J].中国软科学,2011,(8):111-121.

[3]张建华,洪银兴.都市圈内的城乡一体化[J].经济学家,2007,(5):98-104.

[4]江易华.县域人口城镇化的影响因素分析[J].统计与决策,2012,(11):109-111.

[5]蒙荫莉.金融深化、经济增长与城市化的效应分析[J].数量经济技术经济研究,2003,(4):138-140.

[6]郑长德.中国的金融中介发展与城镇化关系的实证研究[J].广东社会科学,2007,(3):12-18.

[7]周战强,乔志敏.金融发展、财政投入与城镇化[J].城市发展研究,2011,(9):17-20.