刍议杠杆系数的教学技巧

2014-10-15马伟

马 伟

(常州纺织服装职业技术学院,江苏常州 213164)

财务管理课程中的杠杆系数分为经营杠杆系数 (DOL)、财务杠杆系数 (DFL)、总杠杆系数 (DCL)。鉴于高职高专的学生理解和记忆能力,按照一般的授课方式,在讲授这部分内容时,学生难于掌握和记忆。在讲授时可以整合三个杠杆系数,不按部就班的按照书本顺序进行教学,采取串讲的形式。杠杆系数的公式分为定义公式和简化公式,定义公式偏重于理解的基础上进行记忆,定义公式侧重于理解的基础上进行运用。

1 补充知识

2 理解和记忆定义公式

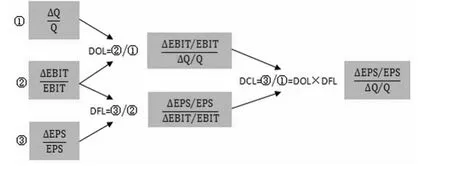

经营杠杆研究的是产销量的变化,引起息税前利润(EBIT)的变动情况,由公式EBIT= (P-B)Q-F可知,由于固定成本F的存在导致息税前利润 (EBIT)的变动率大于产销量的变动率。经营杠杆系数 (DOL)研究的是产销量的变动率与息税前利润变动率的关系,用后者除以前者,反映的是息税前利润的变动率是产销量变动率的倍数。

总杠杆系数 (DCL)是经营杠杆系数 (DOL)与财务杠杆系数 (DFL)共同作用的结果,研究的是产销量的变动与每股收益 (EPS)变动的关系,是用每股收益的变动率除以产销量的变动率。

图1

如图1,先列出①、②、③三个式子,从下往上看,用②除以①即为经营杠杆系数,用③除以②即为财务杠杆系数,用③除以①即为总杠杆系数。其中△Q为产销量变动额,△EBIT为息税前利润变动额,△EPS为每股收益变动额。通过图1,能很容易记忆三个杠杆系数的定义公式。

3 理解和运用简化公式

简化公式是通过定义公式推导出来的,高职高专学生不需要掌握推导过程,但要会熟练运用简化公式解答相关题目,总结解答题目的流程可以得到下图2,图2可以帮助我们答题,同时记忆简化公式。

图2

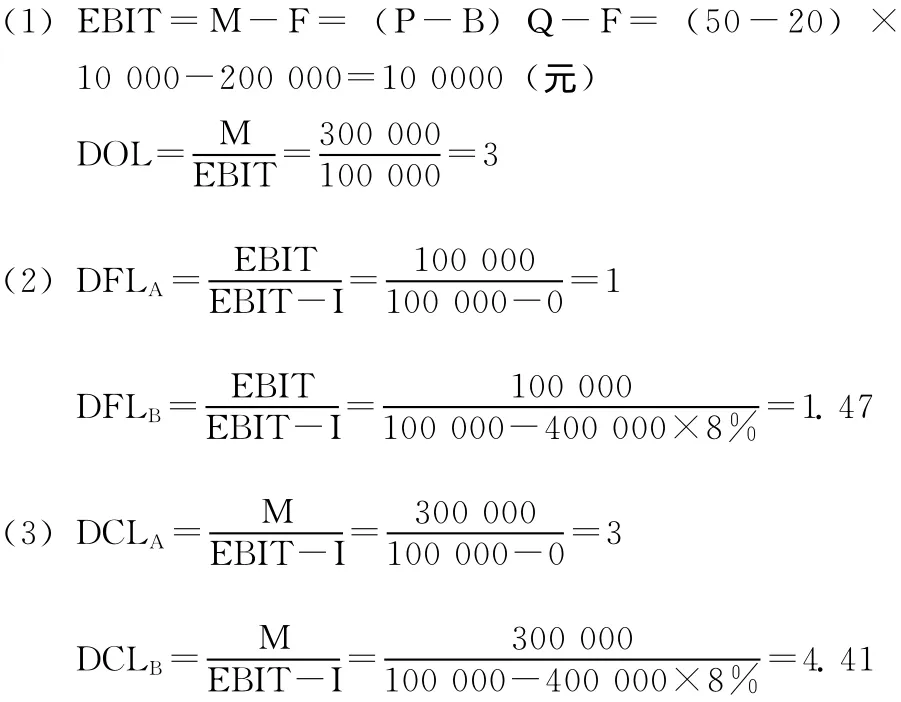

【例】某公司本年度销售量为10 000件,售价为50元,单位变动成本为20元,固定成本为20万元。预计下年度的销售量增长20%,固定成本保持不变,预计资金需要量为40万元。假设公司有两种筹资方式:方案A为发行普通股40 000股,每股面值为10元;方案B为采取负债筹资,利率为8%。

(1)该公司本年息税前利润是多少?经营杠杆系数是多少?

(2)该公司不同筹资方案的财务杠杆系数分别是多少?

(3)该公司的复合杠杆系数是多少?

解:

通过图1能很好的理解和记忆杠杆系数的记忆公式,根据图2的计算流程,能很好的把握杠杆系数的计算过程和对简化公式的记忆。围绕杠杆系数的知识点还很多,高职高专财务管理课程对其他知识点进行了弱化,只需要掌握好以上图1、图2列出的知识点。

〔1〕包忠明,何彦主编 .财务管理实务教程 [M].北京:北京大学出版社,2013.

〔2〕曹志军,林玉辉主编 .财务管理 [M].北京:机械工业出版社,2009.