我国中央银行独立性和通货膨胀的协整分析

2014-10-11曹强

曹 强

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.上海财经大学 国际工商管理学院,上海 200433)

一、相关文献综述

最早对通货膨胀和中央银行独立性(“Central Bank Independence”,以下简称CBI)进行实证研究的是Alesina和Summers(1993),他们使用工业化国家的样本数据,得出两者关系呈负相关。随后,大量的研究被开展,根据Berger等(2001)的统计,在1995-2000年对CBI的35个实证研究中,衡量CBI的指数不同,选择的国家和时间组合不同,使用的估计方法也不尽相同。同样,Petrevski等(2012)总结1988-2010年的21项CBI实证研究,认为研究CBI与通胀的关系,考虑到CBI的内生性问题,所以必须使用动态面板技术。最后得出的结论,既有支持CBI和通胀是负相关的,也有结论说这种关系根本就不存在。一般而言,认为CBI和通胀之间是存在负向关系的,如果考虑到二者是被内生决定的情形下,二者之间是否存在因果关系,稳健性如何以及是否存在长期关系。

在因果关系的研究中,Cukierman(1992)最早使用格兰杰因果检验,报告了在两个方向上均存在因果性,但该研究没有考虑到内生性问题。Dreher等(2008)使用中央银行管理者的任期(“central bank governor turnover”,以 下 简 称TOR)作为CBI的代理变量,并且内生化TOR,发现TOR的系数不显著,此时只在通胀对TOR方向上存在单向因果关系。Brumm(2011)使用协方差结构模型,同时考虑内生性,得出CBI与通胀之间是负向决定的,并且因果关系上是相互决定。

在稳健性研究上,Berger等(2001)对以前的实证研究进行总结,认为在工业化国家,法律上的CBI指数与通胀是负相关的,但是TOR(中央银行领导层的更替)与通胀没有关系;在发展中国家,上述的关系恰恰相反,CBI指数与通胀没有关系,但是TOR却与通胀显著相关。Hayo和Hefeker(2002)认为CBI对于货币体系的稳定性既不是必须的,也不是充分的。CBI仅仅是一个可能比较有用的货币政策设计工具而已,它不能作为外生变量。相反,他们应该研究什么因素决定CBI以及为什么CBI经常被作为法律、政治和经济的综合体来看待。虽然大量的实证研究发现CBI和低通胀相联系,但是CBI的内生性却表明,这种相关关系不存在任何因果含义。Otero和Ramírez(2006)以哥伦比亚为研究对象,构建一个资产、商品和要素市场模型,以1991年的改革作为临界点,得出在中央银行的独立性被授权之后,商品和货币市场的非均衡对通胀只有很小的影响。Panagiotidis和Triampella(2006)以希腊为例,使用1951-1999年的数据,采用时间序列方法,得出法律上的CBI与通胀率负相关,TOR并没有表现出显著的相关关系。在CBI和通胀是否存在长期关系上,Ayadi和Ojo(2013)使用尼日利亚1970-2003的年度数据,进行二者之间的协整检验,检验CBI和通胀之间是否存在长期关系,发现CBI的四个代理指标中只有两个是与通胀率存在协整关系的。

在国内学者对于CBI与通胀关系之间的研究中,由于收集面板数据受到限制,所以大多研究主要使用中国的CBI与通胀进行时间序列数据。例如,马光(2003)对1984-2001年的数据分成两组,1995年之前和1995之后的样本,都表明CBI和通胀存在负向关系。刘福寿(2004)从央行的内生性出发,认为CBI与通胀之间不存在任何因果关系,从而提高央行独立性以实现低通货膨胀的说法也是不正确的。陈晓枫(2007)通过对1985-2005年的CBI和通胀率使用OLS计量方法,得出二者是负相关关系,从而认为可以通过提高央行独立性以实现价格体系的稳定。李胜兰和贾茜(2008)从人事独立性、政策独立性和财务独立性三个方面建立我国的CBI指数体系,结论支持可以提高央行独立性来抑制通胀。综合来看,我国目前对于两者之间的实证研究多是使用时间序列数据进行OLS回归分析,但是时序数据的小样本问题会使估计结果不可靠,而且序列相关问题会导致估计系数存在严重偏误。因此,本文利用协整技术研究CBI和通胀之间是否存在长期关系以及这种关系的作用方向,以期得到CBI和通胀之间关系的正确结论。

对于二者之间关系的稳定性研究,现有的实证研究一方面使用CBI的不同代理变量①这些代理变量包括LVAU、GMT、TOR、LVAW、AL、ES、NOR、Ibid、BP、AL等,指标的具体含义详见Berger等(2001)以及CUK、Survey-based index、Modified CUK等,详见Petrevski等(2012)。,另一方面把发展中国家和发达国家进行分组研究。结果表明,发达国家的情况较为稳定,但是发展中国结果并没有表现出稳定关系。由于大多数研究都是使用面板数据研究,并且面板的个体效应已经被考虑,所以得到的结论具有普遍性,对于一个特定国家的指导意义不是很大。由于在不同的发展中国家,中央银行对价格体系稳定性影响和作用是不同的,所以使用时间序列数据研究二者之间的关系,可以为该国提供具体的政策建议。发展中国家经常面临不稳定的价格波动,需要考虑是否应该提高CBI来降低通胀,是否需要建立通货膨胀目标制来规范和提高CBI,所以使用时间序列数据研究CBI和通胀之间的关系是否具有稳健性极为重要。

二、模型建立、指标选择与数据来源

(一)模型建立及指标选择

正如大多数研究所采用的,本文把通胀作为因变量,CBI做解释变量。具体如(1)式

cpi代表通胀率,CBI是中央银行的独立性,μt代表随机误差项。使用Ayadi和Ojo(2013)观点,他们认为中央银行的独立性体现在目标上和工具上,前者是自主指定政策目标,例如新法案方便了新的金融工具引进,是为了提高央行管理货币体系的目标效率。而后者则体现在自由选择工具上,例如,利率自由化是对信贷配给政策的改进,在一个货币体系的管理中,央行要能够间接控制公开市场操作、准备金要求以及道义上的劝说等。鉴于金融发展(金融自由化和金融深化的一个表现)可以在经济上作为CBI的代理指标而非传统的法律以上的CBI。所以,本文采用Ayadi和Ojo(2013)的衡量金融发展的四个测度方法,间接表达中央银行的独立性,因为金融发展的指标是用来衡量金融深化和金融市场的发展程度,他们也间接反映了央行货币政策实施所使用的工具和目标,更为重要的是,这个代理变量的选择注重从经济意义上考虑,而非传统意义上的法律和政治角度构建的CBI。

基于Beck等(2000)提出了衡量金融发展的四大指标:(1)DMCD:商业银行储蓄/中央银行资产。表示商业银行在我国信贷配置上相对于中央银行的中央性。如果该比例越高,说明国家的信贷主要以直接融资为主,也间接反映了央行在控制货币政策工具上的权利较小,也一方面反映了经济独立性很小。(2)LLGDP:流动性资产/GDP。流行性资产实际上用金融中介的全部流动负债来表示,但是由于数据的可获得性,用M2来表示。(3)CBGDP:中央银行资产/GDP。用来反映中央银行的规模大小。(4)DMGDP:商业银行储蓄/GDP。用来反映商业银行的规模大小。

本文对通胀的理解,是基于通胀偏差(inflation bias)的角度考虑,Berger等(2001)建立理论模型,说明通胀偏差用该公式xy*/(1+γε)来表示。x代表政府对产出稳定性上的权重,y*代表意愿产出,γ表示中央的独立性,而ε表示中央银行对通胀的保守程度,而γε是独立性的一个符合指标。该公式是基于理性预期所推导出来的。如果理性预期成立,且不考虑各国存在的ε不同,则通胀偏差将与中央独立性成反比例关系。但是,Berger等(2001)并没有对通胀偏差如何测量给出答案。不过,他指出如果通胀偏差过高,将会面临信任度问题。所以,央行会比政府更加厌恶通胀。

本文采用通胀的离差和偏度(skewness)来表示通货膨胀偏差。是因为Takagi和Shi(2011)认为服从随机漫步游走的变量,它们的未来趋势是不可以预测的,但是如果该变量的一阶差分后又是平稳的,则可以用该变量的偏度(skewness)表示该变量的预测值或者预期值。所以,本文正是基于这一考虑使用通胀的偏度来表示通胀偏差,使用离差来代表通胀偏差则是基于稳健性检验的考虑。

(二)变量的数据来源

1980年之前,我国银行系统是大一统的体制,中央人民银行集所有任务于一体,银行体系在1993年进行了改革,各个银行逐渐从中国人民银行独立出来,统计数据才得以开始进行。一方面考虑到我国1994年开始才有良好统计数据,另一方面又考虑到时间序列过短会导致小样本估计有偏,所以本文最终选择1994第一季度到2012年第四季度(总共76个观测值)作为作为研究的样本。

考虑到季度数据的可收集性,GDP(国内生产总值)用每个季度的名义GDP来代表,数据来自于中经网统计数据库,中国国家统计局统计数据。而中央银行资产(cb)、存款货币银行的国内信贷(bank)以及流动性负债M2的季度数据均来自于中国统计年鉴1995-2012、中经网统计数据,中国人民银行网站统计数据。通胀率的数据来自于中经网统计数据和国家统计局统计数据,由于只能得到同比数据,所以经过环比转换,最终得到定基数据(该定基数据是以1994年1月等于100作为标准)。由于使用CPI、GDP以及M2的季度数据,为了消除季节因素的影响,本文使用移动平均技术,对该变量的进行季度调整。

三、实证检验及结果分析

(一)相关检验

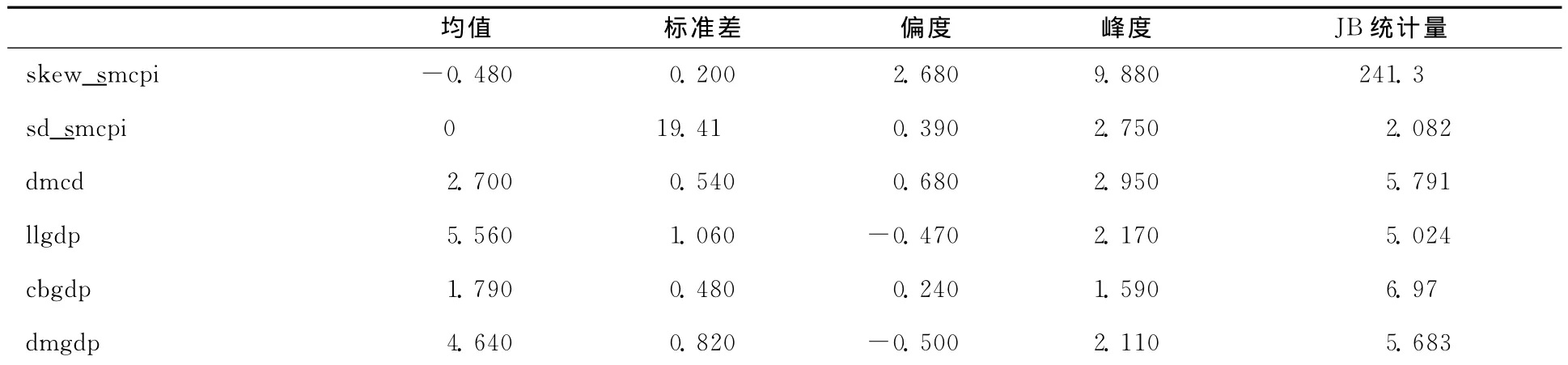

本文涉及的六个主要变量的描述性统计主要体现在表1中,从偏度、峰度以及JB值来看,发现没有一个变量服从正态分布,所以目前国内文献研究CBI对通胀的影响使用OLS计量方法是不恰当的。从表2的变量的皮尔逊相关系数检验看,通胀的两个衡量指标与CBI的四个指标显著性较好,除了dmcd以外,通胀与llgdp、cbgdp以及gmgdp都是正相关关系的,这一点与我们传统的负相关关系的结论是不符的。当然,更加严谨可靠的结论还需进行协整分析。

表1 主要变量的描述性统计

表2 主要变量的皮尔逊相关系数

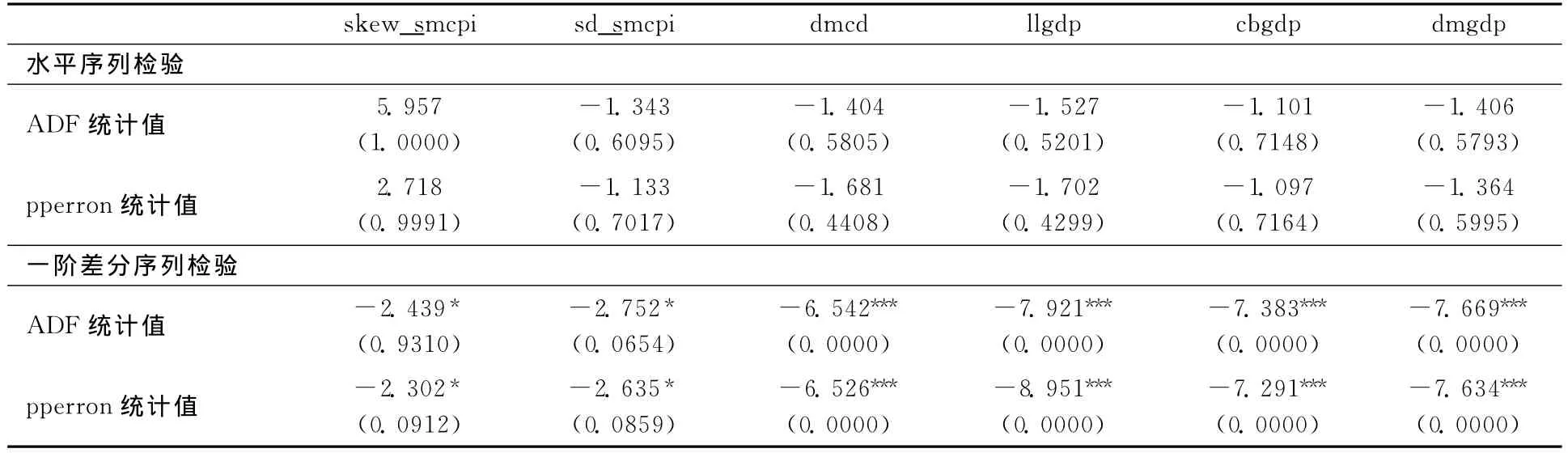

从表3中,对六个重要变量进行平稳性检验,主要采用ADF(增强型迪克-富勒检验)和非参数检验pperron(菲利普斯-配荣检验)。从水平序列检验来看,无论是ADF检验还是pperron检验,结果都显示,六个变量都是一阶单整。而一阶差分之后,六个变量又都是平稳的,说明这些变量是可以用来做协整分析。因此,推测这些变量之间可能存在协整关系。

表3 单位根检验

(二)协整检验结果

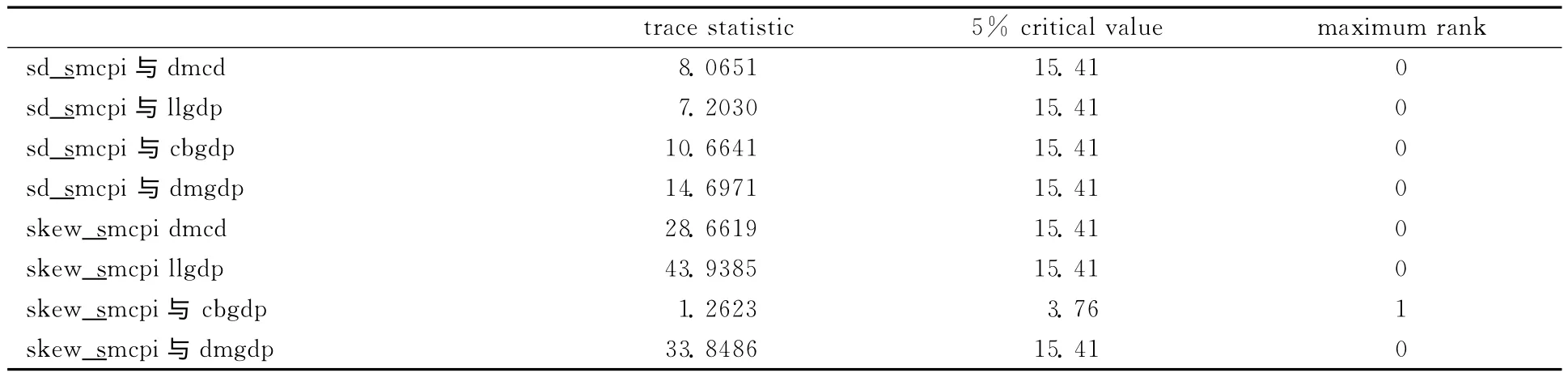

从表4中的Johansen协整关系检验得知,迹统计量(trace statistic)的检验证明了在5%的显著性水平下,给出了最大可能的秩的个数(rank)。结果发现,在通胀偏差的两种衡量中,分别与CBI的四种指标做双变量协整关系,最终发现仅在skew_smcpi与cbgdp存在可能的一个协整关系。

表4 Johansen双变量协整检验结果

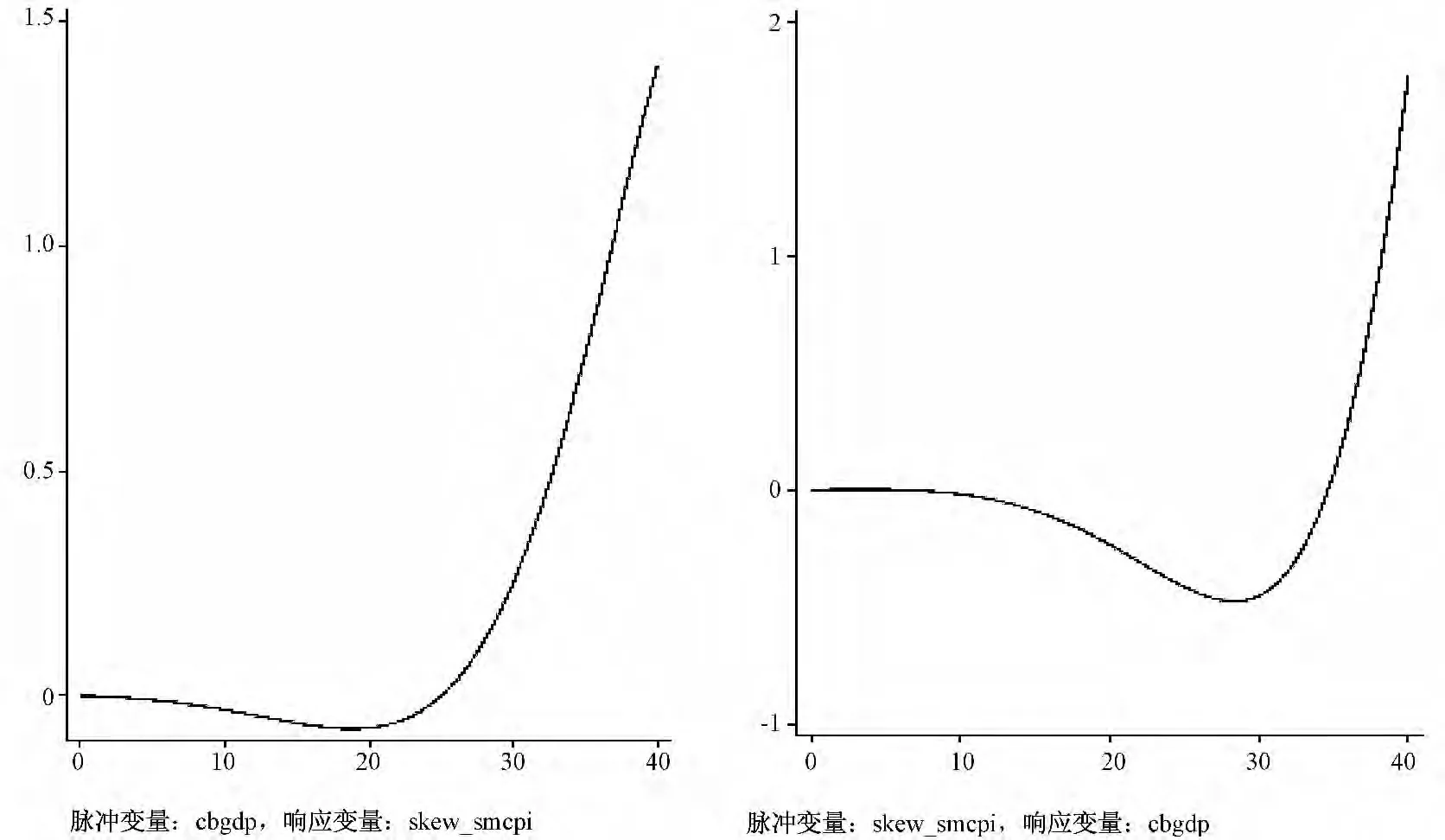

图1 脉冲反应分析

然后,对skew_smcpi与cbgdp做协整方程,看二者之间是否存在长期协整关系。不幸的是,协整方程所对应的概率是0.9825,而且协整方程中cbgdp作为解释变量的系数为0.0006047,且不显著,从系数可以看出,协整方程因变量skew_smcpi与作为变量的cbgdp系数几乎接近于零,更重要的是系数不显著。另外,从调整系数来看,D_skew_smcpi方程的调整系数为-0.01251,该调整系数显著。说明通胀和CBI之间是相互牵制,当通胀偏误较高时(即偏离均衡状态),它会迅速的朝着CBI的均值进行下调。在D_cbgdp方程中,调整系数为-0.2478,但是其对应的p值为0.165。综上所述,在存在的八个协整方程的检验中,仅存的一个skew_smcpi与cbgdp的协整方程也不显著。由此可以认为中央独立性和通胀之间并不存在协整关系,即二者之间并不存在长期关系。这个结论也可以通过脉冲反应图形(图1)进行进一步验证。

脉冲反应分析更加清晰的描述扰动下的变量之间的关系,图1的左边描绘了CBI的代理变量中央银行与GDP之比作为扰动冲击,对未来40期的通胀偏差的影响。具体而言,当CBI受到某种冲击时(比如说独立性提高等),通胀偏差会下下降,在20期(五年左右)左右达到最小值,随后,通胀偏差会一直处于上升状态。所以,从短期来看,独立性的提高可以降低通胀率,但是所降低的通胀率极为有限(因为协整方程中系数值为0.0006047),但从长期来看,随着独立性的进一步提高,可能会导致通胀的偏差继续扩大。所以,从图1的左边,并不能看出二者的长期趋势是什么,这个结论和协整方程所得到系数的不显著的结论是一致的。

由于CBI变量可以内生决定,所以图1的右边正好相反,把通胀偏差作为扰动冲击,观察未来40期对CBI的影响。所呈现的结果是通胀的作为扰动,也会对CBI造成先下降后上升的过程,但是该过程何时趋于平稳,至少在10年之内是看不出来的,所以,二者之间也不可能存在长期的关系。

四、相关政策建议

本文对中央银行独立性和通胀的代理变量进行协整分析,得出二者之间并不存在任何长期关系的结论,所以,前人研究两者之间存在短期关系并不能用来做政策分析。而且通过脉冲反应图发现,CBI和通胀在受到扰动之后,会在很长一段时间会持续下去,这也证实了二者不可能存在长期关系。因此,本文认为通过提高央行独立性(比如,建立通货膨胀目标值以及政治上的独立等)来降低目前高通胀的做法并不恰当。但是,从长远来看,为了币值的稳定以及宏观经济的稳定,我国中央银行独立性还是需要得到改进,但是这种提高是基于内生的角度(央行独立性是由一国经济制度、政治制度以及法律制度决定的)而并非从降低通胀的角度。具体来说,对于央行独立性的建议如下:

从经济层面看,自1978年我国进行改革开放以来,通货膨胀现象就持续不断,但这种通胀并不具有西方国家政府的通胀偏好性质,而是由我国客观的国情所决定的。很多研究着着眼于这种通胀,往往会提出采用通货膨胀目标制。从这个意义上需要提高央行的独立性,但是就业和经济增长等其它经济目标必定受到损害。因此,通胀和CBI问题不能放在一起考虑。通货膨胀目标制是我国央行实行货币政策最高阶段,可以逐步建立,不可一蹴而就。

从政治层面来看,央行在执行货币政策时不可能完全保持独立性,因为同时也要考虑财政措施(例如,税收、政府支出),此外还要考虑金融体系的稳定、增长和就业。2008年美国金融危机和2011年的希腊危机说明央行在货币政策的执行上需要和政府合作,许多央行都是在受到政治压力下调整了货币政策。缺乏绝对的独立性也说明了央行和政府存在共生关系。所以,就我国而言,提高央行的独立性只是一个渐近过程,它是内生出来的,在宏观经济稳定运行下,央行独立性会慢慢得到提高。

从法律层面上,由于我国财政政策和货币政策并没有从法律上进行严格保障其独立性,所以CBI需要在法律上和制度上建立完善的保证机制。货币政策委员会中学者很少,大部分都是官员担任,由于我国的官员往往是任命制,这使得货币政策委员所起的作用非常有限。更重要的是,货币政策委员会几乎没有决定货币政策的权利,更不用说在央行任免人员问题上的权利了。所以,本文建议扩大货币政策委员的权利同时增加学者数量的比重,比且从法律上给予保证其独立性。只有这样,央行的独立性才能得到稳步提高,宏观经济才能保持平稳。

[1]陈晓枫.对我国中央银行独立性的实证研究及政策建议[J].福建论坛(人文社会科学版),2007(6).

[2]李胜兰,贾茜.中央银行独立性与通货膨胀关系的实证研究[J].财经科学,2008(9).

[3]刘福寿.中央银行独立性的内生性研究[J].南开经济研究,2004(4).

[4]马光.关于我国中央银行独立性与宏观经济表现的实证分析[J].经济科学,2003(4).

[5]Alesina,A.and Summers L. H. Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence[J].Journal of Money,Credit and Banking,1993(2).

[6]Ayadi,F.and Ojo M.Central bank independence:monetary policies in selected jurisdictions [D]. MPRA Paper,2013.

[7]Beck,T.and Levine R.and Loayza N.Finance and the sources of growth[J].Journal of Financial Economics,2000(1-2).

[8]Berger,H.and De Haan J.and Eijffinger S.C.W.Central Bank Independence:An Update of Theory and Evidence[J].Journal of Economic Surveys,2001(1).

[9]Brumm,H.J.Inflation and central bank independence:Two-way causality?[J]Economics Letters,2011(3).

[10]Dreher,A.and Sturm J.-E.and De Haan J.Does high inflation cause central bankers to lose their job?Evidence based on a new data set[J].European Journal of Political Economy,2008(4).

[11]Hayo,B.and Hefeker C.Reconsidering central bank independence[J].European Journal of Political Economy,2002(4).

[12]Otero,J.and Ramírez M.Inflation before and after central bank independence:The case of Colombia[J].Journal of Development Economics,2006(1).

[13]Panagiotidis,T.and Triampella A.Central Bank Independence and inflation:the case of Greece[J].REVISTA DE ECONOMÍA DEL ROSARIO,2006(1).

[14]Petrevski,G.and Bogoev J.and Sergi B.S.The link between central bank independence and inflation in Central and Eastern Europe:are the results sensitive to endogeneity issue omitted dynamics and subjectivity bias?[J]Journal of Post Keynesian Economics,2012(4).

[15]Takagi,S.and Shi Z.Y.Exchange rate movements and foreign direct investment (FDI):Japanese investment in Asia,1987-2008[J].Japan and the World Economy,2011(4).