中国国际收支风险月度预警指数的构建

2014-09-28师家升张荐华

师家升,张荐华

(1.云南大学经济学院,云南昆明650091;2.云南农业大学经管学院,云南昆明650201)

中国国际收支风险月度预警指数的构建

师家升1,2,张荐华1

(1.云南大学经济学院,云南昆明650091;2.云南农业大学经管学院,云南昆明650201)

国际收支风险的终极形式将表现为金融危机,首先构建货币危机压力指数、银行危机压力指数和资产泡沫危机压力指数以反映金融危机,然后采用格兰杰因果检验,筛选出金融危机格兰杰原因的变量作为预警指标,最后采用主成分分析和因子分析的方法合成中国国际收支风险预警指数。

国际收支;风险预警指数;货币危机;银行危机;资产泡沫危机

一、中国国际收支风险监测预警指标体系的构建

(一)监测预警指标选取的原则[1]

1.经济合理性原则

经济合理性是监测预警指标设计和选取的前提。纵观国内外相关研究文献,他们对监测预警指标的选取都没有脱离经济、金融理论以及前后几代金融危机理论的研究框架,所以,监测预警指标的选取应具有经济合理性。

2.系统性原则

监测预警指标的选取一方面要考虑指标体系的完整性,即尽可能将指标体系构建成指标集中的最小完备集;另一方面又要考虑重点性,例如本文应对国际收支相关指标给予更多的关注。系统性原则就是要全面和重点兼顾,各方面的统计指标间相互联系、相互配合,既各有侧重,又能在总体上形成一个系统和完整的有机体。

3.可得性原则

监测预警指标的选取要注重数据的可得性,这里包含两层意思:一是要考虑获取数据的成本和收益。可以反映国际收支风险的监测预警指标很多,有些甚至很重要,但如果获取该指标的成本过高,在指标选择过程中就应该舍去。二是要考虑可获得数据的精度。一般来说,数据频度越高计量模型估计值的精度就会越高,所以在进行监测预警时倾向于选择月度数据。

4.开放性原则

鉴于当前我国经济、金融体制以及资本项目管理正处于改革深化阶段,制度创新和金融产品创新在不断推出,因此国际收支风险的表现形式也会不断变化。在这样的背景下,指标体系的设置要具有开放性,要能够随着经济、金融制度的变化和资本项目开放的进程及时更新和完善。

(二)监测预警备选指标体系的构建[2]

1.国际经济金融代表性指标

(1)美国通货膨胀率;(2)美国PPI环比变化率;(3)有效联邦基金利率;(4)S&P/ASX200对数收益率。

2.国内宏观经济金融指标[3]

(1)通货膨胀率;(2)实际利率;(3)中美利差;(4)存款增长率;(5)贷款增长率;(6)存贷款比率;(7)实际汇率;(8)外汇储备增长率;(9)M2增长率;(10)上证指数对数收益率;(11)股票成交金额变化率;(12)商品房平均销售价格变化率。

3.国际收支相关指标

(1)出口同比增长率;(2)出口环比增长率;(3)进口同比增长率;(4)进口环比增长率;(5)进出口差额;(6)进出口差额同比增长率;(7)进出口差额环比增长率;(8)出口/进口;(9)实际利用外商直接投资同比增长率;(10)实际利用外商直接投资环比增长率。

4.政府收支相关指标

(1)财政收入同比增长率;(2)财政收入累计增长率;(3)财政支出累计增长率。

根据指标选取标准,共选取国际收支风险监测预警备选指标29个,其中,国际经济金融代表性指标4个,国内宏观经济金融指标12个,国际收支相关指标10个,政府收支相关指标3个。国际收支不平衡是国内、国际经济不平衡综合作用的结果,因此,对国际收支风险的监测预警要站在国际、国内经济的高度来审视。上述指标的选取能够系统全面考察国际、国内经济金融形势,多层次、多角度反映中国经济金融状况,重点突出中国国际收支风险监测预警。[4]

二、金融危机分市场压力指数的构建

国际收支风险的集中爆发终将表现为金融危机,国际上往往通过货币危机、银行危机和资产泡沫危机三个方面来衡量金融危机。本文借鉴前人的研究成果,采用多个经济或金融指标合成分市场危机压力指数,分别反映不同金融危机的风险状况。

(一)中国货币危机压力指数的构建

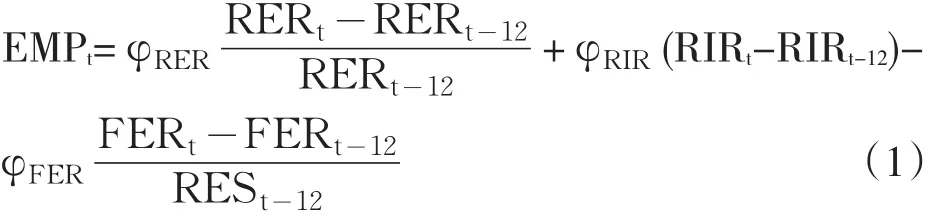

本文采用外汇市场压力指数(Exchange Market Pressure,简称EMP)作为评估货币危机风险的指标。[5]借鉴Sachs、Tornell和Velasco(1996)的STV模型,[6]结合中国实际,用实际变量替代名义变量,构建中国外汇市场(或称货币危机)压力指数。[7]

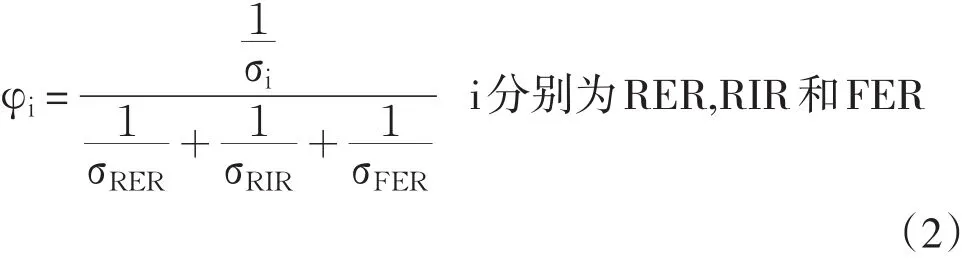

其中,RER表示实际汇率,汇率上升人民币贬值,汇率下降人民币升值;RIR为人民币实际利率,FER为中国外汇储备余额。实际汇率上升,实际利率上升和外汇储备减少都会导致EMP指数上升。所以,实际汇率变化率和实际利率变化的权重是正值,外汇储备变化率的权重是负值。权重φRER、φRIR、φFER的确定方式是使式中三个子项的条件方差相等,其详细计算公式为:

其中,σRER为实际汇率变动率的标准差,σRIR为实际利率变化的标准差,σFER为外汇储备变动率的标准差。

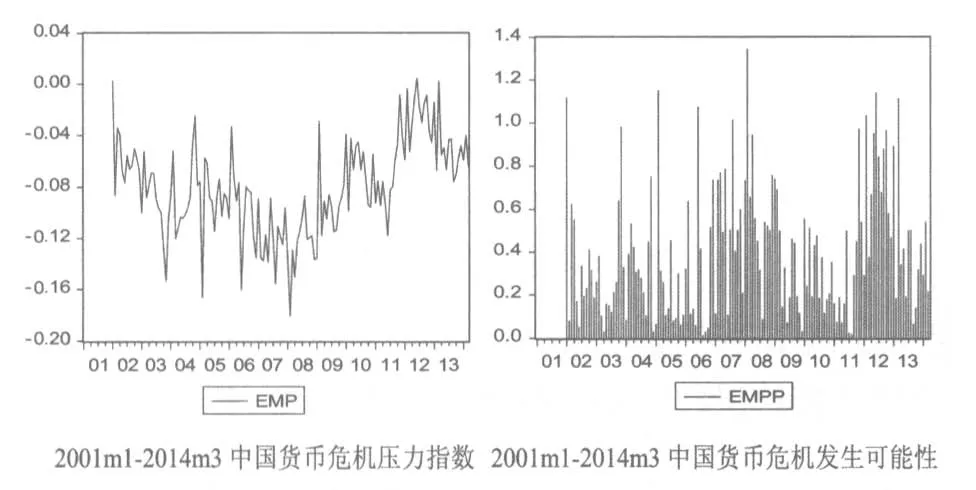

按照(1)式合成中国货币危机压力指数,如图1所示。

图1 2001m1—2014m3中国货币危机压力指数及货币危机发生可能性

(二)我国银行危机压力指数的构建

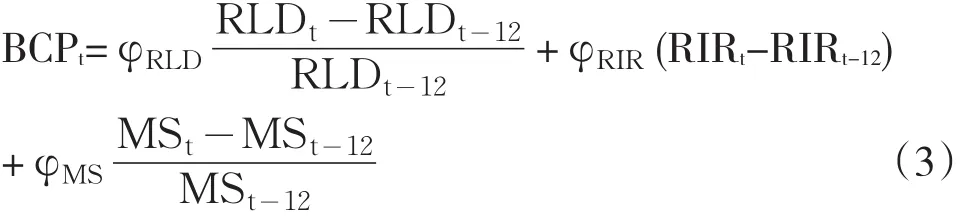

本文参考Hagen等人的研究,[8]与中国实际相结合,合成我国银行危机压力指数(Banking Crisis Pressure,简称BCP):

其中,RLD为存贷款比率(the Ratio of Loan to Deposit),用于评估信贷过度风险;RIR为实际利率(Real Interest Rate),用于评估利率变化风险;MS为货币供应量(Money Supply,本文采用M2指标),用于评估货币供给失衡风险。权重φRLD,φRIR,φMS的计算公式为:

其中,σRLD为存贷款比率变化率的标准差,σRIR为实际利率变化的标准差,σMS为货币供应量变化率的标准差。

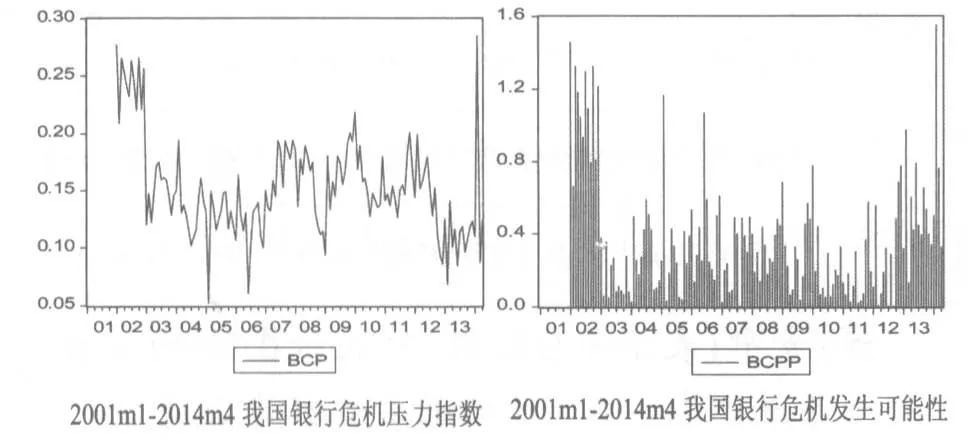

按照(3)式合成我国银行危机压力指数BCP,如图2所示。

图2 2001m1—2014m4我国银行危机压力指数及银行危机发生可能性

(三)中国资产泡沫压力指数的构建

本文研究资产价格泡沫风险时,同时考察股票市场和房地产市场。采用上证指数SSCI和商品房平均销售价格HP(元/平方米)合成资产泡沫压力指数(Assets Bubble Pressure,简称ABP),来反映我国资产泡沫风险状况:

ABP是反映上证指数SSCI变化和商品房平均销售价格HP变化的压力指数,权重φSSCI,φHP的计算公式为:

其中,σSSCI为上证指数变化率的标准差,σHP为商品房平均销售价格变化率的标准差。

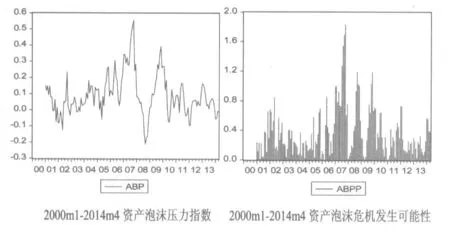

按照(5)式合成中国资产泡沫压力指数ABP,如图3所示。

图3 2000m1—2014m4中国资产泡沫压力指数及资产泡沫危机发生可能性

三、中国国际收支风险预警指数的构建

(一)预警指标选择

采用格兰杰因果关系检验方法从备选指标中选取预警指标。具体做法是:将危机指数作为因变量,备选指标作为自变量,然后对因变量和所有自变量分别进行两两格兰杰因果关系检验,根据格兰杰因果检验结果,挑选那些危机指数的格兰杰原因且稳健性好的备选指标作为预警指标。本文分别对自变量的滞后1-3阶进行格兰杰因果检验,以考察其对危机指数的影响关系。格兰杰因果检验的前提是两个变量之间同阶单整,经过ADF检验,货币危机指数EMP是一阶单整I(1),银行危机指数BCP和资产泡沫危机指数ABP都是原系列平稳,即均为I(0)。在格兰杰因果检验前,首先对备选指标进行ADF检验,然后采用I(0)或I(1)的变量继续进行格兰杰因果检验。检验结果如表1所示。

根据表1可以初步作出如下判断:

表1 格兰杰因果关系检验结果一览表

(1)国际经济金融代表性指标:美国通货膨胀率是中国货币危机和银行危机的格兰杰原因;美国PPI环比变化率是中国货币危机、银行危机和资产泡沫危机的格兰杰原因;有效联邦基金利率是中国货币危机的格兰杰原因;S&P/ASX200对数收益率是中国资产泡沫危机的格兰杰原因。

(2)国内宏观经济金融指标中,通货膨胀率是货币危机和银行危机的格兰杰原因;实际利率是货币危机和银行危机的格兰杰原因;中美利差是货币危机和资产泡沫危机的格兰杰原因;贷款增长率是货币危机的格兰杰原因;存贷款比率是银行危机的格兰杰原因;实际汇率是货币危机的格兰杰原因;外汇储备增长率是货币危机和资产泡沫危机的格兰杰原因;M2增长率是银行危机的格兰杰原因;上证指数对数收益率是银行危机和资产泡沫危机的格兰杰原因。

(3)国际收支相关指标中,出口同比增长率是银行危机的格兰杰原因;出口环比增长率是银行危机和资产泡沫危机的格兰杰原因;进口同比增长率是货币危机和资产泡沫危机的格兰杰原因;进出口差额同比增长率是货币危机和银行危机的格兰杰原因;进出口差额环比增长率是货币危机的格兰杰原因;出口/进口是银行危机和资产泡沫危机的格兰杰原因;实际利用外商直接投资环比增长率是银行危机的格兰杰原因。

(4)政府收支相关指标中,财政收入同比增长率是货币危机的格兰杰原因;财政收入累计增长率是货币危机和资产泡沫危机的格兰杰原因。

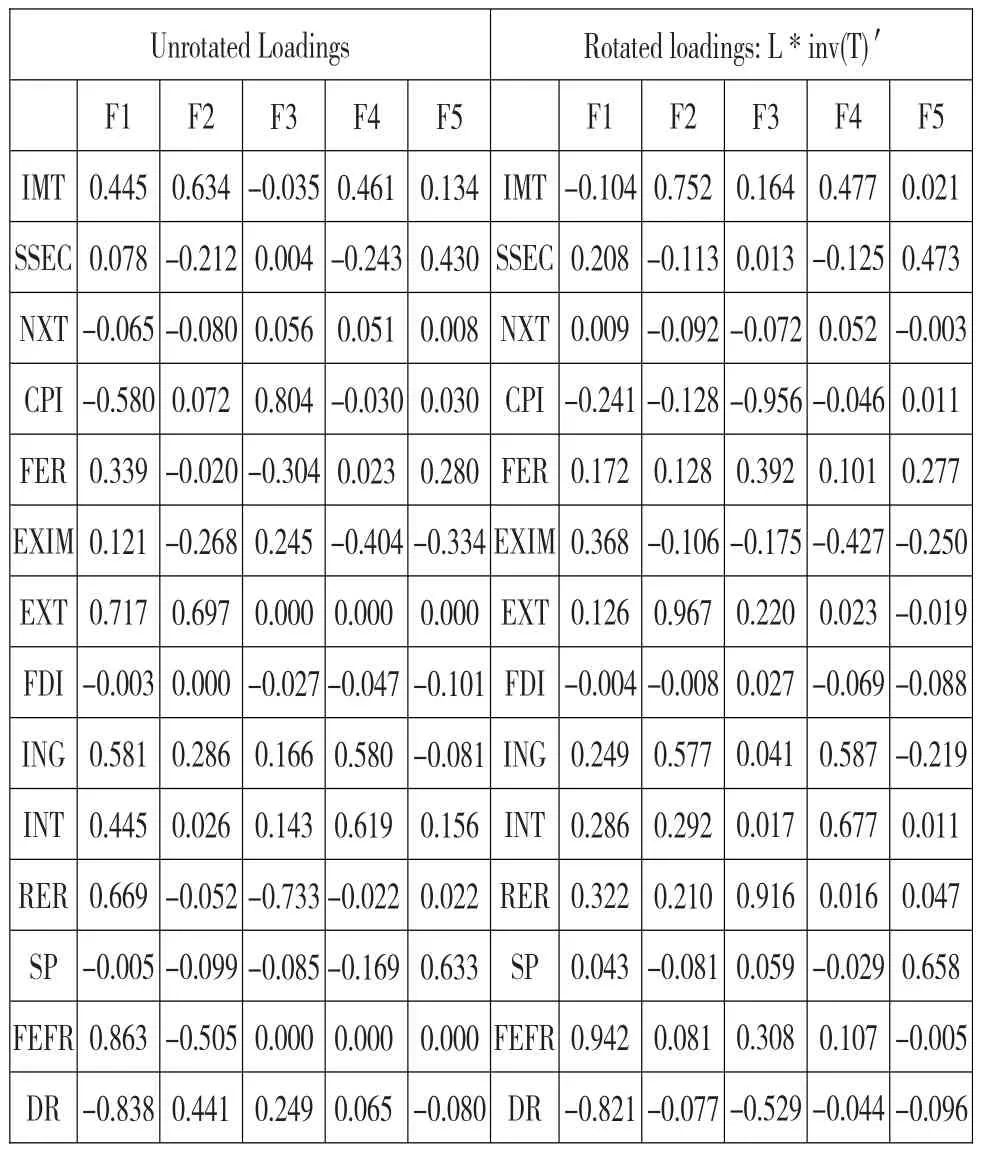

根据以上分析,挑选出如下国际收支风险预警指标:有效联邦基金利率(FEFR)、S&P/ASX200对数收益率(SP)、通货膨胀率(CPI)、中美利差(DR)、实际汇率(RER)、外汇储备增长率(FER)、上证指数对数收益率(SSEC)、出口同比增长率(EXT)、进口同比增长率(IMT)、进出口差额同比增长率(NXT)、出口/进口(EXIM)、实际利用外商直接投资环比增长率(FDI)、财政收入同比增长率(INT)和财政收入累计增长率(ING)。

(二)Kaiser’s MSA检验和Bartlett球形检验

对挑选出来的变量进行因子分析适用性检验,看看是否符合因子分析的条件,检验结果如表2所示。

表2 Kaiser’s MSA和Bartlett检验结果

Kaiser’s MSA检验统计量是用于比较变量间简单相关系数和偏相关系数的指标,一般来说,Kaiser’s MSA大于0.9时效果最佳,小于0.5时不适宜做因子分析。Bartlett球形检验假设各变量不相关,即相关系数矩阵对角线上值都为1,其他值都为0。如果显著性概率值小于0.05,则认为变量的独立性假设不成立,各变量相关性较大,适合做因子分析。检验结果表明:Kaiser’s MSA=0.663141,Bartlett球形检验显著性概率值为0.0000,因子分析的适用性检验通过,适宜做因子分析。

(三)合成中国国际收支风险预警指数

采用Eviews7.2软件进行主成分分析,分析结果如表3所示。

表3 主成分分析结果

从表3可以看出,第1个主成分,特征值为4.340255,占总方差的31%,第2个主成分,特征值为2.377948,占总方差的16.99%,第3个主成分,特征值为1.469596,占总方差的10.5%,第4个主成分,特征值为1.218908,占总方差的8.71%,第5个主成分,特征值为1.089514,占总方差的7.78%。根据特征值大于1的原则,前5个主成分累积方差贡献率为74.97%,可以较好地反映初始变量的国际收支风险预警信息。因此,选取5个公共因子进行因子分析,并进行因子旋转。因子载荷如表4所示:

接下来,计算因子得分序列,Eviews7.2已经计算出5个公共因子的得分序列,按照表5所示的各公共因子的方差贡献率为权重,合成中国国际收支风险预警指数:

表4 未旋转的因子载荷和旋转后的因子载荷矩阵

表5 公共因子的方差解释

按照上式合成的中国国际收支风险预警指数,如图4所示。

图4 2001m1—2014m3中国国际收支风险预警指数及风险发生可能性预警

[1]李继伟.我国资本项目开放中的风险预警研究[D].广州:暨南大学,2010.

[2]赵蓓文.基于国际经验的中国跨境资本流动监测预警体系设计[J].上海金融,2007,(5):73-76.

[3]戴俊.国际收支顺差式失衡风险监测预警体系研究[D].南京:南京农业大学,2011.

[4]洪昊.国际收支风险监测预警研究综述及对我国的启示[J].金融发展研究,2011,(8):22-26.

[5]Eichengreen,Barry,Andrew K Rose,and Charls Wyplosz.Exchange Market Mayhem:the Antecedent Sand Aftermath of Speculative Attacks[J].Economic Policy,1995,Vol.21(October),pp.249-312.

[6]Sachs Jeffrey,Tornell Aaron and Velasco Andres.Financial Crises in Emerging Markets:The Lesson from 1995[R].Brookings Papers on Economic Activity,1996,27(1),pp.147-199.

[7]李晓峰,陈萍,叶文娱.外汇市场压力的文献回顾与思考[J].西南金融,2010,(12):15-17.

[8]Jürgen von Hagen,Tai-kuang Ho.Twin crises: A Reexamination of Empirical Llinks[Z].2003.

(责任编辑:王淑云)

Abstrract:The ultimate form of international balance of payments risk will be reflected in financial crisis,the paper construct currency crisis pressure index,banking crisis pressure index and asset bubble crisis pressure index to reflect the financial crisis,then take Grainger causality test,screening out the financial crisis Granger cause variables as early warning indicators,finally construct China’s international balance of payments risk early warning index by using the method of principal component analysis and factor analysis.

international balance of payments;risk early warning index;currency crisis;banking crisis;assets bubble crisis

1003-4625(2014)10-0063-06中图分类号:F831.6文献标志码:A

2014-08-14

师家升(1974-),男,云南通海人,博士研究生,云南农业大学经管学院讲师,研究方向:国际贸易和国际金融;张荐华(1953-),男,黑龙江人,经济学博士,博士生导师,教授,研究方向:国际贸易。