安盛保险有限公司损益表(2013)

2014-09-27

上海保险年鉴 2014年0期

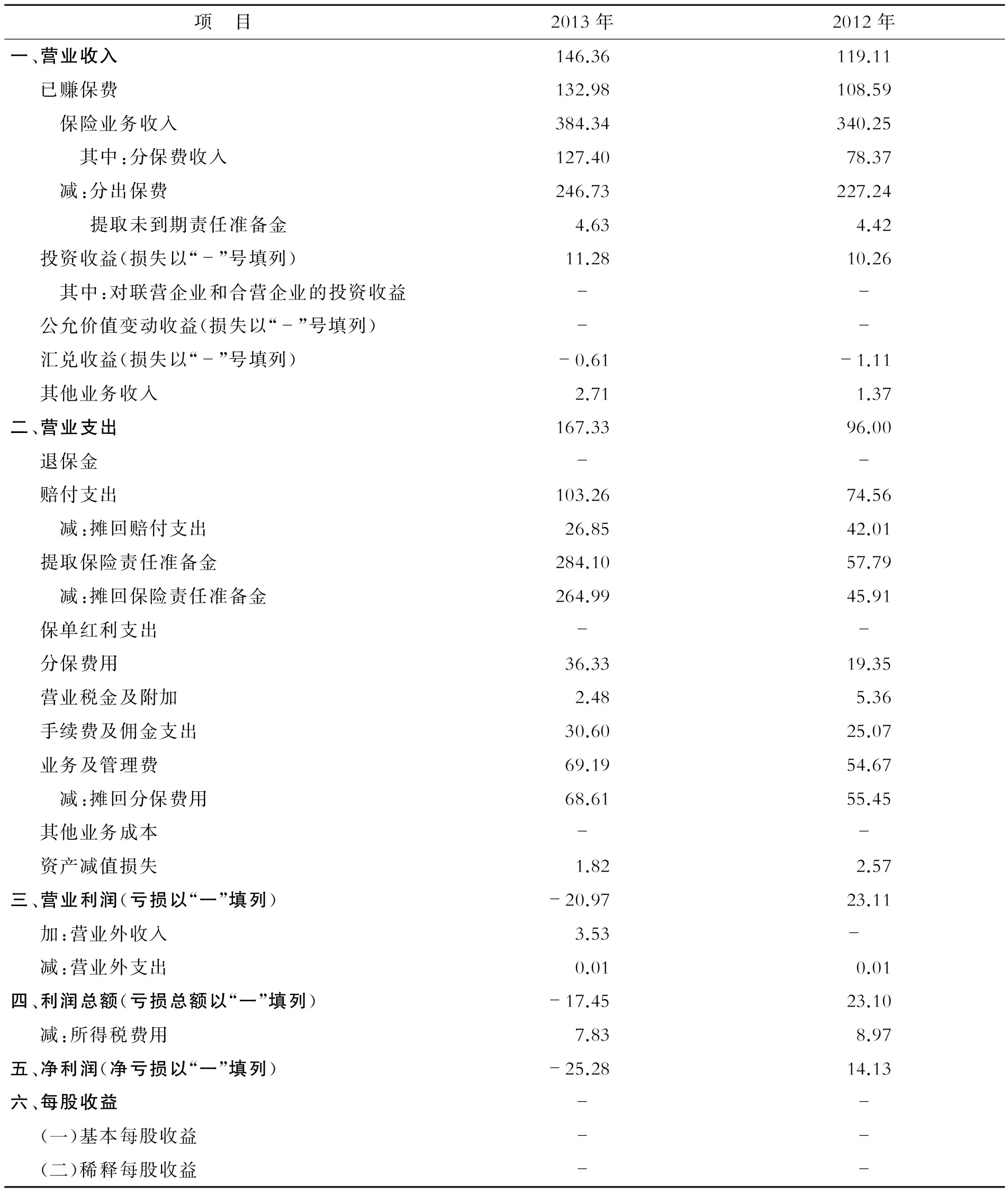

项 目2013年2012年一、营业收入146.36119.11 已赚保费132.98108.59 保险业务收入384.34340.25 其中:分保费收入127.4078.37 减:分出保费246.73227.24 提取未到期责任准备金4.634.42 投资收益(损失以“-”号填列)11.2810.26 其中:对联营企业和合营企业的投资收益-- 公允价值变动收益(损失以“-”号填列)-- 汇兑收益(损失以“-”号填列)-0.61-1.11 其他业务收入2.711.37二、营业支出167.3396.00 退保金-- 赔付支出103.2674.56 减:摊回赔付支出26.8542.01 提取保险责任准备金284.1057.79 减:摊回保险责任准备金264.9945.91 保单红利支出-- 分保费用36.3319.35 营业税金及附加2.485.36 手续费及佣金支出30.6025.07 业务及管理费69.1954.67 减:摊回分保费用68.6155.45 其他业务成本-- 资产减值损失1.822.57三、营业利润(亏损以“一”填列)-20.9723.11 加:营业外收入3.53- 减:营业外支出0.010.01四、利润总额(亏损总额以“一”填列)-17.4523.10 减:所得税费用7.838.97五、净利润(净亏损以“一”填列)-25.2814.13六、每股收益-- (一)基本每股收益-- (二)稀释每股收益--