机构投资者与资本结构的动态调整

——基于我国上市公司的实证研究

2014-09-25操君

操 君

(安徽农业大学经济管理学院,安徽合肥 230036)

近年来,资本结构动态调整成为公司金融领域的研究热点之一,人们试图回答资本结构动态调整的驱动因素究竟有哪些以及如何确定资本结构的调整速度[1-5]。同时,自2000年以来,在我国证券监管机构超常规发展机构投资者的战略指引下,机构投资者获得大力培育,得以发展壮大,逐渐成为我国资本市场的一支重要力量。尽管关于机构投资者治理效应的研究成果颇丰,但从机构投资者的视角来分析资本结构调整的文献并不多见。鉴于此,探讨机构投资者在公司资本结构调整中发挥着怎样的作用与功能,是值得研究的课题。本文的研究有助于加深对机构投资者治理效应的理解,丰富和拓展了现有的资本结构动态调整理论,为优化资本结构,改善公司治理绩效提供了新的视角与思路。

一、文献回顾与理论假设

机构投资者作为资本市场中的重要力量,其在公司治理中的积极监督作用日益显示出来[6-8]。那么,机构投资者怎样影响资本结构的选择呢?Michaely等指出,机构持股通过减少代理成本、缓解信息的非对称性以及获取税收利益,进而影响到资本结构决策[9]。具体而言,机构持股对资本结构选择的影响将是混合的:一方面,机构持股可能与负债互为替代关系,由于机构投资者的监督作用一定程度上起到替代负债的治理作用,再加上大量信息的获取有助于股权代理成本的降低,从而导致低负债率;另一方面,机构持股可能与债务互为补充关系。按照La Porta等的产出模型,机构投资者为了限制企业经理人的自由裁量权以及缓和股东与经理人的冲突,倾向于提高负债率[10]。实际上,Michaely等的实证研究为机构持股可能与负债互为替代关系提供了证据。Chang等则更进一步根据交易行为的差异将机构投资者区分为短期机构投资者和长期机构投资者,较细致分析了不同类型的机构投资者持股对资本结构选择的影响,研究发现长期机构投资者持股比例越高,会更倾向于负债融资,尤其是短期负债,而短期机构投资者持股比例越高,相比短期负债,公司更倾向于股权融资与长期负债[11]。该结论与Myers等逆向选择模型所预测的结果相一致[12],也与 Chen,Edmans等的研究结果相吻合[13-14]。一方面,正如 Chen等所说,长期机构投资者倾向于通过直接干预的方式实现监督职责,更偏好于债务融资,特别是短期债务,他们将负债作为约束管理者的重要方式[13]。另一方面,Edmans认为短期投资者通过“退出机制”创造出一个更透明的信息环境[14]。由于短期机构投资者往往注重短期利益的获得,较频繁地参与交易,其所持股票暗含短期内有较大的升值潜力,因此该股票更易受其他市场投资者青睐,股价的攀升为公司股票融资提供了好的时机,从而也提高了公司股票融资的可能性。国内有关机构投资者对资本结构决策影响的文献比较少。汪忠等的研究表明公司治理与资本结构相互作用,机构投资者的引入有利于资本结构的优化[15]。上述文献从静态选择的角度,研究了机构持股与资本结构的关系。但遗憾的是,没有进一步分析机构投资者对资本结构动态优化的影响。根据动态资本结构理论,公司始终存在一个最优的资本结构,资本结构调整是一个不断优化的过程[16]。基于上述分析,既然机构投资者的存在将有助于减轻代理成本、信息不对称,那么,笔者认为机构投资者持股可能将促进资本结构朝着目标负债率快速调整。因此,提出本文的第一个假设。

假设一:机构持股越多,资本结构调整越快速,即公司的资本结构更加灵活有效地向目标资本结构调整。在我国资本市场上,机构投资者可分为以下具体类型:证券基金、社保基金、QFII、券商、保险公司、财务公司及信托公司等。基于各自的治理文化、发展历史的不同,不同的机构投资者所能发挥的治理效应也不尽相同[13]。因此,分析资本结构调整时应考虑到机构投资者异质性的影响。借鉴已有的研究方法[17-18],笔者将机构投资者区分为独立机构投资者和非独立机构投资者,独立机构投资者与被投资公司并无商业联系,故能维持独立的地位,对公司政策发表独立意见,有效行使监督职责,而非独立机构投资者由于与被投资公司存在种种商业联系或追求短期收益,致使其监督职责大打折扣。通常而言,证券投资基金与中小投资者存在严格的委托代理关系,而且基金经理薪酬与其业绩挂钩,因而,证券投资基金有动力监督被投资公司的经营管理[18];社保基金、企业年金往往遵循长期投资的理念,在注重资金安全性的基础上实现增值,故积极监督的动机也较强[19];QFII更是专注于被投资单位的经营绩效,充当起积极股东的角色[20];券商、保险公司、信托公司等则与被投资单位易发生股票承销、保险销售、资金委托等业务往来,出于维持商业关系的目的,这些机构在行使监督职责方面所发挥的作用可能有限[21]。基于此,笔者将证券投资基金、社保基金、企业年金和QFII视为独立机构投资者,其余机构投资者则被列为非独立机构投资者。如前所述,相较于非独立机构投资者,独立机构投资者具有更强的公司治理效应,为此我们提出第二个假设。

假设二:与非独立机构投资者相比,独立机构投资者更有助于提高资本结构调整速度,减少偏离目标资本结构的程度。

二、研究设计

(一)数据来源与样本选取

本文的研究对象为2007-2011年在深沪2个证券市场的上市公司,财务数据来自CSMAR数据库,机构持股数据来自Wind资讯系列数据库。在样本选取过程中,剔除了以下公司:(1)金融类上市公司;(2)ST公司;(3)财务数据异常的公司,如资产负债率高于100%的公司;(4)财务数据或公司治理数据不健全的公司。基于以上说明,笔者共选取了1240家公司为样本,共有6200个观测值。需要指出的是,笔者之所以选取的样本时间始于2007年,主要是考虑到在证监会大力倡导下,截止2007年我国资本市场已形成多元化的机构投资者格局。

(二)变量含义

1.被解释变量。笔者采用资产负债率(D/A)作为反映资本结构的指标,即被解释变量。

2.解释变量。为了考察机构投资者对资本结构动态调整的影响,笔者选择机构投资者的持股比率作为解释变量。机构投资者异质性是我们分析的一个重要视角,如前所述,证券投资基金、社保基金、企业年金和QFII被视为独立机构投资者,其余机构投资者则被列为非独立机构投资者。因此,解释变量可区分为3个指标:机构持股总比率、非独立机构持股比率以及独立机构持股比率。

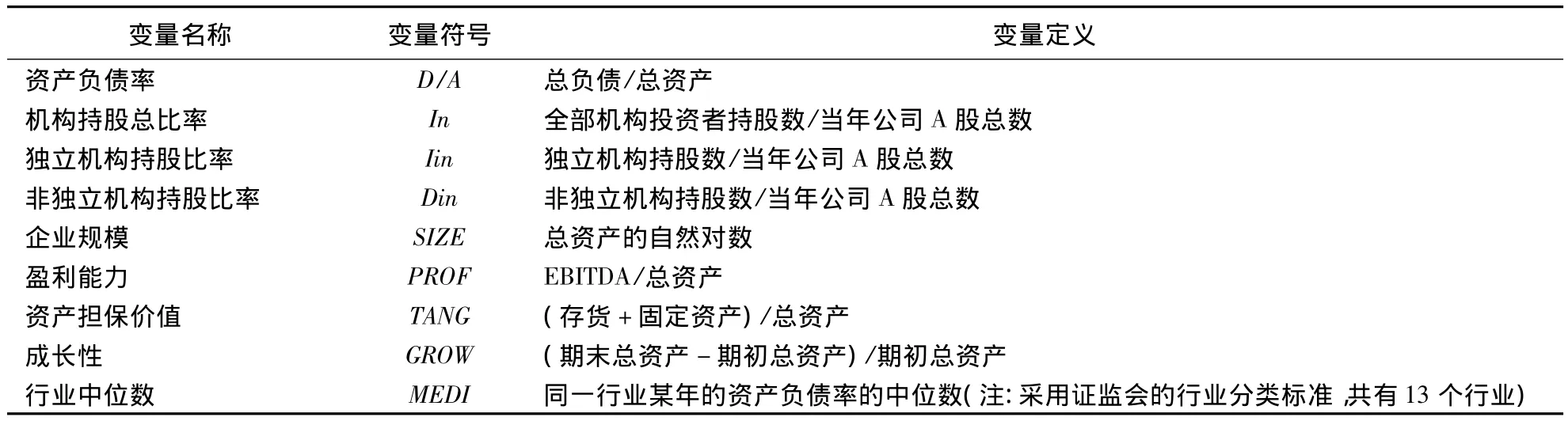

3.控制性变量。参考已有的文献,笔者选择企业规模、盈利能力、资产担保价值、成长性、行业中位数等作为控制性变量。实际上,上述变量通常被视为重要的公司财务与治理变量,对资本结构决策有着重要的影响。所选变量定义如表1所示。

表1 变量定义表Table 1 Variable definition

(三)模型设计

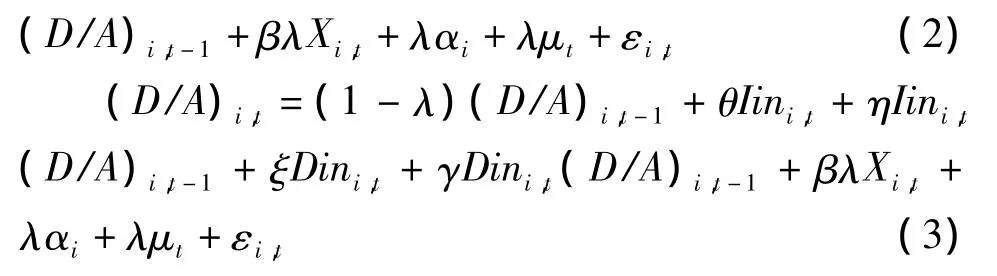

借鉴Flannery等的研究[16],笔者利用资本结构部分调整模型进行分析。标准的部分调整模型作如下设置:

其中,(D/A)i,t、(D/A)i,t-1分别表示 i 公司在第t期和第t-1期的实际资产负债率,即实际资本结构为目标资产负债率,即目标资本结构,λ表示公司在第t期与第t-1期间的资本结构的调整速度,λ值越大反映调整速度越快。

该式可改写成如下形式:

目标资产负债率被认为是在成本和收益权衡基础上的最优负债率,这些成本和收益与公司自身特征向量相关,因此目标资产负债率可被视为公司自身特征向量的函数,用下列形式表达:

其中,Xi,t代表第 t期时变公司特征变量,ai代表不随时间变化的公司特征变量,ut刻画时间效应。将此式代入上式,可得模型(1):

其中,λ的大小反映出资本结构调整速度的快慢。

为了研究机构持股对资本结构调整速度的影响,笔者对模型(1)进一步拓展,将机构投资者持股3 个比率指标 Ini,t、Iini,t、Dini,t以及其与滞后一期的资产负债率的交互项Ini,t(D/A)i,t-1、Iini,t(D/A)i,t-1、Dini,t(D/A)i,t-1加入(1)式,分别得到模型(2)和模型(3)。

此时,模型(2)和(3)中的资本结构调整速度分别为λ-ωIn,λ-ηIin-γDin。如果ω为负数,则意味着机构投资者持股将提高资本结构的调整速度,同理,η、γ为负数,则表明独立机构投资者与非独立机构投资者持股均将加快资本结构调整。

三、实证分析

(一)描述性统计

表2报告了各个变量的描述性统计结果。资产负债率的平均值为0.5076,最大值为0.9959,最小值为0,标准差为0.1869,说明样本企业的负债率总体分布较合理,但企业间存在明显差异。机构投资者持股比率的均值为 0.3477,最大值为0.9851,最小值为 0,标准差为 0.2364,说明近些年来机构投资者整体持股比率获得较大提高,同时持股比率分布不平衡,变动较大。从不同类型的机构投资者持股来看,独立机构投资者持股比率的均值为0.0955,最大值与最小值分别为0.8514和0,而非独立机构投资者持股比率的均值为0.2523,最大值与最小值分别为0.9851和0,相比较于非独立机构投资者,独立机构投资持股比率明显偏低,但对于不同公司而言,2个指标均呈现出较大差异。另外,我国上市公司在企业规模、盈利性、资产结构、成长性等方面也存在较大差异。

(二)回归结果

对面板数据模型进行估计,通常选择随机效应模型或固定效应模型。Hausman Test是检验固定效应和随机效应模型的常用方法。对相关数据采用Hausman检验,结果显示Hausman统计量均大于1%显著水平下的临界值,因此,笔者认为模型(1)、(2)、(3)中存在固定效应,应采用固定效应模型进行回归。

表2 各个变量的描述性统计Table 2 Descriptive statistics of each variable

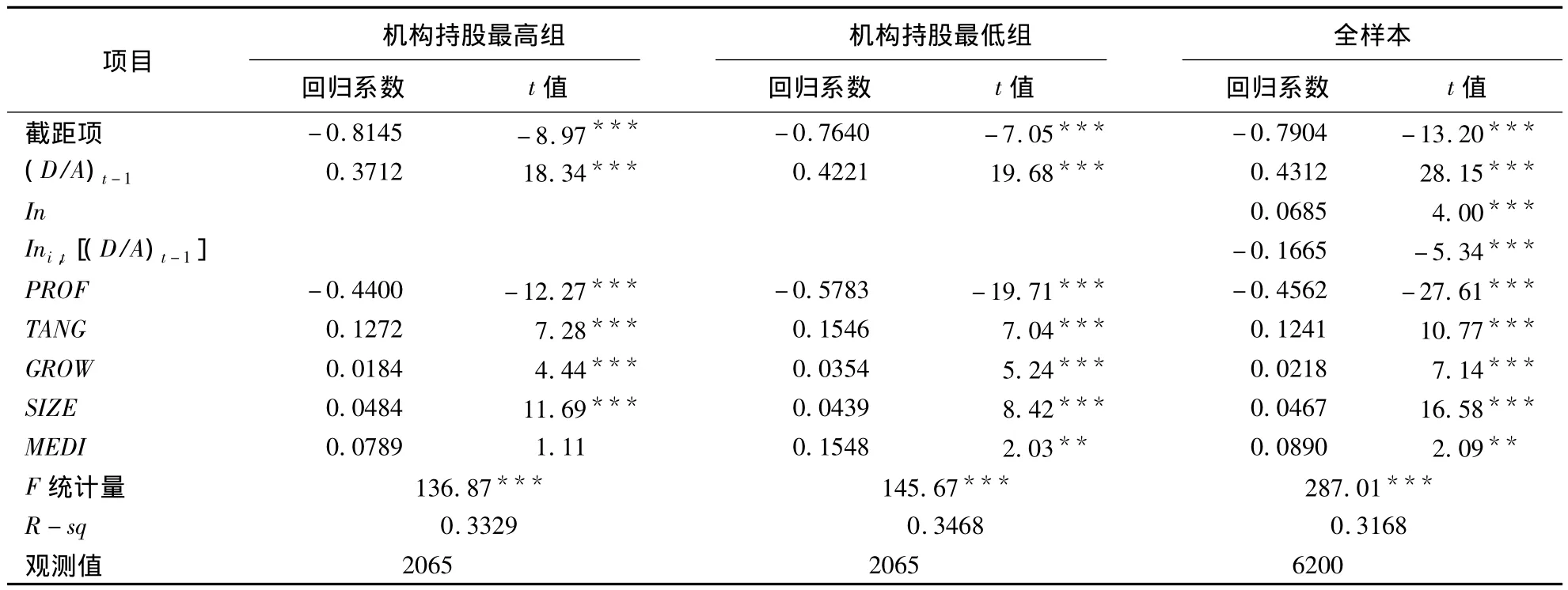

1.对假设一的检验。笔者采用模型(1)与(2)对假设一予以检验。具体而言,依据机构投资者持股比率的高低,将样本分成高、中、低等3个组,然后取最高组和最低组利用模型(1)进行回归,同时根据模型(2)对全样本进行回归,具体结果如表3所示。

由表3可知,机构持股最高组与最低组的滞后一期的资产负债率系数分别为 0.3712、0.4221,那么这2组企业的资本结构调整速度分别为1-0.3712,1 -0.4221,即 0.6288、0.5779。这表明,机构持股越高的企业,资本结构调整速度越快,该结果支持假设一。从全样本数据的回归结果来看,机构投资者持股与滞后一期的资产负债率的交互项系数ω为-0.1665,滞后一期的资产负债率的系数1-λ为0.4312,两者均在1%水平下显著,此时的资本结构调整速度λ-ωIn,由于ω为负数,因此机构投资者持股使得资本结构的调整速度得以加快,从而也印证了假设一。另外,机构投资者持股的系数为0.0685,且也在1%水平下显著,这表明:机构持股与债务呈现正向关系,即机构投资者持股有助于提高负债率。与先前La Porta等模型预测结果一致[10]。其他控制性变量,如企业规模、有形性以及成长性等均与资本结构呈现正向关系,表明规模越大、有形资产结构比率越高,成长性越好的企业,资产负债率将越高,而盈利性则和资本结构负向相关,这表明企业盈利能力越强,越倾向于低负债,这些结果和先前的研究成果基本保持一致。值得一提的是,变量行业中位数的系数在机构持股最低组与全样本回归中分别为0.1548、0.0890,且在5%水平下显著,但在机构持股最高组样本回归中该系数为0.0789,且不显著,其中可能的原因在于,机构持股高的上市公司在进行资本结构决策时独立性较强,更多地从本企业的财务现状出发进行决策,较少受到其他同行业企业的影响,所谓的资本结构选择中的“同群效应”(peer effects)微弱。

表3 模型(1)与模型(2)的回归结果Table 3 Regression results of Model(1)and Model(2)

2.对假设二的检验。利用模型(2)与模型(3)对假设二予以检验。回归结果见表4。

独立机构投资者持股比率与滞后一期的资产负债率的交互项系数η为-0.4182,与之相对照的是,非独立机构投资者持股比率与滞后一期的资产负债率的交互项系数γ为-0.1088,两系数呈现出将近4倍的差异。由于资本结构调整速度为ληIin-γDin,很显然,独立机构投资者在资本结构调整决策中发挥的作用大大超越非独立机构投资者,换言之,在同等的持股比率的条件下,独立机构投资者更显著地促进了资本结构的快速调整,即-ηIin>-γDin。该结论符合假设二的预期,即与非独立机构投资者相比,独立机构投资者更有助于提高资本结构调整速度,减少对目标负债率的偏离。从独立机构投资者和非独立机构投资者持股比率的系数来看,独立机构投资者持股比率系数为0.2019,而非独立机构持股比率系数仅为0.0387,这也从另一个角度说明独立机构投资者在资本结构决策中发挥着显著的作用,而非独立机构作用不及独立机构。先前模型(1)的回归结果显示机构投资者有力地促进了资本结构的快速调整,据此推测,该作用主要来自于独立机构投资者。其余变量与模型(1)的回归结果相似,这里不再赘述。

表4 模型(3)的回归结果Table 4 Regression results of Model(3)

3.稳健性检验。先前的资本结构部分调整模型表明,资本结构调整速度越快,意味着实际资本结构靠近目标资本结构越快,在一定时期内实际资本结构偏离目标资本结构程度越低。因此,为了进一步检验原有结论的稳健性,借鉴姜付秀等的方法[22],笔者以作为实际资本结构偏离目标资本结构程度的指标,即偏离度指标,在控制了企业规模、盈利能力、资产担保价值、成长性等相关变量前提下,采用固定效应模型分别对机构总持股比率、独立机构投资者持股比率以及非独立机构投资者持股比率进行回归,结果显示3个机构持股比率系数均为负数,这表明随着机构持股包括独立机构与非独立机构持股的增加,实际资本结构偏离目标资本结构的程度将越低。另外,相比非独立机构持股,独立机构持股更加有利于降低偏离度。这些结果印证了原有结论。受篇幅所限,上述具体结果没有列示。

四、结论与实践意义

笔者从机构投资者的视角,考量了我国上市公司资本结构动态调整特征,研究发现机构持股比率越高,资本结构越快速向目标负债率进行调整,在此基础上,进一步研究了机构投资者异质性对资本结构调整的影响,结果显示相比较于非独立机构投资者,机构投资者持股更加显著地促进了资本结构的快速调整,这说明独立机构投资者的公司治理效应强于非独立机构投资者。

机构投资者尤其是独立机构投资者通过监督管理,能够减少利益冲突,从而降低代理成本,同时由于其收集信息能力强,所完成的交易发生在掌握充分信息的基础上,减少了信息的不对称性。机构投资者所具备的这些特征与功能有助于企业资本结构的优化选择。鉴于机构投资者整体上促进了资本结构的快速调整,显示出在公司治理中的积极作用,我国资本市场未来应继续大力发展机构投资者,同时,由于独立机构投资者在资本结构决策中作用更为显著,因而大力发展独立机构投资者对于提高公司治理绩效、改善资本结构决策,更具有积极意义。

[1]LEMMON M L,ROBERTS M R,ZENDER J F.Back to the Beginning:Persistence and the Cross-section of Corporate Capital Structure[J].Journal of Finance,2008(63):1575-1608.

[2]HUANG R,RITTER J R.Testing Theories of Capital Structure and Estimating the Speed of Adjustment[J].Journal of Financial Quantitative Analysis,2009(44):237-271.

[3]ILIEV P,WELCH I.Reconciling Estimates of the Speed of Adjustment of Leverage Ratios[R].Pennsylvania State U-niversity and Brown University,Working paper,2010.

[4]麦勇,胡文博,于东升.上市公司资本结构调整速度的区域差异及其影响因素分析[J].金融研究,2011(7):196-205.

[5]于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

[6]SHLEIFER A,VISHNY R W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986(94):461-488.

[7]LEVIT D.Soft Shareholder Activism[R].University of Pennsylvania,Working paper,2012.

[8]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,11(1):4 -14.

[9]MICHAELY R,VINCENT C.Do Institutional Investors Influence Capital Structure Decisions?[R].Cornell University,Working Paper,2012.

[10]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Investor Protection and Corporate Governance [J].Journal of Financial Economics,2000(58):3 -27.

[11]CHANG X,CHEN Y Y,DASGUPTA S.Institutional Investor Horizons,Information Environment,and Firm Financing Decisions[R].Nanyang Technological University,Working Paper,2012.

[12]MYERS S C,MAJLUF N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(13):187-221.

[13]CHEN X,HARFORD J,LI K.Monitoring:Which Institutions Matter?[J].Journal of Financial Economics,2007(86):279-305.

[14]EDMANS A.Blockholder Trading,Market Efficiency,and Managerial Myopia [J].Journal of Finance,2009(64):2481-2513.

[15]汪忠,曾德明,龙淼.机构投资者优化企业资本结构选择研究[J].南开管理评论,2006(1):28-32.

[16]FLANNERY M,RANGAN K.Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics,2006(79):469 -506.

[17]BRICKLEY J A,LEASE R C,SMITH C W.Ownership Structure and Voting on Antitakeover Amendments[J].Journal of Financial Economics,1988(20):267 -291.

[18]杨海燕,孙健,韦德洪.机构投资者独立性对代理成本的影响[J].证券市场导报,2012(2):25-30.

[19]李青原.论机构投资者在公司治理中角色的定位及政策建议[J].南开管理评论,2003,6(2):28-33.

[20]吴卫华,万迪昉,蔡地.合格境外机构投资者:投资者还是投机者?[J].证券市场导报,2011(2):17-22.

[21]徐寿福,李志军.机构投资者异质性与公司治理:现金股利政策视角[J].投资研究,2013(9):98-111.

[22]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134.