营业税改征增值税对文化创意产业税负的影响分析

2014-09-20常州纺织服装职业技术学院江苏常州213000

□(常州纺织服装职业技术学院 江苏常州213000)

一、“营改增”相关政策

增值税和营业税分别是我国流转税中的第一和第三大税种,在我国的税收收入中占有较大比重。增值税是指在中华人民共和国境内对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税因为没有抵扣环节,长期以来存在着重复征税的问题,为此,要求进行税制改革、进行增值税扩围的呼声不断。

2011年11月,财政部和国家税务总局发布 《营业税改征增值税试点方案》和《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》,意味着我国“十二五”规划中营业税改征增值税的序幕正式揭开。自2012年8月1日起至2012年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东、厦门、深圳10个省 (直辖市、计划单列市)。自2014年1月1日起,在全国范围内开展铁路运输和邮政业营改增试点。

“营改增”应税服务具体范围包括:交通运输业、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。其中,文化创意服务包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。此次“营改增”在增值税标准税率17%和13%低税率的基础上,新增了11%和6%的低税率。提供交通运输业服务和建筑业的税率为11%,部分现代服务业的税率(除有形动产租赁)为6%,有形动产租赁为17%。

二、营业税改征增值税的必要性

营业税与增值税同时征收,在企业之间存在重复征税的情况。市场经济的发展使得生产分工越来越精细,各产业之间互相提供商品和劳务的情况也越来越普遍。生产企业生产并销售产品,不仅要购进物质资料,还需要接受相关劳务;服务类企业提供劳务也需要物质资料,就涉及到物质资料的购进。第二产业的企业基本都是缴纳增值税的生产企业,第三产业的企业在改革之前基本是缴纳营业税的企业,当两个产业的企业互相渗透,业务交叉时就存在重复征收的情况。第三产业中缴纳营业税的企业如果购进了货物来帮助提供劳务,因为其不能抵扣在购进货物时缴纳的增值税进项税额,因此在提供劳务产生劳务收入缴纳营业税时就存在重复征税的情况。而这一情况相对于生产型企业就好得多,提供劳务服务的加工、修理和修配行业是缴纳增值税的,可以提供增值税发票。现行的营业税政策使得各行业的发展受到了限制。

与此同时,营业税与增值税的并存也使得税制相对复杂,无论对于征收方还是纳税人都增加了税收成本。增值税主要是对生产型企业征收,该类企业主要的生产经营范围就是产品的生产和销售。但是增值税暂行条例又规定,提供加工、修理和修配的企业也缴纳增值税,这就把属于第三产业服务业的一部分企业纳入到了增值税的征税范围。这主要是考虑到生产企业经常要接受维修、加工等劳务服务,如果不能抵扣进项税额,则会使增值税链条中断,增加企业负担。但是这样一来,给税务工作者和企业中从事纳税申报的人员增加了负担,特别是一些最初接触税务工作的人员。

另外,营业税与增值税的并行容易出现税负不公平的现象。增值税是价外税,并且税额可以抵扣,只对价值增值的部分征收,而营业税是价内税,以含税收入为计税依据,税款不可抵扣。除此之外,当增值税和营业税的行业交叉时,也会出现此类情况。例如交通运输业在营业税改征增值税之前是按照3%征收营业税,同时税法又规定缴纳增值税的企业在生产销售和购进货物的过程中缴纳的运费按照运费金额的7%抵扣进项税,这就造成了多抵扣、少征税的情况。

三、“营改增”对文化创意产业的重要意义

文化创意产业是一种在经济全球化背景下产生的以创造力为核心的新兴产业,强调一种主体文化或文化因素依靠个人(团队)通过技术、创意和产业化的方式开发、营销知识产权的行业。文化创意产业主要包括广播影视、动漫、音像、传媒、视觉艺术、表演艺术、工艺与设计、雕塑、环境艺术、广告装潢、服装设计、软件和计算机服务等方面的创意群体。此次纳入 “营改增”试点改革的是文化创意服务中的设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。文化创意产业在“营改增”前实行的是5%的营业税税率,改革后增值税税率为6%。试点期间的计税方法包括一般计税方法和简易计税方法,一般计税方法适用于一般纳税人,简易计税方法适用于小规模纳税人。其中一般纳税人指年营业收入在500万元以上的纳税人,年营业收入在500万元以下的则为小规模纳税人。一般纳税人执行6%的增值税税率,小规模纳税人执行3%的增值税税率。这样一来,相对于之前5%的税率,选择小规模纳税人身份的文化创意企业的税负将有所下降,而作为一般纳税人企业的税负则有可能下降,也有可能上升。按照增值税相关法规的规定,作为一般纳税人,其增值税的销项税额可以用进项税额进行抵扣,进项税额越多,应缴的增值税就越少。从会计角度来思考,进项税额越多,意味着成本中的可抵扣成本越多,而成本的上升,在收入不变的情况下,则会带来利润的下降。因此,“营改增”对文化创意企业来说,有可能因为税负的降低而使利润下降。

四、对文化创意企业 “税负平衡点”的分析

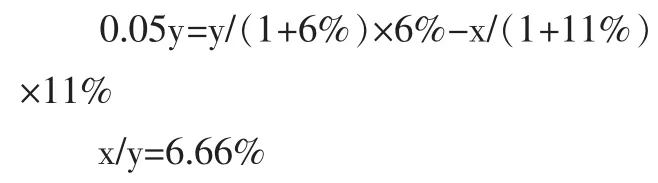

“税负平衡点”是指企业在不同税收负担情况下税负相等的临界点,笔者以试点的文化创意企业改革前营业税税负等于改革后增值税税负来计算其“税负平衡点”,即营业收入×营业税税率=营业收入×销项税税率-购进成本×进项税税率。这里只分析一般纳税人,不考虑城建税和教育费附加等其他税负。我们把试点文化创意企业可抵扣增值税进项税税率分为11%、13%和17%三种情况。假设改革前和改革后含税营业收入都为y,可抵扣含税成本为x。

1.当可抵扣进项税税率为11%时:

这说明,当企业购进货物或劳务的可抵扣进项税税率为11%时,含税成本与含税收入的比例如果低于6.66%,企业的增值税税负相对于以前的营业税税负将有所提高;反之,缴纳增值税的税负将低于营业税税负。

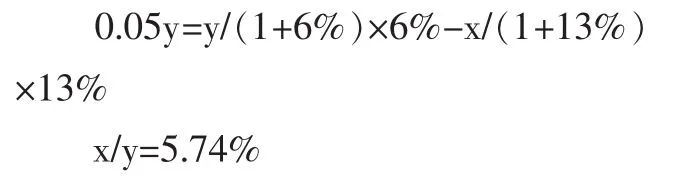

2.当可抵扣进项税税率为13%时:

计算结果说明,企业购进货物或劳务的可抵扣进项税税率为13%,含税成本与含税收入的比例如果低于5.74%,营业税的税负将低于缴纳增值税的税负;反之,缴纳增值税的税负将低于营业税的税负。

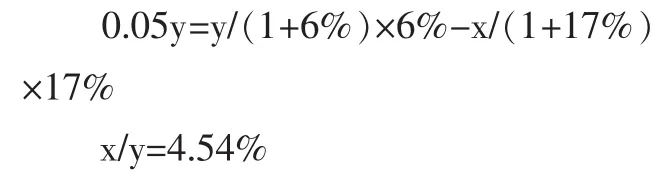

3.当可抵扣进项税税率为17%时:

计算结果说明,企业购进货物或劳务的可抵扣进项税税率为17%,含税成本与含税收入的比例如果低于4.54%,营业税的税负将低于缴纳增值税的税负;反之,缴纳增值税的税负将低于营业税的税负。

从上述计算可以看出,税负平衡点随着企业可抵扣成本进项税税率的变化而变化,企业的进项税税率越低,税负平衡点越高;进项税税率越高,税负平衡点越低。同时,当企业的含税成本占收入的比例低于税负平衡点时,增值税税负相对于营业税税负将提高;当企业的含税成本占收入比例高于税负平衡点时,增值税税负相对于营业税税负将降低。由于大多数企业的成本结构相对固定,过高的税负平衡点将影响其毛利率水平,企业不能为了降低增值税税负而一味地增加可抵扣成本,这样会使利润下降。

文化创意企业的进项税的来源主要是购进材料和设备,对于人力成本比重较大的企业,因为可抵扣项目较少,可能税负会有所增加;对于设备材料投入较多的企业,则可抵扣项目多,且可抵扣项目税率在11%-17%之间,税负则有可能下降。但文化创意企业的一个经营特点是产品设计周期较长,材料和设备的投入多是一次性,特别是设备的购入,往往价格高,一次性抵扣税额较多,后期几乎没有抵扣,这样就把原来在执行营业税时增值税计入折旧通过企业所得税分期扣除变成了一次性从销项税额中扣除,使得企业税负不平衡。同时我们要考虑到,“营改增”之前文化创意企业的营业税税负是可以通过营业税金及附加在企业所得税前扣除的,相应的城建税和教育费附加也是在所得税税前扣除,能起到一定的抵税作用;而改革之后流转税变成增值税,不能在所得税税前扣除,在这样的趋势下,“营改增”后文化创意企业选择高的进项税税率进行进项税抵扣,成为一种必然的选择,这也将成为影响企业改变经营方式的主要因素。