基于中国整体不良贷款增长的债务危机研究

2014-09-19中南财经政法大学会计学院王丹璐

●中南财经政法大学会计学院 王丹璐

基于中国整体不良贷款增长的债务危机研究

●中南财经政法大学会计学院 王丹璐

2008年的信贷盛宴结束后,随着信贷收缩和经济进一步放缓,中国的不良贷款规模已急速膨胀,各个领域信用危机初见端倪:中国地方债被国际社会认为会是下一次金融危机的导火索;制造业产能过剩,企业盈利快速下降,可能引发债务违约;中国银行业坏账率连续上升,银行间借贷成本也迅速攀升;信托业年初爆发危机;担保业入不敷出、逐渐萎缩;影子银行暗中大举扩张…中国社会信用危机全面升级。

信贷扩张 经济下行 不良资产 债务危机

一、引言

2013年8月1日审计署正式进驻各省市,对从中央到地方的五级政府进行审计。审计结果显示截至2013年6月底,中国地方政府债务总额为17.89万亿元(相当于GDP的33.2%),合并中央政府债务后,截至2013年6月底的中国政府债务总额为30.3万亿元,相当于GDP的56.2%左右。中国的地方政府债务在两年半的时间里增长了67%,与GDP之比上升6.5个百分点至33.2%。

表1 2013年6月底地方政府债务资金来源情况表

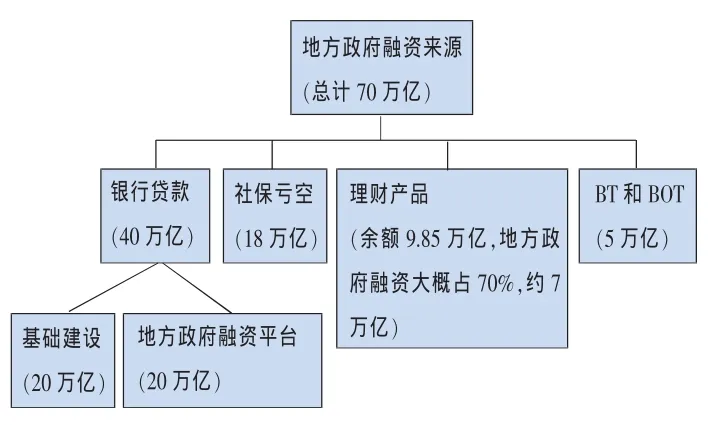

很多经济学家以及外国相关机构认为地方债务规模可能比官方统计的更为庞大,下面的数据是经济学家郎咸平给出的他对中国地方债务的计算统计。

图1 地方政府融资来源图

与郎咸平的说法相呼应的是审计署2013年6月10日对我国36个地级市进行审计,总负债3.85万亿元,平均每个地级市负债174亿美元。之后不久美国底特律因负债180亿美元而宣告破产,那么单从数量上看中国330个地级市可能负债大部分已经恶化到和底特律差不多的情况。

但是由于中国和欧美完全不同的政治经济体制,中国的各个地方政府的债务是否有保证,风险到底有多大则不能用美国衡量底特律的标准来衡量。下面我们来分析一下地方债务是否能得到偿还和债务危机爆发的可能性。

流量方面,从地方政府现金流来看,地方自己可以直接使用的税费很少,尤其是营改增后地方政府已经不能掌握任何一个大的税种,主要靠中央的转移支付。中央向地方的转移支付规模并不小,但其中1/3是相对透明的,2/3是欠缺透明度的专项转移,且缺乏向中央政府游说能力的地市县区很难得到充裕的专项转移。因此,扣除经常项目开支,地方每年可用新增财力恐难以弥补所借债务的年利息,只能通过借新还旧的债务滚动将问题后推。

存量方面,从地方政府的资产负债表来看,也很难乐观。首先,国有资产良莠不齐,有些是优质资产,但更多的地方国企的效益不佳,往往布局在有色、煤炭、钢铁、造船、水泥等产能严重过剩的行业上。政府出售优质国有资产的可能性非常小,而收益低下甚至亏损的劣质资产,即便要按资产净值出售也是困难的,且如果短期内大量出售资产,资产折扣率将很高。另外,地方政府虽然拥有土地,但土地财政难以为继绝不是可以长远依赖的方法。

所以总体上来说,无论从流量还是从存量看,地方债大致不具有偿还的可能性。但地方债务危机马上爆发的地步还远没有达到,而且2013年以来地方债务危机爆发的时点在延后,一是土地出让金显著上升,二是市场利率较之过去两年略有下降,这都在短期内增强了地方债务的可持续性。此外,庞大的外汇储备、较高的居民储蓄率和较低的外债水平可为中国解决政府债务问题提供相当大的缓冲。是否会爆发地方债务危机和爆发的时点要看中央采取什么方式进行处理以及处理的好坏。

要尽快解决当前问题,最符合经济规律和人民利益的方法是逐步出售优质国有资产来偿还债务,在此过程中还能达到国退民进和经济进一步的市场化。但要从根本上解决地方政府债务危机就必须改变靠政府投资拉动GDP的经济增长模式、改变不合理的分税制度。

二、中国制造业危机四伏,产能过剩或引发债务违约

从2013年的情况来看,房地产和地方政府贷款风险总体保持稳定,但是产能过剩行业隐藏的风险开始大规模爆发。监管部门近期表示,商业银行信用风险从钢铁、光伏、船舶等困难行业向上下游行业和关联产业链蔓延,现在煤炭、钢铁、有色等产能过剩行业是一些地方信贷投放的集中领域。步入2014年以来,中国企业债务安全成为市场关注的焦点,出现多单信托产品兑付危机。中国当下最紧迫的风险可能在于传统制造业信贷或融资的风险。

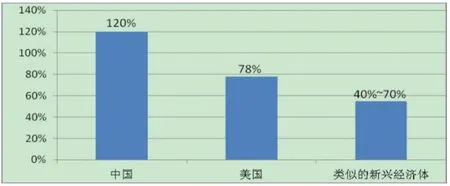

2014年2月标准普尔公司估计,截至2013年年底,中国非金融类公司的债务规模已经达到约12.1万亿美元,为GDP的120%。相比之下,美国企业的债务规模约为12.9万亿美元,现在是全球负债最重的。但标普估计,2014年或者2015年中国企业的债务规模将超过美国企业。

图2 中国企业债占GDP的比率与其他地区比较图

初步统计中国产能过剩比较严重的行业已经有二十几个,钢铁、电解铝、水泥、煤炭、铜冶炼、汽车、纺织、电力、光伏、造船、造纸等等,中国虽然没有衡量产能过剩的统一指标但中国的产能过剩无疑是普遍的、全方位的。

但是在产能过剩已经引发利润大幅收缩的情况下,一些企业债规模仍以前所未有的速度增长。与此同时,中国央行13年开始紧缩银根,中国企业的举债成本强劲攀升。花旗银行集团经济学家丁爽表示:“经济增长放缓和举债成本增加的双重冲击将给利润空间本已不断压缩的公司带来问题。”

突出表现就是企业的破产案例日趋增多。2013年民营企业的大本营浙江省的破产案件达346件,同比上升145.07%;破产企业债务总额达1595亿余元,同比增长近6倍。光伏领域更是频报事端,先是尚德电力可转债违约进而导致其子公司无锡尚德破产重组,再到近日超日太阳能债券违约即将面对诉讼。

要提升中国制造行业的财务状况必须抑制产能过剩现象。但中国当前产能过剩现象并不是单一经济周期的现象,不能用逆经济周期的传统思路即总需求扩张政策来解决;其次,结构调整也未必有效,新兴产业、传统行业的高端产品领域,产能过剩也是“重灾区”。必须抑制政府投资的冲动,转变经济增长方式,更大程度上发挥市场的作用。

三、中国银行业寒冬已至

不论是地方政府债务危机还是企业债务违约,债务的来源大部分都是银行。我们可以观察到在地方债和企业债信用风险不断加大的同时,银行问题也浮出水面:坏账增长、资产质量不断下降、风险不断加大。直接表现就是银行不良贷款在连续实现七年“双降”之后,自2011年三季度开始反弹,并延续至今。查阅2012年年报、2013年中报和三季报,除了农行和建行不良贷款率呈逐步递减的趋势,中行和平安银行这一指标不断反复以外,其余多家银行的不良贷款基本都呈直线增长态势。

根据财报汇总的数据显示,中国四大银行的坏债在2013年第三季度增长3.5%至3294亿元人民币,平均不良贷款率升至1.02%,中国四大银行不良贷款创下至少2010年以来最大增幅。普华永道11月发布报告称,十大上市银行不良贷款余额2013年第三季度上升4%至4283亿元,平均不良贷款率上升0.02个百分点至0.96%。

图3 商业银行资产质量面临下行压力

实际信贷质量不容乐观,未来不良资产下迁压力会继续增大。一是有的贷款被“过桥”贷款掩盖,大中小型企业均有涉及;二是有的贷款尚未到期或进行了续贷,目前还维持在“关注”类,光伏、造船行业普遍存在;三是有的银行放低“关注”类标准;四是银行为了维持较低的不良贷款率,加快了不良资产处置进度。

资本市场对中国银行业的预期也不乐观,由于中国银行业信用风险的加大其债券融资成本出现两年来最快上涨。银行发行的金融债平均收益率于2013年10月上涨34个百分点达到5.62%,为2012年8月以来最高月涨幅,而同期的最高评级美国银行债收益率为4.1%。

(一)信托业爆发兑付危机。中国企业债务危机和地方政府的债务融资不止影响了银行业,对信托行业的风险传递作用也十分明显。

春节前夕,一度面临违约的中诚30亿矿产信托最终力保“刚性兑付”,但违约的阴云并未散去,不久又一规模达10亿元的吉信矿产项目在逾期后已发出暂无兑付的公告。

中诚信托的兑付危机虽然最终以刚性兑付结束,但却暴露出信托业潜伏的巨大危机。美银美林分析认为,信托违约的下一个高风险期在4—7月左右,第一例真正的违约可能发生在5月份。美银美林认为,任何信托产品违约都可能造成市场对风险认知的变化,这种变化可能是非常迅速的(比如如果一个地方融资平台信托产品违约),或相对缓慢的(比如煤矿信托和房地产开发信托产品违约)。如果发生一场信用危机,预计金融、地产,以及能源和建筑材料等投资驱动板块将遭遇最大冲击。

从中诚至金一号信托没有打破刚兑,有神秘买家接盘等事件看,在信用风险暴露初期,政府有动力将风险压下来,但政府能在多大程度上兜底兑付危机,需要看中央态度。当前中国正在力推经济去杠杆,在经济下滑幅度未超过管理层的心理底限前,因为是主动去杠杆,托底政策或难如以往及时出现,因此在此之前不应对托底预期过于乐观。

(二)担保业遭遇代偿风险集中暴露。2008年国际金融危机后担保行业出现“过山车式”的震荡。4万亿的发行推高了担保行业。但从2011年下半年开始“4万亿”经济刺激计划退潮,货币政策收缩、宏观经济下行,大量的中小企业坏账爆发。担保公司是介于企业与银行之间的防波堤,企业一倒下,压力便冲向防波堤。各地老板跑路、担保公司陷入困境的事件开始频频发生,代偿风险已经随着企业信用破产而集中暴露。

数据方面,截至2012年末全国担保代偿余额250亿元,代偿率为1.3%,2013年代偿额和代偿率持续走高。而2011年全国担保机构代偿率平均为0.42%,2010年仅为0.16%。

(三)影子银行:经济负债率攀高的产物与推手。2010年以后银行信贷规模扩张开始减速,而庞大的资金需求并未减速,金融市场各类创新产品加速涌现,大量资金转而通过信托、银行理财等通道变相流入实体经济,并推高了非银行借贷市场,影子银行应运而生。市场上主要的资金需求方是地方政府融资平台、各种资金密集型的产能过剩企业以及房地产公司,这些领域的长期投资越来越依赖于短期融资,期限错配风险增加。这在一定程度上加速了金融体系风险的集聚。

FSB全球影子银行监测报告显示,截至2012年底,中国影子银行规模占全球的比重为3%,总量为约人民币13万亿元,同比增速42%,增速为全球之首。澳新银行发表观测称截至2012年底,中国的影子银行规模大致15万亿—17万亿元,占GDP的三分之一。但同时摩根大通却估计出了36万亿元的规模,不同机构之间差别很大。

影子银行的一个显著特征表现为信用扩张,信用扩张另一面是实体经济负债率攀高、企业总体负债率大幅提升,潜在的信用风险增大。所以,对影子银行的整治势在必行。但对于影子银行的具体政策又不可过于直接和强硬。中金公司研究报告认为,对影子银行的规范和监管在短期会造成社会融资的紧缩,抬升非金融部门整体融资成本,对投资需求形成拖累,从而使经济增长面临下行风险。对影子银行的政策取向还需要在“保增长”和“防风险”之间寻找平衡。■

1.陈静、柴航.2013.浅析我国地方债务问题[J].国际金融,8:72-75。

2.何德旭、郑联盛.2009.影子银行体系与金融体系稳定性[J].经济管理,11:20-25。

3.王浡力、李建军.2013.中国影子银行的规模、风险评估与监管对策[J].中央财经大学学报,5:20-25。

4.毋晓雷.2013.地方债务风险及防控[J].宏观经济管理,1:41-43。

5.杨希、饶海琴.2013.地方债务信用风险形成机制及化解对策探析[J].金融经济,4:8-10。

6.张峰铭.2013.探究中国企业债务危机[J].现代商业,26:89。

(本栏目责任编辑:杨卡)