战略性企业社会责任研究综述

2014-09-19青岛大学商学院会计学系李智彩范英杰

●青岛大学商学院会计学系 李智彩 范英杰

战略性企业社会责任研究综述

●青岛大学商学院会计学系 李智彩 范英杰

“企业公民”理念的兴起,促使企业重新审视自己的社会定位,客观上要求企业在谋求利润最大化的同时兼顾社会效益,战略性社会责任理念应运而生。此文在从需求层次理论视角阐释战略性社会责任内涵的同时,梳理了战略性社会责任概念、理论基础及价值创造等研究现状,并对未来研究方向进行了展望,以期推动我国战略性社会责任研究的深化。

战略性企业社会责任 内涵 理论基础 价值创造

一、引言

全球经济背景下,频发的财务丑闻及非伦理化行为使企业面临重构公众信心以及在社会责任与企业利益之间抉择的压力,同时,随着股东价值理念向利益相关者理念的转变,企业已成为公众企业,根据权责利对等的原则,客观上也要求其在享受社会赋予权利的同时履行对社会的基本义务,即承担社会责任。

美国学者谢尔顿于1924年在著作《管理哲学》中首次提出企业社会责任的概念,此后社会责任理论从最初商人的社会责任到“获利必行善”的“开明主义社会责任”,再到企业社会绩效理论不断推进,但早期研究多侧重伦理视角分析,强调企业的社会慈善捐助行为,将社会责任界定为企业的一种额外负担。近年来,随着战略管理理论的蓬勃发展,学界和商界开始将战略管理的思想融入社会责任,并提出了战略性企业社会责任(Strategic Corporate Social Responsibly,以下简称SCSR)概念。

二、战略性社会责任研究现状

战略性社会责任融战略管理与社会责任于一体,旨在实现企业经济效益与社会效益最大化。目前关于战略性社会责任的研究是多角度和多方面的,但主要集中于战略性社会责任的内涵、理论基础、价值创造及实证研究等方面。

(一)关于SCSR的内涵。准确界定SCSR内涵是进行后续研究的基础,学者基于不同的视角对此进行研究。从国外研究看,Dima Jamali(2007)从社会责任收益视角认为,狭义的SCSR是企业慈善捐助时伴随着的一种可预期的确定的财务收益,而广义的SCSR是企业捐助时形成的长期收益;Peter等(2008)从企业可持续发展视角将SCSR定义为企业在服务社会的同时创造经济利润以支撑财务的可持续性;Donald等 (2011)从经济学需求理论视角将SCSR界定为组织和个人为社会提供公共优质品(good),降低社会厌恶品(bad)的行为。国内研究起步较晚,许正亮等(2008)将SCSR视为集聚收益调节性、风险调节性和参与强势性的独特金融投资工具;谭燕(2008)和赵曙明(2009)将SCSR界定为企业创造社会与企业共享价值的机会;王翔(2010)则认为SCSR是公司构建持续竞争力的途径。

从上述定义可以看出,国外关于SCSR的研究仍遵循经济学依赖路径,突出SCSR能给企业带来的财务及非财务收益特性。而国内对SCSR的界定较为模糊,只是强调应当将社会责任与公司战略有机结合,强调SCSR区别于传统CSR的战略属性,抽象性较强。同时,国内外现有研究都没有指明SCSR的边界,SCSR边界界定不清一定程度上将导致企业SCSR实践的困难。

(二)关于SCSR理论基础的研究。1970年弗里德曼古典经济学代理理论提出引发了学者对CSR理论的探讨,继而利益相关者理论、组织经济学理论、战略领导理论等理论风涌云起,学者们对CSR的研究视角也由最初单纯的服务于社会“善行”的伦理学视角,向着与公司使命融合的战略管理学视角演进。SCSR更加强调社会责任与公司战略间的关系,侧重于社会责任在构建公司核心竞争力中的作用,理论基础主要分为交易成本经济学理论、公司资源理论和战略管理理论。

第一是交易成本经济学理论。科斯定理指出企业存在的根本目的是节约交易成本,交易成本经济学理论则认为,企业积极履行SCSR的实践,在短期内会增加战略决策过程中的交易成本而降低公司盈利,长期来看SCSR会提升企业形象,增加买卖双方之间的信任感从而降低交易成本(Siegel和Vitaliano,2007;Waldman,2011 等)。 建立在利益相关者管理基础上的交易成本经济学理论假定企业的最终目标是增加利益相关者的满意度,SCSR通过节约交易成本提高了企业和利益相关者的共同效用,进而从经济学视角阐明了SCSR对企业与社会的积极影响。

第二是公司资源理论。国外学者McWilliams和Siegel(2001)、Abagail等(2006)通过构建 “利润最大化”社会责任模型,验证了包括消费者在内的利益相关者都注重产品附加的“社会”属性而愿意为其支付额外的价格,SCSR成为企业获取超额收益的独特资源。SCSR模型假定管理层根据成本效益分析决定企业资源配置于社会活动的水平,因此,SCSR演变成了实现产品层面、业务层面和企业层面差异化战略的资源。国内学者周祖城(2005)、方奕(2009)则认为SCSR是企业实现卓越道德和可持续发展的资源保证。现代企业契约理论将企业看做是不同资源与能力的契约集合体,企业稀缺的、不可模仿的、不可替代的资源是形成企业竞争优势的源泉,SCSR通过卓越道德这一传递中介成为企业持续发展的保障,成为企业竞争优势的源泉。

第三是战略管理理论。战略管理大师明茨伯格提出战略的 5P(Plan、Position、Pattern、Perspective、Plot)模型 阐述 企业的战略定位问题,美国学者Moore(l996)在著作《竞争的衰亡》中引入“商业生态系统”阐释战略管理理论,该理论考虑企业生态系统的均衡,强调系统内的企业通过竞争将毫不相关的贡献者联系起来创造一种崭新的商业模式。国内王翔(2010)等认为正是由于企业社会责任的可见性、自愿性、前瞻性、一致性和专用性五个与战略相结合的本质特征而具有战略性。国内外学者透过战略的全局视角,构建了一种全新的商业模式,在这种模式下,SCSR通过服务社会搭建联系不同利益相关者的桥梁,突破传统狭隘的以行业为基础的战略设计,发展新的价值链循环体系,进而实现价值链利润池的利润最大化。

(三)关于SCSR价值创造途径的研究。第一是认为SCSR将创造新的商业机会。Porter(2006)指出SCSR远非成本,而是孕育机会、创新和竞争优势的源泉;Prahalad(2004)在《金字塔底层的财富》中提出金字塔底层(bottom of the pyramid,BOP)市场概念,并认为BOP市场是一个巨大的、被冷落的市场,而海尔洗地瓜洗衣机正是抓住了BOP消费者的需求,在改善他们生活质量的同时创造出新的商业价值;邵兴东和孟宪忠(2011)也认为SCSR可借助市场创新创造新的商业机会;王水嫩等(2011)认为企业在SCSR实践中通过与利益相关者沟通可更好地了解市场变化,把握商机。上述研究都立足于SCSR的战略属性,突出企业在承担社会责任服务社会的同时,通过技术创新等手段满足消费者未满足的需求,借助市场开发的竞争战略挖掘新的商业机会,获取超额利润。

第二是认为SCSR将降低企业风险。SCSR表明企业已经意识到企业和社会都需要蓬勃发展,服务社会不仅是响应利益相关者的诉求,更能提高企业声誉,固化利益相关者与企业之间的关系,降低企业经营风险。例如,Donaldon和Preston(1995)认为企业社会风险根源的利益相关者把SCSR看作企业可信性的价值度量标准,企业积极履行SCSR的实务会建立有效的利益相关者沟通机制,进而降低企业社会风险;Peter和Jenna(2008)指出消费者对SCSR的积极反应能够提高产品溢价、促进服务销量,产品销量和价格的双重效果会增加企业销售收入,进而降低企业市场风险;国内刘建秋和宋献中(2011)研究得出企业的公平理念会影响员工的工作热情,积极履行SCSR有助于企业吸引优秀员工,激发员工达成企业目标的使命感,降低企业运营风险。

第三是认为SCSR将降低融资成本。Peter和Jenna(2008)指出财务分析师和投资者极其关注企业的社会责任表现,美国投资者和环境组织联合会Ceres会定期公布企业战略中控制温室气体排放的全球前100名企业,这无疑引导投资者将资金投向有明确SCSR的企业,与此同时,国外的银行如莱特银行等为用于绿色基建项目的资金提供折扣利率,而芝加哥离岸银行也专门雇佣了三重底线经理从人类、生态和利润角度评估绿色基建项目贷款的影响,这突出了日益增强的人类社会对环境管理的关注和金融家对履行社会责任的企业贷款的倾斜。

(四)SCSR实证研究。SCSR是近年“企业公民”理念下的产物,其理论研究相对较多,而关于SCSR的实证研究相对缺乏。从SCSR的财务绩效视角看,实证研究应度量SCSR与企业盈利之间的关系,但目前并不能就此得出一致的结论,大部分学者认为两者存在正相关关系(Abagail等,2006;Marc等,2011;王春芳,2009;陈德萍,2012 等),但也有学者认为两者不存在显著关系(Donald,2007;彭剑君等,2011等)或者存在非线性的曲线关系 (丁栋虹和陈学猛,2013等);从SCSR对企业发展的影响视角看,研究大都表明SCSR有助于企业的可持续发展(李庆华、胡建政,2011;谢雅萍、许美丽,2012;刘健、刘然,2012 等)。

国内外学者关于SCSR与财务绩效研究结论的不一致可能源于模型构建及变量解释等方面的差异,现有实证研究对变量间自相关问题的忽视也可能造成最大似然估计法与OLS法结论的不一。另外,现有的实证研究多注重研究SCSR对企业的宏观影响,侧重SCSR的结果研究,忽视了SCSR的影响因素及结果产生机理等方面的研究。

三、SCSR的研究展望

自20世纪90年代SCSR被引入社会责任研究领域以来,有关SCSR的理论基础、价值创造路径等问题研究基本达成一致,为今后的理论深化及操作实践奠定了基础,但目前研究中仍存在着一些尚待解决的问题需要进一步思考。

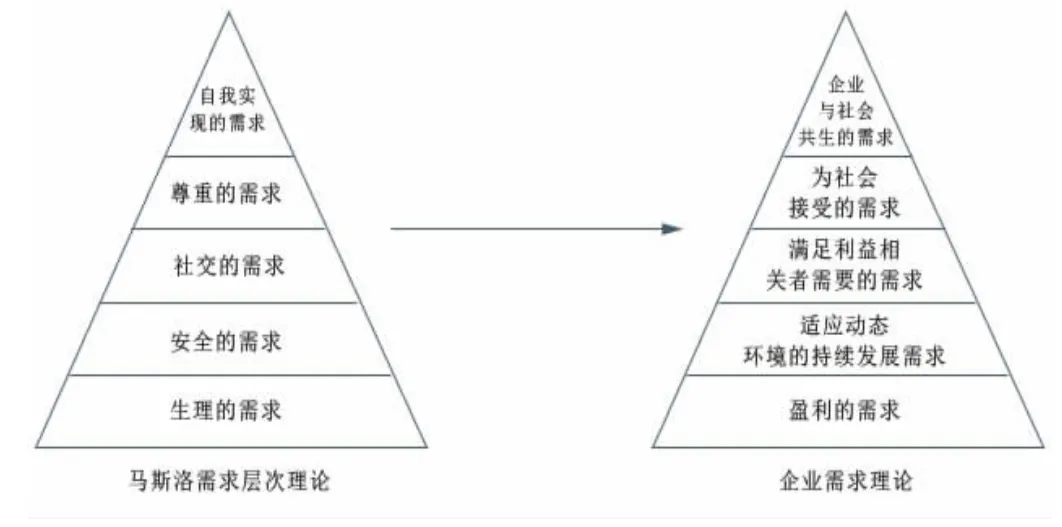

第一,关于SCSR的定义研究。传统的研究着重于从伦理学视角阐述企业应当履行慈善捐助义务和从生态学的进化理论视角阐述企业承担SCSR的必要性,而本文认为,对SCSR的界定需要以管理学的需求理论为出发点,借鉴马斯洛需求层次理论分析(如图1所示)。

图1 马斯洛需求理论到企业需求理论图

基于“企业公民”理论,我们可将企业视为社会生活中的经济主体,其行为由动机引起,动机产生于企业需要,而只有企业尚未满足的需要才能产生激励作用,影响企业行为。其一,企业最基本的需求是盈利,虽然企业存在不单是为了谋利,但没有利润企业就无法生存,又何谈企业责任?其二,当企业满足基本的市场生存条件后,就需要满足长远可持续发展的需求,即适应外部环境的变动;其三,企业也需要归属感,企业的努力需要得到利益相关者的认可,满足利益相关者的需求;其四,企业不是经济生活中的独立个体,其产品、理念和文化等需要为社会所接受;最后,企业也希望对国家和社会经济发展做出自己的贡献,实现企业与社会互利共生的理想。

基于此,本文认为战略性社会责任是社会责任与企业战略的耦合,是企业为实现其共生圈内各经济主体的存续,将社会责任理念作为企业的基本价值观融入企业使命和企业文化,在满足企业基本需求的同时,立足提高财务资本投资回报,提升人力资本价值增值,促进市场资本协同发展,改善公共资本存在状况,在服务社会的同时构建企业核心竞争力的绿色发展理念。

第二,关于SCSR的边界问题。企业按所有制的不同可分为国有企业、外资企业和私营企业等,不同所有制企业特点、资金来源等方面的不同导致其承担的社会责任也不同。以国企为例,其在改革之前一直处于“政企不分”的状态,企业承担了诸如餐厅、学校、医疗等大部分的社会功能,可谓将CSR发挥得淋漓尽致,但此时的国企根本无法与私营企业抗衡,因此产生了国企改革,将社会职能剥离出企业,而如今全世界又呼应社会责任问题,是否应该回归国企改革之前的状态?企业应当承担哪些社会责任?社会责任的边界何在?只有准确地界定企业的社会责任边界才能明确企业战略范围内对社会的义务,减少企业利益相关者对企业的责任诉求与企业社会责任表现之间的责任缺口,提高企业SCSR的社会效用。但现有的文献几乎都没有界定SCSR的边界,这也导致了企业承担SCSR的模糊性。

第三,关于SCSR的实证研究。目前CSR实证研究没有形成统一的框架,研究内容较为分散,研究方法不严密,缺乏全面系统的CSR测量指标,即普遍缺乏主导范式。而关于SCSR的实证研究尤其缺乏,虽然已有文献表明CSR对企业发展有积极效应,实际上,目前更需要阐明SCSR形成企业竞争优势的内在机理以及SCSR影响企业利益回报的关键变量,这有待后续深入的研究。同时,SCSR实证研究中缺乏案例研究,后续研究有必要引入波特五力模型和钻石模型等分析企业实例阐述SCSR形成企业竞争优势的机理,从而引导企业积极履行SCSR的实践。■

(本文为山东省软科学<2013RKB01476>和青岛市社科规划项目