创业团队组成特征与研发强度:基于创业板上市公司的研究

2014-09-19姚振华

姚振华

(广东金融学院劳经系,广州510521)

一、引 言

中国长期依赖拼规模、耗资源的粗放型增长模式,已经带来了产能过剩、环境污染、资源紧张等多种问题。技术研发和创新是企业发展和社会进步的源泉和主要推动力,是破解中国可持续发展和抢占全球竞争优势的关键。国内外经验表明,技术创新,特别是知名经济学家熊彼特推崇的破坏性创新,往往起始于个人或者中小型初创企业。20世纪以来,美国抢占了创新的制高点,这充分归功于微软、思科、苹果、惠普、谷歌、亚马逊等一大批创新企业,其中很多企业在登录美国纳斯达克创业板市场时都属于中小创业型企业。

创业型中小企业是中国未来经济成长和自主创新的主要支撑点。前证监会主席郭树清在“2012陆家嘴论坛”演讲中指出,2011年中国1000多万家中小企业贡献税收占比50%,创造国内生产总值占比60%,完成的创新占比70%。中国于2009年10月推出创业板资本市场,涌现了大量的高研发、高创新企业,比如神州泰岳、机器人、量子高科等高科技企业。中国创业板绝大多数公司从事高科技业务,往往成立时间较短,规模较小,研究开发支出高,是国家或者省级认定的高新技术企业,具有很高的创新性和成长性。

本文拟以2009年10月到2011年10月两年期间在我国创业板上市的企业为样本,研究创业团队组成特征对企业研发强度的影响。本研究主要有两个创新点。第一,在理论方面,本研究融入了高层梯队理论和人本理论的新角度,除了从常规的财务角度衡量研发强度外,加入了“员工人均研发费用”这个人本角度的新变量。第二,在样本方面,本研究以中国创业板市场诞生为契机,首次以264家创业板上市公司为研究对象,样本独特,且样本量大。本研究结果有助于融合高层梯队理论和企业创新理论,并为创新型中小企业的创业团队成员选拔和班子搭配提供理论指导。

二、文献回顾

现代创新理论的提出者熊彼特曾指出,企业家或者创业家不同于一般的经营管理者,作为资本主义灵魂的“企业家”的本质职能是“创新”,创新活动最主要的来源是“企业家精神”。初创期企业的高管人员一般都是企业的缔造者和元老,同时是企业的创业团队,比成熟企业的高管人员更接近熊彼特式的“企业家”身份界定,更加具有“企业家精神”,对企业的研究开发和创新战略具有更加决定性的影响。

然而,“人无完人,金无足赤”,单个企业高管的精力、时间、经验都是有限的。随着环境的快速变迁、企业的急速成长以及市场竞争的白热化,单个英雄式的或者全能式的企业高管往往难以胜任和与时俱进,难以保持企业的竞争优势。Hambrick等于上世纪八十年代提出了“高层梯队理论”,认为高管团队是企业的脑神经,在企业战略决策制定和执行中发挥核心作用,高管团队作为一个整体比企业一把手能够解释更多的企业战略和绩效差异[1]。高层梯队理论接近30年的实证研究结果充分支持了这一观点。企业家是社会的稀缺资源,科学组建创业企业的高管团队,是企业可持续成长的源动力和核心竞争力。

Hambrick在对高层梯队理论的最新回顾中指出,相对于大型企业的复杂架构和制度化管理模式,创业型企业和中小型企业高管团队拥有更多的管理自主权(management discretion),因而能对企业的战略选择和战略执行施加更为显著的影响[2]。因此,本研究认为,相对于成熟期的大型企业,创业企业的高管团队组成和搭配特征对企业的创新战略和研发投入影响最为直接和关键。初创企业高管团队的工作经历、教育背景、专业技术背景和职称、年龄、工作擅长领域、任期等组成特征,对企业研发强度的影响将更加显著和强烈。目前国内出现了少数几篇研究中小创业型企业高管团队组成与搭配的案例研究,比如携程旅行网、复星科技等企业创业初期的高管团队组成特征,但是缺乏大样本的创业型企业高管团队实证研究[3]。

刘运国等在最新的研发支出研究文献回顾中指出,研发支出影响因素的研究大致可分为两类:一类是企业外部影响因素,包括政治、文化、法律环境、企业所在行业、地区、企业所有权特征和企业的国际化环境等;另一类是企业内部影响因素,包括企业规模、战略、股权结构、企业盈利、资本结构、CEO特征等[4,5]。基于高层梯队理论的观点,本研究认为,从长远来看,企业创始人和高管团队的人本特征比企业的财务特征能够解释更多的企业研发投入战略差异,创业团队特征起码是内部影响因素的关键因素。然而,目前国内针对中小创业型企业创业团队与企业研发强度的关系研究非常稀缺。刘运国等发现,国外高管特征对企业研发投入影响的既有研究主要围绕高管任期、年龄和股份结构三个变量[4,6]。刘运国等基于中国2001到2004年的454个主板市场大型上市公司的实证研究发现,高管任期、持股都与企业研发支出显著正相关,高管是否离任与研发支出显著负相关[7]。

刘运国等在文献回顾中发现,高管特征对企业研发投入影响研究的变量除任期、年龄和股份结构外,很少涉及高管教育程度、专业背景和职业经历等背景特征变量[4]。本研究认为,这种现象并不是由于高管的教育背景、专业和职业背景不重要,而是由于同时获取高管团队教育、专业、职业背景和企业研发支出的大样本数据难度较高。创业企业新建不久,企业往往没有积累特别的资金、客户、机器、土地和品牌等资源要素,而且这些资源差异相对较小,创业企业创业团队的教育、专业背景和职业经历积累差异可能是创业企业之间最大的差异。国外仅有少数实证研究检验了高管团队这些专业和职业特征对企业研发和创新的影响,发现高管团队专业背景能够解释很多的企业研发和创新变异[8]。

此外,任期作为一种制度,是外加于高管的制度约束,而年龄、教育、专业和职业背景则取决于高管个人长期的积累,更加内属于高管,不能忽略这些内在特征对高管决策的影响。不管高管任期几年或在哪个企业工作,这些内在特征都比较稳定和一致。所以,非常有必要探索创业企业高管年龄、教育、专业和职业背景对企业创新战略的影响。

以往关于企业创新的研究,往往基于会计和财务的角度来测量企业的研发强度,常规变量包括“研发费用占销售额/净利润/总资产比例”三个变量。本研究认为,这几个变量不足以全面体现创业型企业的研发投入强度差异,有必要增加“员工人均研发费用”变量,才能更好地抓住创业企业研发投入的本质。原因在于,创业型企业往往缺乏资产、资金、机器、土地、品牌、渠道、客户关系等资源和要素积累,而成熟期企业和大型企业的基本特征和优势就是拥有这些资源。创业型企业拥有的最大资源和潜在优势往往就是人力资本,以及体现在这些企业员工身上的勤奋、效率、科技和创新,而这些都不属于财务意义上的资产或收入。“研发费用占销售额/总资产/净利润比重”采用的是一种财务的视角,即每一元的收入、资产或净利润里有多少钱是属于研发费用,而“员工人均研发费用”则更多地站在人力资本和战略人力资源管理理论的角度,即每一个员工平均投入了或者分享了多少研发费用。本研究对创业企业研发强度测量方式的补充和更新,充分切合了创业企业的独特性,同时为高管团队理论、人力资本理论和创新理论的交叉和整合进行了有益的探索。

三、研究假设

年龄是衡量高管团队内在特征的一个重要变量。研究显示,财务和工作保障对于年龄较大的主管很重要,所以他们避免风险性的决定,包括对公司研究与发展的资金投入。年轻的高管更加充满斗志,必须考虑企业的长远生存和可持续发展,更加倾向于承担风险和提高企业的研发强度。对于创业企业来讲,及早获得和保持科技研发的优势,是与拥有品牌、资金和客户优势的大企业竞争的利器,是创业团队理性的战略选择。因此,本研究认为,创业企业高管团队平均年龄与企业研发强度负相关。

随着现代科技的不断发展和科技量的不断积累,科技创新越来越是一个充分继承与发展的过程。个人如果缺乏长期的、系统的专业学习和研究,缺乏相应的实验环境与设备,很难做出突破性的科研创新。高管教育背景能充分反映高管的认知和专业积累,能对高管的科学研究理念、态度和方法产生实质性影响。Bantel等对美国银行企业的实证研究发现,高学历高管团队拥有更高的认知能力和学习新事物能力,能在银行面对复杂问题时拟定和执行更加具有创新性的决策[9]。Carmen等发现了高管团队教育水平与企业开发新产品数量和注册专利数量显著正相关[10]。因此,容易推论,创业企业高管学历水平越高,将更能促进企业对研发的重视和支出比例,提升企业的创新水平和效果。

高管的专业技术和工作经验等职业背景,主要体现了高管从学校毕业后继续积累的技术优势和技术研发专长。职称最初源于职务名称,在理论上职称是指专业技术人员的专业技术水平、能力,以及成就的等级称号,反映专业技术人员的学术和技术水平、工作能力和工作成就。如果创业团队有成员获得高级工程师甚至教授级高级工程师等专业技术职称,往往就是企业最宝贵和最难以复制的创新源泉和助推力。创业企业高管在某个研发领域主导和参与的科研项目越多,专业技术水平越高,越能在全公司引领和营造重视研发强度、重试创新效率的氛围和预算投入机制。

创业型企业高管拥有的某项核心技术或者发明专利,往往也是企业未来竞争可持续竞争优势的来源。所以,这类企业创业元老会愈加珍视和巩固现有的研发优势,继续加强企业的研发投入强度。此外,创业企业高管的创新背景和创新实践,会对企业全体员工施加言传身教的影响,对于企业的技术创新和管理创新均有显著正影响,包括研发强度和创新战略的执行效果。Daellenbach等对美国57家金属和半导体企业的实证研究发现,高管的技术背景导向特征与企业超出行业平均的研发投入强度显著正相关[11]。

中国创业板上市公司的很多企业高管都拥有高等学历教育背景,拥有很强的专业技术和研发工作经验积累,而这些企业往往也拥有很高的研发投入强度。有“IPO第一高价股”之称的海普瑞公司创业十几年来科研投入强度一直很高,科技创新成果突出,独创了世界领先的肝素钠技术,是国家和深圳的重点高新技术企业,产品90%出口欧美,重点客户包括世界知名的跨国医药企业,如Sanofi-Aventis,Fresenius Kabi,Novartis等。该公司的董事长李锂先生1987年毕业于四川大学化学系,在大学阶段就在肝素钠的提取研究方面崭露头角,毕业后的20多年工作几乎都与肝素钠的相关技术研究紧密相关,担任过总工程师等技术职务,至今还积极参与海普瑞公司肝素钠的科研工作。

基于以上分析,本研究提出以下假设:

假设1:创业团队平均年龄与企业研发强度负相关。

假设2:创业团队平均教育水平与企业研发强度正相关。

假设3:创业团队专业技术水平与企业研发强度正相关。

对高管团队组成特征及其效应的高层梯队理论研究,除了关注高管团队组成特征的均值特征外,比如平均年龄、平均任期和平均学历等特征,另一个重要维度是高管团队组成特征的多样性或者异质性水平。高管团队异质性作为团队结构差异性和班子搭配的指标,包括高管团队任期异质性、受教育程度异质性和职业背景异质性等组成特征。根据社会身份理论,创业团队异质性水平越高,意味着拥有的知识、信息和经验更加多样化,往往更容易带来冲突,难以达成一致性[12]。对于处于拟上市和新上市阶段的创业企业来说,净利润非常重要,因为这直接关系到投资者对该企业上市时的估值和溢价。而研发费用作为当期费用,对企业净利润有直接消减作用。同时,研发投入对科技型创业企业的长远可持续发展又构成基础支撑。所以,创业企业的研发费用支出是一个两难抉择,特别是对拟上市和上市初期的创业企业。创业团队异质性越高,团队对研发费用投入战略越难取舍和达成一致,越难以提升企业的研发强度。基于以上分析,本研究提出以下假设:

假设4:创业团队组成特征异质性与企业研发强度负相关。

四、研究方法与数据分析

本研究以2009年10月到2011年10月两年期间在我国创业板上市的首批企业为研究对象,样本企业股票代码为300001到300265,其中有一家企业获得股票代码后退市,故共计264家。

国内资本市场分主板、中小板和创业板三种类型,分别配套大型企业、中型企业和创业型企业。根据证监会的规定,公司在创业板上市需满足很多规范性要求,以下是两个基本条件:

(1)最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长,或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十。

(2)管理层稳定,即法定代表人、董事、高级管理人员、核心技术人员及控股股东在上市申请前24个月内不能有重大变化。

从上述条件容易看出,大多数创业板上市公司都是高速成长的小型企业。由于创业板上市公司对高管团队稳定性的特殊规定,所以本研究选取了这264家企业2008年、2009年和2010年的三年纵向数据,这三年样本企业创业团队成员都没有重大变化。共计792个样本,样本量更加充分,研究结果也更加具有说服力。高管团队成员界定的标准主要是指董事长、总经理和副总经理这几个职位。

本研究所用数据主要来自样本企业公开披露的招股说明书和公司年报,并充分参考深圳国泰安信息公司CSMAR系列研究数据库、浪潮资讯网、新浪网等披露数据,尽量获得更加全面和准确的创业企业高管团队、员工规模和财务相关信息。

本文选取的自变量可以分为高管团队均值特征和异质性变量两部分。其中,均值特征主要包括高管团队规模、平均年龄、平均教育程度、平均职称水平,而异质性变量包括年龄、教育程度和职称的异质性。职称包括工程师、医师、药师、经济师、建筑师、畜牧师等各种系列的专业技术职称,其中1代表没有获得职称,2代表初级职称,3代表中级职称,4代表高级职称。教育水平方面,1代表初中及以下,2代表高中或中专,3代表大专,4代表本科,5代表硕士,6代表博士。连续型变量的异质性系数,比如年龄异质性,采用标准差除以均值进行计算,而类别型变量的异质性系数,比如教育水平和职称水平异质性,采用常规的H指数方法进行计算[13]。

本文的因变量企业研发强度除了采用“研发费用占销售额/净利润/总资产比例”三个传统变量外,增加“员工人均研发费用”变量,试图从人本的角度更全面地反映创业企业研发投入战略。

控制变量方面,由于信息技术类创业企业属于典型的高科技行业,研发强度远远高于其他行业企业,所以本文把是否属于信息技术行业作为行业控制变量,1代表是,0代表不是。根据证监会的行业分类,264家创业板企业中,有50家属于信息技术行业,174家属于一般制造业,14家属于社会服务业,9家属于传播与文化业,7家属于农林牧渔行业,其余10家分属于采掘、建筑、交通运输和批发零售业。王任飞发现信息行业和企业规模都对企业研发支出有显著影响[14]。所以,本文还把公司总资产作为控制变量。由于企业总资产数据过大,所以回归分析时对总资产采用取对数方法。

下表1给出了本研究相关变量的描述性统计特征。

表1 各变量的描述性统计分析结果

通过上表1,我们可以发现创业板上市公司高管团队和创新的一些基本特征。样本企业员工规模平均在600人左右,平均总资产为5亿元左右,具有创业企业发展期的典型特征。样本企业高管团队平均教育水平为4.20,略高于本科水平,高级职称高管比例均值为23%,具有较强的专业技术背景。多样性方面,女性高管平均比例为15%,依然占比偏低,教育程度和职称水平异质性均值分别为0.47和0.36,表明创业企业高管团队教育和技术背景的差异化程度较高。从研发强度来看,员工人均年度研发费用32671元,研发费用占销售额和净利润的比例均值分别高达6%和32%,研发投入力度非常大,研发强度高。

下表2展示了企业研发强度三个常规财务变量和本研究增加的人本变量的相关系数表。

表2 企业研发强度四个变量相关系数表

从上表2容易发现,四个研发强度测量变量呈现较强的显著相关关系,而且方向一致。这在统计意义上表明员工人均研发费用可以成为其他三个常规测量变量的有效补充,作为企业研发强度测量的新变量。此外,从上表2可发现,企业研发强度的三个常规测量变量相关系数在0.59到0.65之间,呈现高度一致性,而员工人均研发费用与这三个变量的相关系数则在0.39到0.45之间,这在统计意义上表明员工人均研发费用与其他三个变量的内涵和类别归属有较大差异。

下文依次用上述四个研发强度作为因变量,用样本企业创业团队组成特征为自变量,采用回归分析方法开展数据分析。在做回归之前,本文检验了自变量之间的共线性问题,结果发现四个回归分析过程中VIF最大值为1.750,远小于10,可以开展回归分析。下表3展示了四个回归分析结果。

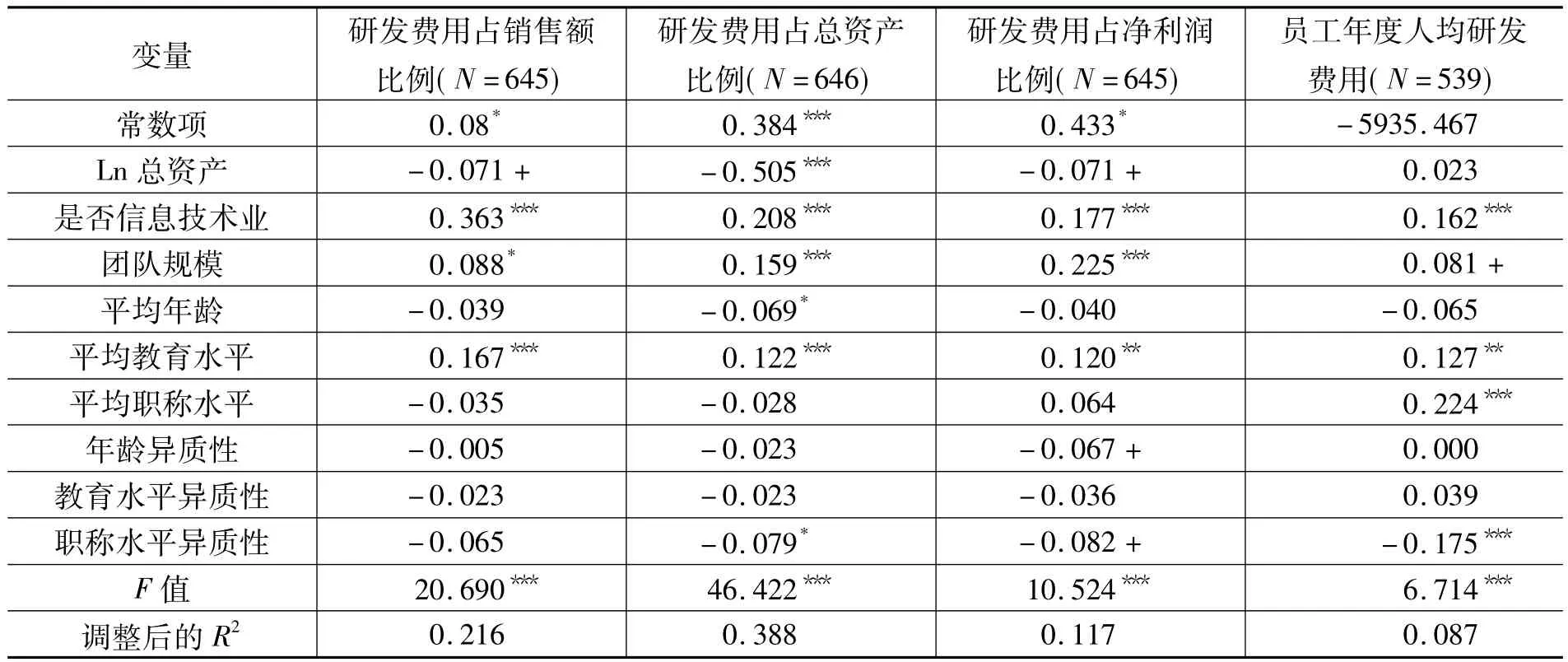

表3 创业团队组成特征对研发强度的回归模型检验

从上表3容易发现,信息技术行业创业企业的研发投入强度显著高于非信息技术行业企业。对数据的进一步比较发现,信息技术行业创业企业研发费用占销售额比例、研发费用占总资产比例、研发费用占净利润比例、员工人均研发费用分别为9.13%、6.12%、41.83%和40532元,远远高于非信息技术行业创业企业的4.90%、3.65%、29.28%和30680元,此外,从上表可发现,创业企业总资产规模越大,研发费用占总资产/净利润/销售额的比例相对越低,大企业享有一定的规模优势。

上表3充分提供了高层梯队理论的实证证据,创业团队组成特征对企业研发强度有显著影响。创业团队平均年龄与研发费用占总资产比例显著负相关,没有发现平均年龄与其他三个研发强度变量的显著相关,假设1得到部分支持。

创业团队团队规模、平均教育水平对企业四个研发强度测量变量均有显著正影响,创业团队平均职称水平与员工人均研发费用显著正相关。本研究还进一步用“博士高管比例”和“高级职称高管比例”分别替换“平均教育水平”和“平均职称水平”进行了回归分析。数据结果发现博士高管比例与研发费用占销售额比例显著正相关(标准化系数为0.127,p<0.001),与研发费用占总资产比例显著正相关(标准化系数为0.095,p<0.006),与研发费用占净利润比例显著正相关(标准化系数为0.135,p<0.001),与员工人均研发费用显著正相关(标准化系数为0.103,p<0.022)。没有发现高级职称高管比例与前三个研发强度变量的显著相关,但发现高级职称高管比例与员工人均研发费用这一研发强度变量显著正相关(标准化系数为0.114,p<0.015)。上述数据结果充分支持了假设2和假设3。

异质性方面,创业团队职称水平异质性与研发费用占总资产比例、员工人均研发费用显著负相关,年龄异质性和职称水平异质性与研发费用占净利润比例弱显著负相关,部分提供了假设4的实证证据。

除上述数据分析外,为了更全面和深入地检验创业团队教育背景和专业技术背景对企业研发强度的影响,本研究还开展了创业企业董事长个人背景特征与企业研发强度的相关分析。原因在于,创业板企业董事长往往就是企业的创建者,占有企业最大的股份,在创业团队的几个元老中对企业发展影响力最大,在整个创业团队中拥有与其他高管不对称的权力和战略决策权,包括企业的研发投入战略。创业企业高管团队团队规模偏低,为避免严重多元共线性问题,本研究没有把董事长个人特征变量直接加入表3的回归分析。下表4展示了董事长个人特征对企业研发强度的回归分析结果。

表4 董事长个人特征对研发强度的回归模型检验

从上表4容易发现,董事长年龄与研发费用占净利润比例显著负相关,与研发费用占总资产比例弱显著负相关,为假设1的理论逻辑提供了更充分的实证证据。董事长职称水平与人均研发费用显著正相关,为假设3提供了更充分的实证证据。

五、结论与讨论

教育对企业高管的战略和行为选择有没有影响?本研究的实证结果提供了充分的肯定性回答。不管采取何种方式测量创业企业研发强度,创业团队的平均教育水平都对企业研发强度有一致的显著性影响。高教育水平的高管是企业取得研发和科技领先优势的潜在源泉。现代科技日新月异,品类越来越多,新知识、新工具越来越多,已经很难存在所谓技术天才来颠覆某个领域的科技,专家和企业也很难靠某个单项的独门绝技来获得持续竞争优势。如果缺乏系统全面的学科教育,对本领域的研究理论和成果缺乏了解和借鉴,就很难认识科技投入和科技领先的意义,难以进行前瞻性的研发投入和踏踏实实的积累。很多创业板企业的创始人都拥有理工科的科班教育背景,他们率领的企业在他们的本领域行业竞争中往往厚积薄发,占据领先地位。

创新投入和取得科技领先优势是一项长期的事情,需要长期的积累,需要从教育做起,从大学就开始,甚至小学就开始。前文提及的海普瑞公司董事长李锂先生,除了本科在四川大学化学系学习外,从小就开始受到做化学教师的父亲的化学启蒙和教育影响。从这个意义来看,中国加强高校教育,加强企业家后续的理论系统教育,特别是加强科学精神和创新教育,创业团队多吸纳科班教育出身高管,对中国企业积极建立和执行自主研发战略十分有益。

职称相对于理论的科班教育而言,更加反映实践和经验应用方面的专业技术水平、工作能力和工作成就,审评职称的过程可以说是参加工作后的后续教育过程。本研究的实证结果发现,创业团队的平均职称水平和董事长个人职称水平越高,创业企业对员工的人均研发费用投入越高,二者显著正相关。这个结果表明,创业高管拥有管理实践和专业技术的复合背景,能提升高管对技术和科研投入的认知和重视程度,有助于企业提升研发强度。企业可鼓励高管通过后续专业技术教育和实践的不断积累,积极扩充知识和提升专业技术水平,以身作则,进而提升企业的科研和创新优势。

本研究发现,创业团队平均年龄与企业研发费用占总资产比例显著负相关,董事长个人年龄与企业研发费用占总资产比例弱显著负相关,与企业研发费用占净利润比例显著负相关。这表明,年轻的创业团队和高管更加有长远眼光,更愿意承担风险和投资未来,更愿意为企业长远的科技优势舍弃短期的净利润和企业估值。国内外知名科技公司,比如微软、百度、谷歌、阿里巴巴等,往往都由20、30多岁的年青人创立和渡过创业期。国内年轻人即使有好的创意或某些专业技术特长,但往往由于文化和制度方面的负担,难以放开手去创业和大胆进行科技投入,这非常不利于中国创业型企业和中国创新事业的发展。

对比表3和表4,容易发现创业团队组成特征比董事长个人背景特征对企业研发强度有更多和更强的显著性影响,而且能解释更多的研发强度变异,这进一步支持了高层梯队理论,即高管团队整体对企业研发投入战略的影响力度高于董事长个人。

本研究发现创业团队职称水平异质性与研发费用占总资产比例、员工人均研发费用显著负相关。这表明高管团队背景差异会带来更多的情绪和认知冲突,更难以就公司重大战略主题达成一致,包括研发投入战略。因此,这提示高异质性背景团队需要通过有效的领导风格来整合大家的冲突,降低异质性可能给企业创新带来的消极影响[15]。本研究没发现高管团队其他组成特征异质性变量与研发强度的负显著相关,这个弱的数据结果表明创业团队组成特征异质性对企业研发投入和创新的影响比假设的要复杂。既有高层梯队理论研究发现高管团队异质性对企业的影响往往具有两面性,一方面容易带来潜在的派系冲突,另一方面又带来更加多样化的资源和多样化的观点,而后者是有利于促进企业理性决策和创新绩效的,异质性与企业决策和绩效的“黑匣子”有待进一步打开[16]。

本研究除了率先检验国内创业板企业高管团队组成特征与研发强度关系外,另一个主要的创新点是率先提倡基于人本角度开展企业研发强度的测量和研究。本研究指出,人和科技作为生产要素,虽然不能像资产、净利润那样用财务的方式进行计量,但却是创业型企业最基础和最可依赖的生产要素,也是决定创业型企业未来发展水平的关键。如果单纯从研发投入占国内GDP的比重来看,中国和经合组织(OECD)国家已经很趋近了,从这个意义上也算是高研发强度的国家。但是如果从人力资本的角度来看,中国人均研发投入远远落后于经合组织国家,属于低研发强度的国家,这会大大拖累中国的科技竞争优势和发展后劲。本研究的数据结果发现,员工人均研发费用与其他三个传统研发强度变量的内涵有较大差异,创业团队组成特征一些变量,比如团队平均职称水平、团队职称异质性和董事长职称水平,与员工人均研发费用的相关系数显著性,远高于组成特征与其他三个传统财务变量的相关系数。增加人本角度的新变量和新思路,有助于更有效和更全面地抓住创业企业研发强度的内涵和本质。

本研究的局限性主要体现在以下几个方面。首先,由于数据获取的困难,难以进一步挖掘创业团队的本科学历专业、最高学历专业、职称类别、个性、价值观等更加细致的背景变量对研发强度的影响。其次,本文主要采用横截面数据开展分析,难以区分因果。创业板上市公司高管团队的组成特征对企业研发的影响可能具有较强的滞后效应,未来研究可纵向跟踪高管团队组成特征对企业后续5年或者10年平均研发强度的影响。

[1]HAMBRICK D C,MASON P A.Upper Echelons:the Organization as a Reflection of its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[2]HAMBRICK D C.Upper Echelons Theory:An Update[J].Academy of Management Review,2007,32(2):334-343.

[3]洪明.论企业高管团队的利器——团队领导力——以复星集团的五人团队为例[J].商业经济与管理,2005(3):31-38.

[4]刘运国.R&D支出研究文献回顾与展望[J].上海立信会计学院学报,2010(4):23-30.

[5]李丹蒙,夏立军.股权性质、制度环境与上市公司R&D强度[J].财经研究,2008(4):93-104.

[6]BARKER V L,MUELLER G C.CEO Characteristics and Firm R&D Spending[J].Management Science,2002,48(6):782-801.

[7]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[8]HOFFMAN R C,HEGARTY W H.Top Management Influence on Innovations:Effects of Executive Characteristics and Social Culture[J].Journal of Management,1993,19(3):549-574.

[9]BANTEL K A,JACKSON S E.Top Management and Innovations in Banking:Does the Composition of the Top Team Make a difference?[J].Strategic Management Journal,1989,10(1):107-124.

[10]CARMEN C O,ANA BEATRIZ H L,RAM V C.The Relationship Between Top Management Teams and Innovative Capacity in Companies[J].The Journal of Management Development,2005,24(8):683-705.

[11]DAELLENBACH U S,MCCARTHY A M,SCHOENECKER T S.Commitment to Innovation:the Impact of Top Management Team Characteristics[J].R&D Management,1999,29(3):199-209.

[12]孙海法,姚振华,严茂盛.高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J].南开管理评论,2006(6):61-67.

[13]MICHELl J G,HAMBRICK D C.Diversification Posture and Top Management Team Characteristics[J].Academy of Management Journal,1992,35(1):9-37.

[14]王任飞.企业R&D支出的内部影响因素研究——基于中国电子信息百强企业之实证[J].科学学研究,2005(2):225-231.

[15]ELENKOV D S,JUDGE W,WRIGHT P.Strategic Leadership and Executive Innovation Influence:An International Multi-Cluster Comparative Study[J].Strategic Management Journal,2005,26(7):665-682.

[16]LYON D W,FERRIER W J.Enhancing Performance with Product-market Innovation:the Influence of the Top Management Team[J].Journal of Managerial Issues,2002,14(4):452-469.