中美股票市场经济周期中的行业效应差异及成因分析

2014-09-19卢文伟

卢文伟

(上海社会科学院经济研究所,上海200020)

一、引 言

经济周期对股票市场的影响是经济学研究的热点课题。对专业投资者而言,在对经济周期进行研究和分析的基础上,制定有效的资产配置策略和细化的行业配置投资策略,对投资的绩效提升至关重要。行业效应研究是优化行业配置的基础和前提,行业效应又受到经济周期波动的影响。本文将行业效应定义为,在股价波动过程中,每个行业的股价或代表性的行业指数波动与整体股价指数波动的不一致性和非同步性。

经济周期有短波周期、中波周期及长波周期之分,本文重点考察以3~5年计的熊彼特经济短周期影响下的行业效应。虽然产业结构升级或经济结构转型对股票市场行业效应及资产配置绩效的影响也不容忽视,本文暂聚焦于经济周期的影响,对中美资本市场在各自经济周期中,以及经济周期的不同阶段中行业效应进行比较分析,以期从中发掘一些启发性的研究结论。

美林模型是研究美国资本市场上基于经济周期分析资产配置问题的非常具有代表性的分析框架,其关于美国股票市场行业轮动的结论,对中国股票市场的行业效应的研究也有很强的借鉴意义,但在中国独特的经济结构背景下,有必要对美林模型在中国的适用性进行探讨。本文对中国和美国两国经济结构差异进行了剖析,并在此基础上,论述了基于中国经济结构的行业效应特征。

二、文献回顾与分析

国内外文献对于股票市场波动性与宏观经济周期波动的相关研究有多种不尽相同的结论。有研究结果表明一些核心的宏观经济指标的周期波动与股票市场的波动有较大的相关性。Fama(1990)用股票的月收益率、季度收益率和年收益率研究了1953年至1987年间的美国股票市场收益率和未来实际经济活动之间的关系[1]。Schwert(1990)将Fama研究样本长度增加了65年,从1953年至1987年扩展到1889年至1988年即一个世纪的跨度,发现随着样本长度的增加,Fama的结果在更长的数据区间上更为明显,未来的生产增长率的变化解释了很大一部分股票收益率的变化[2]。Harris(1997)对股票市场和经济增长的实证关系进行了再检验[3],没有确凿的证据表明股票市场的活动水平有助于解释人均产出的增长。对于发达国家,股票市场活动对宏观经济确实有一定的解释力,但在发展中国家二者之间的关系显得非常微弱。

关于经济周期对分类资产价格的影响方面,许多研究结论都认同经济周期的影响,但其影响的差异性有众多不同的观点。如一些资产对于经济环境的变化更敏感,而另一些资产可能不太敏感。不同类型的资产在经济衰退和扩张期间表现也呈现出明显的差异。Siegel(1991)认为尽管存在许多争论,仍然有理由相信股票价格受到经济周期的强烈影响,因为经济增长是决定公司盈利从而决定股东收益和分红的基础。尽管股票市场的波动与经济周期有时会出现脱节,但是如果投资者能在经济周期的转折点之前,在股票和债券之间进行转换,就可以显著提高投资组合的回报[4]。Taylor(1998)对经济周期的不同阶段的投资回报进行了评估分析,对包括股票、债券、共同基金等投资和总体资产配置与时间变化的相关性进行了分析。认为理性的投资决策包括对现在和未来经济状态的评判,择时投资的出发点是对经济周期以及所处的周期中不同阶段的正确判断。不同类别资产的转换能够提供提高组合回报的机会[5]。Steven E.Bolten(2000)在著名的美林投资时钟报告发表之前,对经济周期与资产配置的关系进行了深入研究。他将经济周期划分为四个阶段,对各阶段上股票、债券的价格波动模式进行了分析,在此基础上给出了四个阶段应重点配置的资产类别。[6]

国内外的研究结果进一步指向行业因素对股价波动具备较强的解释意义。Moskowitz和Grinblatt(1999)认为行业因素在股票收益中具备强劲和广泛的动量效应,并能解释大部分表现异常的个股表现[7]。采取行业动量投资策略,从过去盈利的行业中挑选股票买入,并从过去亏损的行业中卖出股票,会获得更高的收益。Hou K和Robinson.(2006)认为行业集中度较高的行业中企业的股票回报率较低,即使在研究中控制了规模大小、市净率、市场动量等和其他决定回报的因素的影响[9]。康立、李振飞(2012)的关于中国市场的实证研究进一步佐证了Hou的结论[9]。他们采用A股市场2001—2010年的面板数据,通过实证检验得出我国A股市场存在行业效应,认为行业集中度越低,行业市值规模越大或行业账面市值比越高,行业收益率越高。对于投资者来说,行业选择比个股选择更重要。谭洪涛等(2011)研究了中国2007年至2010年16个季度公告日的公允价值变动损益和股票回报的关系[10]。发现股市过度反应与公允价值变动损益显著相关;过度反应主要存在于估计窗口而非事件窗口。姚颐等(2012)的分析表明[11],以基金为代表的机构投资者的投资行为,体现了对于股票未来会计盈余的追求。同时,基金的交易行为发生后,股价对未来价值有明显的提前反映,提高了证券市场的定价效率,表明基金投资追求了价值。

关于基于经济周期进行资产配置并提升投资收益方面的研究,美林证券全球配置小组(2004)的《投资时钟》研究报告具有广泛的影响效应。他们利用美国1969—2004年的历史数据,根据产出缺口和通货膨胀率的不同变化,将经济周期划分为萧条、复苏、过热和滞胀四个阶段,比较股票、债券、商品和现金四类资产在不同阶段的收益表现。结果显示,不同类型资产在不同经济周期阶段的收益差距非常显著。股票资产在经济复苏阶段的表现最为良好;而在通胀上升经济出现向下调整的滞胀阶段,股票收益表现最差,此时最优的选择是持有货币资产;在经济向下同时通胀向下的衰退时期,债券资产表现最好;而在通胀水平上升阶段,大宗商品收益最好。任泽平、陈昌盛(2012)认为经济总量波动与行业景气变动之间存在着一致的对应关系。在宏观经济由繁荣到衰退周期性发生的背景下,在行业层面同样表现出相应的规律,国民经济景气沿着产业链条逐次传导,形成了“行业景气轮动”现象,“先行行业”能够提前反映经济走势。他们的研究为投资者基于中国的行业景气轮动进行行业配置提供了一定的依据。

以上的研究结论表明,经济周期与大类资产价格的波动有密不可分的关系。遗憾的是基于大类资产的研究较多,而关于不同经济体中经济周期下股票市场的行业效应差异的研究尚不充分。美林报告对美国市场的研究部分地涉及了股票市场的行业分析,本文关于美国股票市场的行业效应展开的分析基本上以其研究结论为基础。

三、中美股票市场在周期不同阶段的行业效应

(一)中国股票市场经济周期中的行业效应

美林模型将经济周期划分为四个阶段,即:复苏、过热、滞胀、衰退。为保持与美林模型的大致对应,本文将过热阶段表述为“繁荣”。据此,中国短经济周期阶段可以分别划分为:复苏、繁荣、滞胀、衰退四个阶段。

本文采用“经济景气一致指数”和“通胀水平指标”来进行经济周期的划分,其中“经济景气一致指数”采用了年度同比指标,通胀指标主要采用CPI年度累计同比数据。从中国经济景气指数的一致指数YOY变动的角度看,以波谷到波谷为周期标志,可以看到1997年以来我国经历了比较完整的4轮短周期,平均每轮周期长度为43.75个月。扩张周期的复苏和繁荣阶段分别有49个月和53个月;收缩阶段的滞涨和衰退周期分别有41和32个月。其中扩张时段平均长于收缩时段。

中国证券市场诞生于1990年代,在早期,财务数据的质量和完备性都存在不少问题。基于数据的可得性和可信性,本文采用的资本市场数据基本从1999年开始,宏观经济数据可以回溯至更早时期。这与美林模型采用美国市场跨度30年的数据相比,存在一定的缺憾,但这并不妨碍基于中国年轻的股票市场约15年的较高质量的历史数据,来进行初步的比较分析。

本文采用Wind资讯平台提供的数据,并在行业分类中采用申万一级23个大类行业,根据一级行业指数的历史数据,分析过去15年以来中国股票市场在过去4轮经济短周期的各个不同阶段总体指数表现以及分行业指数的表现。研究发现,复苏、繁荣阶段基本伴随大盘指数的上涨;而滞涨、衰退阶段大多数是大盘指数的下跌阶段。基于申万行业一级指数,将对应经济周期的复苏、繁荣、滞涨、衰退的四个阶段的行业指数在四轮经济短周期中的表现进行分析,各行业指数与上证综指为代表的大盘指数的超额收益情形如表1所示。

根据1997年12月至2012年9月中国证券市场的数据统计分析显示,中国股票市场在经济周期的不同阶段分别有代表性的强势行业,如复苏阶段有房地产、金融服务、交运设备(汽车)等;繁荣阶段的强势行业为采掘、黑色金属、机械设备;滞涨阶段的强势行业为食品饮料、纺织服装、商业贸易;衰退阶段的强势行业有医药生物、食品饮料和公用事业等。

表1 中国股票市场经济周期各阶段行业超额收益

从跨越周期不同阶段的持续能力角度看,金融、地产、食品饮料分别可跨越3个周期阶段,具备可长期配置的行业特性;金融、地产、交运设备、建筑建材在早周期表现良好,并能延续复苏和繁荣两个周期的强势,有色金属和家用电器以及化工也属于早周期行业;采掘、机械设备2个行业与通常认为的早周期行业不太一致,而是在繁荣阶段表现突出;商业贸易行业更多体现出中周期的特点,在衰退期并不具备通常认为的防御特性;食品饮料、医药生物在滞涨期和衰退期2个周期都表现突出,体现了典型的后周期和防御性行业特征;公用事业行业在衰退期体现出良好的防御性,这与其中大部分公司(如电力公司)的低估值(低市净率PB)和高分红派息率有关,在周期末端呈现出了显著的绝对投资价值因而防御性突出。

(二)美国股票市场经济周期的行业效应

美林模型根据1969年至2003年美国证券市场的数据,采用与大类资产绩效分析相同的方法,通过计算行业板块在经济周期四个阶段的收益率状况,来分析美国股票市场的行业效应。在其后发表的报告中将数据区间扩展到2009年。其中一个重要的结论是,不同行业在不同的经济周期阶段会交替表现出超越大市或弱于大市。美林模型采用方差分析对10个主要的行业板块在不同阶段的收益进行预测,根据该模型的数据分析结论,有5个行业板块的统计检验结果显著,包括可选消费股和石油与天然气股等。该模型对部分行业的解释力(如:可选消费、石油与天然气)较强,而对另一些行业(如:电信、公共事业和基础原料)的解释力较弱。

美林模型的行业效应结论是:当经济增长加快,股票和大宗商品表现好,典型的周期性行业,如高科技股或钢铁股表现超过大市;当通胀率下降,折现率下降,金融资产表现好,成长型股票投资收益高;当通胀率上升,实体资产如大宗商品和现金表现好,估值波动小的价值型股票表现超出大市。银行和可选消费股属于利率敏感型,在一个周期中最早有反应。在央行放松银根,增长开始复苏的阶段,它们的表现最好。一些行业的表现与标的资产的价格走势相关联。保险类股票和投资银行类股票往往对债券或股权价格敏感,在衰退或复苏阶段中表现较好;矿业股对金属价格敏感,在过热阶段中表现较好;石油与天然气股对石油价格敏感,在滞胀阶段中表现超过大市。

表2 美国股票市场经济周期各阶段年均行业回报率①来自Datastream中涵盖92%市场的十个行业的索引。年均回报率的计算采用几何平均。(单位:%)

(三)中美股票市场经济周期中行业效应差异分析

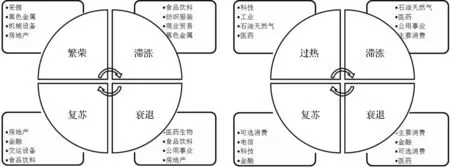

美林模型基于对大类资产在经济周期的优先配置顺序,建立了大类资产轮动的投资时钟。在此基础上延伸出针对股票资产,各类不同行业在经济周期的不同时段的配置顺序,即行业投资时钟。借鉴美林模型,基于表1数据所显示的中国股票市场在1997年至2012年经济短周期中行业效应,可以得出相应的中国股票市场行业投资时钟。与基于表2数据的结论进行比较分析,如图1所示。

图1 中美股票市场行业投资时钟对比

中国股票市场在经济周期的复苏阶段表现优异的行业是房地产、金融和交运设备等。美林模型关于美国市场中,这一阶段首推金融和可选消费行业。中国股票市场的交运设备行业的主要子行业是汽车行业,属于典型的可选消费行业。因此,这一阶段两国资本市场的行业效应在大行业选择上趋同;明显不同的是,科技和电信行业在美国的复苏阶段表现也相对突出,而在中国这2个行业在复苏阶段表现一般。

美林模型认为美国股票市场在周期的过热阶段(繁荣阶段),科技、工业、石油天然气行业表现突出。而在中国周期的繁荣阶段,采掘、黑色金属、机械设备行业相对强势,其中采掘行业(能源)偏产业链的上游,机械设备也是工业制造业中的主要行业,与美国市场前3类行业中有2个是相近的。

美林模型指出在美国的周期滞涨阶段,石油和天然气、公共事业以及主要消费行业①美国市场的“主要消费行业”区别于“可选消费行业”,与中国市场通常所说的“一般消费行业”或“必需消费行业”的含义基本相似。体现出价值防守型特点,此阶段收益高于其他行业板块。同时医药行业也表现突出。而在中国股票市场上,食品饮料、纺织服装、商业贸易是这一阶段的优势行业,医药生物也有显著的超额收益。这些行业的共同性在于他们在各自国家大多具有价格敏感和通胀受益的特点。

值得注意的是,美国股票市场上,医药行业除了在复苏阶段表现较差之外,在周期的其他三个阶段都表现优异,并有绝对正收益;而在中国股票市场上,与之可相比的是食品饮料行业,优异表现穿越周期的三个阶段。同时,医药卫生行业的表现也接近美国市场,至少跨越了周期的2个阶段。

中美股票市场行业效应之所以存在上述差异,除了两个市场的成熟程度、行业规模不能简单相提并论之外,不能忽视中国和美国在经济结构以及经济周期特征上的重大差异。

四、中美股市行业效应差异的成因

(一)中美经济结构差异

1.美国经济结构以消费为主导。美林模型选取的1969年至2003年时段,美国产业结构的状态相对稳定,消费已是经济增长的主要动力。从三大需求看,美国经济以消费需求为主体。1974年美国个人消费支出占GDP的比重为62.9%,到2011年3季度已上升到71.2%。居民消费在美国经济中占据主导地位。

2.中国经济结构消费不足、投资主导。消费不足长期被视为中国经济的短板,2001年以来最终消费占比始终低于60%,2006年以来一直低于50%。在西方发达国家中,消费占经济总量比重很大,一般都在70%左右,如美国2011年居民消费占到GDP的71.2%。中国的消费率即使与新兴经济体相比也不高,如巴西的消费率在2008年达到61%多,2000年至2008年基本维持在60%左右;印度投资率上升,消费率略有降低,但仍然在60%附近。世界平均的最终消费率基本稳定在75%~77%,而2010、2011、2012年中国最终消费率分别为48.2%、49.1%和49.5%。与投资相比较,中国经济增长中消费需求,尤其是居民消费需求明显不足,并从1990年起呈长期下降趋势。2000年以来我国最终消费率基本处于60%以下。从改革开放元年1978年总消费需求占62.1%到目前不到50%。其中居民消费需求下降趋势在2000年之后更加明显,2010、2011、2012年中国居民消费率分别为34.9%、35.7%、36.0%。

从投资率指标看,2003年以来一直在40%以上的高位运行,2009年以来投资率在逐步逼近50%。

一般而言,发达国家消费率大大高于投资率,而处于经济起飞和经济高速增长时期的发展中国家,投资率一般较高,消费率较低。据世界银行统计,2004年世界投资率平均为21.4%,发达国家为20.4%,发展中国家为25.8%,美国投资率为19.2%,日本投资率为22.7%。我国40%以上的投资率,不但高于发达国家,而且远远高于发展中国家的平均水平。

中国经济增长在过去10年中对投资拉动过度依赖,取得了令世界瞩目的发展成就,也暴露出明显的问题:(1)传统产业产能过剩。长期投资最终将形成产能,近些年来,中国绝大多数行业都存在生产能力过剩,其中又以钢铁、电力、建材等行业最为严重;(2)要素价格快速上升,瓶颈行业压力加大,成本推动型通胀压力增大;(3)民营资本亏损的压力会形成有效的自我约束,相比之下,中国的国有资本投资约束松散、风险承受能力强,极可能形成投资效率低下和资源浪费。

(二)中美经济周期特征差异

1.美国经济周期以消费为主要驱动力。美林模型验证了30年之久的数据,并且在大类资产配置和行业轮动方面显现出非常显著的有效性,一个重要的原因在于该研究结论较好地反映了美国以消费为主要驱动力的经济周期特征。

从经济理论上分析,当私人消费连续增加时,订单数量增加会导致厂商增加产量,如果需求增加超过了现有生产能力,为了满足订单需求,厂商需要增加资本性支出,包括购进机器设备、甚至新建扩建厂房从而扩大产能。因此美国经济周期的基本逻辑是,消费波动带来库存和工业生产的波动,再进一步引起投资的波动。消费波动成为美国经济周期和资本市场周期的主要驱动力。

美国消费波动一般领先于投资波动约1-2个季度。考察美国1948年以来实际个人消费支出同比增速与实际非地产投资支出同比增速波动情况,可以发现在美国过去的50多年时间里,投资波动幅度明显大于消费,但可以观察顶点或低点的时间周期变化,投资通常略滞后于消费1-2个季度。从经验数据的验证和逻辑上的推理看,在美国国内经济周期波动中,消费波动驱动投资波动的特征十分明显。

2.中国经济周期以投资为主要驱动力。相对于美国较为成熟的市场体系及其在全球经济体系中的领导地位,中国改革开放以来经济的“新兴加转轨”的特征非常明显,投资在经济周期的波动中成为主导因素。2008年全球金融危机发生之前,中国经济结构中存在的最大问题之一是经济增长过分依赖于投资拉动。近几年新增投资占新增GDP的比例均接近或超过50%,2008年四万亿经济刺激计划导致2009年新增投资的贡献高达87%。2012年新增消费占新增GDP约51.8%,而在2008年之前的5年新增消费占新增GDP不足40%。从对GDP增速拉动的角度看,2000年以来,投资对GDP增速的拉动持续高于消费的拉动。改革开放以来,投资形成的增速在大多数时间内高于消费增速。进入2001年以来,有10年的投资增速显著高于消费增速。直到2011年,10年来首次出现消费增速达到17.7%,小幅高于16.2%的投资增速。

(三)中美股票市场周期波动与经济结构关联度方面的差异

1.美国股市的历史波动与消费波动高度关联。美国股市的周期性波动体现了与消费高度关联的特征。考察1968年12月至2012年9月间美国标普500涨跌幅与实际个人消费支出同比增速、GDP同比增速之间的关系,美国股市波动与实际个人消费支出同比基本同步,即当实际个人消费支出同比增速由高点开始下滑时,往往意味着美国股市涨幅趋缓或转为下跌;反之,当实际个人消费支出同比增速由低点开始向上运动时,往往意味着美国股市出现明显回升。基于以上的背景,美林模型根据美国经济增长的周期特性所呈现的行业效应,提出了行业配置的投资时钟,该时钟以消费作为复苏的起点。在复苏阶段,行业配置倾向于可选消费、电信、IT和基础材料。在衰退阶段,选择的行业配置包括医药和必选消费、金融、可选消费。

2.中国股市的历史波动与投资波动高度关联。中国股市的周期波动呈现出与投资尤其是固定资本形成的投资增速关联度很高的特征。尤其是进入2000年以来,居民消费的增速波动较小,围绕平均增速12.4%上下小幅波动;而固定资本投资增速波动较大,1999年以来从6.9%到23.2%区间波动。以上证综指为代表的股市的波动,明显受到投资增速波动的影响,波动方向基本一致,并且股票市场通常会提前反映投资增速的底部和顶部变动。

中国经济过去十余年的高速增长,主要来源于房地产市场繁荣和加入WTO两大政策红利以及人口红利带来的“世界工厂”的竞争优势。基于以上的周期波动特征背景,中国股市的行业效应在过去很长时间内与投资驱动为主的重化工业化进程高度相关。如:

(1)在2001年至2005年经济短周期中,尤其是2003年至2004年,中国加入WTO后的效应显现,作为世界工厂的角色日益强化,固定资产投资和工业的强劲增长,导致以钢铁为代表的基础原材料部门和电力、交通运输等部门很快出现了供应瓶颈,从而使这些行业的盈利能力大幅提升,并推动了股价上行。在这轮经济周期中,钢铁、交通运输以及公用事业整体表现都非常突出。

(2)在2005年至2009年经济短周期中,机械设备、建筑建材、汽车、家电等行业,在其中的一些阶段表现相当突出,相关行业的超额收益与政府的大规模基础设施建设和城乡居民消费升级的经济发展背景高度相关。

3.中国股市初步呈现出与经济结构转型相关的波动特征。2012年三季度以来,中国经济进入新一轮经济短周期的弱复苏阶段。云集众多新兴产业企业的创业板指数与代表主板市场的沪深300指数走势发生了显著背离。以信息服务、传媒、消费类电子为代表的新兴行业取得了明显的超额收益,这似乎表明中国的经济转型和结构调整在将来的经济短周期中的行业效应将发挥更大的影响力。

在此期间,受益于经济结构转型以及战略性新兴产业政策的相关行业,在资本市场的表现中绝大多数位居超额收益的前列。代表信息技术产业的网络服务、传媒、计算机软件等;代表生物医疗产业的生物制品;代表环保产业的环保工程及服务、水务等;代表新型服务业的医疗服务、物流等都位列其中。传统消费行业中食品加工制造、汽车整车、白色家电等也有良好表现。受益于中国(上海)自贸区以及新三板、土地流转等政策主题推动的园区开发、林业等也表现优异(表3)。

表3 TOP20申万二级行业指数相对沪深300的超额收益(2012.9.15—2013.10.15)(单位:%)

与此形成鲜明对比的是,传统周期性行业以及在结构调整中面临去过剩产能压力的代表性行业如煤炭、采掘、有色、钢铁、水泥等均显示明显的负超额收益;高档白酒行业在反腐倡廉的大环境下失去了传统稳定增长消费类行业的防御特征(表4)。

表4 Bottom20申万二级行业指数相对沪深300的超额收益(2012.9.15—2013.10.15)(单位:%)

五、研究结论与展望

本文分析了在过去15年来中国股票市场在经济周期的四个不同阶段的强势行业的表现,并与美林模型关于美国股票市场在经济周期中不同阶段的行业效应进行了比较。本文还进一步分析了中美两国经济周期中行业效应差异的成因,指出经济结构和周期驱动特征是导致上述差异的主要因素。中国经济的特殊性说明了经济发展所处的阶段,决定了当时处于强势发展的行业板块具备超越经济周期的能力。

美林模型对美国股票市场行业效应的分析,对中国的股票市场的行业配置有重要的借鉴作用。但由于该模型结论是基于美国的经济结构和经济周期特点而展开的,必须了解造成差异的根本原因,以增强其研究结论对中国资本市场的适用性。中国在过去以投资驱动为代表的经济周期中,复苏阶段的优先配置行业为房地产、金融服务、交运设备(汽车);繁荣阶段的优先配置行业为采掘、黑色金属、机械设备;滞涨阶段的优先配置行业为食品饮料、纺织服装、商业贸易;衰退阶段的优先配置行业为医药生物、食品饮料和公用事业。值得注意的是,以上研究结论仅仅基于年轻的中国资本市场最近15年的数据进行的比较分析。在中国加快经济结构转型的背景下,美国股市的行业效应对中国的股市行业效应将有更多的借鉴意义,如发生在2013年的中国股市以信息产业、网络传媒为代表的强势行业的出现,与美国复苏阶段科技、通信行业表现突出不无关系。因此研究经济结构演变的发展趋势,分析可能获得优先发展的产业,是利用行业效应提高配置效率的另一重要路径。

[1]FAMA E F.Stock Returns,Expected Returns,and Real Activity[J].The Journal of Finance,1990,45(4):1089-1108.

[2]SCHWERT G W.Stock Returns and Real Activity:A Century of Evidence[J].The Journal of Finance,1990,45(4):1237-1257.

[3]HARRAS R D F.Stock Markets and Development:A Re-assessment[J].European Economic Review,1997,41(1):139-146.

[4]SIEGEL J J.Does It Pay Stock Investors to Forecast the Business Cycle?[J].The Journal of Portfolio Management,1991,18(1):27-34.

[5]TAYLOR JON GREGORY.Investment Timing and the Business Cycle[M].Hoboken:John wiley&sons,1998.

[6]BOLTEN STEVEN E.Stock Market Cycles:Practical Explanation[M].Westport:Greenwood Publishing Group,2000.

[7]TOBIAS J MOSKOWITZ,MARK GRINBLATT.Do Industries Explain Momentum?[J].The Journal of Finance,1999,54(4):1249-1290.

[8]HOU K,ROBINSON D T.Industry Concentration and Average Stock Returns[J].The Journal of Finance,2006,61(4):1927-1956.

[9]康立,李振飞.行业因素对我国A股市场收益率的效应研究——基于2001~2010年面板数据的实证检验[J].投资研究,2012(7):65-77.

[10]谭洪涛,蔡利,蔡春.公允价值与股市过度反应——来自中国证券市场的经验证据[J].经济研究,2011(7):130-143.

[11]姚颐,刘志远,相二卫.中国基金在投资中是否追求了价值?[J].经济研究,2012(12):45-58.

[12]任泽平,陈昌盛.经济周期波动与行业景气变动:因果联系,传导机制与政策含义[J].经济学动态,2012(1):19-27.