我国中成药上市公司收益质量与销售费用比率的相关性分析

2014-09-19

(云南大学滇池学院会计学院 云南昆明 650228)

中药是中国的国粹,目前国内中成药上市公司数量为58家,大多数上市公司都有着自己的保密配方、招牌产品。58家中成药上市公司中相当数量的企业销售费用占主营业务成本的比率过大,有的企业已经高达60%,究竟是什么原因导致了这种现象?中成药上市公司产品生产成本与营业总成本之间的关系怎样?高额的销售费用是否能够帮助提高企业的主营业务利润率以及提高上市公司的收益质量?中成药上市公司的知名度与企业价值之间是否有着必然的联系?本文选取58家中成药上市公司中的20家知名企业进行综合收益质量的分析,以利于投资者透过现象看到中成药上市公司的收益质量的本质。

一、收益评价指标体系的构成——定量分析法

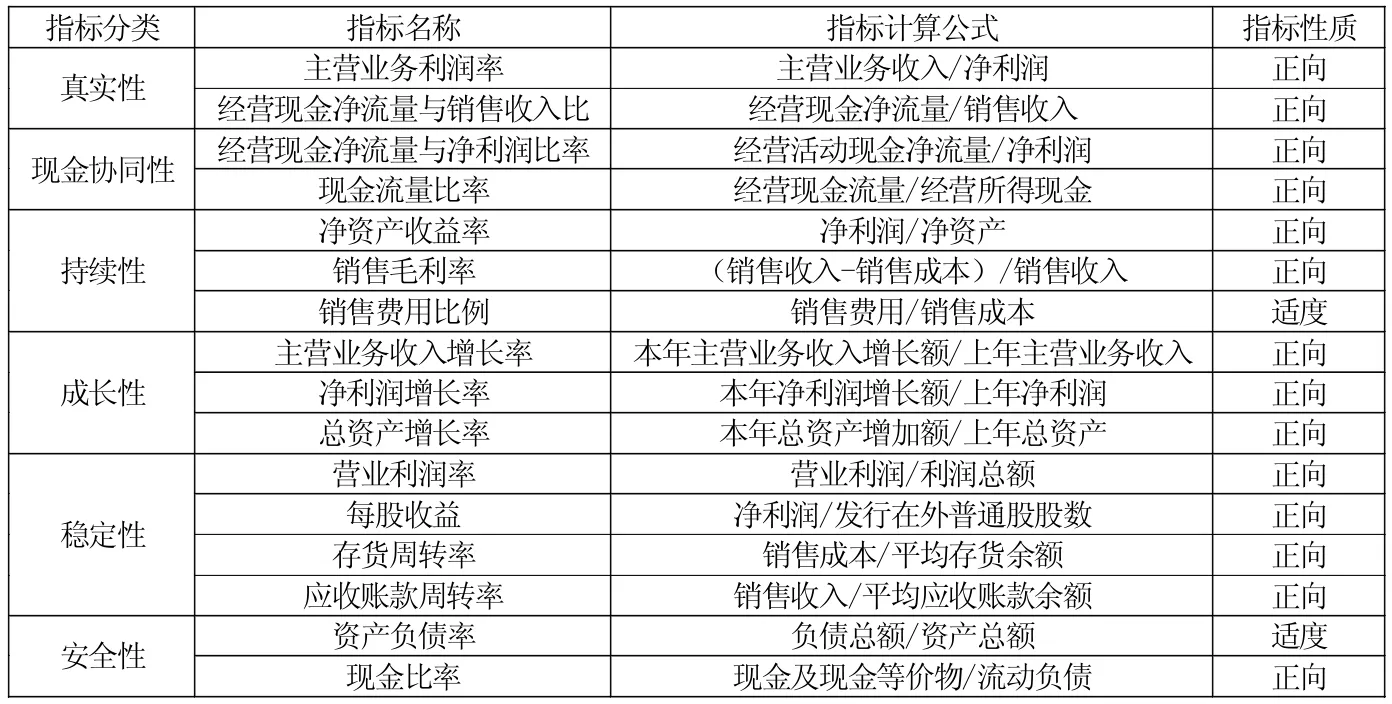

收益质量是指会计收益所表达的与企业经济价值有关的可靠程度。本文根据中成药上市公司的特点,将中成药上市公司的收益质量归结为真实性、现金协同性、持续性、成长性、稳定性、安全性,并选择了以下指标进行收益指标分析 (见表1),指标性质分为正向、逆向和适度指标三类,其中正向指标与收益质量呈正相关关系,逆向指标与收益质量呈负相关关系,适度是介于正向和逆向之间的指标。

二、样本选取与数据来源

(一)样本选择

本文主要以证监会行业板块分类的医药制造业中的58家中成药行业上市公司为研究对象。选择中成药上市公司作为研究对象是因为此类公司的共性表现为:产品生产成本占主营业务成本的比率普遍低于销售费用占主营业务成本的比率。

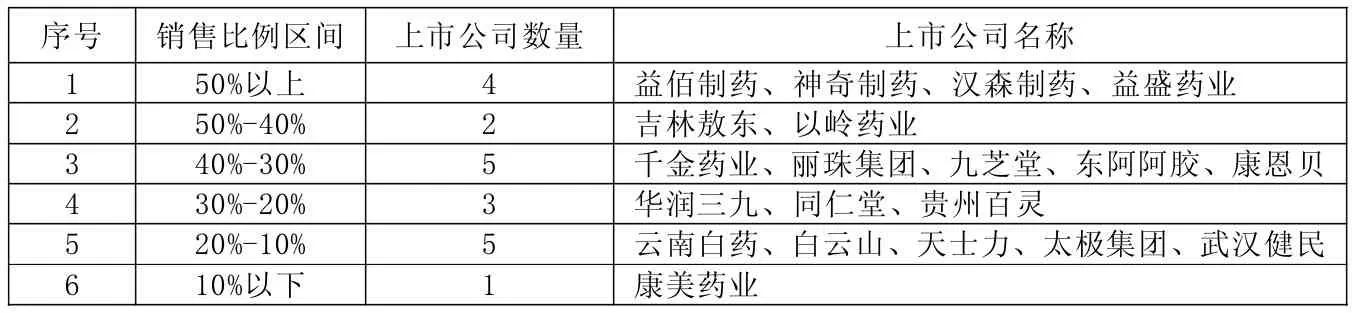

在58家中成药上市公司中,企业之间销售费用占营业总成本的比重差异巨大,有的企业的比例高达60%以上,有的企业的比例只有4%,什么样的原因导致同行业企业之间产生如此大的差距,销售费用占营业成本的比重越大是不是说明企业的销量越好,企业的综合收益质量就越高?上页表2为58家上市公司2011-2013年平均销售费用占营业总成本的比例排名。

表1 中成药上市公司收益质量评价指标体系

表2 我国中成药上市公司销售费用比例排序

本文根据上述数据,选择了不同区间的上市公司中大众知名度较高的20家上市公司作为样本,研究销售成本占营业总成本比重的高低与上市公司收益质量之间的关系,具体的样本数据如表3所示。

表3 我国中成药上市公司收益质量分析样本公司

(二)数据来源

样本公司的数据来源于上市公司咨询网、上海证券交易所、深圳证券交易所及各上市公司网站公布的上市公司年度报告等资料。

三、研究过程及结论

(一)分析采用的方法——因子分析法

本文利用上市公司收益质量的多维度特点,完整、客观地选择了16个能够反映中成药上市公司的细分指标,从中提炼出几个重要的因子,以公因子来代替原财务指标,根据贡献率为权数赋予四个主要因子来建立综合评分模型,以此结果来计算中成药行业上市公司收益质量的因子得分。

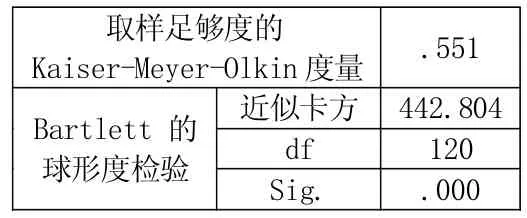

表4 KMO 和 Bartlett 的检验

(二)分析过程(见表5-表9)

表5 公因子方差

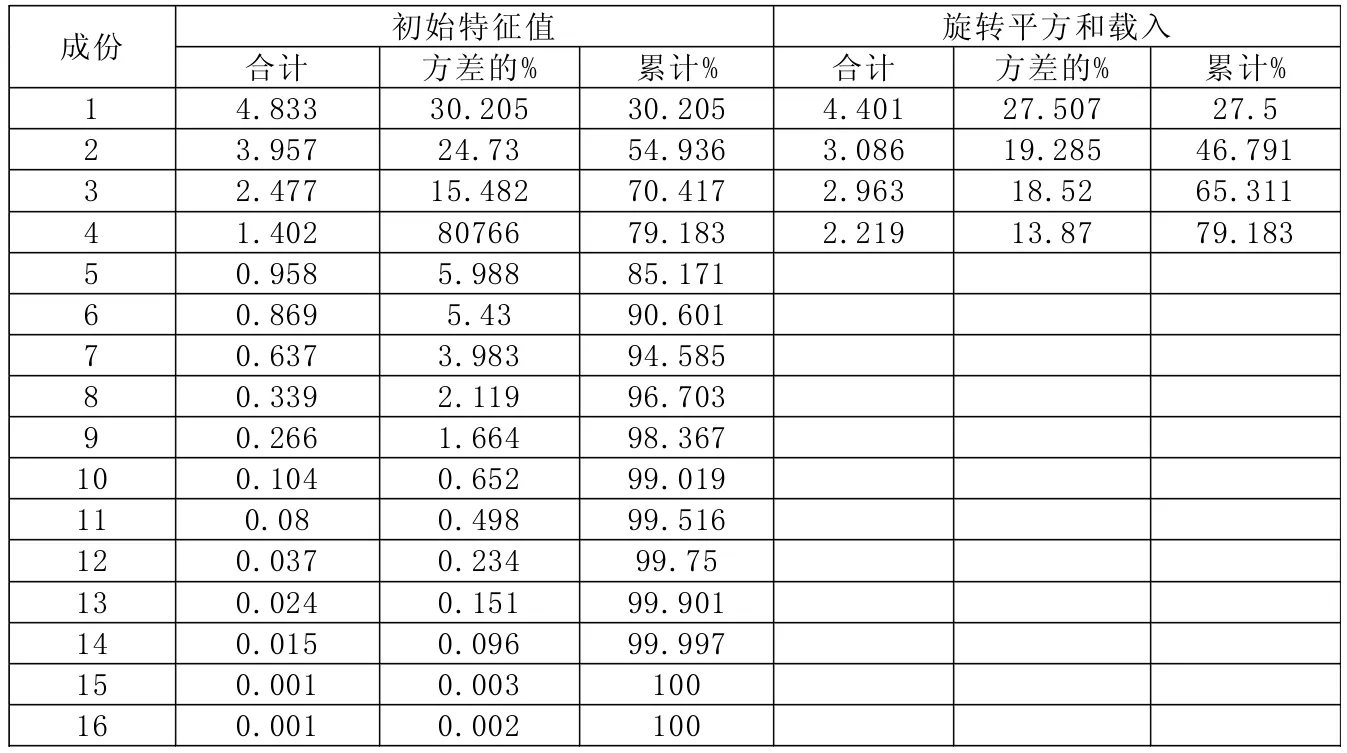

表6 方差贡献率检验(解释的总方差)

该分析过程采用SPSS中的分析—降维—粘贴数据的步骤来做因子分析法,通过KMO测定值和Bartlett检验,以及共同性检查、方差贡献率的计算,旋转成分矩阵的正交旋转得出因子得分,最后计算出我国中成药行业上市公司收益质量综合评价得分。数据的整理分析均借助于EXCEL数据和统计分析软件SPSS来完成。

(三)分析结论

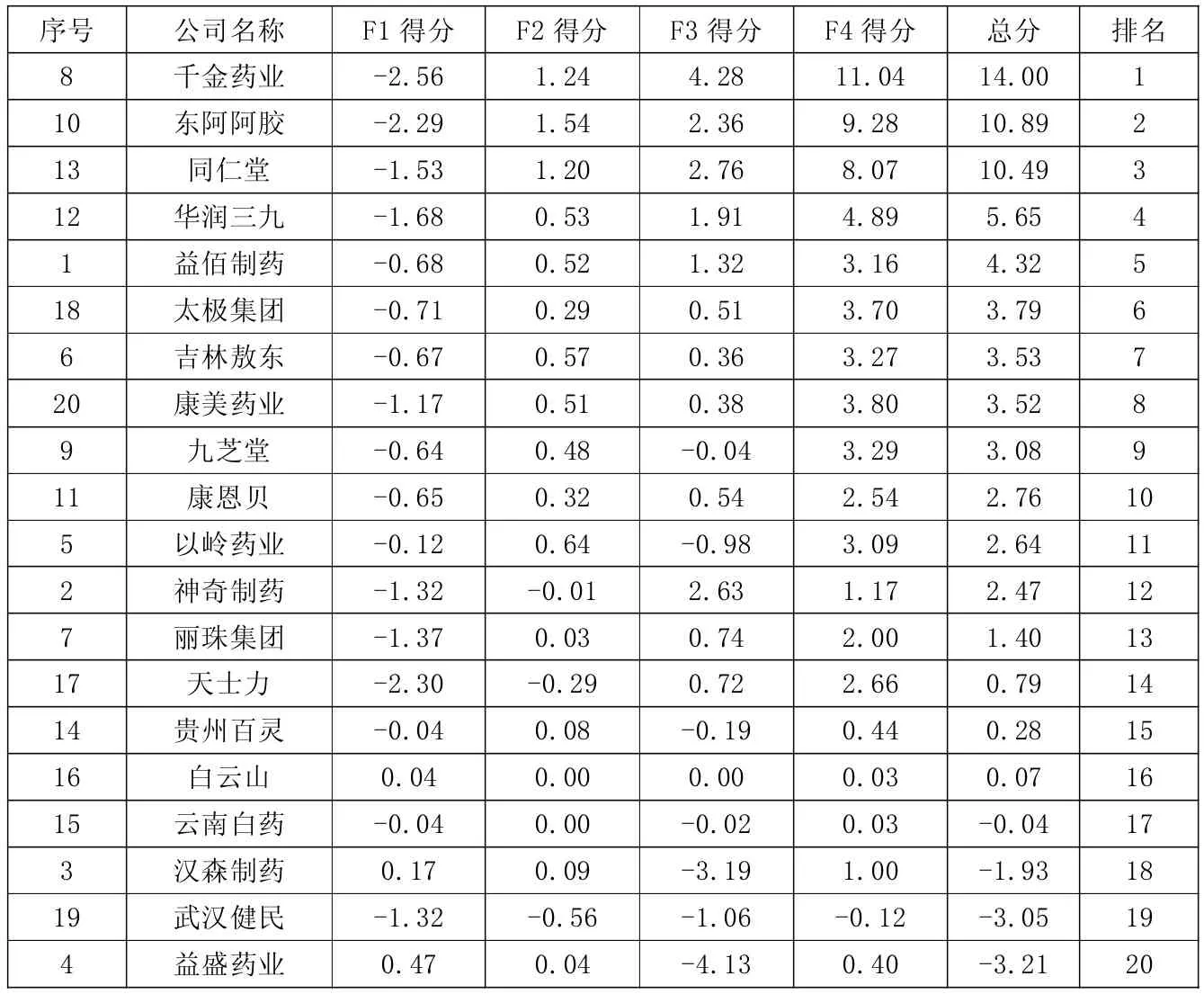

从下页表9中成药上市公司综合收益质量排名可以得出如下结论:

1.2013 年本文选取的20家中成药上市公司中,收益质量最好的企业为千金药业,收益质量综合得分为14分,主要原因是主营业务利润率为49.11%,现金流量比率为35.89%,净利润增长率为38.13%,现金比率为27.33%,销售毛利率为50.34%,资产负债率为35.33%。以上数据表明,千金药业股份有限公司利润率较高,净利润增长较快、资产负债率正常是其收益质量较高的主要原因。

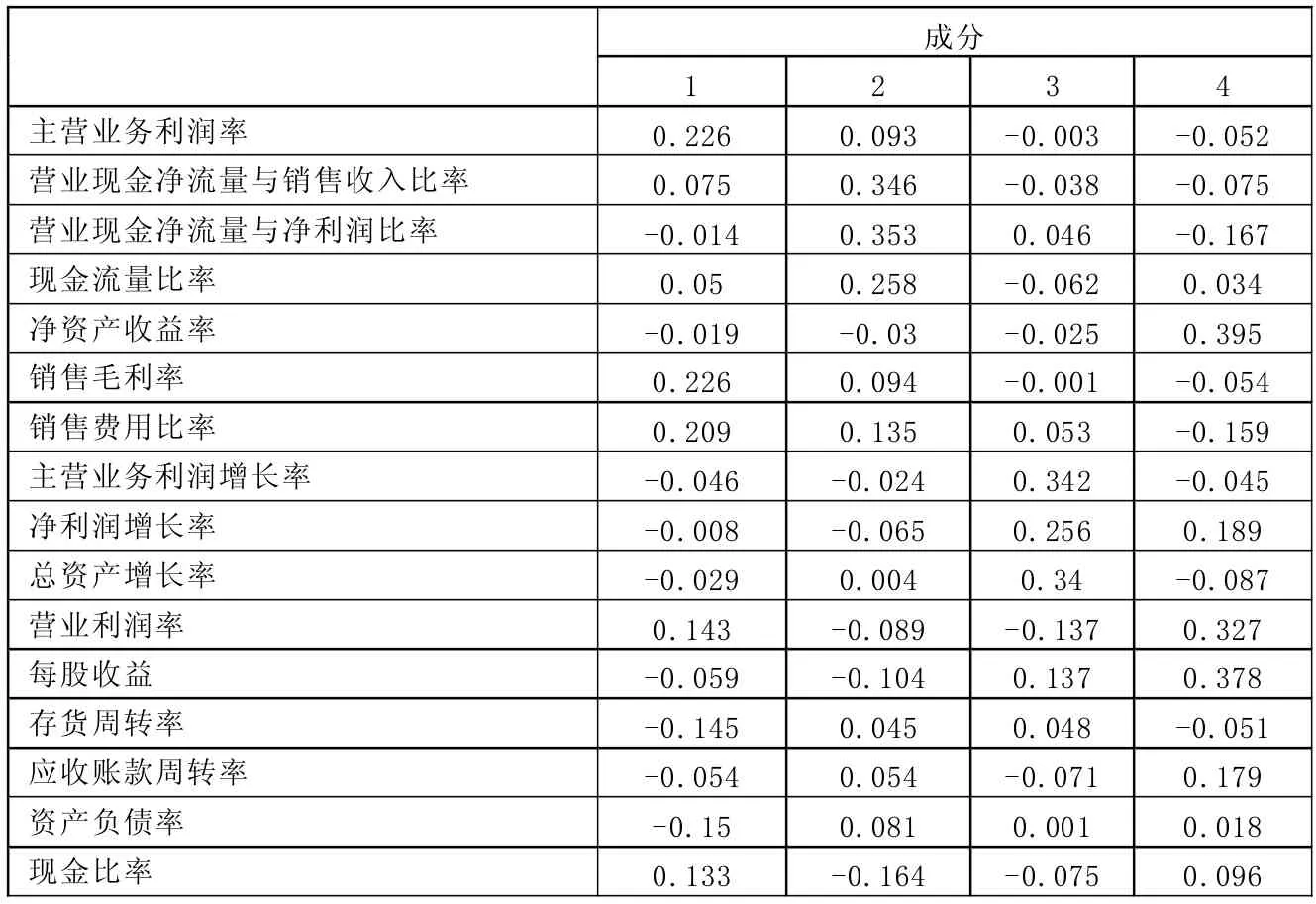

表8 因子成分得分系数矩阵

表9 中成药上市公司收益质量排名

2.2013 年本文选取的20家中成药上市公司中,收益质量较好的企业为东阿阿胶和同仁堂,综合收益质量得分为10.88分和10.49分,共同特点表现为具有较高的主营业务利润率、现金流量比率和现金比率,以及较正常水平的资产负债率。

3.收益质量较差的三家上市公司分别为汉森制药、武汉健民和益盛药业,收益质量综合得分分别为-1.92、-3.05、-3.21,其中汉森制药和益盛药业共同表现为:较低的主营业务利润率和现金比率,较低的经营现金净流量与净利润的比率,较高的资产负债率;武汉健民收益质量较低的主要原因为主营业务利润率较低。

4.比较上述6家公司的销售费用占销售成本的比率分别为:千金药业36.36%,东阿阿胶34.98%,同仁堂20.63%,汉森药业63.66%,武汉健民13.68%,益盛药业54.11%,由这些数据可知,销售费用占销售成本比率为50%以上的四家企业中,有两家的收益质量综合得分为负数;销售费用占20%-40%之间的8家企业中,有三家的收益质量综合得分超过了10分。综合以上数据可以得出上市公司收益质量与销售费用占销售成本的比重呈反比例变化。

5.综合20家中成药上市公司的财务数据并结合综合收益质量得分,可以看出较低的经营现金净流量与销售收入的比率、经营现金净流量与净利润比率会降低收益质量,较高的资产负债率、销售费用比率以及现金比率会降低企业的收益质量。

6.中成药行业上市公司收益质量的财务策略为:保持较高的销售毛利率、主营业务利润增长率,以及适度的销售费用比率、现金比率。经营策略为:通过适当的销售宣传,提高企业产品在市场中的占有率,加强企业货币资金的周转使用,合理安排企业主营业务成本的结构,不要将大量的广告投入作为企业产品销售增长的重要依托。

综上所述,收益质量是一个多维的概念,不同行业企业有着不同的特点,根据企业特点挖掘差异,对其进行综合收益质量分析,本文结论有一定的指导意义,但是这种分析思路是否能够成为中成药行业上市公司收益质量分析的重要方法还有待进一步的研究。