盈余管理、审计怀疑与诉讼风险溢价

2014-09-19吴泽福陈金龙

吴泽福,陈金龙,吴 捷

(华侨大学工商管理学院,福建泉州 362021)

盈余管理、审计怀疑与诉讼风险溢价

吴泽福,陈金龙,吴 捷

(华侨大学工商管理学院,福建泉州 362021)

本文以沪深两市A股上市公司2006-2012年经验数据,运用非对称信息动态纳什博弈模型,考察了不同市场诉讼风险和审计怀疑状态下机会盈余操纵与审计风险溢价的博弈机理。实证结果发现:在控制其他因素后,诉讼风险会导致正向盈余管理比同幅度负向盈余管理产生较大的审计风险增溢,高度和低度审计怀疑状态下的审计风险溢价与盈余管理呈左倾U型曲线关系,而中度审计怀疑状态下的审计风险溢价与盈余管理遵循二次曲线协同变化,同时取决于审计怀疑对盈余管理内容与性质的识别状态;高增长公司的盈余管理导致的审计风险溢价与市盈率正相关且增加的幅度与审计怀疑水平和盈余管理性质直接相关,这表明在风险导向审计模式下考察诉讼风险不对称性和适度的审计职业怀疑具有重大的理论与现实意义。

盈余管理;诉讼风险;审计怀疑;风险溢价

1 引言

在剧烈市场竞争环境下,与公司盈余管理产生的诉讼风险相对应的审计风险溢价波动模式会因市场监管力度和审计怀疑水平的不同而变化,随着公司购买审计意见需求的扩大和审计师自身利益的内在驱动,审计风险溢价的波动规律日趋复杂化。我国2004年以前上市公司的审计定价并没有反映盈余管理行为蕴藏的诉讼风险,如处于微利或配股区间实施盈余管理的公司支付审计费用较低[1],公司盈余管理与审计定价呈弱性负相关[2],这些研究从定量视角揭示此阶段的审计定价无法及时、充分和适当反应公司盈余管理所蕴藏的诉讼风险,此种现象根源于在高质量审计需求普遍匮乏的市场环境中公司对审计定价主导权的掌控。随着近年来在风险导向审计框架准则中引入审计职业怀疑,在适度审计怀疑状态下公司盈余管理诱发的诉讼风险对应的审计风险溢价机制研究意义凸显。

国内外有关盈余管理与审计定价的博弈研究可以归结为盈余管理幅度与审计定价关系,以及审计风险利益分配条件两个层面。已有文献集中于分析盈余管理的单向操纵导致的诉讼风险对审计定价的影响,这些研究关于审计定价对不同性质盈余管理的响应模式结论不一,没有考虑在审计师不同职业怀疑状态下诉讼风险对审计定价的潜在影响。Abbott[3],Barron[4],Heninger[5],赵国宇[6]等发现,审计师忽视向上盈余操纵时将面对着更大的诉讼风险,因而审计定价与正向盈余管理正相关,然而刘运国[7]借鉴Simunic[8]的审计定价模型研究结论则是审计定价与正向盈余管理不存在显著的正相关关系,与负向盈余管理显著负相关,还有Caramanis[9],Eshleman[10],Higgs[11]给出了操控应计项目的

盈余管理与超额审计收费负向相关的证据;Heninger[5],Subramanyam[12]等实证检验了正向盈余管理同事后审计诉讼风险之间呈正相关关系,审计诉讼风险依赖于盈余管理的性质和程度,审计师预期损失会因盈余管理的方向不同而变化;宋衍蘅[13]和冯延超[14]则发现违规处罚形成的审计风险会提高处罚披露当年的审计定价,并且导出诉讼仲裁和违规处分等法律事件对应的诉讼风险与审计定价正相关,而Pratt和Stice[15]强调高增长型公司倾向于正向盈余管理而招致更严厉的未来诉讼惩罚。

审计风险博弈定价在治理审计风险和抑制盈余管理具有重要意义,审计定价博弈的研究方法已经从单期静态三方“囚徒困境”博弈发展到跨期动态贝叶斯精炼博弈,然而现有的博弈分析文献仍未给出审计定价的均衡对价解和博弈均衡关系的经验证据,更未考虑在不同审计师职业怀疑状态下公司管理层与审计师的利益关系和均衡条件。龚启辉[16],余玉苗[17],刘锦芳[18]给出了利益博弈均衡条件下形成审计风险的利益分配关系,以及双重审计监督博弈下导出风险混同均衡的条件,从对立面视角获取降低审计风险的利益分配方案;审计定价在适度的博弈条件下对盈余管理存在一定的治理效应,陈汉文[19]通过调查分析得出,当同时增加审计测试范围和怀疑性咨询会抑制公司管理层的盈余操纵,而且,审计收费的提高对于减少盈余管理的效应在国有企业情形内比非国有企业更为显著。

本文采用Bedard[20]的盈余管理风险假设和可操控性应计额度量盈余管理的幅度与性质,探析在审计职业怀疑的不同心态下诉讼风险导致的审计风险溢价行为对双向机会盈余管理的响应模式。主要理论创新在于:(1)率先探析在审计师不同怀疑心态下诉讼风险导致的审计风险溢价的定价机理,发现审计风险溢价会因诉讼风险的非对称性而导致对于双向机会盈余管理的非对称性响应,提供高增长型公司的盈余管理因诉讼风险增大而导致审计风险溢价倍增的经验证据;(2)首次运用非对称信息动态博弈理论构建包含诉讼风险和审计怀疑因素的审计风险溢价模型,导出不同诉讼风险和审计职业怀疑水平条件下审计风险对价的博弈均衡条件,给出了审计职业怀疑抑制盈余管理和诉讼风险的作用模式。

2 理论分析与研究假设

向上盈余管理诱发的诉讼风险会增加审计的风险溢价,性质严重但幅度较小的盈余管理导致的诉讼风险更大,审计师要求较高的诉讼风险溢价补偿,而当审计师无法保持适度的职业怀疑时,识别特定盈余管理与其潜在诉讼风险的能力下降,因而无法降低盈余管理可能给审计师造成的诉讼风险损失。轻度向下盈余管理可能引起的当期诉讼风险较小,但长期轻度向下盈余管理所潜伏的诉讼风险的后果更严重,导致审计师无法查出跨期性的重大财务报表错漏报的审计风险更高,需要更多的审计经验判断、审查时间和运用高级审计技术,因而需要更高的审计风险补偿,由此假设:

H1:盈余管理与审计怀疑博弈均衡形成诉讼风险溢价,在低度和高度审计怀疑水平下双向机会盈余管理与审计风险溢价呈U形波状关系。

在既定审计怀疑水平下正向盈余管理产生的诉讼风险明显高于负向盈余管理形成的,而且审计师面对正向盈余管理产生的诉讼风险会增加审计风险溢价。负向盈余管理是出于平滑当期利润、未来扭亏或“保牌”、“保配”和“增发”等诱因,因其所造成投资者或利益相关者的损害较小,所导致的诉讼风险也相应较小,同时审计师执行标准审计程序产生第一类审查错误所承受的诉讼风险成本也相对较低;低度与高度审计怀疑所形成的审计判断会因锚定效应和推定性预期而更容易忽视负向盈余管理所潜伏的诉讼风险,但在适度审计怀疑水平下这种审计判断的偏误效应会得到反向的修正,据此假设:

H2:低度与高度审计怀疑会导致正向机会盈余管理比同幅度负向机会盈余管理产生更大的诉讼风险审计增溢,而中度审计怀疑水平对应的审计风险溢价与机会盈余管理呈二次曲线关系。

高成长型公司可以借助盈余管理和高市盈率预期夸大公司市场价值而欺骗外部的投资者,审计师为此要遭受比审计普通公司同性质的盈余管理更大的诉讼风险,需要增加更多的审计成本和收取更高的审计风险溢价以弥补后期诉讼风险损失。对于高成长型公司而言,高幅度或性质严重的盈余管理导致的诉讼风险与市场公众的高市盈率预期产生剧烈的反差,未来很可能遭受监管部门更严厉的诉讼惩罚,而适度的审计怀疑促使审计师更谨慎地识别高增长型公司的账外经营、复杂关联交易、变更会计政策、隐瞒重大事项等较为隐蔽的盈余操纵手法,从而降低相应的诉讼风险补偿,因此提出假设:

H3:高增长型公司的盈余管理导致的审计风险溢价与公司市盈率正相关,且增加的幅度与审计职业怀疑水平和盈余管理性质直接相关。

3 非对称信息动态博弈模型分析

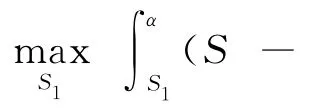

本文率先运用非对称信息动态博弈理论探讨由公司主导审计时风险溢价分配的连续博弈分析机制,考虑审计师要价与公司出价策略空间的概率分布和诉讼风险约束条件已知的情况,通过求解使双方获取最大风险收益的最优风险溢价分配,使盈余管理与审计风险溢价达成混合策略纳什博弈均衡。研究在效用最大化框架下,考察诉讼风险溢价分配方案由公司方提出而审计师可以对其进行讨价还价,推导在不同诉讼风险和审计怀疑状态下审计风险利益分配的均衡对价解。

审计师和公司对于诉讼风险溢价的争夺取决于博弈双方的策略,为此假设公司对审计师的风险对价预测密度函数f1,审计师对公司的风险出价预测的密度函数为f2,出价和对价的取值大于Smin且小于γ(E-λQ2),其中Smin代表审计师风险溢价的最低对价,Smax代表公司在既定的诉讼风险条件下盈余操控收益所能支付的审计风险溢价上限,E代表诉讼风险的总溢价,λ代表遭受诉讼的风险概率系数,Q1代表审计师对风险溢价的要求,Q2代表公司对风险溢价的要求,γ代表公司市盈率倍数因子,考虑高市盈率公司时,取γ>50;S1代表盈余管理风险的对价策略,S2表示公司对审计风险溢价的出价策略,则在风险契约条件下有:Smin<Q1。审计风险模型中诉讼风险系数λ具有非对称性质,取决于所处环境的诉讼风险性质和法规惩戒力度。引入审计怀疑系数ξ来度量审计师在博弈时的职业怀疑能力,ξ值取决于审计师个性心理素质和职业经验等因素,ξ越大表示审计怀疑的识别舞弊能力越强。

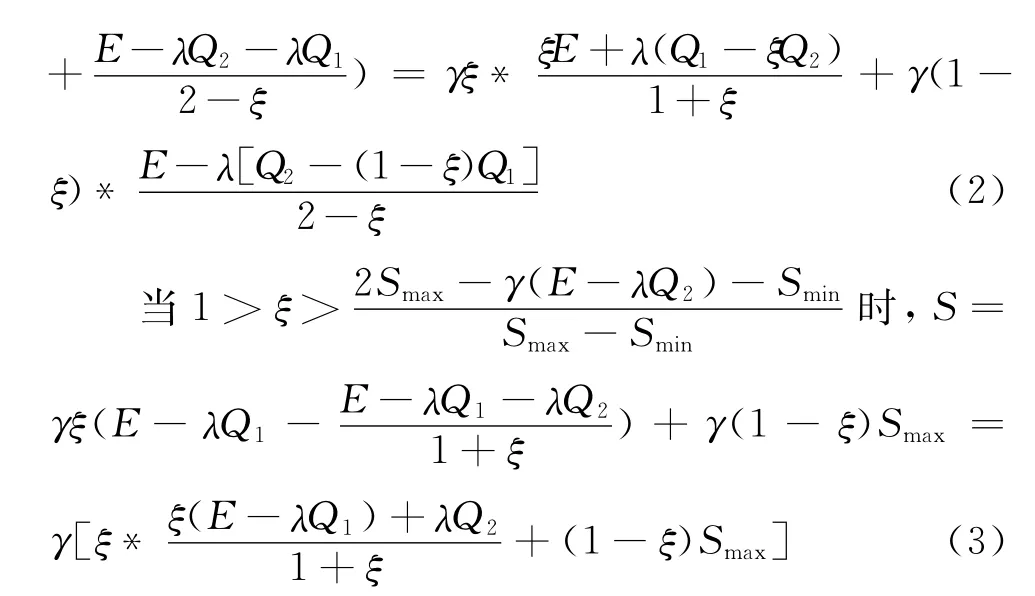

定理1:考虑诉讼风险约束条件下的审计师超额风险溢价为R1=min(S1,Smax)-Smin,给定怀疑参数为ξ,且令α=(Smax-ξS1)/(1-ξ),则审计风险溢价在适度怀疑状态下的最优约束条件为:

证明:当S1>α时,导致S1>Smax,则审计师对舞弊风险补偿的最低要求得不到满足,合作破裂;

推论1:在均匀分布条件下,由定理1和莱布尼茨积分可解出审计师对价博弈的最优策略S1.

推论1表明处于在中高度审计怀疑水平以上时,审计最优风险溢价与审计怀疑参数呈非线性增长关系,不同审计怀疑水平内的审计最优风险溢价与诉讼风险系数呈线性正相关,而且诉讼风险会通过审计怀疑增加所要求的审计风险溢价,即诉讼风险增加所要求的审计风险溢价有小部分源于审计怀疑。在既定诉讼风险条件下,随着审计怀疑程度的增大,最优审计风险溢价博弈转变为由审计师对价主导。

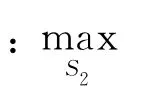

推论2表明处于中度审计怀疑时,公司最优支付的审计风险溢价与审计怀疑水平正相关,而与诉讼风险负相关,这表明因诉讼风险的增大迫使公司为了获取必要的诉讼风险报酬而降低对审计风险溢价的支付水平;当处于高度审计怀疑状态时,公司支付的最优审计风险溢价与诉讼风险程度与审计怀疑水平无关,这是由于审计师的高度审计怀疑已经迫使公司别无选择只有支付最大的审计风险溢价。

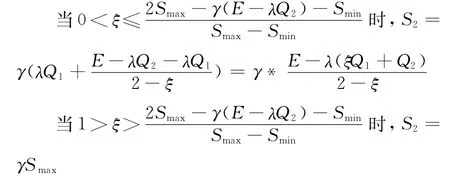

推论3:由推论1和2可得,满足条件均匀分布和诉讼风险约束时审计风险溢价的均衡对价为:

推论3表明:当审计怀疑处于低度水平范围内,均衡审计风险溢价与诉讼风险线性正相关且相关程度受审计怀疑的二次负向调节,审计怀疑通过实际超额风险收益和公司最大风险偿付调增均衡审计风险溢价,且因低水平的审计怀疑使诉讼风险增加的审计均衡风险溢价较为接近公司能够支付的最优审计风险溢价;当审计怀疑处于中度水平范围内时,均衡审计风险溢价与诉讼风险的关系性质取决于审计怀疑系数,随着审计怀疑系数的增大,均衡审计风险溢价先与诉讼风险呈正相关关系,而后与诉讼风险呈负相关关系,两种变化速率较为接近,审计怀疑以一次非线性增长关系调节均衡的审计风险溢价;当审计怀疑处于高度水平范围内,均衡审计风险溢价与审计怀疑和诉讼风险均呈正相关且主要由审计师的最优要价支配。当审计怀疑处于低度水平范围内时,负向盈余操纵程度越大时诉讼风险越高,均衡审计风险溢价也越高;而当审计怀疑处于中度水平范围内时,负向盈余操纵程度越大对应的均衡审计风险溢价处于稳定阶段且受制于审计怀疑水平;当审计怀疑处于高度水平范围内时,随着负向盈余操纵幅度加大而小幅增加诉讼风险,使得均衡审计风险溢价因审计怀疑水平较高而缓慢增大。

对比双向盈余管理与均衡审计风险溢价行为可知,审计师与公司管理者在风险框架下可以按照各自的对价策略进行博弈,达到双方利益最优化的均衡状态。高度和低度审计怀疑状态下的审计风险溢价与盈余管理呈左倾U型曲线关系,即不对称的诉讼风险条件下审计风险溢价与盈余管理性质的作用关系发生变化,在正向盈余管理情形下审计风险溢价与盈余管理呈正相关关系,而在负向盈余管理情形下审计风险溢价与盈余管理成负相关关系;而中度审计怀疑状态下的审计风险溢价与盈余管理的关系具有不确定性且取决于审计怀疑对盈余管理内容与性质的识别程度,不同的审计怀疑水平对于盈余管理产生的审计风险溢价起着不同的调节作用。高增长公司盈余管理导致的审计风险溢价与诉讼风险正相关且增加的幅度被市盈率放大,扩大乘数与审计怀疑水平和盈余管理性质有关,支持了在既定诉讼风险约束下高市盈率公司的盈余管理比低市盈率公司同幅度同性质盈余管理会导致更高的审计风险溢价。

4 实证研究设计

4.1 样本选择与数据来源

本文实证采用的数据主要来自RESSET金融财务数据库和CSMAR审计收费数据库,并与新浪财经网和巨潮资讯网相同指标字段进行核对,手工补充采集的数据取自于上市公司年报、董事会决议和相关的公司公告,覆盖12个基本行业类别选取2006-2012年沪深A股上市公司作为研究样本,考虑到金融保险业经营与监管的政策性因素,剔除新上市、已退市、金融保险业、未披露审计费用和相关变量数值缺失的部分公司后共取得1587个有效样本。对于审计怀疑权重指标数据是通过问卷调查和量纲评分方法整理获得,具体量纲指数和评分方法详见下面的变量定义部分。本文对于具有异常值的变量数据均进行了前后1%的winsorize缩尾处理。

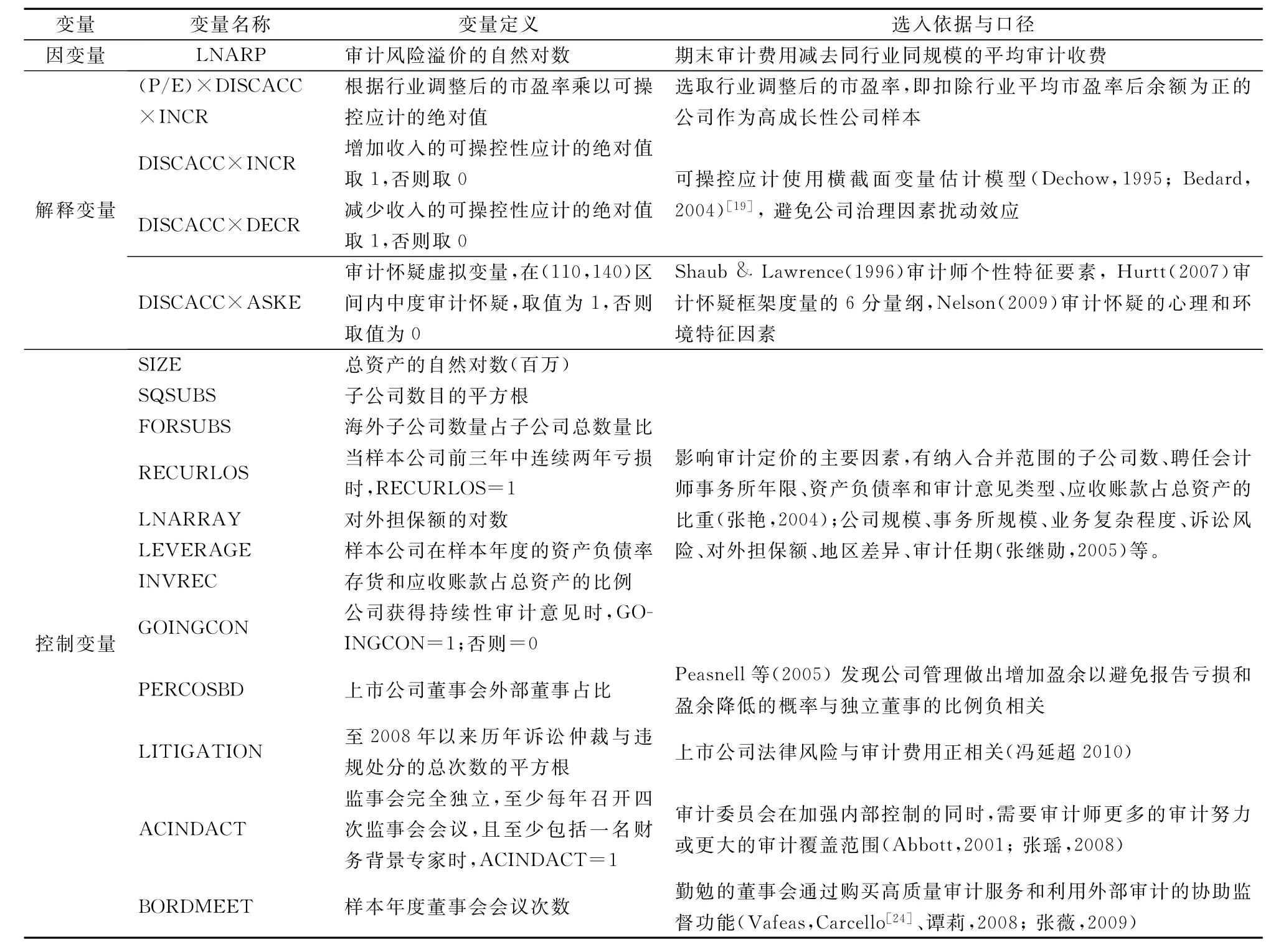

4.2 变量定义与研究模型

盈余管理可以划分为管理人员为了获取私利、改变契约结果、攫取额外资本收益、满足监管者要求等进行的机会盈余管理,与管理层为了传递企业价值相关信息,建立在企业真实经营业绩的基础上调整应计额的决策盈余管理。由于机会盈余管理的应计额无法与未来的经济利益注入和现金流量相联系,因而不确定性程度更高和潜在的错报风险较大,本文按照盈余分布处于“保牌”、“配股”、“增发”阈值区的公司选取为机会盈余管理的样本,可操控应计的度量方法采取应计利润分离法,选用可操控性应计作为衡量盈余管理程度的替代变量,通过截面修正Jones模型计算操纵性应计额,修正Jones模型认定不可操控性应计利润主要是固定资产应计项目和剔除应收账款的主营业务收入相关的应计项目,可操控性应计额等于总应计额减去不可操控性应计额,而总应计额等于净利润减去经营现金流量净额,通过公式迭代求得不可操控应计利润估计值后,依据Simunic模型[8]和修正的Jones模型计算出可操控性利润,进而应用于审计风险溢价分配模型(式4)对上述假设进行检验。

表1 模型变量定义与选取口径

其中,α为截距,ε为残差,β0…β14为系数, IND和Yr分别是行业和年份虚拟变量。(4)

审计怀疑变量采用基于人类心理学、组织行为学和社会伦理学等前沿实验研究证实有效的个性特征变量[21]、公司风险控制水平[22]和心理素质指标[23]相结合的权变度量方法。个体特征变量测量指标包含审计经验、年龄、职位、公司声誉、性别和教育程度等,公司风险控制水平变量测量指标分为年报审计鉴证年数、非审计鉴证业务收入占比和风险内控与业绩评估等,采用Likert五点量表加以测量,主要从注会协会网站和事务所主页手工采集;心理素质指标运用Hurtt[23]的心理量纲6分度量法,通过电邮问卷调查法选取自信、轻信、主断、包容、随和、探奇、找岔、谨慎判断、多疑、动机识别等20个测量指标,依据怀疑程度的高低进行评分。信度检验结果显示各变量的Cronbach alpha信度指标值为0.81,表明这些指标具有较好的内部一致性。

5 实证结果分析

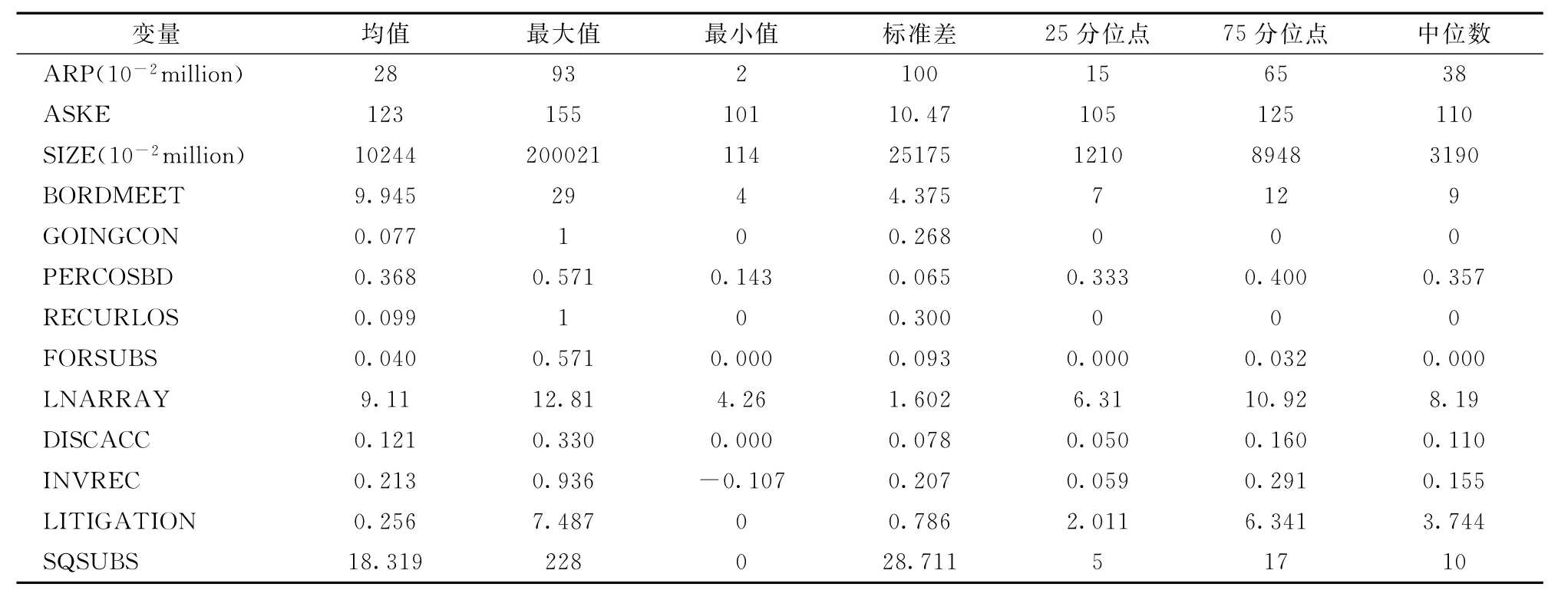

5.1 研究变量的描述性统计

表2描述性统计数据显示,各公司审计风险溢价的标准差、极值点和分位点的分布较大,说明2006年以后诉讼风险已经在审计风险定价得到反映;持续性审计意见变量均值0.77和方差0.27表明所选样本大部分符合审计博弈条件;独立董事比例均值36.8%且标准差偏小,样本中ST公司数目占比接近10%,子公司数目离散程度较小,而海外子公司占比均值4%,说明所选取的样本公司组织管理结构差异较小,有利于分析盈余管理和审计溢价作用关系;对外担保对数和存货加应收/总资产以及盈余管理度量指标可操控性应计额的均值0.12和标准差0.07,说明不同类型样本公司的盈余管理幅度具有相似性。

表2 样本变量的描述性统计

5.2 实证分析结果

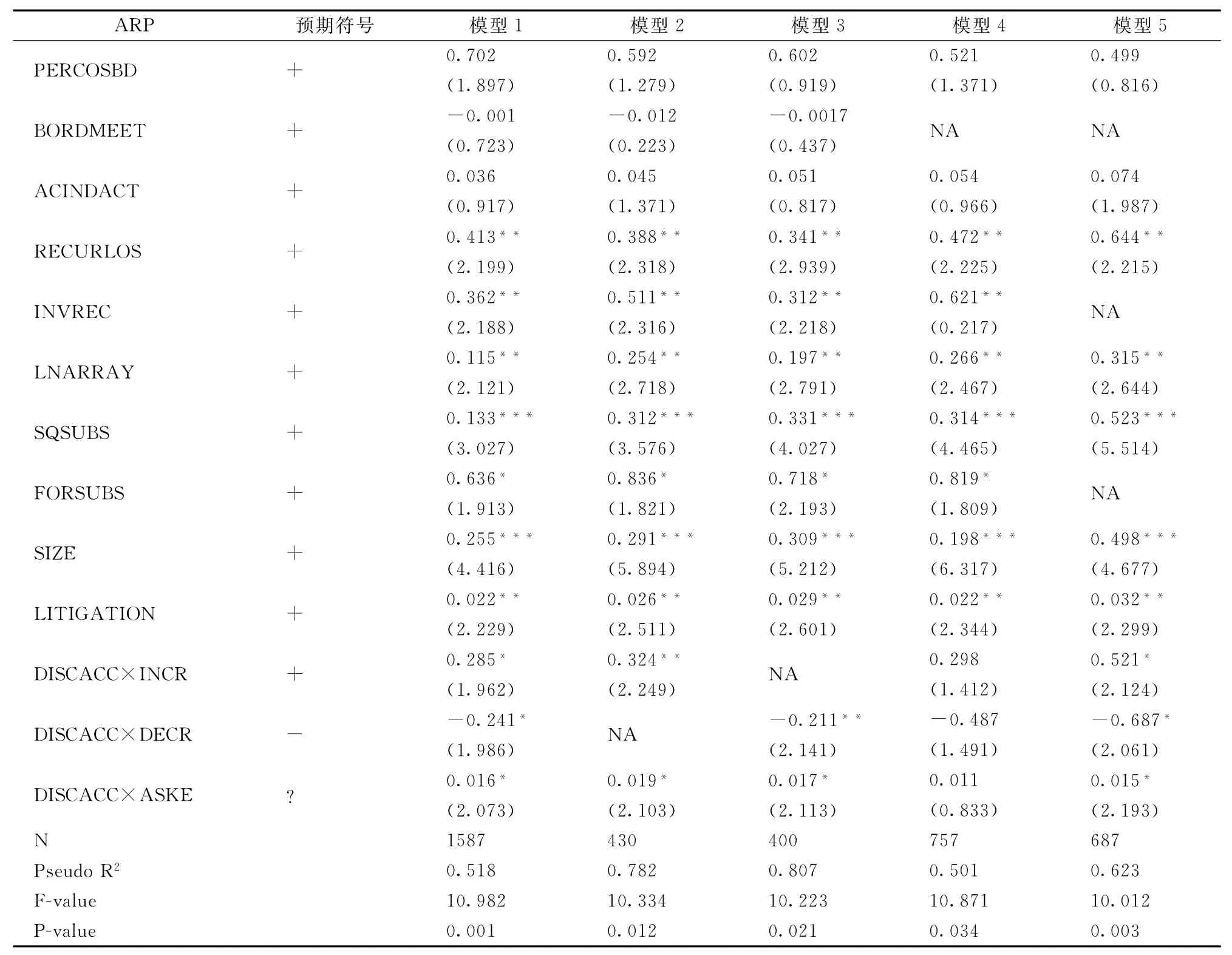

模型1的TOBIT回归结果表明,公司治理类的控制变量中监事会会议次数、独立董事占比、监事会财务背景,同审计溢价的关系与理论预期相符但并不显著,经营状况类变量包括连续亏损、营运资金占比、对外担保额、母子公司规模、国内与海外子公司数目的回归系数均与审计溢价呈显著正相关关系且与理论预期符号相符,其中子公司数目和母公司规模的影响系数较高,表明营运资金占比越大反映出公司的存货和应收账款状态越复杂,而对外担保额通过经营和财务风险间接增加了审计风险,规模越大、结构越复杂、有海外子公司的上市公司的审查风险越大,连续亏损的公司管理层为保住上市资格倾向于盈余操纵,导致审计师为弥补多承受的审计风险而收取更高的审计风险溢价。

模型2与3分别使用低度和高度审计怀疑状态对应的样本,回归结果表明正向盈余操控与审计溢

价的相关系数显著为0.324,与理论预期符号相符,表明正向盈余操控同审计风险溢价呈正相关关系,同时负向盈余操控与审计风险溢价的相关系数为-0.211,与理论预期方向相同,表明负向盈余操控同审计溢价之间呈负相关关系,因而在低度或高度审计怀疑状态下负向盈余管理比正向盈余管理支付较低的审计风险溢价,非适度审计怀疑对正向盈余管理产生的诉讼风险报酬要求更高,从而证实假设1的结论。

模型4显示在中度审计怀疑状态下双向机会盈余管理与审计风险溢价的关系不显著且估计误差明显变大,这印证了假设2在适度审计怀疑状态下机会盈余管理与审计风险溢价的关系不确定。模型5为高市盈率样本公司的诉讼风险对盈余管理与审计风险溢价关系的调节效应,双向盈余操控同审计风险溢价的非对称关系的强度比普通市盈率样本公司更大,这归因于高市盈率上市公司盈余管理的诉讼风险高于普通市盈率公司同幅度同性质盈余管理的诉讼风险,从而证实了假设3。

本文结论的稳健性检验方面,首先剔除双向盈余管理应计项目在75分位点以外的样本,在解释变量不变条件下与审计风险溢价的回归关系的显著性水平更高,这表明诸如“扭亏为盈”或“亏损大清洗”等严重的盈余管理不会影响本文研究结论的适用性;其次,识别国外“四大”或国内“十大”审计师事务所并按照行业分类重新配置样本和再次统计检验,回归结果说明本文研究结论具有对审计大所和跨行业的适应性,“大所”在审计风险利益分配中没有收取额外的溢价;接着,进一步控制异方差和改变年份控制变量,对海外子公司占比、子公司数目以及营运资金占比变量进行多重共线性检验(方差扩大因子值均小于2),同时将年份控制变量设成2007年前后两个子区间,检测2006年新风险导向审计准则出台后的潜在影响,结果表明,本研究结论具有参数估计值和模型拟合度的稳健性(模型5);最后,检验在适度审计怀疑状态下检验审计风险溢价与机会盈余管理的二次协变关系为显著二次正相关,表明在低于(高于)平均的机会盈余管理幅度内审计风险溢价会随着盈余操纵幅度增加而降低(上升)。

表3 不同审计怀疑状态下审计风险溢价对机会盈余管理的分组TOBIT回归分析结果

6 结语

本文研究在诉讼风险和审计职业怀疑状态下双向机会盈余管理对审计风险溢价行为的博弈机理,在控制其他因素影响后,发现诉讼风险会导致正向盈余管理比同幅度负向盈余管理产生较大的审计风险增溢,非适度审计怀疑状态会使审计风险溢价与盈余管理呈左倾U型曲线关系,而适度审计怀疑状态下的审计风险溢价与盈余管理遵循二次曲线协同变化,并取决于审计怀疑对盈余管理内容与性质的识别状态,高增长公司的盈余管理导致的审计风险溢价与市盈率正相关且增加的幅度与审计怀疑水平和盈余管理性质直接相关。本文结论弥补了传统审计风险模型没有充分考虑审计师计划与投入阶段诉讼风险因素的缺陷,率先引入机会盈余管理与审计师的职业心理怀疑,从新的视角分析机会盈余管理与审计风险溢价的动态协变关系,在动态跨期、诉讼风险、审计心理等方面拓展了以往审计定价与盈余管理的研究局限,为今后类似的理论分析与实证研究提供了可供借鉴的研究思路和可行方案。本文研究结论说明,未来审计风险治理的研究不仅需要定量的财务指标分析,还要考虑心理情感因素和外部诉讼风险环境,克服审计怀疑度量方法存在指标设计和框架体系上的内在缺陷,以期建立在不同审计职业怀疑状态下审计风险定价模型的理论框架体系。

[1]伍丽娜.盈余管理对审计费用的影响分析[J].会计研究,2003,(12):39-44.

[2]李爽,吴溪.盈余管理、审计意见与监事会态度[J].审计研究,2003,(1):8-13.

[3]Abbott L J,Parker S,Peters G F.Earnings management,litigation risk,and asymmetric audit fee responses[J].Audting,2006,25(1):85-98.

[4]Barron O,Pratt J,Stice J D.Misstatement direction, litigation risk,and planned audit investment[J].Journal of Accounting Research,2001,vol.39(3):449-462.

[5]Heninger W G.The association between auditor litigation and accruals[J].The Accounting Review,2001,76(1):111-116.

[6]赵国宇,王善平.盈余管理、审计收费与审计独立性[J].中南财经政法大学学报,2008,(3):58-62.

[7]刘运国,麦剑青,魏哲妍.审计费用与盈余管理实证分析[J].审计研究,2006,(2):74-80.

[8]Simunic D.The pricing of audit services:Theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[9]Caramanis C,Lennox C.Audit effort and earnings management[J].Journal of Accounting&Economics, 2008,45(1):116-138.

[10]Eshleman J D,Guo Peng.Abnormal audit fees and audit quality[J].Auditing,2014,33(1):117-138.

[11]Higgs J L,Skantz T R.Audit and nonaudit fees and the market's reaction to earnings anouncements[J]. Auditing,2006,25(1):1-26.

[12]Subramanyam K R.The pricing of discretionary accruals[J].Journal of Accounting and Economics,1996, 22(1):249-281.

[13]宋衍蘅.审计风险、审计定价与相对谈判能力[J].会计研究,2011,(2):79-84.

[14]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见[J].审计研究,2010,(3):75-81.

[15]Pratt J,Stice J D.The effects of client characteristics on auditor litigation risk judgments,required audit evidence,and recommended audit fees[J].The Accounting Review,1994,69(4):639-656.

[16]龚启辉,刘桂良.审计合谋的治理:来自审计收费模型的风险博弈分析[J].审计研究,2006,(4):68-71.

[17]余玉苗,田娟,朱业明.审计合谋的一个博弈均衡分析框架[J].管理科学学报,2007,10(4):32-36.

[18]刘锦芳,刘爱东,何举智.防范审计合谋的动态博弈分析[J].系统管理学报,2010,19(3):272-277.

[19]Chen Hanwen,Chen Zeyun,Lobo G J.Effects of audit quality on earnings management and cost of equity capital:evidence from China[J].Contemporary Accounting Research,2011,28(3):892-899.

[20]Bedard J C,Johnstone K M.Earnings manipulation risk,corporate governance risk,and auditors'planning and pricing decisions[J].The Accounting Review, 2004,79(2):277-304.

[21]Shaub M K,Lawrence J E.Ethics,experience and professional skepticism:a situational analysis[J].Behavioral Research in Accounting,1996,8:127-157.

[22]Nelson M W.A model and literature review of professional skepticism in auditing[J].Auditing,2009,28(2):1-34.

[23]Hurtt R K.Development of a scale to measure professional skepticism[J].Auditing,2010,29(1):149-171.

[24]Carcello J V,and Palmrose Z V.Auditor litigation and modified reporting on bankrupt clients[J].Journal of Accounting Research,1994,32(2):52-55.

Earning Management,Audit Skepticism and Litigation Risk Premium

WU Ze-fu,CHEN Jin-long,WU Jie

(College of Business Administration,Huaqiao University,Quanzhou 362021,China)

The process mechanism between opportunity earning management and audit risk premium with different audit skepticism is analyzed in this paper under asymmetry litigation risk environment,2006-2009 data on A-stock companies listed on SZ and SH Stock Exchange is selected,and information dynamics game model is completed.The results disclose that audit risk premium created from positive earning management is more than that from negative earning management,the relationship between earning management and audit risk premium follows left-skew U shape curve under high or low degree of audit skepticism, but for medium audit skepticism displays square curve and to be determined with audit skepticism of identifying earning management nature and extent.In addition,audit risk premium effects resulting from a client's propensity to manage earnings upward are magnified for clients within greater litigation risk environments as identified by high-growth clients,which relates to audit skepticism and earning management nature.These indicate that it is important for auditors to consider litigation risk asymmetry and keep modest professional skepticism under modern risk-directive audit principle.

earning management;litigation risk;audit skepticism;audit risk premium

F830.09

A

1003-207(2014)12-0026-08

2011-11-17;

2014-09-30

国家社科基金资助项目(14BGL029);教育部社科基金项目(12YJA790147)

吴泽福(1971-),男(汉族),福建泉州人,华侨大学工商管理学院,博士,教授,研究方向:财务管理与金融工程.