公允价值变动损益对上市公司高管薪酬影响的实证研究

2014-09-19□

□

(沈阳农业大学 辽宁沈阳 110866)

一、引言

目前,我国的薪酬—绩效契约体系是以会计盈余为主要参考指标来衡量公司绩效的,从而衡量高管的努力程度,公允价值变动损益就成为高管绩效考评中不容忽视的新因素。因此,研究公允价值变动损益对高管薪酬的影响是十分必要的。本文是基于新会计准则将公允价值计量引入并实施五年后,出现了影响高管薪酬体系的制定及公司财务绩效的计量等诸多问题的社会背景下进行研究的,以筛选出的762个样本构建多元线性回归模型,采用SPSS19.0统计分析软件,进行相关实证分析,以揭示公允价值变动损益对高管薪酬的影响,进一步完善和优化我国上市公司高管薪酬激励机制。

国外对公允价值计量的实证研究大部分都集中在公允价值的价值相关性和公允价值计量的经济后果上。部分学者证实了公允价值计量对公司利润的影响。如Hodder et al认为全面的公允价值收益的波动程度比综合收益的波动程度更大。Garvey和Milbourn认为上市公司公允价值变动收益增加高管薪酬,但公允价值变动损失并没有减少高管薪酬,存在薪酬粘性特征。国内最早通过实证研究证明公允价值计量与高管薪酬关系的是徐经长、曾雪云(2010),其发现公允价值变动收益(损失)与高管薪酬呈显著正相关(不相关)关系。邹海峰等(2010)研究发现非金融行业上市公司公允价值变动损益与总经理、董事长的货币薪酬不相关;公允价值变动收益与财务总监货币薪酬显著正相关,且敏感性要小于与正常经营活动营业利润间的相关性。龚珈(2012)研究发现交易性金融资产公允价值变动对高管薪酬的影响程度要大于可供出售金融资产公允价值变动对高管薪酬的影响。

综上所述,由于我国引入公允价值计量属性的时间较短,学术界关于公允价值变动损益对上市公司高管薪酬的影响研究还刚刚起步,研究成果较少。本文在前人研究的基础上,区分公司治理中董事长和总经理是否两职兼任来验证公允价值变动损益对高管薪酬的影响,以期丰富我国已有的研究结果。

二、研究假设

为了解决本文提出的公允价值变动损益怎样影响上市公司高管薪酬这个问题,本文在理论分析及参考其他学者实证研究的基础上提出假设。

在对金融资产和投资性房地产的投资管理活动中,虽然资产的公允价值变动是由市场来决定,但是高管可以决定在什么时间买入一项金融资产、对该项金融资产是继续持有还是卖出以及买入哪个品种的金融资产等,这也体现了高管的努力,与金融资产持有收益的获得有着密切的关系。由于高管薪酬是根据其努力程度决定的,因此我们预期公允价值变动收益与高管薪酬存在正相关性。但是,当投资出现损失时,从心理学的角度考虑,高管常常会将自己的投资失败的责任归结于外部环境恶化等原因。所以,我们预期公允价值变动损失与高管薪酬无显著相关性。目前,我国是采用含有公允价值变动损益的会计盈余来衡量高管的努力程度的。但是,公允价值变动收益是一种 “可实现持有收益”,它虽然体现了公司高管在投资管理活动上所付出的努力,但其实现的收益只有在交易环节才能实现现金流入,对这种“可实现持有收益”的奖励实际上是大股东和投资者的垫付资金。因此理性的委托人应该具有风险规避意识,给予公允价值变动收益以较低的激励系数。综上所述,由此提出第一个假设:

假设1:公允价值变动收益与高管薪酬显著正相关;公允价值变动损失与高管薪酬不显著相关,且公允价值变动收益与高管薪酬之间的相关性小于真实性会计盈余与高管薪酬之间的相关性。

由于我国学者方军雄(2009)在研究高管薪酬的粘性特征时发现,董事长与总经理是否两职兼任会影响公司高管薪酬,两职兼任的公司高管薪酬要高于非两职兼任的公司高管薪酬,可以看出不同公司治理结构下制定的绩效考评体系不同。上市公司董事会拥有经理层薪酬的决定权,而公允价值变动损益作为影响公司会计盈余的一个新因素,两职兼任的公司的董事会很有可能利用公允价值变动收益提高高管薪酬,规避投资金融资产的损失责任,为其自身提高收入,因此预计董事长和总经理两职兼任和非两职兼任时,公允价值变动损益对高管薪酬有不同的影响。因此,提出第二个假设:

假设2:不同公司治理结构下公允价值变动损益对高管薪酬的影响有差异。

三、研究设计

(一)样本选取及数据来源

本文采用2010-2012年深沪两市主板A股上市公司中公允价值变动损益不为零的数据为研究样本,剔除所有者权益、资产总额等于零和小于零的公司;剔除报表中高管薪酬等相关财务数据缺失的公司;剔除被注册会计师出具过非标准保留意见、拒绝表示意见、否定意见等审计意见的上市公司;为了考虑到极端值对统计结果的影响,剔除ST、PT和*ST公司;由于金融行业的上市公司的会计制度的特殊性,剔除金融行业公司。为了方便研究和说明,把样本分为全样本(Sample1),持有公允价值变动收益的样本(Sample2),持有公允价值变动损失的样本(Sample3)。

本文的财务数据和各项指标数据都来自CSMAR数据库,巨潮咨讯网、深圳证券交易所网站、上海证券交易所网站。

(二)理论模型构建与变量解释

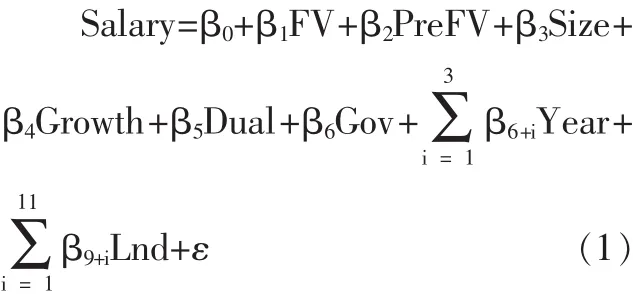

借鉴已有文献(徐经长、曾雪云,2010;周晖、杨静,2012),使用以下两个模型验证以上两个假设。检验第一个假设的模型为模型1:

其中,Salary(高管薪酬)为被解释变量,FV(公允价值变动损益)和Pre-FV(经营业绩)为解释变量,其他为控制变量。Salary以董事、监事高管年度报酬总额的自然对数表示;在稳健性检验部分,使用“薪金最高的前三名董事”和“薪金最高的前三名高管”的自然对数表示。FV以公允价值变动损益直接取对数后以期末总资产进行标准化后的数值表示,PreFV是以利润总额减去公允价值变动损益后以期末总资产进行标准化后的数值表示。

控制变量中,Size(公司规模)用平均总资产取对数的值表示,Growth(公司成长性)用本期总资产增长额与期初总资产的比值表示,Dual(是否两职兼任)当董事长和总经理是同一人的时候取1否则取0,Gov(公司性质)为国企时取1否则取0。此外,在模型中还控制了年度虚拟变量和行业虚拟变量。

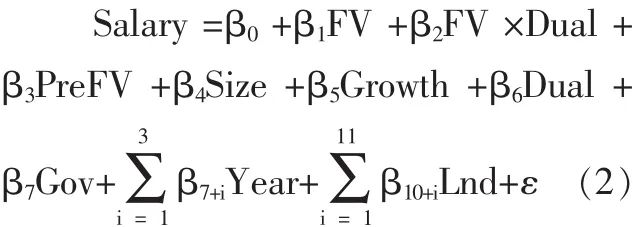

检验第二个假设的模型为模型2:

其中,借鉴已有做法,用Dual与FV做交互项来区分不同公司治理结构下的公允价值变动损益对高管薪酬的不同影响。在模型2中,Salary(高管薪酬)为被解释变量,FV(公允价值变动损益)、FV×Dual和 PreFV(经营业绩)为解释变量,其他为控制变量。各变量的取值方法同模型1。

四、实证研究

(一)描述性统计分析

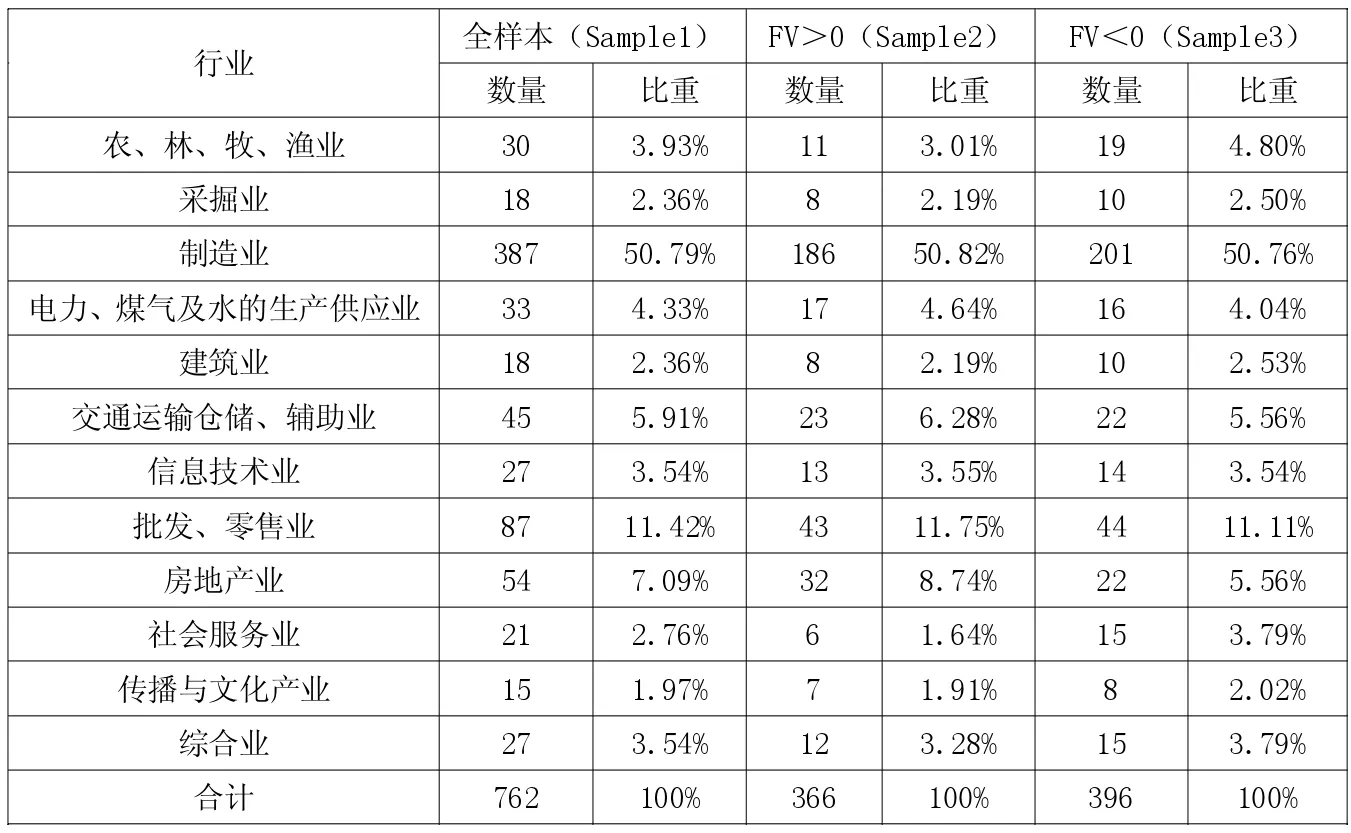

由表1可见,本文通过对2010-2012年深沪两市主板A股上市公司的筛选,得到762个样本观察值,其中持有公允价值变动收益的公司为366家,占全样本比例为48.03%,持有公允价值变动损失的公司为396家,占全样本比例达到了51.97%。就行业分布来看,在全样本中,制造业、批发零售业和房地产业持有公允价值变动损益的公司较多,分别占全样本的50.79%、11.42%和7.09%;传播与文化产业持有公允价值变动损益的公司较少,占全样本的1.97%。总体来看,除制造业以外,观测值的行业分布较平均。

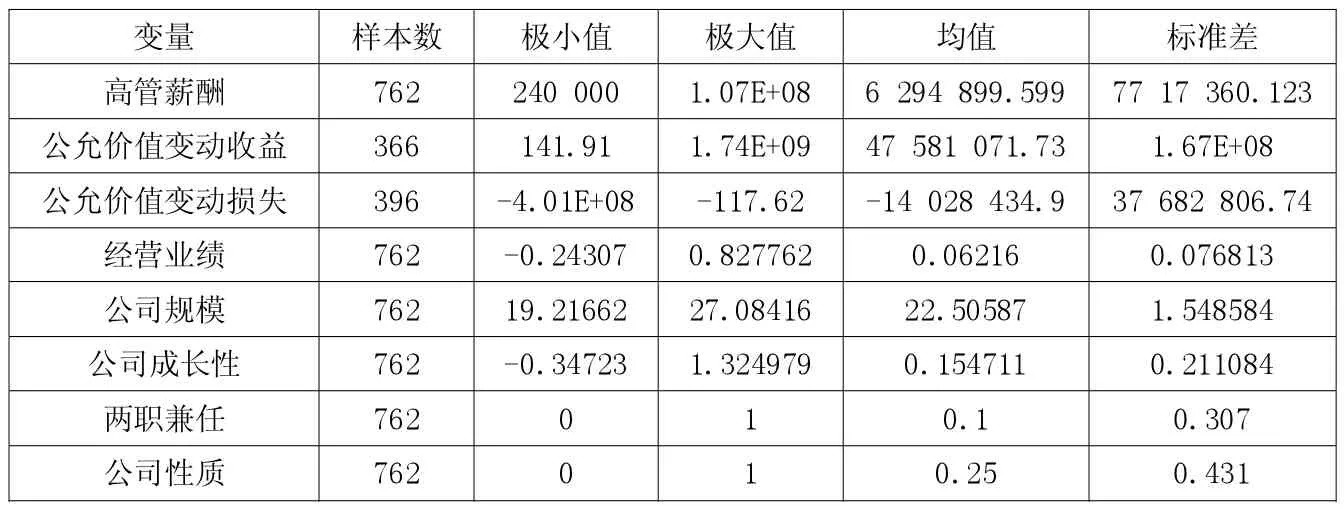

表2显示了全样本的各个变量的描述性统计分析情况。由表2可知,董事、监事及高管年度报酬总额的最小值为24万元,最大值为10 700万元,均值约为629.49万元,远远高于徐经长、曾雪云研究的2007、2008年董事、监事及高管年度报酬的均值277.3万元,这说明我国这几年经济发展较快,高管薪酬逐年提高。公允价值变动收益、公允价值变动损失、公司经营业绩和公司规模差距较大。持有公允价值变动收益的样本中,公允价值变动收益最大值为174 000万元,最小值为141.91万元,均值为4 758.11万元,占利润总额的3.04%;持有公允价值变动损失的样本中,公允价值变动损失的均值为-1 402.84万元。两职兼任的公司占总样本的10%,国企公司占总样本的25%。

表1 样本的行业分布

表2 主要变量的描述性统计分析

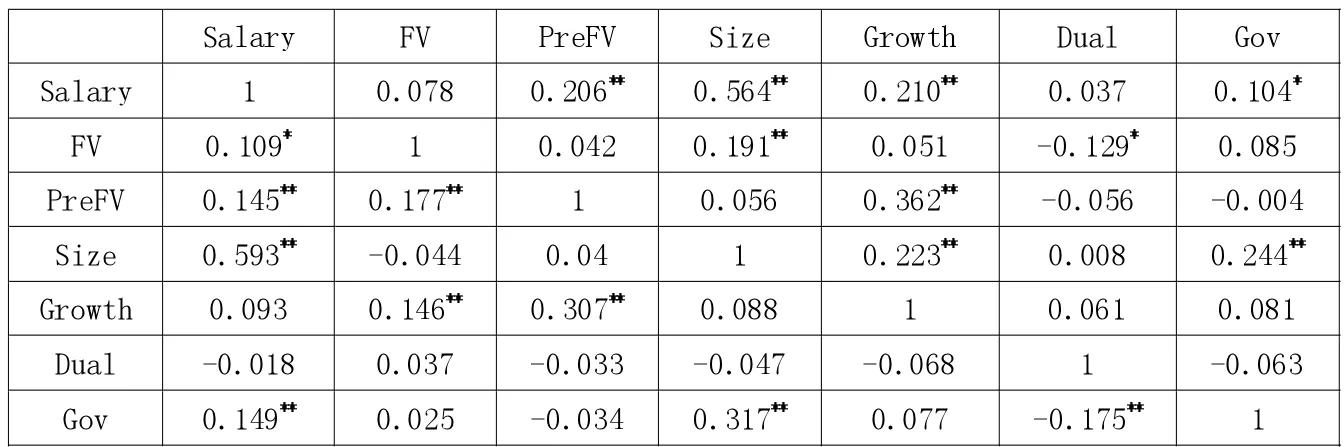

表3 相关系数分析

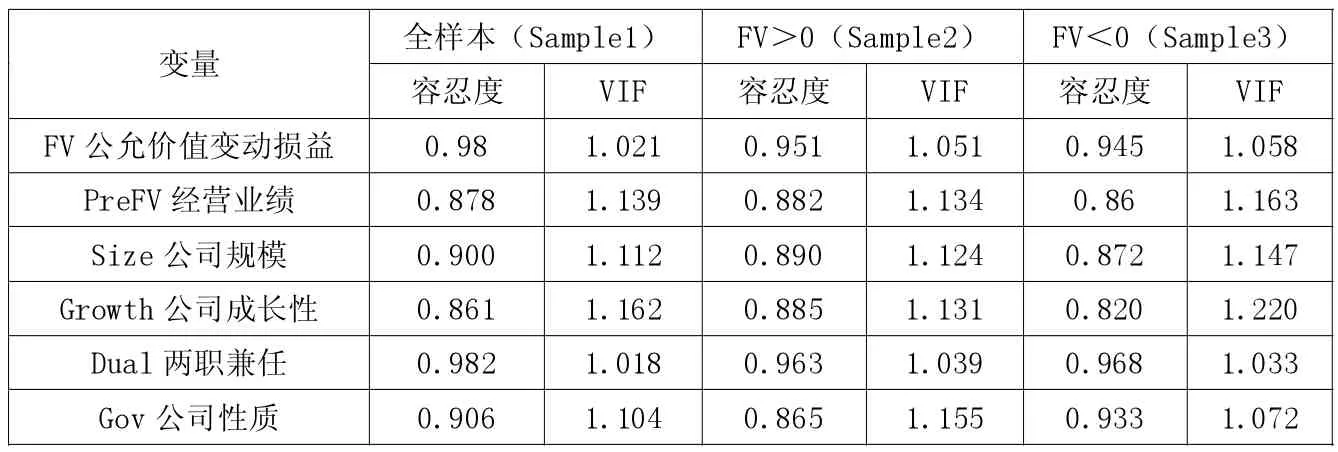

表4 共线性诊断

(二)模型内变量相关系数分析

表3列示的是全样本各研究变量的Pearson相关系数。从表中可以看出,高管薪酬与公允价值变动收益和经营业绩显著正相关;高管薪酬与公允价值变动损失不显著相关,这初步说明我国薪酬激励机制存在重奖轻罚的现象,与徐经长、曾雪云(2010)的研究结果一致。与其他控制变量相比较,公司规模和公司性质与高管薪酬的相关性较高,说明公司规模和公司性质对高管薪酬影响显著。从总体上看,各个模型的主要变量之间的相关系数不高,预计不会存在严重的多元共线性问题。

为了能更好地消除各样本中变量间的多重共线性问题,本文还利用SPSS软件对各个样本的各变量做了共线性诊断。由表4可以看出,在全样本(Sample1)、FV>0(Sample2)和 FV<0(Sample3)样本中,各个变量的容忍度都接近1,且VIF都小于10,各个变量间的相关性很小,说明本文的回归方程中不会存在多重共线性问题。

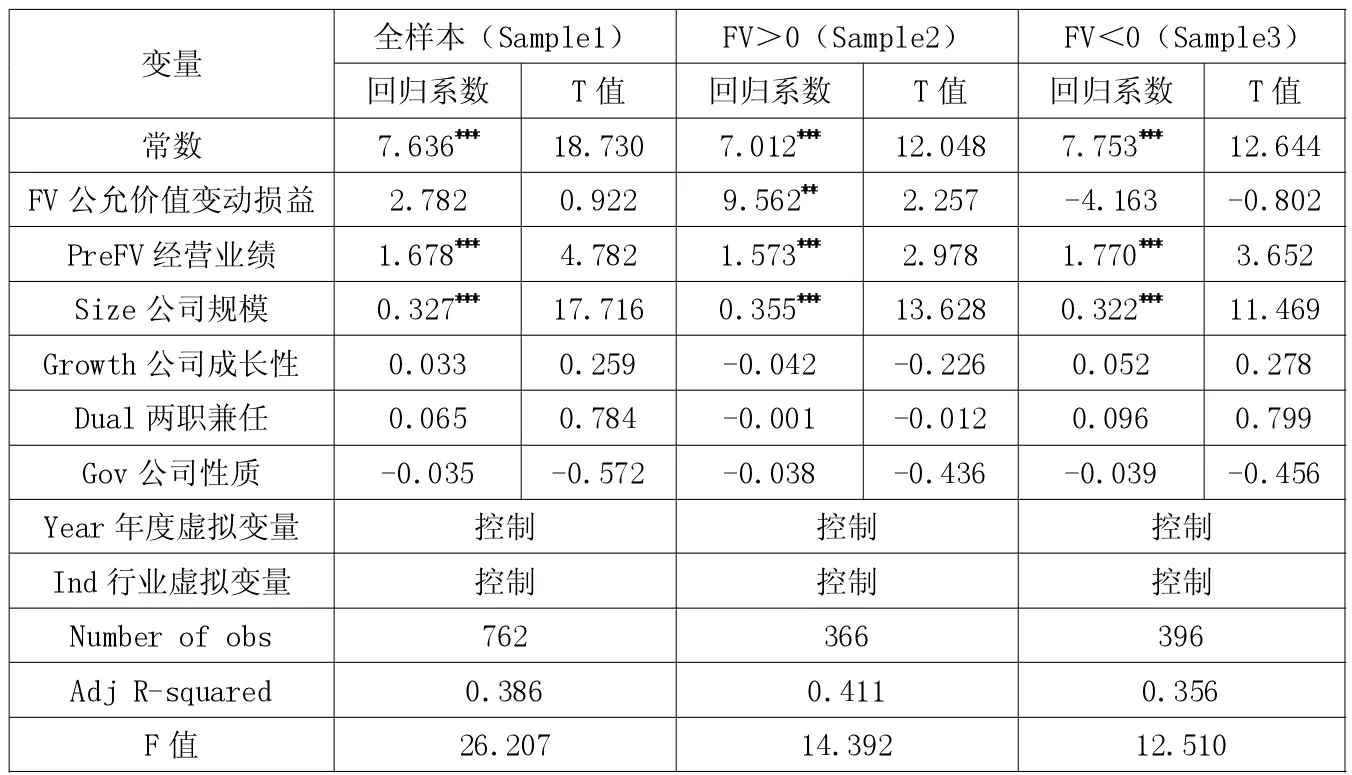

表5 模型1回归结果

表6 模型2回归结果

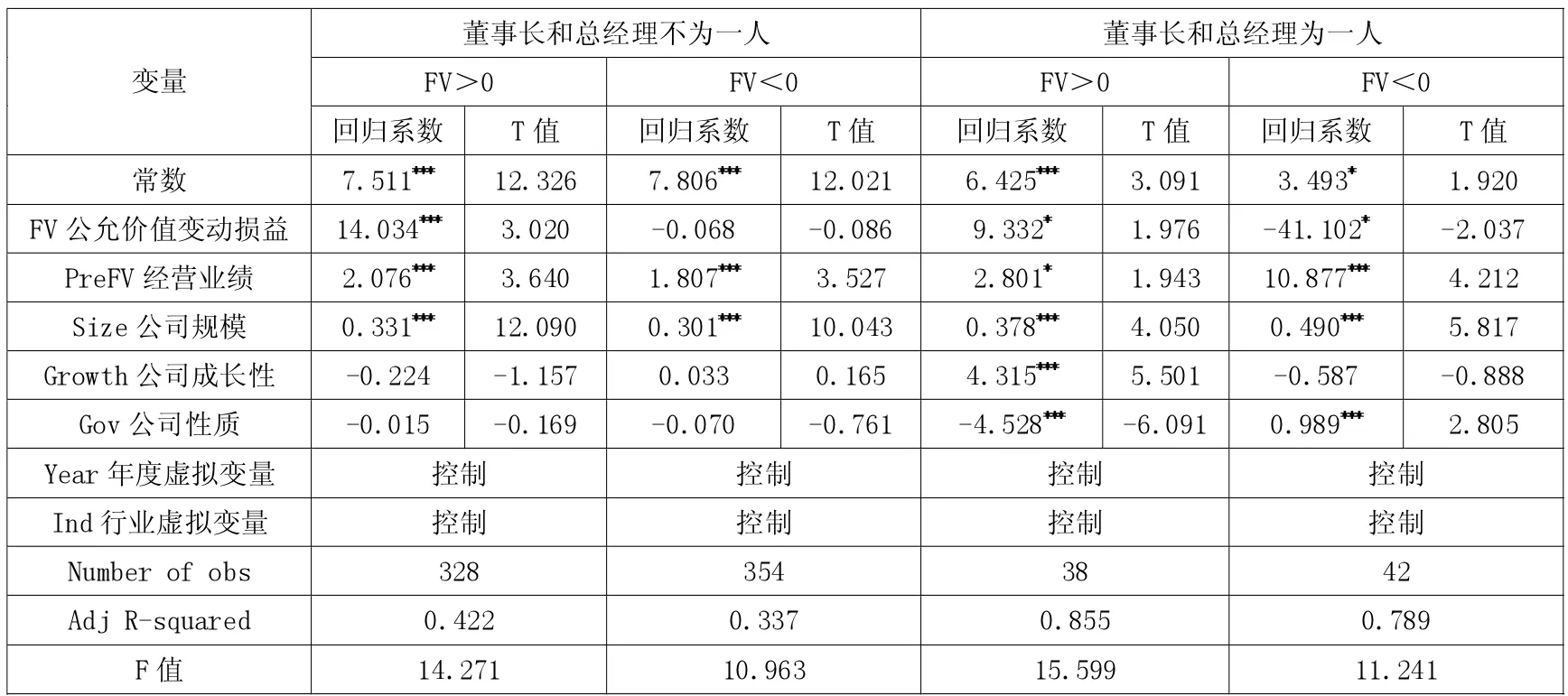

表7 模型2的分组检验

(三)多元线性回归结果

1.假设1的检验结果。本文应用模型1对假设1进行检验,对Sample1、Sample2和 Sample3的检验结果如表5所示。

由表5的回归结果可知,在Sample2样本中,高管薪酬与公允价值变动收益、经营业绩显著正相关,且高管薪酬与公允价值变动收益的相关系数为9.562,大于高管薪酬与经营业绩的相关系数1.573,即公允价值变动收益与高管薪酬之间的相关性大于真实性会计盈余与高管薪酬之间的相关性,说明公司的薪酬激励机制并不完善,委托人并不理性,没有给予公允价值变动收益相对于经营业绩而言较低的激励系数。在Sample3样本中,高管薪酬与公允价值变动损失不存在显著的相关性,这正验证了公允价值变动收益与高管薪酬显著正相关,公允价值变动损失与高管薪酬不显著相关的假设,说明我国的薪酬激励机制存在重奖轻罚现象,与徐经长、曾雪云(2010)的研究结果一致。

另外,控制变量中,在Sample1、Sample2和Sample3样本中,高管薪酬与公司规模均在1%显著水平上正相关,说明我国高管薪酬受规模效益的影响,大规模公司的高管薪酬要高于小规模公司。公司成长性、两职兼任和公司性质与高管薪酬均没有显著相关性。年度虚拟变量的系数显著为正,说明不同年度之间高管薪酬存在很大差异。

2.假设2的检验结果。本文应用模型2对假设2进行检验,对Sample1、Sample2 和Sample3的检验结果如表6所示。

由表6的回归结果可知,在持有公允价值变动收益的样本Sample2中,两职兼任和非两职兼任公司中高管薪酬与公允价值变动收益均显著正相关,且董事长与总经理为同一人的公司高管薪酬与公允价值变动收益的交互项的系数为正(β2>0),则 β1+β2>β1,说明两职兼任公司的公允价值变动收益与高管薪酬之间的正相关关系要强于非两职兼任公司。从持有公允价值变动损失的样本Sample3可以看出,非两职兼任的公司中公允价值变动损失与高管薪酬无显著相关性,董事长与总经理为同一人的公司高管薪酬与公允价值变动损失的交互项的系数显著为负,说明其呈显著负相关关系。这正验证了假设2,不同公司治理结构下公允价值变动损益对高管薪酬的影响有差异。

另外,同对模型1的回归结果,在不同治理结构的公司中,高管薪酬与公司规模均存在显著的正相关关系。

(四)稳健性检验

1.借鉴前人的做法(徐经长、曾雪云,2010),用 “薪金最高的前三名董事”和“薪金最高的前三名高管”的自然对数值做替代变量,对模型1和模型2进行检验,得出的结果与原模型的结果基本一致。

2.为了减轻模型2中交互项产生的多重共线性问题,分组对假设2进行检验。检验结果如上页表7所示。

由表7可以看出,两职兼任和非两职兼任的公司,公允价值变动收益与高管薪酬均显著正相关,且高管薪酬与公允价值变动收益的相关性均大于其与真实性盈余的相关性;非两职兼任的公司,公允价值变动损失与高管薪酬无显著相关性,两职兼任的公司,公允价值变动损失与高管薪酬显著负相关,这与以上的多元线性回归结果相同,进一步验证了假设2。

五、结论及对策建议

(一)结论

本文以2010-2012年我国深沪两市持有公允价值变动损益的主板A股上市公司为研究样本,进行了公允价值变动损益对高管薪酬的影响研究。研究结果表明:

1.公允价值变动收益对高管薪酬有显著正向影响,公允价值变动损失对高管薪酬无显著影响,说明我国委托人制定的薪酬激励机制存在 “重奖轻罚”现象,即存在持有公允价值变动损失时惩罚乏力的现象。而且,通过回归发现,在持有公允价值变动收益的样本中,公允价值变动收益对高管薪酬的影响大于真实性会计盈余对高管薪酬的影响,这说明委托人没有认识到公允价值变动收益是一种 “可实现持有收益”,其没有实现现金流入。委托人没有风险规避意识,薪酬激励机制有待进一步完善。

2.在不同公司治理结构下,公允价值变动损益对高管薪酬的影响存在差异。通过研究发现,持有公允价值变动收益的样本中,我国两职兼任和非两职兼任公司在制定薪酬激励机制时,都考虑了公允价值变动收益这种新纳入会计盈余的因素,但两职兼任公司给予公允价值变动收益的激励系数更高。在持有公允价值变动损失时,非两职兼任公司没有给予相应的惩罚,高管薪酬没有相应减少,而两职兼任公司不但没有给予相应惩罚反而增加了其高管的薪酬水平,说明我国现阶段公司制定的薪酬激励机制存在很大缺陷,尤其是两职兼任公司,可能存在操纵利润,利用公允价值变动损益提高高管薪酬的现象。

(二)对策建议

根据以上研究结论,提出以下对策建议:

1.完善薪酬激励机制。在我国将公允价值计量引入我国新会计准则的情况下,我国上市公司在制定薪酬考评体系时应充分考虑公允价值变动损益给会计利润带来的影响。在考虑到高管在投资方面所做出的努力的条件下,对持有公允价值变动收益的情况给予一定薪酬奖励,但对于持有公允价值变动损失的情况应给予相应的薪酬惩罚,用此来规范高管的投资行为。除此之外,委托人还应该区别对待公允价值变动收益和真实性盈余,充分认识到公允价值变动收益是一种 “可实现持有收益”,在没有进行交易时没有真实的现金流入,给予公允价值变动收益相对于真实性盈余较低的激励系数。

2.在评价公司绩效时,综合运用财务信息。现阶段,我国上市公司大多都是运用会计盈余来评价公司绩效,从而制定高管薪酬。那么怎样来对公司绩效进行真实准确的评价成为了关键因素,委托人不应只锁定利润表信息,应综合运用资产负债表、利润表、现金流量表、所有者权益变动表及附注,通过综合财务数据来评价公司的绩效水平和经营情况,对高管的努力给予客观的评价。