中美国存款保险制度失灵之启示

2014-09-18刘明彦

刘明彦

目前,中国学者和政府机构对中国存款保险制度建设进行积极的研究、探讨,甚至官方也声称要推进中国存款保险制度建设,一些学者已经就保费的制定和征收、银行破产后的救助与存款人赔付等细节提出了系统性的意见和建议。诸多迹象表明,中国存款保险制度建设已迫在眉睫。但是,产生于没有资本充足率监管、没有存款准备金制度、实行分业经营、利率管制环境下的20世纪30年代的存款保险制度,在混业经营、严格资本充足率监管、充足存款准备金率和利率市场化加深的今天是否合时宜,中国有没有建立存款保险制度的必要?这个问题并不多余。我们试图通过对美国存款保险制度创立以来的效果进行研究,从而对中国是否需要建立存款保险制度提出自己的看法。

美国存款保险制度黄金期

在19世纪末,美國国会就已经开始讨论存款保险的话题,1829〜1917年期间,美国有14个州建立了存款保险制度。美国真正的存款保险制度始于20世纪30年代,美国国会于1933年通过了《格拉斯—斯蒂格尔法案》,1934年联邦存款保险公司(英文简称FDIC)作为一家政府机构成立,负责为银行存款提供保险,避免挤兑,开创了世界存款保险制度的先河。

美国联邦存款保险公司的数据显示,从1934年到1980年的47年中,FDIC保险的银行破产数量总数为480家,平均每年有12家银行破产,远低于1934年至2014年间平均每年破产50家银行的水平。本阶段美国存款保险制度奏效的主要原因有三点:一是美国金融业实施严格的分业经营,银行很少涉及证券、保险业务,银行交易账户资产在总资产中的占比极低;二是美国国内实施严格的“Q条款”和金融管制,银行不能为活期存款支付利息,并对银行的跨区经营进行限制,银行面临较低的利率风险;三是美国经济保持较快增长,这个期间美国经济的平均增速为4.74%,因此,美国银行业面临着理性的宏观经济环境。

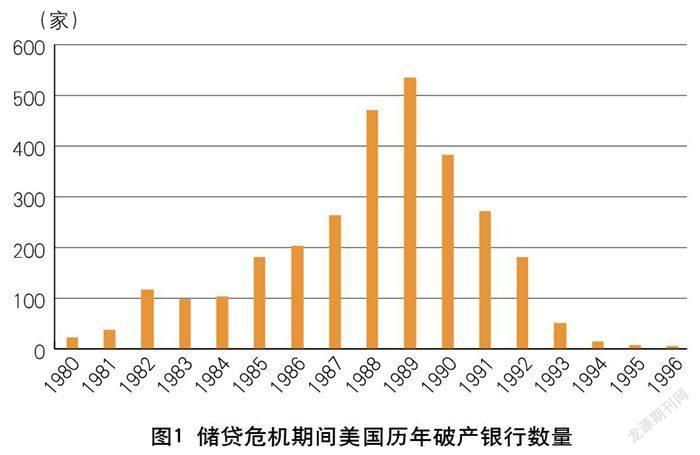

美国储贷危机对存款保险制度影响

20世纪70年代美国的高通胀(平均CPI高达7.5%)和高利率(联邦基金利率超过10%)使得通过短期储蓄存款融资但发放长期固定利率房地产贷款的储贷机构所面临的利率风险骤升。1982年,美国国会通过一项法案,允许储贷机构投资安全和不安全的贷款,甚至可以投资垃圾债券。1986年,美国取消了规定存款利率上限的“Q条款”,这使得储贷机构有机会进行激进的高息揽存。资产负债期限的错配和存贷利率的倒挂(存款利率20%,贷款利率8%),使美国近30%的依靠吸收短期储蓄存款,投放于房地产贷款的储贷机构陷入困境。1986〜1995年期间,联邦储贷保险公司(英文简称FSLIC)关闭了1043家储贷机构,超过20世纪80年代初期美国所有储贷机构总数的1/3。从1980年到1994年,FDIC也关闭或强行变卖了1600多家非信贷机构的小银行。截至1999年,所有银行还款和资产证券化所得款最终结算结果显示,美国政府共损失了1200亿〜1300亿美元。救助储贷机构的巨额成本,最终导致了1987年的FSLIC资不抵债,并入FDIC。储贷危机期间美国历年破产银行数量如图1所示。

储贷危机期间美国存款保险制度失灵的原因有两个方面。一是对储贷机构监管不力,无法抑制其冒险行为(过度投资高风险的商业房地产及不计成本地吸收储蓄存款)的道德风险;二是利率市场化、高通胀、放松管制等宏观经济环境引发了金融市场的系统性风险,这超出了存款保险制度的保险范围。

次贷危机对存款保险制度冲击

2007年4月,美国第二大次级抵押贷款公司——新世纪金融破产,标志着次贷危机的爆发。次贷危机的蔓延,使重仓次贷债券和相关衍生品债务担保凭证(英文简称CDO)的投资银行和大型商业银行损失惨重。其中对美国金融体系冲击最大的是2008年9月雷曼兄弟的破产,引发了超过6000亿美元的债券违约,导致美国金融市场的动荡,加大了大型银行交易账户的损失,使金融危机进一步恶化。而同期FDIC的资本余额仅为346亿美元,一家像华盛顿互惠银行(存款1880亿美元)的中型银行破产即可耗尽FDIC的资本。在此背景下,美国政府推出巨额救助计划,对“两房”、美国国际集团(英文简称AIG)、花旗、摩根大通等大型机构注资超过3000亿美元,才避免了金融危机的扩散。尽管如此,自2007年以来,美国商业银行总共破产了516家银行,而且五大投行中贝尔斯登和美林证券被收购,雷曼兄弟破产,美国股票市场和实体经济均遭受重创。次贷危机以来,美国历年银行破产数量如图2所示。

次贷危机中美国存款保险制度失灵的原因主要包含三个方面。一是在混业经营条件下,保险和证券公司的经营风险会通过金融市场迅速传递到商业银行的交易账户,导致银行资产出现巨额减计,而保险和证券公司的资产(债券、CDO、信用违约互换CDS等)并未保险;二是大型银行的资金来源中,近50%是非存款负债,主要是债券和票据等,这些非存款负债无需交纳保费,但却面临更大的市场风险和流动性风险;三是混业经营下,商业银行交易账户和表外资产占比大幅上升,在金融市场动荡情况下,这些资产可能遭受巨额减计,使商业银行承担了比银行账户更高的风险。

中国存款保险制度应当缓行

目前,学者们对中国建立存款保险制度进行了大量的研究,支持建立存款保险制度的理由主要有三个:一是有助于银行承担经营风险,而不是由中央财政买单;二是当前的隐性存款保险由于不向银行收取保费而使其具有更大的道德风险;三是隐性存款保险制度不利于银行业的优胜劣汰。笔者不同意以上观点,认为目前中国存款保险制度应当缓行,主要理由如下。

一是中国目前市场化程度较低,土地、能源、资金(银行)等生产要素均掌握在政府手中,中国经济主要面临系统性风险,而存款保险制度无力应对系统性金融风险,因此,中央政府比存款保险机构更有能力应对银行破产的冲击和扩散。

二是绝大多数银行的大股东都是中央政府或地方政府,即使建立存款保险制度,当银行面临破产时,政府仍然需要承担银行的经营风险。

三是由于绝大多数银行的大股东是政府,存款人基于对政府的信任,相信政府不会放任银行破产。因此,即使没有存款保险制度,中国银行业发生挤兑的风险仍然较低,银行经营的道德风险可通过资本充足率监管得以抑制。

四是美国存款保险制度的经验表明,像中、农、工、建这样的系统性重要银行,如果陷入破产境地,即使建立存款保险制度,也不可能对其破产清算进行保障,只能进行救助,而且只能由中央政府救助,存款保险制度对系统性重要银行并没有实质作用。

五是在当前中国利率市场化和经济下行的背景下,银行业的不良率正面临“双升”。截至目前,银行业不良率已连续7个季度上升,此时实施存款保险制度会加剧市场的担忧,甚至导致中小银行存款流向大型银行,不利于金融体系的稳定和实现充分竞争的目标。

六是存款保险制度从理论讲就是一种公共产品,其保险的对象是银行的存款,但银行的风险却来自其持有的贷款等资产,在无法有效监管银行资产风险的情况下,存款保险制度不可能有效运行。如果存款保险公司有权对银行的资产配置进行监管,中国银行业将承担更重的被监管负担,而且大部分监管可能是重复工作。

总之,在政府仍然掌握主要金融资源的背景下,再设立一家政府机构存款保险公司(如果属于非政府机构则得不到市场的信任),除了重复建设,使政府机构更加庞大外,对金融体系的稳定不会起到什么积极的作用。

(作者单位:中国民生银行信息管理部)