2014年一季度国内彩电行业运行分析

2014-09-18工业和信息化部电子科学技术情报研究所

◎工业和信息化部电子科学技术情报研究所 马 琳

2014年第一季度,一方面,国内彩电市场增速放缓,开局不利;另一方面,出口市场结束负增长局面,数据向好。彩电产业仍然处于转型发展时期,新技术、新产品不断涌现,给市场带来新的亮点,同时催生盈利模式向“产品+服务”模式转变,大尺寸、超高清、智能化仍是未来彩电行业的发展趋势。

表1 2014年1-2月国内彩电零售量

行业运行的基本情况和主要特点

1.产业运行压力较大

国内市场受政策退出效应及互联网企业低价冲击的影响,经营压力较大。2014年1—3月,国内彩电零售量为1 089.7万台,同比下降10.5%。深康佳一季度公报显示,今年一季度营收40.5亿元,同比减少15.7%。创维数码的电视机销量公告也显示,今年1月、2月、3月,创维彩电的销售额分别同比减少25%、32%、9%。2014年1—2月国内彩电零售量见表1。

考虑到去年同期节能惠民补贴政策出现的翘尾效应,今年的同比下跌属正常现象。预计全年市场规模同比下降5%左右。一季度开局不利,厂商经营压力较大。

2.出口首次出现同比回升

受2014年2月俄罗斯冬奥会和6—7月中巴西足球世界杯对全球彩电需求的刺激,以及欧美市场需求复苏的影响,使得国内彩电业的海外订单增加,出口市场同比出现增长。2014年1—3月,彩电累计出口1 568万台,同比增加43.3%,出口金额28.06亿美元,同比增加29.4%。国内彩电出口量和出口额均创下五年来的新高,结束了长期以来的负增长局面。

3.互联网IT企业跨界进入电视领域

从2013年四季度开始,乐视、小米等互联网企业纷纷进入彩电市场,以低价销售电视机,拉低了消费者对彩电的价格预期。为了应对互联网企业,也为了自身的互联网化转型,彩电厂商纷纷推出互联网专供产品,甚至还另建新品牌,如创维的酷开电视、康佳的KKTV、TCL的爱奇艺电视等都取得了不俗的成绩。但是,靠牺牲利润而获得的销量,毕竟没有可持续性,内容服务收入也还是“画中之饼”,转型之路荆棘密布。

4.新技术产品在液晶电视中的渗透率不断攀升

2014年一季度,智能电视销售量604万台,渗透率55%;大尺寸电视接近240万台,渗透率22%。预计到2014年底,智能电视渗透率将达到70%,销量有望达到3 000~3 200万台;大尺寸电视将达到1 100万台左右,渗透率接近24%。互联网电视保有量将达到9 000万台,其中智能电视保有量将达到6 000万台。随着终端数量的增加,智能电视的运营价值正在逐渐形成。

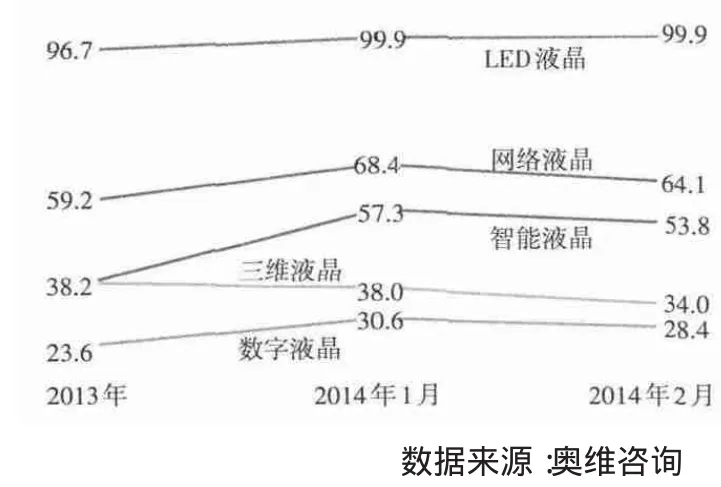

除智能外,2014年市场最大的热点是4K超高清。在友达、群创、京东方、华星等面板厂的大力推动下,面板供应充足,价格不断向2K面板价格贴近,产品也从原来的85 in(1 in=2.54 cm),逐步向40 in展开。4K产品正走向大众化。预计2014年,4K的渗透率将达到16%~17%,销量有望达到700~800万台。各种新技术产品在液晶电视中的渗透率如图1所示。

图1 各种新技术产品在液晶电视中的渗透率

行业发展的面临形势

1.内需市场趋于饱和

自2009年起,国家陆续推出“以旧换新”、“节能补贴”、“家电下乡”等一系列惠民政策,带动了彩电市场的大幅增长,政策结束后,其对彩电市场的透支影响渐渐显露。2014年,彩电市场将处于政策结束后的消化期,彩电市场规模小幅收缩,扩大规模的难度加大[1]。根据国家统计局数据,我国城镇彩电保有量2005年至今多年维持在每百户约135~140台的水平,农村彩电保有量约115台,增幅趋于平缓。加之以笔记本电脑、智能手机以及平板为代表的、有娱乐功能各类屏幕终端的出现和普及,限制了中国居民家庭彩电保有量继续大幅提升。

2.商业模式有待创新

国内彩电市场趋于饱和,同时,互联网的影响使得年轻人更多地用PC看视频而非电视,此外,新的商业模式的缺乏,仅仅依靠规模化销售,造成彩电企业的利润持续走低,2013年的利润率徘徊在1%~3%。2014年我国彩电企业在提高效率、控制成本(节流)的基础上,还要努力发掘更多的盈利点(开源)[1]。例如,积极探索新的商业模式以及推广利润率相对较高的大尺寸彩电等产品。

3.营销渠道有待变革

传统的渠道已经不能充分满足消费者日益多样化的需求[2]。2013年以来,彩电产品线上销售发展势头明显。一方面,线上销售方式降低了销售成本,有明显的价格优势;同时,习惯互联网生活方式的年轻一代正在成为大家电的主要消费群体也是一个重要原因。2014年一季度,彩电线上零售量为110.9万台,同比增长53.3%。在渠道变革的过程中,快速而准确地分析用户行为数据、社会化交互数据是至关重要的[3]。各大企业都已经开始加大在大数据建设方面的资金和人力投入。未来的彩电市场,不再仅仅是产品和渠道的竞争,更多地将会向着内容和数据分析竞争的方向转化。

4.超高清电视技术标准尚不完善

超高清产业尚处于初步发展阶段,尚未形成完善的技术标准体系。主要体现在:一是,目前全球超高清电视机的技术标准仍在推进过程中;二是,从整机的角度,仅仅液晶面板的物理分辨率达到了4K,而信号接收和信号处理的4K技术和解决方案还没有出来;第三,4K节目的压缩编码还没有统一的标准;另外,4K节目的片源也十分匮乏。

政策措施建议

1.推动落实《关于加快我国彩电行业品牌建设的指导意见》,扶持中国品牌走向世界

目前,国内市场已逐渐趋于饱和,而海外市场的空间巨大。中国自主品牌彩电出口仅占出口总量的15%左右,把代工出口转变为自主品牌出口的潜力非常大[4]。但我国彩电企业体量较小,不具备在全球建立知名品牌的实力。同时,我国彩电企业在海外B2C市场成功经验不足,从品牌整体形象,到海外市场本土化能力等方面都处于弱势。因此,需要国家在海外品牌拓展方面给予必要的政策支持,并发挥行业协会等公共服务平台的作用,联合厂商,集中力量进行海外品牌建设。

2.建立健全智能电视产业链

进入智能时代,芯片与电路、操作系统、互联网、服务平台、应用软件等将成为彩电业新的技术发展趋势。我国智能电视自主品牌较为分散,缺乏统一的技术标准,自主知识产权储备不足。因此,亟需建立健全智能电视产业链建立自主的智能电视技术标准,发展自主知识产权的核心技术,建立可管可控的云平台。这不仅需要企业自身联合技术攻关,更需要政府在政策层面加以扶持。

3.建立和完善超高清电视标准

随着超高清电视市场占比的不断提升,超高清电视已经成为彩电市场的一个亮点。政府主管部门有必要首先从标准入手,根据国际的技术发展趋势,尽快组织标准组织和相关企业参与标准制定,尽快形成完善健全的标准体系,引导行业的健康发展。

:

[1]家电视界-数字家庭-新闻资讯.2014年彩电行业三大挑战发掘机会扩大规模[EB/OL].[2014-03-06].http://www.jdgod.com/2014/zixun_0306/3897.html.

[2]中国行业研究网.2014年彩电市场规模预计缩水4.5%[EB/OL].[2014-02-20].http://www.jdgod.com/2014/zixun_0306/3897.html.

[3]新华网.2014年彩电市场面临三大挑战[EB/OL].[2012-02-18].http://news.xin⁃huanet.com/tech/2014- 02/18/c_126148555.htm.

[4]电子信息产业网.形成合力才能培育强势品牌[EB/OL].[2014-03-07].http://cyyw.cena.com.cn/2014-03/07/content_216803.htm.