中债收益率曲线整体上行中债指数小幅下挫

2014-09-18钮黛孙明洁焦裕龙

钮黛+孙明洁+焦裕龙

7月份,在经济基本面有所好转、资金利率较为稳定等因素的影响下,债券市场各类券种收益率整体上行,中债-综合净价指数小幅下挫。

宏观经济情况

(一)美国经济强劲复苏,欧元区承压,阿根廷陷违约危机

8月5日,美国供应管理协会(ISM)发布数据显示,美国7月ISM非制造业采购经理人指数升至58.7,预期56.1,前值56.0。该报告称,美国7月非制造业达到2005年12月以来的最快增长速度,显示经济在三季度伊始复苏强劲。美国商务部8月6日公布数据显示,6月美国贸易赤字意外收窄至五个月低位的415亿美元,远低于5月的447亿美元。此数据受到原油进口大幅下降影响,预计将对二季度经济增长产生提振作用。强劲的经济数据,令市场对于美联储未来对抗通胀以及升息的预期有所加强。

欧元区方面,意大利服务业数据疲弱、德国工业订单锐减等坏消息导致市场对欧元区经济成长前景担忧,并认为欧洲央行可能会进一步推行货币宽松政策以刺激欧元区经济的成长。另外,俄罗斯军演意图不明确带来的地缘风险也令欧元区经济受到打压。

阿根廷方面,由于在最后期限前未能同对冲基金债权人达成和解,国际信用评级机构标准普尔于7月30日将阿根廷长期与短期外币信用评级调降至“选择性违约”。这是阿根廷13年以来出现第二次国债违约,受此事件影响,该国的股票市场和债券市场出现大幅动荡,7月31日阿根廷的基准股指Merval股票指数暴跌8.39%。

(二)国内宏观经济稳步增长

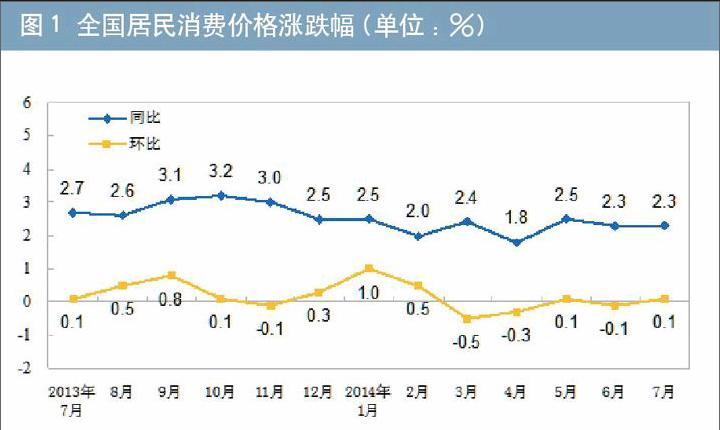

1.居民消费价格总水平同比上涨2.3%,环比上涨0.1个百分点

2014年7月份,全国居民消费价格总水平同比上涨2.3%。其中,城市上涨2.3%,农村上涨2.1%;食品价格上涨3.6%,非食品价格上涨1.6%;消费品价格上涨2.2%,服务价格上涨2.5%。

7月份,全国居民消费价格总水平环比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降0.1%,非食品价格上涨0.1%;消费品价格下降0.1%,服务价格上涨0.5%(见图1)。

2.工业生产者出厂价格指数(PPI)同比下降0.9 %

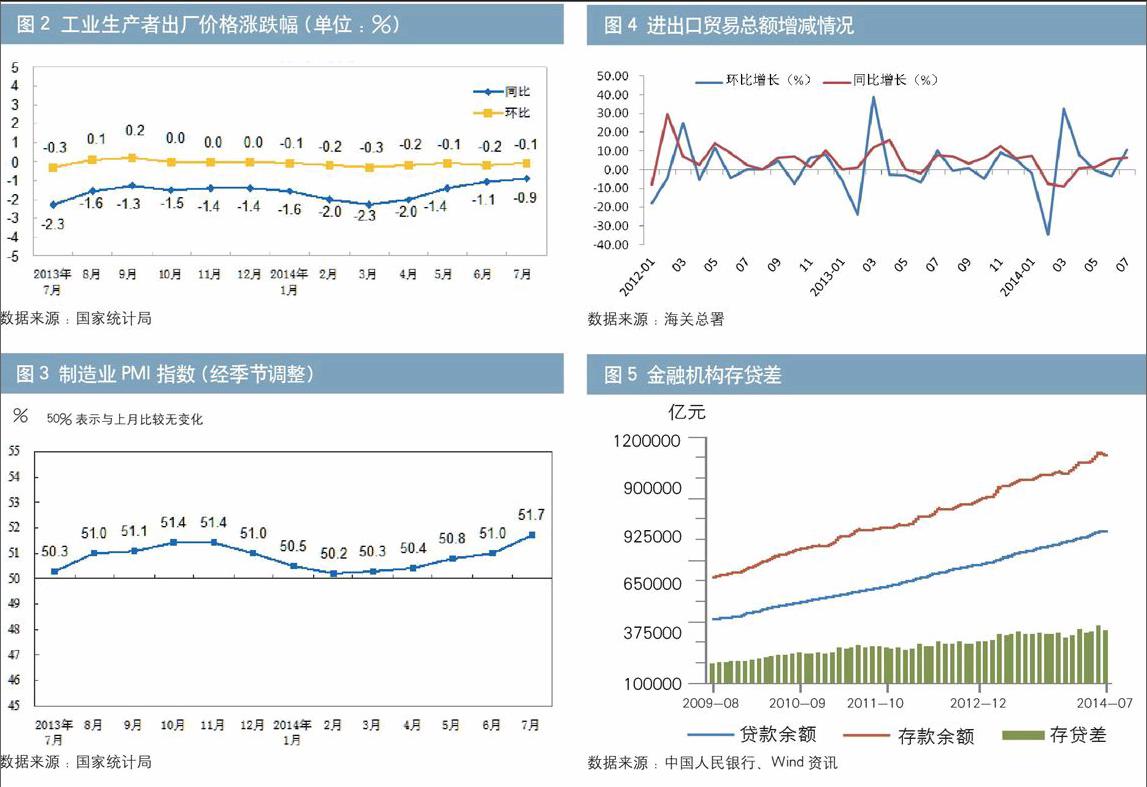

2014年7月份,全国工业生产者出厂价格同比下降0.9%,环比下降0.1%。工业生产者购进价格同比下降1.1%,环比持平(见图2)。

3.采购经理指数(PMI)较上月上升0.7个百分点

2014年7月,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.7个百分点,连续5个月回升,表明我国制造业稳中向好的趋势更加明显(见图3)。

4.进出口总值同比上涨6.4%

海关总署公布数据显示,我国7月进出口总值为23297.94亿元,同比上涨6.4%。其中出口13108.37亿元,同比上涨14.1%;进口10189.57亿元,同比下降2.1%;贸易顺差2918.8亿元(见图4)。

5.货币信贷市场情况

(1)金融机构货币信贷平稳增长。7月末,本外币贷款余额83.26万亿元,同比增长13.3%。人民币贷款余额78.02万亿元,同比增长13.4%,增速分别比上月末和去年同期低0.6个和0.9个百分点。当月人民币贷款增加3852亿元,同比少增3145亿元。7月末,本外币存款余额115.38万亿元,同比增长11.7%。人民币存款余额111.62万亿元,同比增长10.9%,增速分别比上月末和去年同期低1.7个和3.7个百分点。当月人民币存款减少1.98万亿元,同比多减1.73万亿元(见图5)。

人民银行有关部门负责人对7月份金融统计数据报告和社会融资规模统计数据报告进行了解读,表示7月份金融数据的回落,与基数效应、今年6月份“冲高”较多以及数据本身的季节性波动等有关,深入分析的结果显示,货币信贷和社会融资规模增长仍处在合理区间,货币政策“总量稳定、结构优化”的取向并没有改变。

(2)货币供应量增速较上年同期有所回落。7月末,广义货币(M2)余额119.42万亿元,同比增长13.5%,增速分别比上月末和去年同期低1.2和1.0个百分点;狭义货币(M1)余额33.13万亿元,同比增长6.7%,增速分别比上月末和去年同期低2.2个和3.0个百分点;流通中货币(M0)余额5.73万亿元,同比增长5.4%。当月净投放现金395亿元。

6.货币政策工具操作情况

根据公开披露的数据统计,本月央行在公开市场共开展8次正回购操作,合计回笼资金1390亿元。由于有正回购到期2480亿元、国库现金管理定存投放500亿元以及央票兑付200亿元,本月共实现资金净投放1790亿元,较上月减少750亿元(见表1)。

此外,7月最后一个交易日,央行时隔三个半月后于公开市场重启14天期正回购操作,且中标利率较此前下行10BP至3.7%水平。市场解读央行此举意在维持银行间资金价格平稳,并与中央降低企业融资成本的宏观意图相呼应。

货币市场运行情况

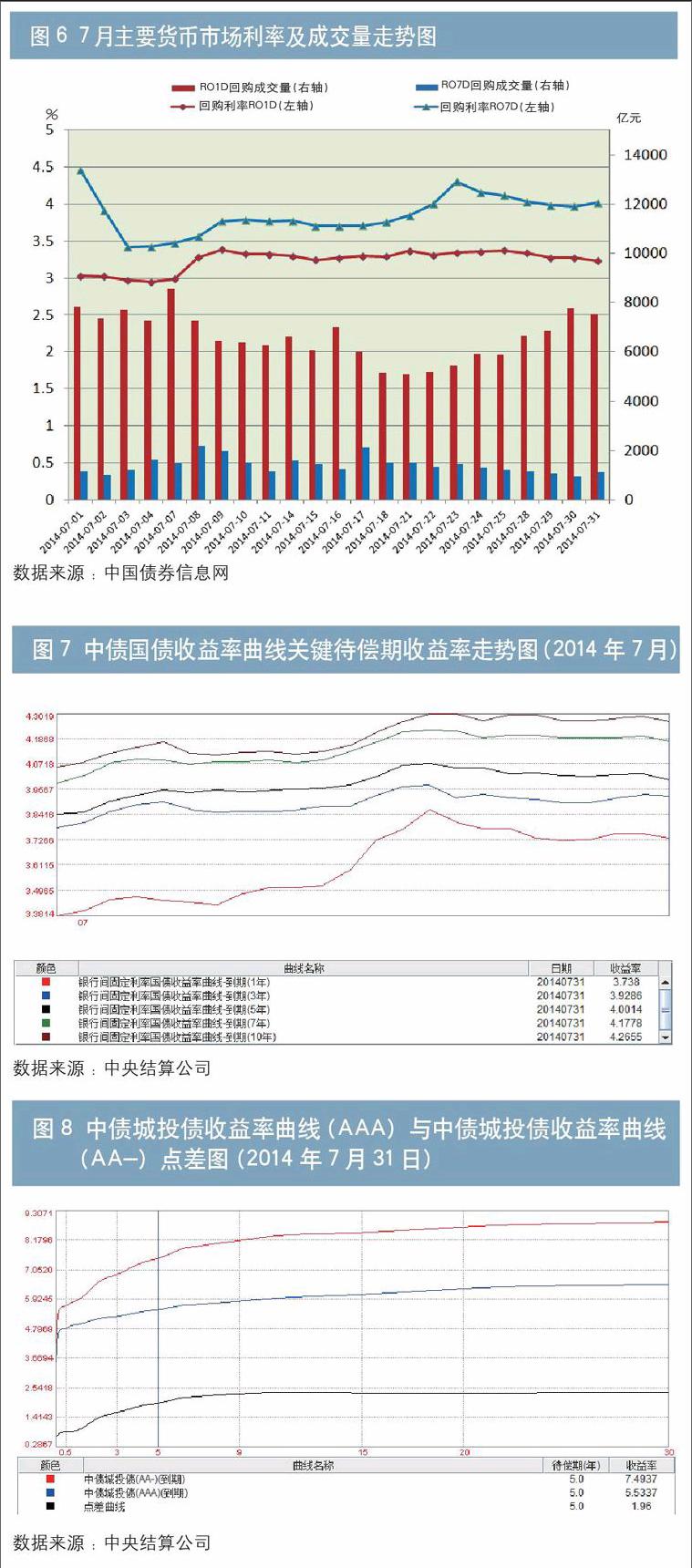

7月份,货币市场资金利率整体平稳。具体来看,7月底银行间回购加权利率R01D品种较上月末上行30个基点至3.23%,每日平均成交量6618.3亿元,环比下降13.1%;R07D品种较上月末上行2个基点至4.02%,每日平均成交量1408.7亿元,环比上涨12.7%(见图6)。

图债券市场价格走势及特点

(一)中债收益率曲线整体上行

7月份,债券市场各类券种收益率呈现先上后下的走势。7月上旬,在经济基本面有所好转的带动下,债券市场各类券种收益率整体上行。而到7月下旬,受市场获悉央行向国开行发放1万亿元抵押补充贷款(PSL)的消息等因素影响,债市整体收益率有所下行。分券种来看,银行间固定利率国债、政策性银行债、企业债(AAA)和中短期票据(AAA)收益率曲线各关键期限点收益率(不含隔夜收益率)本月末较上月末平均上行29BP、15BP、9BP和7BP(见图7及表2)。

(二)中债-综合净价指数整体下挫

7月份的中债-综合净价指数整体下挫。全月来看,中债-综合净价指数从上月末的99.48点跌至本月末的98.89点,跌幅0.59%。中债-综合财富指数从上月末的154.38点跌至本月末的154.09点,跌幅0.19%。

(三)信用点差微幅收窄

从7月份主要信用品种的信用点差走势来看,虽然近期信用违约或几近违约事件频发,但在宏观经济有所企稳、财政货币政策支持力度不减、外围经济改善等乐观情绪的影响下,市场整体风险偏好有所抬升,信用点差微幅收窄。5年期中债城投债收益率曲线(AAA)与中债城投债收益率曲线(AA-)信用点差,由6月末的208BP收窄至7月末的196BP(见图8)。

债券市场交易结算

7月份,全国债券市场23个交易日共发生交易结算33.08万亿元,同比增加57%。其中,在中央结算公司登记债券的交易结算量共计22.68万亿元,同比增长66.33%,占全市场交易结算量的68.56%;在上海清算所发生的交易结算共计2.31万亿元,同比增长305%,占全市场交易结算量的6.97%;交易所成交共计8.09万亿元,同比增长18%,占全市场交易结算量的24.47%(见表3)。

7月份,中央结算公司的本月交易笔数(不含柜台)为90750笔,同比增长57.24%;日均结算量9858.12亿元,同比增长66.31%;日均结算笔数3945笔,同比增长57.24%。

(1)7月份中央结算公司登记债券的现券交易结算量达27784.34亿元,比上月增加2179.77亿元,环比增长8.51%。从交易活跃程度看,7月活跃的机构类型包括城市商业银行、证券公司、全国性商业银行和农村商业银行,交易量分别达6530.2亿元、4987.37亿元、4326.47亿元和3492.64亿元。从债券机构买卖净额的角度看,城市商业银行、农村商业银行和基金类主要为现券的净卖出方,净卖出量分别达到355.97亿元、170.76亿元和61.7亿元;境外机构和全国性商业银行则表现为现券的净买入,净买入量分别为232.66亿元和185.12亿元。

(2)从中央结算公司登记债券的换手率来看,7月当月的平均换手率为6.99%。其中,较为活跃的债券包括非银行金融机构债、企业债和政策性银行债,本月换手率分别为23.99%、16.03%和15.76%(见表4)。

2.政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

(3)7月份,中央结算公司登记债券的质押式回购交易结算量为189708.21亿元,较上月增加10917.58亿元,环比提高6.11%,同比提高56.79%。买断式回购交易结算量为9271.95亿元,较上月增加689.55亿元,环比提高8.03%,同比提高99.11%。

债券市场发行情况

7月份,全国债券市场新发债券486只,发行总量为9664.42亿元,同比提高2.55%。其中在中央结算公司登记新发债128只,发行量共计6067.02亿元,占债券市场发行总量的62.78%;上海清算所登记新发债券305只,发行量共计3384.3亿元,占债券市场发行总量的35.02%;交易所新发行债券共计53只,发行量213.1亿元,占债券市场发行总量的2.2%(见表5)。

债券市场存量结构

7月底,全国债券市场总托管量达到32.85万亿元,环比增长1.53%,同比增长17.37%。其中在中央结算公司托管的债券总量为27.54万亿元,占全市场托管量的83.84%,同比增长10.03%;上海清算所托管总量为4.15万亿元,占全市场托管量的12.63%,同比增长84.7%;中国证券登记结算有限责任公司托管总量为1.16万亿元,占全市场托管量的3.53%,同比增长62.63%(见表6)。

作者单位:中央结算公司债券信息部

责任编辑:孙惠玲 廖雯雯