商品期货套期交易会计处理浅析

2014-09-18浙江中邦实业发展有限公司汪燕云

浙江中邦实业发展有限公司 汪燕云

《国际会计准则第9号——金融工具》之套期会计(征求意见稿)中已经取消了“80%-125%”的标准,并引入了“重新平衡”的概念,即当套期工具和被套期项目之间存在经济关系,且信用风险并不主导由该经济关系变动而引起的价值变动时,企业根据此经济关系设定套期比例,并在套期关系被指定的会计期间内,持续跟踪此经济关系并据此持续地对套期有效性进行评价,重新修正套期比例。基于上述理论,对公允价值套期业务核算进行示例,希望相关核算办法能够对期货行业套保业务的开展和期货市场的繁荣起到积极作用。

一、采用套期会计的条件

满足下列条件时,企业可以运用套期会计进行会计处理:(1)套期关系由满足《企业会计准则第24号—套期保值》相关指定条件的套期工具和被套期项目组成。在套期开始时,对套期关系有正式的指定,并准备了关于套期关系、风险管理目标和套期策略的正式书面文件,且该文件载明了套期工具、被套期项目、被套期风险的性质、套期比例确定的方式以及有效性评价方法和时点等内容;(2)套期有效性能够可靠地计量,即被套期风险引起的被套期项目的公允价值以及套期工具的公允价值能够可靠计量。套期预期持续有效,且符合企业最初为该套期关系所确定的风险管理策略;(3)套期工具和被套期项目之间存在较为稳定的经济关系,且信用风险并不主导由该经济关系变动而引起的价值变动。企业应根据此经济关系设定套期比例,并在套期关系被指定的会计期间内,持续跟踪此经济关系并持续地对套期有效性进行评价。在风险管理目标和套期策略不变的情况下,于套期关系被指定的会计期间内,企业定期(至少于编制中期财务报告时)根据被套期项目和套期工具的实际经济关系变动情况,重新调整被套期项目或套期工具的套期数量,修正套期比例,确保该套期在套期关系被指定的会计期间内持续有效。套期关系一经指定,在原风险管理策略和目标不变的前提下,不应主动撤销套期关系。

二、套期业务会计科目设置

(一)套期工具 本科目核算企业开展套期保值业务时,套期工具的公允价值及其变动形成的资产或负债;本科目可按套期工具类别进行明细核算;本科目期末借方余额,反映企业持有的套期工具形成资产的公允价值;本科目期末贷方余额,反映企业持有的套期工具形成负债的公允价值。

(二)被套期项目 本科目核算企业开展套期保值业务时,被套期项目公允价值及其变动形成的资产或负债。本科目可按被套期项目类别进行明细核算,本科目期末借方余额,反映企业被套期项目形成资产的公允价值;本科目期末贷方余额,反映企业被套期项目形成负债的公允价值。

(三)套期损益 本科目核算企业开展套期保值业务时,有效套期关系中套期工具或被套期项目的公允价值变动。本科目可按业务类别进行明细核算。套期工具、被套期项目等形成的公允价值变动,按照“套期工具”、“被套期项目”科目的相关规定进行处理。会计期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

三、商品期货套期交易会计处理例析

为了详细说明商品期货套期会计处理方法,本文运用重新平衡概念的公允价值套期会计核算

[例]2013年5月,某钢贸商购入螺纹钢1000吨,单价3650元/吨,预计10月销售,为了规避价格下跌的风险,钢贸商以3780元∕吨的价格卖出9月(最晚于15日之前交割)的螺纹钢期货产品保值,期货合约保证金为合约价值的10%,基差为-130元∕吨。截至6月30日,钢材的现货市场价跌至3550元/吨,期货的交易价跌至3675元/吨,基差为-125元/吨。截至9月30日,钢材的现货市场价跌至3450元/吨,期货的交易价跌至3500元/吨,基差为-50元/吨。直至2012年10月15日,期货合约到期平均以交易价3480元∕吨进行平仓,2012年12月31日以3420元/吨卖给建筑公司,该业务结束。

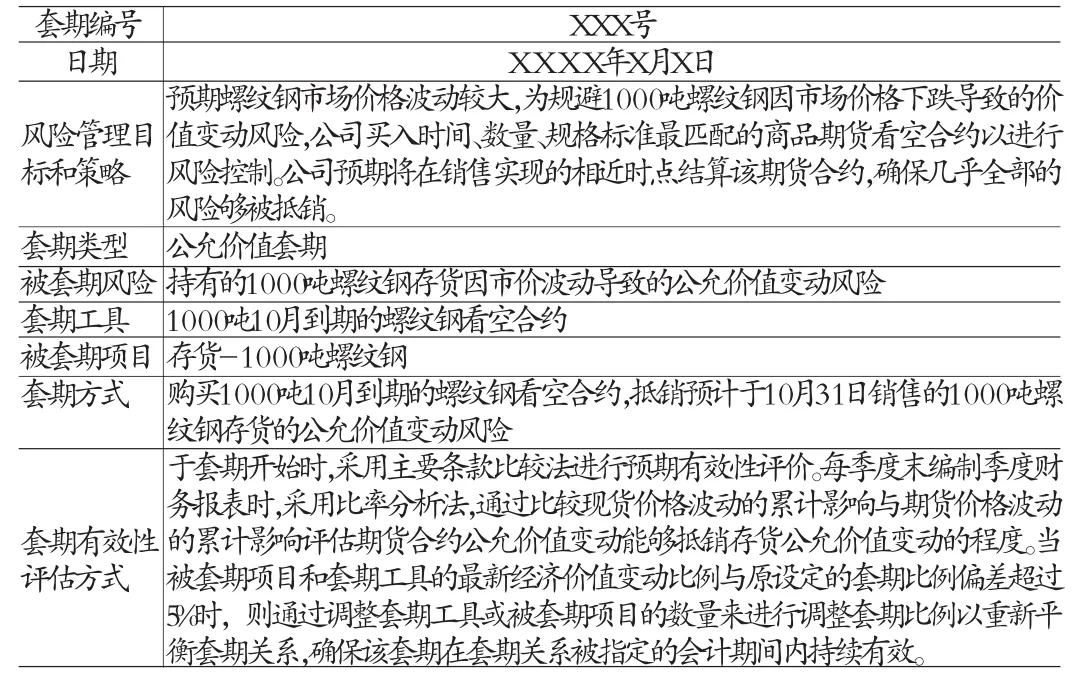

步骤一:套期关系的指定及相关文件的准备

步骤二:套期有效性评价(见表1)

表1

第一,初始评价:根据过去几年的统计数据分析,螺纹钢期货合约的价格变动与螺纹钢的现货价格高度相关,套期工具和被套期项目之间的套期比例为1:1。

第二,资产负债表日的有效性评价和重新平衡考虑:

(1)截至20X2年6月30日

存货的公允价值变动:1000×(3550-3650)=-100000(损失)

期货合约的公允价值变动:1000×(3675-3780)=105000(利得)

风险的抵销程度:105000/100,000=105%

重新平衡的考虑:虽然期货合约和存货的价值变动未完全同步,但偏差率在原先设定的5%以内,符合原定的套期目标,无需调整套期比例。

(2)截至20X2年9月30日

存货的公允价值变动:1000×(3450-3650)=-200000(损失)

期货合约的公允价值变动:1000×(3500-3780)=280000(利得)

风险的抵销程度:280000/200000=140%(偏离了原定的套期目标,需要调整套期比例)

重新平衡的考虑:由于期货合约和存货的价值变动比例偏离了原先设定的套期比例,公司减少用于套期的期货合约数量280吨,并相应更新了套期文件,指定剩余的720吨期货合约为1000吨螺纹钢存货的公允价值变动风险的套期工具。修改后的套期比例为0.72:1。按照修改后的套期比例,套期工具的累计公允价值变动为201600,对冲效果达到100.8%,符合原定的套期目标,套期将持续有效。

步骤三:会计处理

(假设不考虑交易手续费、仓储费用以及递延所得税影响,单位:元)

(1)钢贸商购进1000吨螺纹钢现货

借:存货——螺纹钢3650000

应交税费——应交增值税(进项税额)620500贷:银行存款 4270500

(2)购买1000吨螺纹钢期货看空合约,开仓合约准备金在其他货币资金中反映。

借:其他货币资金——期货保证金——持仓保证金378000

贷:其他货币资金——期货保证金——未占用保证金378000

(3)同时将1000吨螺纹钢现货指定为被套期项目:

借:被套期项目——螺纹钢3650000

贷:存货——螺纹钢3650000

(4)6月30日,根据期货和现货的价格波动分别确认套期工具和被套期项目的损益:

借:套期损益 100000

贷:被套期项目——螺纹钢100000

借:套期工具 105000

贷:套期损益 105000

(5)9月30日,确认重新平衡后的套期工具和被套期项目的损益,同时将不再属于套期工具的期货合约的公允价值变动计入公允价值变动损益:

借:套期损益 100000

贷:被套期项目——螺纹钢100000

(注:1000×(3450-3650)-(-100000))=-100000)

借:套期工具 96600

贷:套期损益 96600

(注:720×(3780-3500)-105000=96600)

借:交易性金融资产 78400

贷:公允价值变动损益 78400

(注:280×(3780-3500)=78400)

(6)假设经过重新平衡不再属于套期工具的280吨期货并未提前平仓,即所有1000吨期货合约均于10月平仓,而现货也已于10月15日交付,确认相关公允价值变动,并分别于平仓及销售时终止确认套期工具和被套期项目。对于不属于套期工具的期货合约的平仓,应终止确认相关金融资产。

继续确认公允价值变动

借:套期损益 30000

贷:被套期项目——螺纹钢30000

(注:1000×(3420-3650)-(-200000)=-30000)

借:套期工具 14400

贷:套期损益 14400

(注:720×(3780-3480)-201600=14400)

借:交易性金融资产 5600

贷:公允价值变动损益 5600

(注:280×(3780-3480)-78400=5600)

全部1000吨螺纹钢期货合约于10月中上旬平仓

借:其他货币资金——期货保证金——未占用保证金

300000

贷:套期工具 216000

交易性金融资产 84000

借:其他货币资金——期货保证金——未占用保证金378000

贷:其他货币资金——期货保证金——持仓保证金

378000

借:投资收益: 14000

贷:套期损益 14000

(注:1000×(3420-3650)+720×(3780-3480)=-14000)

借:公允价值变动损益: 84000

贷:投资收益 84000

(注:280×(3780-3480)=84000)

12月31日销售1000吨螺纹钢现货借:银行存款 4001400

贷:主营业务收入——螺纹钢——定价服务3420000

应交税费——应交增值税(销项税额)581400

借:主营业务成本——螺纹钢3420000

贷:被套期项目——螺纹钢3420000

按照上述各步骤会计处理,全部期货现货交易结束后,套期工具、被套期项目、交易性金融资产的账面价值应该全部为0,累计套期损益的金额应较小(因为套期持续有效的情况下,套期工具公允价值变动应与被套期项目公允价值变动几乎完全抵销,因此不会产生大的损失或收益)。无效套期的公允价值变动最终体现为投资收益/(损失)。毛利则反映该存货自购入时的预期毛利,该毛利通过公允价值套期业务被锁定,不会随市价的波动而变化。

[1]财政部:《企业会计准则第24号—套期保值》,财会[2006]3号。

[2]陈阳:《新准则下套期保值的会计处理》,《商业经济》2011年第19期。