《管理会计》案例教学的尝试与收获

2014-09-18西安财经学院商学院会计系陕西西安710100

□(西安财经学院商学院会计系 陕西西安710100)

在会计教育中,我们希望学生能够在未来的工作中把理论方法应用到所要解决的实际问题当中去,实现“学以致用”的根本目标。但是,由书本知识转化为实际工作能力的培养却是会计教育中容易缺失的环节。《管理会计》作为一门决策导向型的课程,涉及的学科面广,要求实战能力强。传统的教学方法仅注重课堂上教师对于理论和方法的讲解,大量的数字运算占用了课堂的大部分时间,而忽视了实际应用能力的培养。世界著名的哈佛商学院在管理会计教学中广泛应用了案例教学法,这是因为案例教学具有无可替代的优点:它自然模拟了现实世界的复杂情况,学生的实际工作能力和创造性思维在不断解决案例的过程中得以提高。案例教学的这一特点决定了在《管理会计》教学中应用它是非常必要的。笔者在《管理会计》教学过程中,获得了进行案例教学实践的机会,并进行了有益的尝试,为今后的教学积累了一些宝贵的经验。

一、教学案例的准备

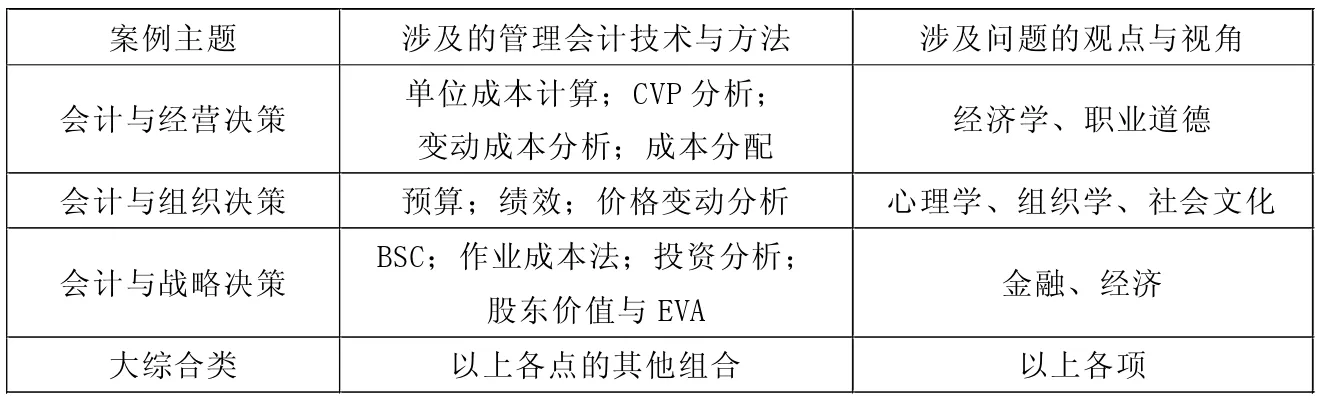

案例教学要做好充分的前期准备工作。目前能应用于管理会计教学的案例非常丰富,但是需要仔细选择,使得教学案例能充分服务于所要教授的教学内容,既要有较强的目的性、典型性,又要有一定的开放性和发散性。在案例选择上,笔者采取了分阶段分层级的案例编排。第一个层级:对于每一章,以一个针对性很强的案例开篇,使学生直接面对实际中的问题,并产生要解决它的愿望。而后,以这个案例中的问题为出发点,讲解有什么样的技术和方法可以解决这个问题,在这个过程中把应掌握的管理会计原理和方法讲授给学生,同时把开篇案例中的问题予以解决。比如作业成本法一章,开篇先列示了一个传统成本方法计算的产品成本表,而后根据这个计算结果进行产品选择的生产决策,看后续的销售和盈利情况,实际结果违背了决策预期,明明“正确”的成本计算和“明智”的选择却带来了亏损,那么问题出在哪里了?就此案例的数据,可以分析一下传统成本法中的几个不足,以及适用范围,然后引出本章所要讲授的作业成本法,基本原理和计算方法讲授完之后,让学生用这些方法去解决前面案例中的问题,看看有什么不同。这一个层级的案例选择和使用上,针对性和典型性是最重要的案例特征。第二个层级:基本原理讲授完成之后,归纳综合所学内容,使用案例来帮助学生学会分析和解决复杂问题。这个层次的案例要考虑典型性、目的性、综合性、发散性。为了突出重点,同时避免重复,笔者采取了主题式案例编排,如表1所列示。

在这些综合的主题案例中,所使用的管理会计技术方法不再是孤立的、分散的,因而难度比第一层级的案例要大,必须给予学生相应的文献帮助和支持,通过支持的文献阅读材料,使他们提炼自己解决问题所需要的信息和线索,找到解决问题的方案。为此,对于每一个案例,要配备相关的阅读文献,这也是第二层级案例使用时必须要做的准备工作,不然,学生会因为资料的缺乏导致思路的狭窄,影响他们的案例分析。

表1

二、案例分析方法的传授

在案例资料准备充分的基础上,适当的分析方法传授,对于案例教学是必不可少的环节。如果不进行必要的分析方法辅导,只是将案例分配给学生来做,那么很多学生无从下手,会影响学生学习的积极性和案例使用的效果。那么如何辅导学生掌握一定的分析思路,以普遍适用的分析方法来应对千变万化的案例呢?笔者认为,必须要教会学生以一定的思考方式和策略来面对不断出现的新问题。考虑到管理会计在单位中所处的地位和作用,我们要求学生在每次拿到案例时,首先要用下面几个视角来审视问题:(1)组织所处的外部环境是怎样的。(2)目前问题可能牵扯到的各方有哪些。(3)可以获得的相关信息来源有哪些。(4)可能有助于问题解决的管理会计方法有哪些。(5)确立打算使用的管理会计方法,以及备用的方法。(6)讨论有无其他可能的解决方法。针对以上每个方面再列示出小的思考方面和步骤,以帮助学生逐步形成解决问题的有效思考习惯。在课程开始阶段,教师按以上步骤进行案例分析示范,在学期末时,学生一般都能掌握相应的思考方法,解决实际问题的能力大大提高。

三、案例教学的组织和实施过程控制

如前文所述,在每一章的基础知识传授过程中,第一层级的案例较为单纯,它们是在课堂上提出、分析并解决的,而案例教学的难点和重点在于第二层级案例的使用和安排上。这些综合性强、能开阔学生视野的案例,需要学生课前大量的准备工作。一般在布置第二层级案例时,教师会提前一周将案例材料合并相关的支撑阅读材料发放给学生,一个案例需要的课前资料阅读时间在5-10个小时左右,阅读的材料和链接为中英文混合资料,为了培养学生的团队协作能力并帮助能力较差的学生能够顺利完成作业,可将学生按《中级财务会计》期末成绩编排成3-5人的小组来共同准备一个案例方案。案例的分析准备过程由学生在课前集体完成。在上课时,每个小组选派代表来陈述他们对于案例的认识、分析的方法、解决的方案,以及选择这样做的原因。当陈述讲解完毕之后,要求学生针对其他小组的案例分析解决方案进行评价和比较,希望通过这一环节帮助学生进行总结和提高。在案例教学实施过程中,笔者发现学生的定向思维还是比较严重,大多数小组提出的方案严重雷同,此外团队组织分工不合理,能力较强的学生承担了过多的工作,因为小组的总体成绩很大程度影响到个人成绩,因而期末总成绩有欠公平。这些在今后的教学中要设法避免。

四、案例教学过程中教师的地位与作用

教师在管理会计案例教学中所处的地位和角色与传统教学有很大的差异。在传统教学过程中,教师无疑要起到引领和主导的作用。而对于旨在培养学生独立处理实际问题能力的案例教学中,教师则要仔细平衡自己和学生的位置。除了对于一级案例的使用采取教师为主的方式外,第二级案例则要求学生自主完成,一般在案例后没有任何提示和讲解,所需要的线索必须由学生从所参考阅读资料中自行提炼,形成想法。在学生课堂陈述分析完成后,由教师做以简要的点评和分析。可以说,在案例教学中,教师的作用既有“主”也有“次”。

五、教学效果评估

为了较为客观地比较和衡量案例教学的实际效果,我们在期末对于《管理会计》课程中使用案例教学的八个班和未使用案例教学的三个班学生的会计综合能力进行了测量和比较。测试所使用的KSA表来自于美国管理会计从业者所公认的对成功至关重要的19种知识技能和能力(KSA)。在KSA测试当中,要求学生指出自己认为自己已经达到的程度,未使用案例教学的学生测试的程度平均为3.76(2.97-4.95)。而在该课程中使用了案例教学的学生组平均值为3.92(2.74-4.95),KSA的均值差异为0.18。可见教学效果提升是比较明显的。

虽然案例教学取得了一定的效果,但是显现的问题也不容小觑:案例教学所需课时量明显增加,而现有课时量明显不足;需要的网络资源配套更多;教学案例库编写的紧迫性突出;任课教师相关培训也必须进行。希望随着本课程的不断建设,能够解决上述问题,将《管理会计》案例教学更好、更广泛地开展下去。