银行业XBRL 扩展分类标准适用性研究

2014-09-18□

□

(武汉大学经济与管理学院 湖北武汉430072)

一、引言

2011年12月,银监会发布了《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》,用于提升银行非现场监管报表数据的标准化水平,推动银行业金融机构实施企业会计准则通用分类标准改进财务报告的编报和使用。这个分类标准是在2010年10月财政部发布的 《企业会计准则通用分类标准》基础上,从行业层面扩展元素内容以更好地适用于银行业的财务报告内容。然而,扩展后的分类标准也可能因为不当的扩展而降低信息披露的准确性,降低不同报告主题之间信息的可比性(Botitz.J.E 2005)以及增加审计的难度(Plumlee 2008)。 上官鸣等(2013)认为使用会计准则通用分类时,银行业财务报表在主要内容和项目、报表数据单位以及项目重分类三大方面上存在较大的细节差异。银行甚至可能为了监管需求和行业要求,编制两套报表,一套为按自身原有模板编制的报表,另一套则为针对行业财务报告模板,将原报表一些披露项数据进行重新处理和归集编制的报表。银行监管报表XBRL扩展分类标准的提出是否适用于现阶段的银行实务报告?会不会由于不适用导致报表信息的缺失?本文对此进行探讨。

二、文献综述

目前,XBRL作为会计信息技术的重要组成部分,研究热度近年来持续升高。在分类标准方面的研究,Matthew Bovee(2002)为探究美国分类标准与实务报告是否适合,搜集美国10个行业共67家工商企业公司的财务报表数据进行研究,发现分类标准与实务报告匹配合适,并在各行业间表现不同,建议推出行业扩展分类标准。高锦萍和张天西(2006)通过比对除金融保险业外的12个行业中117家企业的数据,发现我国XBRL财务报表分类标准定义的信息元素与公司报告实务披露的项目间的差异还较大,并且各类差异在行业间无差别,分类标准需要完善。Poolion(2009)对分类标准适当性的评价提出了标准,包括与国际会计准则的接轨,内容要涵盖所有通用财务数据元素,XBRL在计算链接库的关系要正确以及可比性的要求四个方面。在行业扩展分类方面的研究,李争争和张天西(2013)以石油行业上市公司为样本,通过元素的复用和扩展频数的质量评价手段,认为行业扩展模式在分类标准的效率和不足以及可比性上具有绝对优势,能够更好地提高财务报告质量。结合2011年推出的公告,本文将针对银行业的扩展分类标准进行研究,旨在了解现阶段银行实务报告与银行业扩展分类标准的适用程度。

三、样本选择与研究方法

(一)样本选择。根据2013年公布的《财政部关于印发〈企业会计准则通用分类标准编报规则〉的通知》(财会[2013]11号),作为试点单位需要将2012年的财务报告按照银行监管报表XBRL扩展分类标准进行报送的共有18家银行。其中昆仑银行和国家开发银行未上市,所披露的报表为财务报告摘要,并不完整,所以剔除这两家银行,仅采用之外的16家上市银行数据。在数据采集方面,上海证券交易所和深圳证券交易所在其网站上提供了上市公司的XBRL实例文档,但是实例文档中的信息仅作为展示与参考使用,并没有完整反映披露实物。考虑到数据的完整性,本文假设企业的PDF版本的财务报告都是由XBRL文档映射形成的,具有充分完整性。所以,本文通过手工翻阅2012年PDF版本的财务报告进行数据搜集。

我国上市公司的财务报表信息披露实行强制性披露,主表的表内项目反映的信息基本由证监会强制披露,各家银行在这方面的披露差异不大。然而,对于财务报表附注中的内容,证监会和财政部并没有强制性规定,都是企业自愿进行披露,会由于企业规模、发展模式、方向以及业务个性等多方面有所不同。因而,以财务报表附注项目用来评价XBRL财务报告与实务中的适用程度,对XBRL的实际发展更有意义。

(二)研究方法。已有的文献显示,XBRL适用性的质量一般从效率和不足两个方面进行评价。元素复用率由黄长胤和张天西(2011)提出,是指通用分类标准中的元素被企业在其披露实务中复用的比例。高锦萍和张天西(2006)使用元素匹配法,通过匹配分类标准中的财务信息元素和企业实务披露的财务信息元素之间的差异,发现我国XBRL财务报告分类与公司偏好的财务报告实务之间还存在较大的差异,分类标准还需进一步完善。

本文运用元素匹配法,定义元素覆盖率这一概念。具体做法是:将单个银行财务报表附注中含有的元素进行标记,与银行业扩展分类标准元素清单进行逐一比对。若报表附注元素按照银行业扩展标准元素进行反映匹配,则定义为匹配元素;若报表附注元素并未在银行业扩展标准元素中提及,则定义为差异元素。差异元素越少,在绝对量上说明适用性越好。然后,将匹配元素与财务报表附注中的披露元素之比定义为元素覆盖率。元素覆盖率越高,在相对量上说明适用性越好。在元素标记与匹配时,本文遵循以下原则:第一,银行业扩展标准元素中含有以下元素类型:文本块、文本、时点货币型、数值型、股份数、维度化的表格、维度化的轴、维度化表格轴上的成员、维度化表格的列报事项。其中维度化的表格、维度化表格的轴与维度化表格的列报事项都是标明元素层级以及列报格式的元素,对报告的实际内容并未做出贡献。所以在匹配元素时,将这几种元素予以忽略。第二,元素类型必须与银行业扩展标准元素类型一致才能记作匹配元素,即使披露了其他类型的元素,可以推算或推测出也不予以认可。第三,元素匹配时,各家银行内报表对财务报表中的科目或者一些项目列报内容的一级标题并不相同,本文参照实质重于形式的原则,认可实际上披露了相关内容只是名称定义有所不同的元素。

四、统计结果

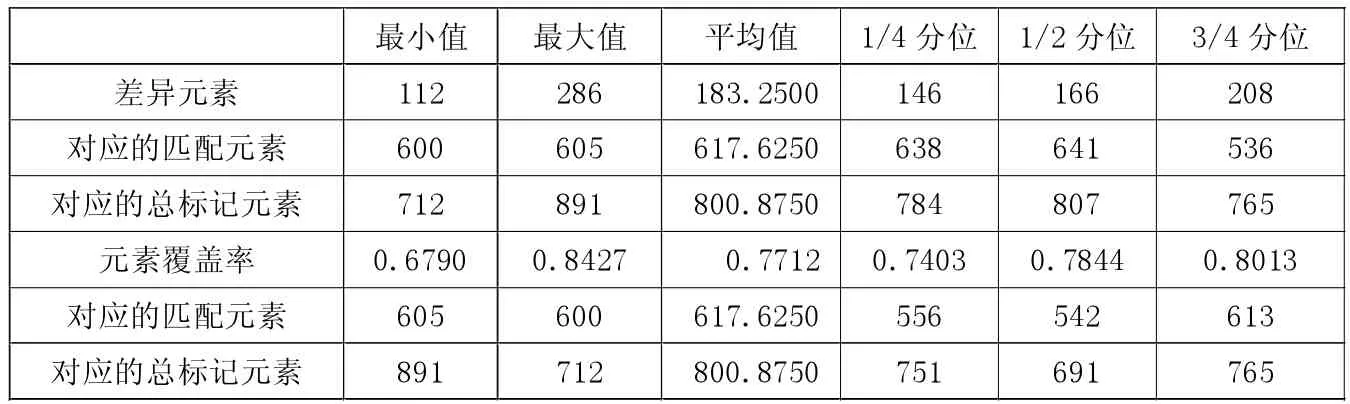

按照银行业扩展标准元素覆盖率的方法,本文统计了16家银行共计12 814个报表附注元素,统计学分析计算如表1所示。表1的上半部分可以看到,总差异数较多,最小差异元素数为112个,最大差异元素数达到286个,均值达到了183.25个。从整体数据看(未在表中列示),差异元素总数在112-200个之间的有11家,在200个以上的有5家。从表1的下半部分可以看到,纵使差异数多,元素覆盖率还是较高的,最低的元素覆盖率为67.9%,最高的元素覆盖率为84.27%,平均元素覆盖率达到77.12%。从整体数据看(未在表中列示),元素覆盖率在67%-70%之间的有2家,元素覆盖率在70%-80%之间的有9家,元素覆盖率在80%以上的有5家。从数据上来看,银行业报表扩展标准元素行业元素覆盖率超过四分之三,最低的上市银行也达到了三分之二,在各家银行中规模、业务倚重等多方面因素不同,差异元素数均值也达到183.25的情况下,还能达到这种程度的覆盖率,充分说明在相对值的角度上来说,元素的使用率较高,适用性很好。

表1 元素匹配结果统计表*

表2 差异元素细分统计表

表2将表1中的差异元素根据所对应附注的内容分为资产负债表项目、利润表项目、现金流量表项目和其他项目四个方面进行详析。我们可以发现,从绝对值的角度而言,不同类型项目之间的差异还是很大的,其中资产负债表项目差异元素(均值为85)最多,一方面是由于资产负债表项目附注最多,另一方面也可能是因为资产负债表项目元素的分类涵盖得并不完整。其他项目差异元素(均值70.875)也较多,可能的主要原因是银行业务较多,分部类型和业务分类较繁杂,加上想侧重披露的业务单元和警示单元也不尽相同,导致了各家银行报表的繁简不一,而产生了这部分的差异。

五、结论

目前按照银行监管报表XBRL扩展分类标准披露的银行财务报告实务元素覆盖率较高,均值达到77%以上,说明该标准对于现阶段的银行报告适用性较高。然而,报表实务中披露的元素与银行业扩展标准元素中的差异元素也较多,总均值达到183.25,说明该标准还有提高的空间,可以根据现阶段以及今后银行财务报告涉及的元素进行进一步完善,使其更适用于银行业财务报告的披露。