新准则、新税制下一般企业固定资产盘盈核算之我见

2014-09-18南通职业大学江苏南通226001

□(南通职业大学 江苏南通226001)

一、固定资产盘盈核算的不同观点

对于固定资产盘盈业务的账务处理,综合起来主要有以下几种意见:

(一)主流意见。根据《固定资产》准则及《会计政策、会计估计变更和差错更正》准则的规定,盘盈固定资产一律视为前期差错,全部通过“以前年度损益调整”科目进行核算,盘盈所得不得计入当期损益,此规定适用大中型企业。这样处理的主要依据是认为盘盈固定资产价值较大,且一定是前期错记、漏记所致,由于其发生的概率很小,同时为了防止企业以此类业务来调整当期利润,所以将此类业务统一作为前期重大差错,一律通过“以前年度损益调整”科目进行核算。

(二)小企业通过“待处理财产损溢”科目进行调整。按照《小企业会计准则》的要求,盘盈固定资产不采取追溯调整法进行调整与重述,只按照未来适用法进行调整,即与一般资产盘盈一样,通过“待处理财产损溢”科目进行调整,盘盈所得计入当期损益。

(三)其他意见。

1.对于固定资产盘盈,首先要确定会计主体的性质,如是一般企业,则按照《固定资产》准则及《会计政策、会计估计变更和差错更正》准则的规定进行处理;否则按《小企业会计准则》要求进行处理。

2.对于一般企业固定资产盘盈,要区分是年前还是年内盘盈的固定资产,即盘盈所属的会计期间,如是年前盘盈的固定资产,属于前期差错,按照《会计政策、会计估计变更和差错更正》准则的规定进行处理;如是年内盘盈的固定资产,按年内正常盘盈的资产进行处理,不属于前期会计差错。

3.应区分盘盈固定资产价值大小分别进行处理,如价值较大,按重要前期差错处理;如价值较小,则按非重大前期会计差错来处理。

4.应区分盘盈固定资产的性质并分别进行处理。如属于意外所得或故意错记、漏记或无法查明原因的,按前期重要会计差错处理;如属于工作疏忽造成的错记、漏记所致,应比照存货、货币资金盘盈来处理。

由于小企业固定资产盘盈业务处理比较简单,笔者从盘盈固定资产的会计期间、价值大小、是否已抵进项增值税三个方面重点阐述一般企业固定资产盘盈业务的处理。

二、年前盘盈固定资产核算

按照《会计政策、会计估计变更和差错更正》准则的规定,将盘盈的固定资产全部作为前期重大会计差错来处理,即一律通过“以前年度损益调整”科目进行核算,采取追溯调整法调整有关资产、负债、所有者权益项目的期初数,并在财务报表附注中加以重述与说明。笔者认为,盘盈固定资产既有年内盘盈的固定资产,也有年前盘盈的固定资产,只不过年前盘盈的几率较大;同时盘盈的固定资产的价值也有大小,性质也不相同,所以一律作为前期重大会计差错来处理,肯定不妥。同时新会计准则还没有考虑到2009年以后实行的消费型增值税的有关规定,根据新税制的规定,一般纳税人购买生产用固定资产可以抵税。同时根据中华人民共和国国务院令第538号的规定,将抵税期间从3个月延长到6个月,过期不能抵税。所以笔者认为,对于盘盈固定资产应区分盘盈会计期间、价值大小、盘盈性质不同并考虑增值税等问题进行分类处理。由于以前年度盘盈的固定资产一般没有抵税(因为账面上无记录),同时一般也过了抵税期,所以只须考虑价值大小及性质不同分别处理即可。

(一)盘盈固定资产价值较大,其性质为意外所得或故意错记、漏记或无法查明原因。根据《会计政策、会计估计变更和差错更正》准则的规定,重要前期差错是指足以影响财务报表使用者对财务报表做出正确判断的差错。其重要性可以根据其差错的规模和性质作出判断,即差错的金额大小与性质是判断前期差错是否重要的决定性因素。对于盘盈固定资产价值较大、又是前期差错,同时为意外所得或故意错记、漏记所致,当然属于前期重要会计差错。对于无法区别是本期还是前期差错,或无法查明盘盈原因的,本着重要性原则的要求也按此类情况处理。对于前期重要差错应按追溯调整法更正,一律通过“以前年度损益调整”科目组织核算。具体处理分三步进行:第一步:分析差错影响数,编制相应会计分录进行调整;第二步:调整资产负债表相关项目的期初数;第三步:在财务报表附注中进行重述。

例1:江苏南通万通公司(系增值税一般纳税人,所得税率25%,中型企业,按净利润10%提法定盈余公积)在2012年12月31日对固定资产进行清查,发现车间盘盈设备一台,八成新,其同类市场新产品价值为117 000元(含增值税)。经查,该设备很可能是去年从某公司进货时对方不小心夹带所致。

分析:该设备系以前年会计差错所致,价值较大,且为意外所得。所以按重大前期差错处理,通过“以前年度损益调整”科目组织核算。

1.按重置价值(含税)、新旧程度调增固定资产价值:

借:固定资产(117 000×80%) 93 600

贷:以前年度损益调整 93 600

2.调增所得税:

借:以前年度损益调整 23 400

贷:应交税费——应交所得税23 400

3.结平“以前年度损益调整”科目余额:

借:以前年度损益调整 70 200

贷:利润分配——未分配利润70 200

4.调增盈余公积:

借:利润分配——未分配利润7 020

贷:盈余公积 7 020

5.调整资产负债表中相应资产、负债、所有者权益有关项目的期初数,主要有固定资产、应交税费——应交增值税、盈余公积、未分配利润等。

6.在有关财务报表的附注中加以必要的说明。

(二)盘盈固定资产价值较大,其性质为非主观原因造成的漏记、错记所致。对于此类盘盈的固定资产,虽然其价值较大,但性质发生了变化,是非主观原因造成的漏记与错记,因而不符合前期差错重要性定义,所以无须按重要前期差错进行更正,即不必通过“以前年度损益调整”科目组织核算,也不必调整财务报表相关项目的期初数,只需要比照一般资产盘盈处理即可,其盘盈所得直接计入当期损益。

例2:承例1,经查,设备是上年5月份从某公司购入固定资产时漏记所致。

分析:该设备虽然是年前盘盈的固定资产,价值也较大,但不是意外所得,而是漏记所致,所以不属于前期重大会计差错。

1.确定盘盈固定资产入账价值:117 000×80%=93 600(元)

2.调增应交税费——应交所得税:93 600×25%=23 400(元)

3.计算盘盈净值:93 600-23 400=70 200(元)

4.编制分录调整有关资产、负债项目金额,并确认盘盈所得:

借:固定资产 93 600

贷:应交税费——应交所得税23 400

营业外收入 70 200

(三)盘盈固定资产价值较小。对于盘盈的固定资产价值较小,不管是什么原因造成的,都不符合前期差错重要性定义,所以无须采取追溯调整法进行更正与重述,只需要按照未来适用法直接更正盘盈相关资产即可,即直接通过“待处理财产损溢”科目进行核算,其盘盈所得直接计入当期损益。笔者认为,按此法处理,至少有以下四点好处:一是与《会计政策、会计估计变更和差错更正》准则的相关规定并不矛盾,因为它不符合重要前期会计差错的定义。二是这样处理简单直观,能减轻财务人员负担。三是这样处理与传统的会计实务做法相统一。在会计实务中,会计人员往往力图规避使用“以前年度损益调整”科目,因为这样做很容易出差错,特别是会引起税务部门的特别关注,对企业往往不利。四是这样处理不会给企业因盘盈固定资产业务而带来多大的利润操纵空间。因为固定资产至少每年应盘查一次,由于其价值相对较大,盘盈几率很低,只要切实贯彻好盘存制度,同时加强税务监管,基本上能杜绝企业利用盘盈固定资产来操纵利润的行为。

三、年内盘盈固定资产核算

对于盘盈固定资产,如能查明系年内取得的固定资产,不能按前期会计差错来处理,而应比照年内盘盈的一般资产进行处理,即直接通过“待处理财产损溢”科目组织核算。另外,由于是年内取得的固定资产,按照新税法的规定,要考虑增值税的有关问题,具体是:一看能否抵税;二看是否抵税;三看是否过了抵税期。

(一)年内盘盈固定资产且已抵税。

例3:江苏南通万通公司(系增值税一般纳税人,所得税率25%,中型企业)在2012年12月31日对固定资产进行清查,发现车间盘盈设备一台。经查,该设备系2012年6月20日购入并交付使用,其发票价为50 000元,增值税8 500元(已抵税),预计使用时间为5年,无残值,直线法计提

折旧。

分析:由于盘盈的固定资产系年内购入,一般很容易找到购入相关原始凭证,所以直接按购入原价调增固定资产,同时补提相应折旧即可。

1.调增固定资产与补提折旧:

借:固定资产(按购入不含税的发票价入账)50 000

贷:待处理财产损溢 45 000

累计折旧 5 000

2.盘盈所得计入当期损益:

借:待处理财产损溢 45 000

贷:营业外收入 45 000

(二)年内盘盈固定资产、未抵增值税(且未过期)。

例4:承例3,假设车间盘盈的设备系2012年8月20日购入,尚未抵扣增值税,其余资料相同。

分析:由于该设备还可以抵税,但因各种原因未抵税,且未过抵税期,所以必须要考虑到抵税的问题。

1.调增固定资产,补提折旧并抵税:

借:固定资产 50 000

应交税费——应交增值税8 500

贷:待处理财产损溢 55 167

累计折旧(50 000÷5÷12×4) 3 333

2.盘盈所得计入当期损益:

借:待处理财产损溢 55 167

贷:营业外收入 55 167

(三)年内盘盈固定资产,未抵增值税且已过抵税期。

例5:承例3,假设盘盈设备的增值税未抵税,其余相同。

分析:因为盘盈设备系2012年6月20日购入,

虽然没有抵扣增值税,但已过了抵税期,所以不能抵税,盘盈固定资产应按价税合计确认固定资产入账价值。

1.调增固定资产与补提折旧:

借:固定资产 58 500

贷:待处理财产损溢 52 650

累计折旧(58 500÷5÷12×6) 5 850

2.盘盈所得计入当期损益:

借:待处理财产损溢 52 650

贷:营业外收入 52 650

四、总结

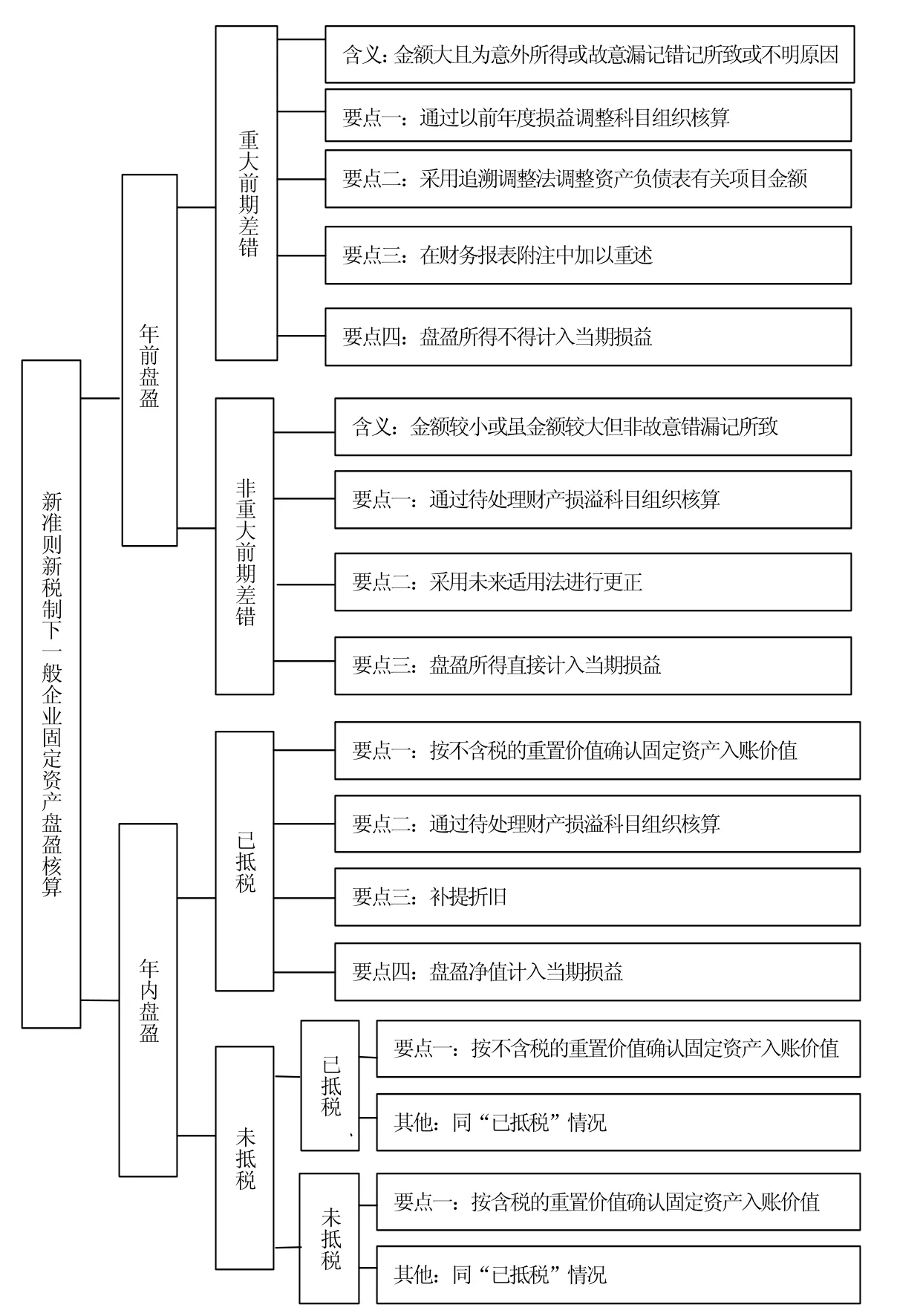

综上所述,对于一般企业固定资产盘盈的账务处理,笔者认为应根据盘盈固定资产的会计期间不同、价值大小、性质不同并结合增值税有关问题分类进行处理。为了直观起见,以下用流程图来反映一般企业固定资产盘盈的账务处理及要点(见右侧图)。