碳税与碳排放权交易政策微观经济后果的比较研究

2014-09-18□

□

(1、2兰州理工大学经济管理学院甘肃兰州730050 3西安航天华威化工生物工程有限公司陕西西安710100)

以碳税费为代表的价格调节型工具和以排放权交易机制为代表的数量控制型工具是被国际社会广泛采用的两项碳减排政策。从现有文献看,国内外相关研究主要从宏观层面探讨碳税和排放权交易对国民经济总量、收入分配、社会福利、行业布局等方面的影响。而从微层面研究碳税和排放权交易政策后果的文献极少。本文以外部性、庇古税、科斯定理等理论为基础,设定基准、碳税、补贴和排放权交易等情景,构建柯布-道格拉斯生产函数,测算不同政策情景下高排放企业的成本——减排敏感系数,运用均值比较法进行统计分析,旨在从企业成本角度考察最优减排政策安排。本文的研究有利于从微观角度认识两种碳减排政策的实施效果;也有利于高排放企业认识碳减排政策给企业带来的风险与机遇。

一、碳税和排放权交易对高排放企业成本影响的作用机理分析

碳税和排放权交易都属于使外部性成本内部化的重要手段,两者对企业成本都产生影响,但碳税直接导致企业成本的增加,而排放权交易则通过间接方式增加企业成本。两种政策对企业成本的影响程度也存在差异。

碳排放权交易制度下,政府机构依据一定的标准评估出一定区域内允许的最大排放量,并将其分成若干排放份额。排放权一级市场上,政府采用免费发放、招标、拍卖等方式进行排放权分配,并允许多余的排放权在二级市场上进行交易。实施排放权交易制度后,企业不仅面临较大的交易成本,包括游说监管当局以争取较多排放配额的成本、对自身碳排放量进行盘查需要的各项投入、接受独立第三方对企业碳排放信息的鉴证而发生的支出,等等;而且需要购买超额排放配额,并可能受到监管当局对超额排放的处罚。当然,企业也会因减排力度较大而获得监管当局的奖励和排放权处置收益。

二、碳税和排放权交易对高排放企业成本影响的测度模型构建与政策情景模拟

(一)碳税和排放权交易对高排放企业成本影响的测度模型。为了体现企业生产要素投入使用对环境质量的影响,本文沿用经济学中柯布—道格拉斯生产函数的基本模型和分析方法。假设高排放企业除生产技术以外,只需要高碳生产要素和低碳生产要素的投入,这两种生产要素投入数量可变,并具有不完全的替代性。

当被征收碳税时,企业对两种生产要素投入品的需求量将发生变化。设x1′和x2′为被征收碳税时企业对两种生产要素投入品的需求量;s1为政府对企业使用高碳原材料x1所征收的碳税(0≤s1≤p1),s2为政府对企业使用低碳原材料 x2所给予的补贴(0≤s2≤p2);政府对企业征收碳税或提供补贴措施时企业新的生产总成本C1可表示为C1=(p1+s1)x1′+(p2-s2)x2′。

假设e为被征收碳税政策前企业的碳排放量,则有e=e1x1+e2x2,其中,e1、e2为两类生产要素 x1、x2的二氧化碳(CO2)排放系数,且 0≤e2〈e1;被征收碳税后,企业的碳排放量e′可表示为:e′=e1x1′+e2x2′。

碳排放权交易制度下,假设企业可以免费获得排放限额E0。当企业的碳排放量超过E0时,需要从市场购买排放配额,单位配额的价格用p表示,则企业的生产成本函数转换为:C2=x1′p1+x2′p2+(e1x1′+e2x2′-E0)p。

为了测度、比较碳税和碳排放权交易对高排放企业成本的影响,本文构建了成本—减排敏感系数CER=-(△c/c)/(△e/e)。 CER 表示在一定时期内高排放企业成本的变动对于该企业二氧化碳排放量变动的敏感程度,CER的值越小,说明企业减排对于企业成本的影响越小,减排效果越好。

(二)碳税和排放权交易对高排放企业成本影响的政策情景模拟。为了比较碳税和排放权交易政策对高能耗企业生产要素投入品需求的影响及减排效果,本文分别设置基准情景、碳税情景和排放权交易情景。通过对其他国家减排政策的分析不难发现,无论是采用碳税还是排放权交易政策,为了保证减排效果和减少碳减排政策对国民经济的冲击,都会出台相应的补贴政策,补贴方式包括补贴低碳能源和可再生能源、税收返还、税收减免等。参照上述做法,本文也设置补贴情景,为了便于研究,补贴方式确定为对低碳原材料进行补贴。将补贴政策分别与碳税和排放权交易相结合,本文中的减排政策情景分为以下几种:不实施任何碳减排政策、征收碳税、征收碳税同时提供补贴、单独实行排放权交易制度、实行排放权交易制度同时提供补贴。

“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,这是党的十九大对城乡关系排斥和不平衡发展结果的最直接表述。城市是生产力集中表现的最佳形式,是社会文明进步的见证与汇集。“人类最伟大的成就始终是她所缔造的城市”[9]2。相比之下,农村空间则简单自然、偏僻边缘、落后单调,成为城市光环下的阴暗角落和直接附庸。

基准情景下,当政府不实施任何碳税政策措施时(即 s1、s2=0,E0=0),则高排放企业在既定产量Q下的成本最小化的目标函数及其约束条件为:

通过构建拉格朗日函数,消除影子价格,分别对 x1、x2求偏导,按照拉格朗日极值的计算方法,可求出高、低碳原材料的投入量x1、x2分别为:

不实施任何减排政策时,高排放企业的生产成本函数为C0=p1x1+p2x2,二氧化碳排放量函数为E0=e1x1+e2x2。其他四种情形下,高、低碳原材料的投入量函数如下页表1所示。

将不同情境下的 x1′、x2′代入成本函数和二氧化碳排放量函数中,可计算出相应的成本函数和排放量函数,并计算得出各自对应的成本——减排敏感系数。

三、样本构成与测度模型中涉及的参数估计

(一)样本选取与数据来源。依据《中国能源报告(2008)》,火电、钢铁、水泥、电解铝等行业的CO2排放分别约占全国碳排放总量的38%、18%、18%、13%,因此,本文将上述行业的企业界定为高排放企业,以这四个行业在深沪上市公司总数为基数,采用分层抽样,分别从火电、钢铁、水泥、电解铝等行业各抽取12家、9家、4家、5家,共30家企业构成研究样本。从样本公司2011年的年报提取各企业的产量信息,在中国煤炭信息网、易钢在线网获取样本企业生产所需原材料在2011年的价格信息。

表1 不同政策情景下高、低碳原材料的投入量函数

(二)测度模型中涉及参数的设定。关于电力行业的技术进步率,黄仁辉(2006)的估算值为 1.08,徐瑛(2006)的估算值为 1.02,本文取两者的平均数,即A=1.05。由于缺乏相关资料,本文选用我国国民经济技术进步率1.025作为钢铁、水泥和电解铝等行业技术进步率的近似值。生产要素的的排放系数来自IPCC发布的碳排放系数表。当原材料的消耗不止一种时,以原材料的投入比例为权数,加权计算原材料的价格和排放系数。高碳原材料和低碳原材料的产出弹性系数,采用两种材料的热能之比来计算。

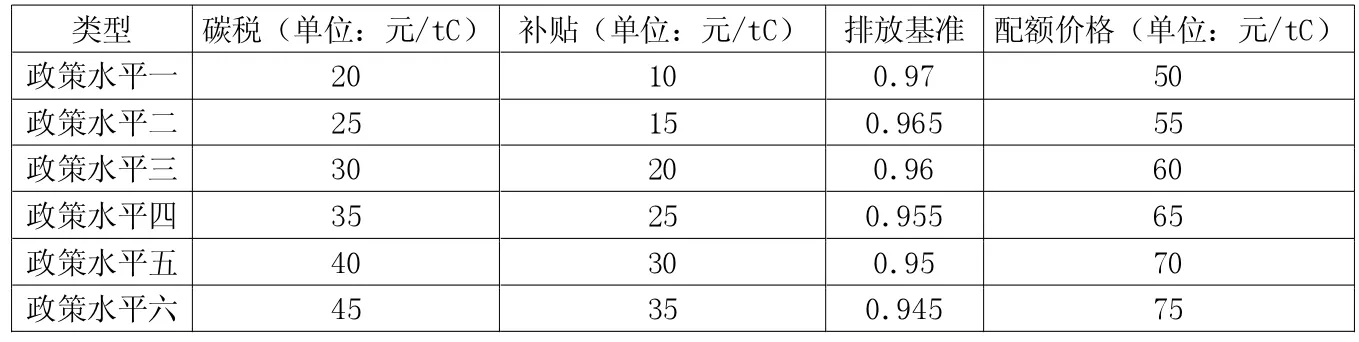

(三)关于碳税税率的设定。本文根据王金南等学者的研究,采用“渐进征收”的原则,针对高碳原材料征税,并对低碳原材料进行补贴。本文假设政府对高碳原材料征收碳税的额度分别为20、25、30、35、40、45 元/tC。 对于低碳原材料采用从量补贴方式,假定政府对于低碳原材料的补贴额度分别为 10、15、20、25、30、35元/tC。

(四)关于碳排放权交易制度的设置。采用基准——信用交易机制,参照英国排放权交易机制的规则,碳排放权初始配额的分配则采用免费分配模式,运用祖父原则。关于各高排放企业的碳排放基准线,本文参照2009年我国政府宣布的控制碳减排行动目标,到2020年单位GDP的碳排放比2005年下降40%-45%,每年平均减排率为3.91%。以此为标准,本文中样本企业的碳排放基准线设定为基准情景中各企业碳排放量的97%、96.5%、96%、95.5%、95%、94.5%,按顺序与前文中的碳税情景相对应。超出或者少于基准配额的碳排放权,企业可以购买或者出售,每吨碳排放权的交易价格设定为 50元、55元、60元、65元、70元、75元,分别对应于前面的各情景。表2显示了碳税和排放权交易政策的具体方案的设定。

表2 碳税和排放权交易政策情景

表3 不同减排政策情景下CER均值与减排效果

四、描述性统计分析与配对样本T检验

(一)不同政策水平下各模拟情景的CER与减排效果分析。表3说明了不同政策水平下,各情景的CER的均值和减排效果。从表3可以看出,无论何种政策水平,排放权交易政策对企业成本增加带来的影响程度都相对较小。如果采用排放权交易与补贴相配合的政策,企业的碳排放量每减少1%,原材料成本将分别减少0.428%、0.436%、0.464% 、0.467%、0.491% 、0.471% ,因此,在排放权交易体制下,对低碳原材料进行补贴后,减排不会增加企业的材料成本,相反材料成本会随减排而减少。从减排效果看,仅征收碳税的政策最不理想;当排放权交易和补贴结合采用时,减排效果非常理想,与基期碳排放水平相比较,不同政策水平下总体分别减排了6.02%、6.61%、7.19%、7.75%、8.30%、8.73%。

(二)配对样本T检验。由于本文在情景模拟中是针对同一企业采用不同的减排政策,研究碳减排与企业成本之间的关系,所以可以近似认为是针对两组规模、经营等基本情况相近的企业,分别施以不同的减排政策以研究他们之间的差异,在均值比较的方法上选取配对样本T检验的方法。在下页表4中列示了各政策水平、不同情景两两配对样本T检验的结果。可以看出,政策水平一、二、四下,碳税加补贴情景和排放权交易情景的相关性在10%的水平上具有显著性,其他配对组各情景两两之间的相关性非常显著,符合配对样本T检验的条件;在这三种政策水平下,碳税加补贴政策与排放权交易政策下,碳减排对企业成本的影响程度基本不存在差异性;而其他碳减排政策对企业成本影响的程度互不相同:征收碳税使企业的成本增幅最大,排放权交易政策和碳税加补贴政策次之;排放权交易加补贴政策将使企业的成本减少。政策水平三、五、六下各情景两两配对样本T检验显示,各配对组均通过相关性检验,符合配对样本T检验的条件,各情景下的CER相互之间的均值比较,其检验结果均是显著的,说明这三个政策水平下,征收碳税使企业的成本增幅最大,排放权交易政策次之,碳税加补贴政策再次之;排放权交易加补贴政策将使企业的成本减少。

表4 各政策水平下不同情景比较结果

五、结论与建议

综上所述,本文的研究结论可归纳为:征收碳税政策将导致高排放企业成本的涨幅程度较大,且减排效果不够理想;当补贴政策与碳税政策配合使用时,能够减少碳税对企业成本增加的影响程度,并改善总体的减排效果;排放权交易对企业成本增加的影响程度相对较小,总体的减排效果也比较理想;排放权交易加补贴的政策将使企业成本降低,且减排效果最理想。为此本文建议:(1)从高排放企业成本控制和减排效果角度考虑,我国应优先采取排放权交易加补贴的碳减排政策;(2)如果实施排放权交易,应减少高排放企业可以免费获得的碳排放配额,适当增加企业的成本负担;(3)碳税政策不宜单独实施,最好能辅以补贴手段。