人力资本、治理结构与能源类上市公司高管—员工薪酬差距*

2014-09-17赵领娣胡明照

赵领娣 张 腾 胡明照 陈 栋

(1.中国海洋大学 经济学院,山东 青岛266100;2.香港浸会大学 理学院,香港 九龙999077;3.中国建设银行山东省分行,山东 济南250012)

一、引言

薪酬管理是公司治理的核心内容之一。根据Lazear &Rosen设计的基于相对表现的评估体系,现代企业薪酬分配制度主要着眼于拉大企业不同等级员工的薪酬差距,以发挥薪酬设计在企业经营绩效的激励作用。[1]然而,我国一些上市公司的所有者缺位引发的内部人控制,使管理层得以自定薪酬,与薪酬制度的设计初衷背道而驰,[2]更为严重的是,薪酬差距过大会引起员工的恶性竞争,损害公司经营。[3]近年来,一些上市公司连续下挫的股价、持续的裁员与高管天价薪酬形成了鲜明的对比,2009年中国人保部等六部委对央企出台了高管“限薪令”政策,[4]薪酬差距问题再次成为讨论的热点。央企中举足轻重的能源类上市公司因能源的稳定生产和消费关系到我国经济持续、健康发展,在国民经济中具有重要的战略地位。虽然能源类上市公司以机械作业居多,属于资本密集型行业,然而人力资本对于能源类上市公司长远战略的制定、制作工艺的创新,有着更为深刻的意义。人力资本已经渗透到能源类上市公司研发、制造、销售和管理的各个阶段,与公司的经营成果和国家节能减排政策的落实紧密相关。同时,能源类上市公司投资数额大,回收期长的特点,使得良好的治理结构成为能源类上市公司制定合理战略、持续高效经营的保证。显然,在我国当前经济结构调整,控制能源消费总量,降低能耗、物耗的方针政策下,对能源类上市公司薪酬差距的研究更有其现实意义。

国外学者对薪酬差距影响因素的研究起步较早,并取得了一系列研究成果。[5]Main & O’Reilly对美国高管薪酬的实证发现,高管薪酬差距与公司规模、竞争CEO人数及CEO的任期显著正相关。Conyon研究结果揭示了公司行政层级与薪酬之间存在下凸关系。[6]J Chen & M Ezzamel发现中国上市公司国有股成分有助于缩小高管团队的薪酬差距,且中国的薪酬差距远小于西方国家的薪酬差距。[7]Martin Bugeja的研究发现高管团队中女性比例与团队薪酬差距没有显著影响。[8]同国外相比,我国1998年才要求上市公司披露高管薪酬,国内学者对薪酬差距问题起步较晚。治理结构方面,林浚清认为,影响上市公司高管团队薪酬差距的主要因素是治理结构,董事会、监事会等治理结构缺陷使薪酬激励存在诸多不足。[9]方阳春对高新企业的薪酬研究发现,独立董事占比、监事会人数与高管的薪酬没有必然关联。[10]程书强对沪深A股的实证研究发现,董事会规模越大,高管团队薪酬差距越大;独立董事比例越高、管理团队规模越大,高管团队薪酬差距越小。[11]人力资本方面,曾思琦对上市公司的研究发现,高管年龄对高管薪酬差距作用不明显;[12]朱明秀对上市商业银行的研究发现,CEO学历与高管薪酬差距具有负相关作用。[13]长期以来,学界对薪酬的研究多集中在高管薪酬影响因素,对高管—员工的薪酬差距的影响因素的研究还较少,而从人力资本特征考虑高管—员工薪酬差距的文献更是少见。同时,针对某一行业,特别是能源行业的高管—员工薪酬差距研究几乎鲜有。鉴于此,本文以能源类上市公司为研究对象,突破高层人力资本的研究范畴,就整个公司的人力资本与薪酬差距的关系进行研究,关注其人力资本、治理结构与高管—员工薪酬差距的关系。这不仅可以促进我国公司薪酬理论的进一步发展,而且可以在实践中有效指导能源类上市公司的薪酬设计和员工管理。

二、模型构建与变量说明

(一)模型构建

借鉴经验研究的一般方法,本文将解释变量分三类,分别为人力资本变量、治理结构变量、控制变量。本文实证模型可表示为:

其中,WDi,t为 薪 酬 差 距,HRi,t为 人 力 资 本,GSi,t为治理 结 构,CPi,t为 公 司 绩 效,SSi,t为 股 权 结构,εi,t~N(0,σ2),i为公司,t为年份。α,,μ,β,σ为待估参数。

(二)变量说明

1、高管—员工薪酬差距(WD)

薪酬差距的描述指标有基尼系数、HHI指标等。[14-15]综合比较几种指标,本文选用绝对薪酬差距指标进行描述,[16]以GAPwithin表示。

其中,职工薪酬为支付给职工以及为职工所支付的现金与董事、监事及高管薪酬年度报酬总和之差。需要指出的是,高管人员薪酬的构成有基本工资、业绩奖金及长期激励计划。由于我国上市公司信息披露的不完善,此处的薪酬仅包括上市公司公开披露的高管的货币性收入,未考虑各种在职消费、隐性收入及持有的股权激励计划市值。普通员工薪酬来源于年报中支付给职工的工资一项。

2、人力资本变量(HR)

根据舒尔茨人力资本理论,人力资本体现为劳动者身上的知识、技术、工作能力及健康状况,以劳动者的存量和质量为表征。本文分别以企业员工总数的对数值(ENO)代表公司人力资本存量,以企业接受高等教育员工人数比例(EDU)表征公司人力资本质量。同时参考一般薪酬差距的经验研究,选取公司高管人数(MNO),包括经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员表征公司高层人力资本结构。其中,高管人数来源于数据库,接受高等教育员工人数比例用大专及以上人员人数与总职工人数相比得到。

能源类上市公司员工数量的扩张势必带来监控难度的增加,高管往往通过扩大薪酬差距对员工监督与激励,笔者推测,员工人数(ENO)的增加会扩大薪酬差距。公司高管人数(MNO)增多,将摊薄高管团队整体薪酬,缩小高管—员工薪酬差距。人力资本理论认为教育投资可提升劳动者生产率,高层次人力资本的边际产出更大,此类员工理应获得较高的薪酬,因此本文预期企业接受高等教育员工人数比例(EDU)与薪酬差距负相关。

3、治理结构变量(GS)

参照上市公司治理结构的经典测量变量,本文采用董事会规模(BOARD)、独立董事比例(BS),以及总经理与董事长的两职合一(TPJ)三个测量变量刻画公司治理结构。董事会规模对于发挥信息资源优势、避免少数董事的操控、防范高管偷懒与自我利益输送具有重要作用,预期其系数为负。独立董事制度设计的最初意图是弱化企业内部人控制、降低企业内部代理风险,独立董事的占比将在一定程度上影响高管薪酬水平及公司薪酬结构制定,预期其系数为负。董事长和总经理的两职合一体现了公司领导权结构,1=同一人;0=不同一人。对于公司两职合一是否合理学术界一直没有达成共识,而能源类上市公司的领导结构又存在浓厚的行政色彩,本文对其影响进行初步探究。

4、其他变量

为减少模型设定偏误,参考既有经验研究,本文还主要控制了以下变量:公司绩效变量(CP)、股权结构变量(SS)。其中,公司绩效(CP)使用资产收益率(ROA)刻画。参照一般经典研究,股权结构变量(SS)以其典型代表国有股比例(NSP)和高管持股比例(CSP)为测量变量。对以上变量的定义、变量类型及预期效果见表1。

表1 变量定义与预期效果

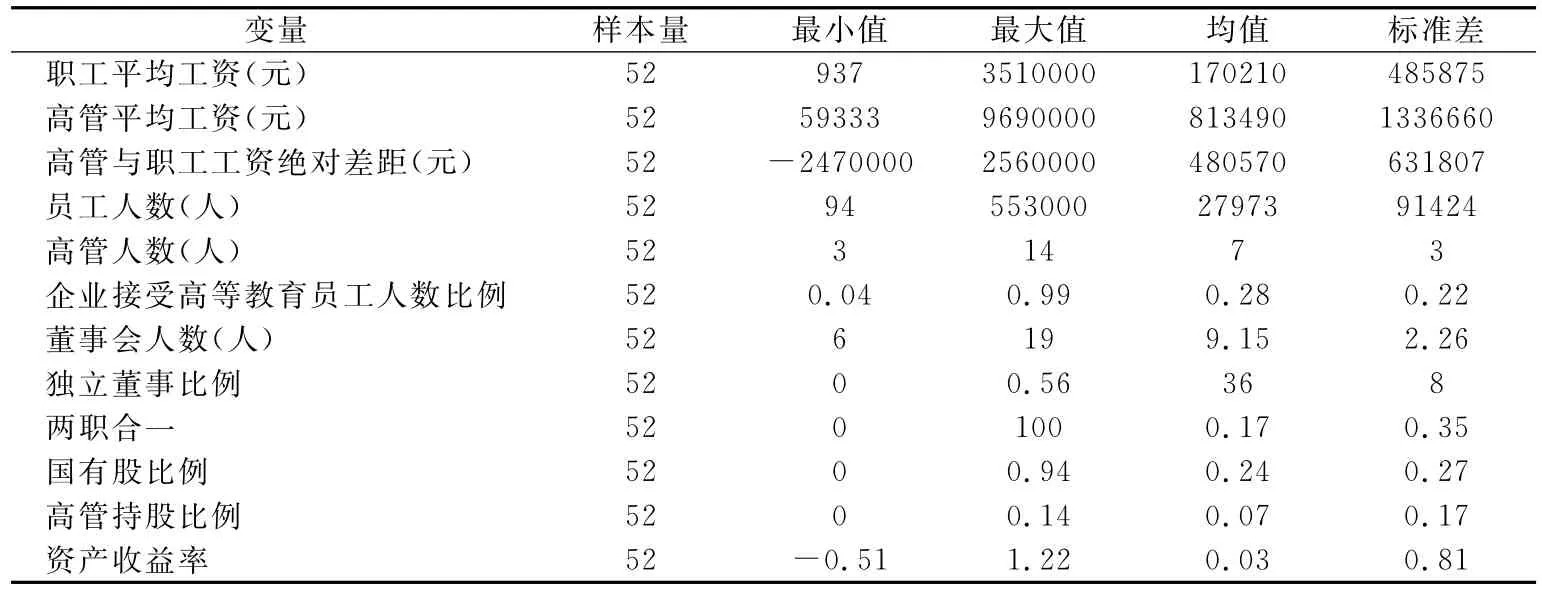

表2报告了文中所涉及变量的基本统计信息和在样本年度主要考察变量的描述性统计结果。(1)公司薪酬差距,样本期间能源类上市公司职工平均工资为17.02万元,高管的平均薪酬为81.4万元,差别明显。(2)人力资本特征,大专以上学历人员比例均值为28%,且员工的受教育程度离散程度较大。另外不同企业员工人数差距较大,高管人数相对差距较小。(3)治理结构,董事会人数均值9人,独立董事构成均值为36%,占比较高。总经理与董事长两职合一的公司比例达17%。(4)盈利最差的公司资产回报率为-0.51,盈利最好的企业资产回报率达1.22,差别较大。股权构成,高管持股比例均值为7%,国有股比例均值为24%。

表2 变量描述性统计表

(三)数据来源

本文研究数据根据国泰安金融数据库、色诺芬数据库和《中国统计年鉴》相关资料整理而来,考察期间为2007-2011年度,基于大盘能源类板块的划分,并考虑到数据的可得性及持续性,选取了52家能源类上市公司,就上述指标进行面板数据分析。

三、实证与结果分析

(一)回归结果

基于上市公司2007-2011年度数据,对能源类上市公司高管—员工薪酬差距的影响因素,应用面板数据模型,从人力资本特征、治理结构、公司绩效、股权结构几个方面进行探究。为了保证各变量数据的平稳性,本文首先对面板数据进行单位根检验。

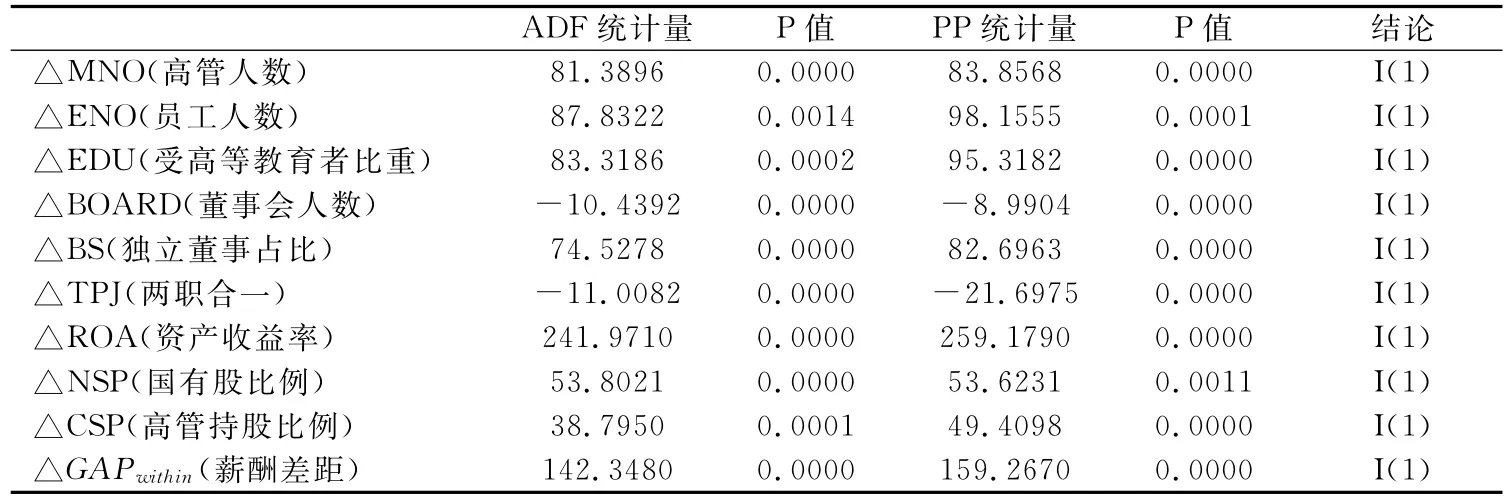

1、面板数据的单位根检验

利用ADF检验和PP检验法分别对面板数据中的所有变量进行单位根检验,检验结果表明,相关变量均满足一阶单整I(1),即一阶差分后平稳。在此基础上,可以使用面板模型进行回归,具体统计值见表3。

表3 单位根检验结果

2、模型参数估计

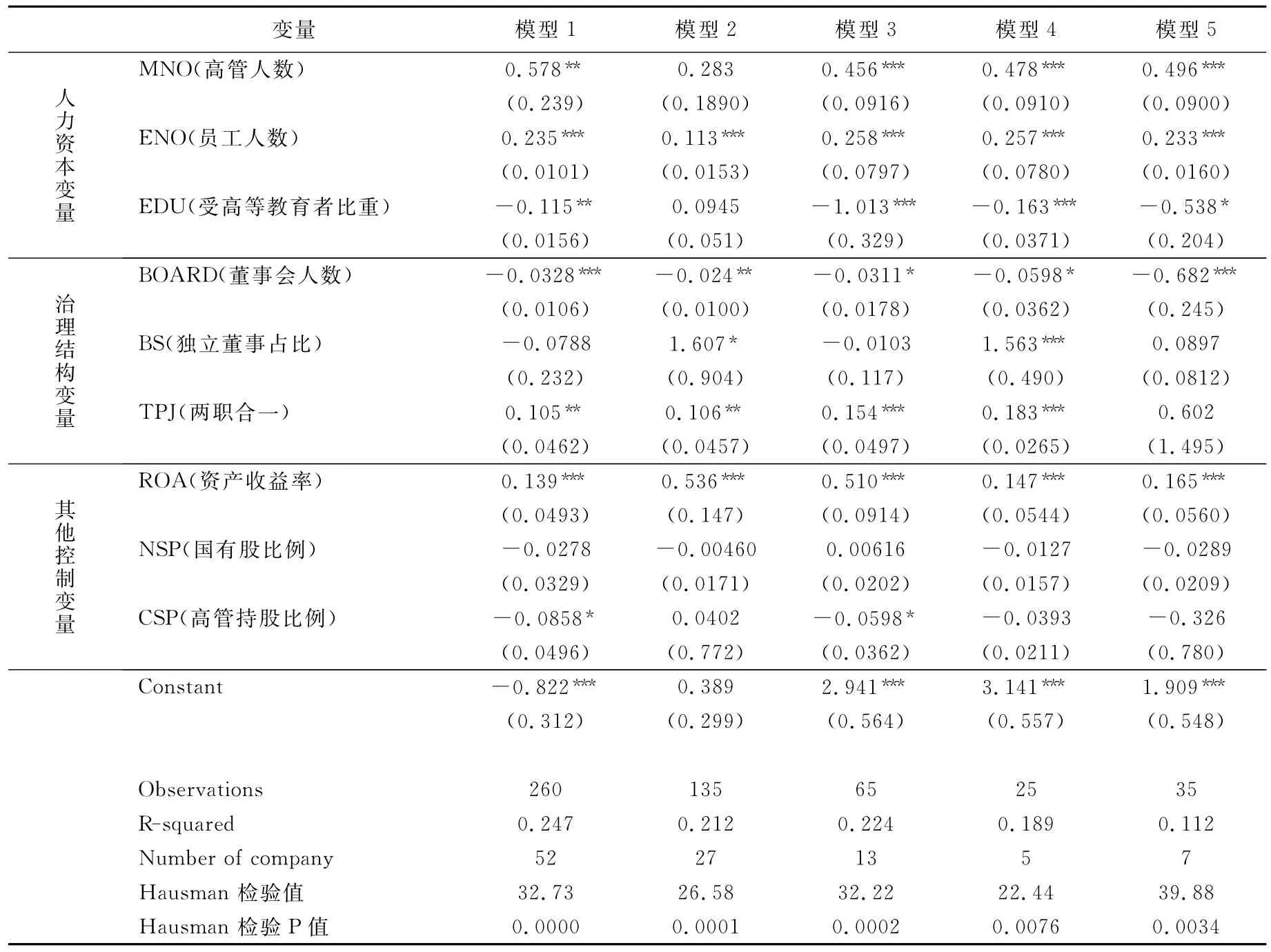

由于能源类上市公司存在行业差异,煤炭、电力、油气行业面临着自身经营特点及外部环境的制约,因此本文在能源类上市公司样本总体基础上,按公司主营业务将其细分为煤炭类、油气类、电力类以及各种业务兼而有之的综合类能源上市公司,分别进行面板回归处理。面板回归模型分为混合回归模型、变截距常斜率模型以及变系数模型,通过豪斯曼(Hausman)检验,应采用固定效应模型(检验值及相应P值见表4)。表4中分别列出能源类上市公司总体(模型1),煤炭类(模型2)、油气类(模型3)、电力类(模型4)与综合类(模型5)的上市公司高管—员工薪酬差距影响因素的面板处理结果。

表4 总体回归与分样本回归结果

通过表4发现,本文的主要关注的人力资本变量中,人力资本特征的表征变量中,员工人数与高管—员工薪酬差距显著正相关,高管人数、公司接受高等教育员工比例呈现行业异质性,以下对人力资本各变量分别进行说明:

(1)员工人数(ENO)在模型中与各行业公司薪酬差距均显著正相关(1%显著性水平)。能源类上市公司,无论煤炭还是油气、电力行业,往往雇佣大量员工,进行机械作业与产品、工艺的研发,庞大的人员构成往往需要金字塔式、严格分层的科层化管理制度。员工规模扩张,管理难度随之增大,高管往往扩大薪酬差距以激励员工,从而扩大了薪酬差距。同时,员工人数增多,级别和岗位也将增多,员工平均薪酬随之降低,也会拉大高管—员工薪酬差距。

(2)高管团队人数(MNO)在除煤炭行业外的模型中,均在5%水平下与薪酬差距显著正相关。可能的解释是能源类上市公司往往要么是央企,要么是省属,其高层往往位高权重,难免有较高自定薪酬的倾向,高层人数的增加并不能有效摊薄高层的平均薪酬。该变量在油气、电力行业没有表现出行业差异,这几个行业均存在国有成分比重较大的问题。在煤炭行业中,该变量虽然为正,但没有通过显著性水平检验,表明煤炭行业虽然也存在高管自定薪酬的倾向,但由于行业竞争性相较油气与电力行业更强,高管人数的增加并没有显著扩大高管—员工的薪酬差距。

(3)员工受高等教育者比重(EDU)表现出一定的行业差异:除了煤炭类上市公司,其他行业该系数为负。也即对于油气和电力行业,随着员工受教育水平的提高,薪酬差距缩小,这与常识相符。一般来讲,教育投资提高劳动生产率,薪酬也理应随之提高,从而缩小高管—员工的薪酬差距。从行业特征而言,高学历的油气行业劳动者从事操作精密设备、工艺创新等复杂工作;高学历的电力行业劳动者从事电力设计、电力设备的研发与生产,这种对知识运用和能力要求较高的员工的产出往往难以衡量,高管倾向于增加对这类员工的薪酬激励,以促进产品创新与研发,从而缩小高管—员工薪酬差距。但相对于能源类其他行业的上市公司,煤炭行业显然没有对教育程度较高的员工进行足够有效的激励,员工接受高等教育人员比例没有缩小员工与高管的薪酬差距。从我国煤炭行业现状来看,煤炭企业对于煤炭开采、利用中产生的大量伴生品利用率还比较低,加强煤炭行业高素质人才的建设,为副产品研发利用提供强大的人力资源支撑,并对其提供合理有效的薪酬激励,不仅是缓解能源类上市公司高管—员工薪酬差距的需要,也是降低能耗、提高煤炭利用效率、实现产品深加工的必然要求。

在公司治理结构变量中,董事会规模与高管—员工薪酬差距呈负相关,两职合一和独立董事制度对薪酬差距没有显著影响。以下对公司治理各变量分别进行说明:

(1)独立董事比例(BS)在能源类上市公司总体、煤炭类与综合类模型中与公司内部薪酬差距虽然系数为负,但在10%的显著性水平下并不显著,而油气类、电力类更是出现了薪酬差距随独立董事比例增大而增大的情况,也就是说独董制度没能有效遏制扩张的高管—员工薪酬差距。独立董事制度被学界认为是加强董事会独立性、确保股东权益的有效措施,然而我国能源类上市公司往往隶属中央国资委或者地方政府或地方国资委,其独立董事多由位高权重、背景资深的高官担任,实质上形成了独立于民企经理人市场的内部经理人市场,无法对高管薪酬进行有效的约束。以中石油集团为例,其独立董事有一半以上均具有资深党务背景①笔者查阅中国石油天然气集团公司年报及相关高层个人信息整理得到。,在董事长、总经理均是党组成员,且国有资本控股的压力下,独立董事制度很难有效约束高管行为。再者,能源类上市公司经理往往利用各种资源架空独立董事手中的权利,干预其决策,这些都令独董无法切实监督薪酬的制定,独立董事制度“名不副实”。

(2)董事会人数在能源类公司总体和煤炭、油气、电力行业系数显著为负,表明董事会人数的增加可以更有效防范能源类上市公司少数董事与经理层的利益输送问题,提高决策的有效性。

(3)总经理与董事长的两职合一与高管—员工薪酬没有通过显著性水平检验,两职合一并没有出现高管权力膨胀带来薪酬差距扩大的问题,但这也可能与实证年份较少,导致数据出现刚性等有关。

至于文中涉及的控制变量,实证研究显示:公司绩效上,资产收益率(ROA)与公司内部薪酬差距系数都为正,说明公司业绩的提高将扩大公司内部薪酬差距,这与鲁海帆、雷宇的研究结果一致。[16-17]一般来讲,高管薪酬的较大比重依赖于业绩指标完成情况,而普通员工的薪酬随公司总体业绩增幅有限,当公司业绩增长时,高管薪酬将超过普通员工的薪酬上升幅度,资产收益率与薪酬差距正相关。[18]股权结构上,国有股持股比例(NSP)与薪酬差距负相关,但其影响不显著。笔者推测,这与能源类企业的国有股比例普遍较高,股权缺少差异性有关,导致统计结果不够显著。一般认为,能源类上市公司国有股的存在会缩小薪酬差距,一是能源类上市公司作为大型国企、央企,是政府施行“更加注重公平”收入分配政策的主要工具之一,国有股比例的提高会使高管—员工薪酬差距缩小;二是,国家对能源类上市公司经营目标更看重政治影响,政府对高管薪酬进行限制成为必然。高管持股比例(CSP)与薪酬差距影响中,煤炭和电力行业该系数没有通过10%的显著性水平检验。目前,在我国煤炭类上市公司中,只有不到一半的公司实行高管持股制度,对于对高管专业水平高度依赖的煤炭类上市公司而言,高管的零持股现象难以建立高管与公司长期利益的一致性,不能从根本上激励高层行为。电力行业高管倾向于分红以获取高薪的手段,同样不利于电力行业的持续发展。其他行业该系数呈负相关关系,可能的解释是高管持股比例的增加带来股票升值的激励,降低其对货币的追求,从而缩小高管—员工薪酬差距。

(二)稳健性分析

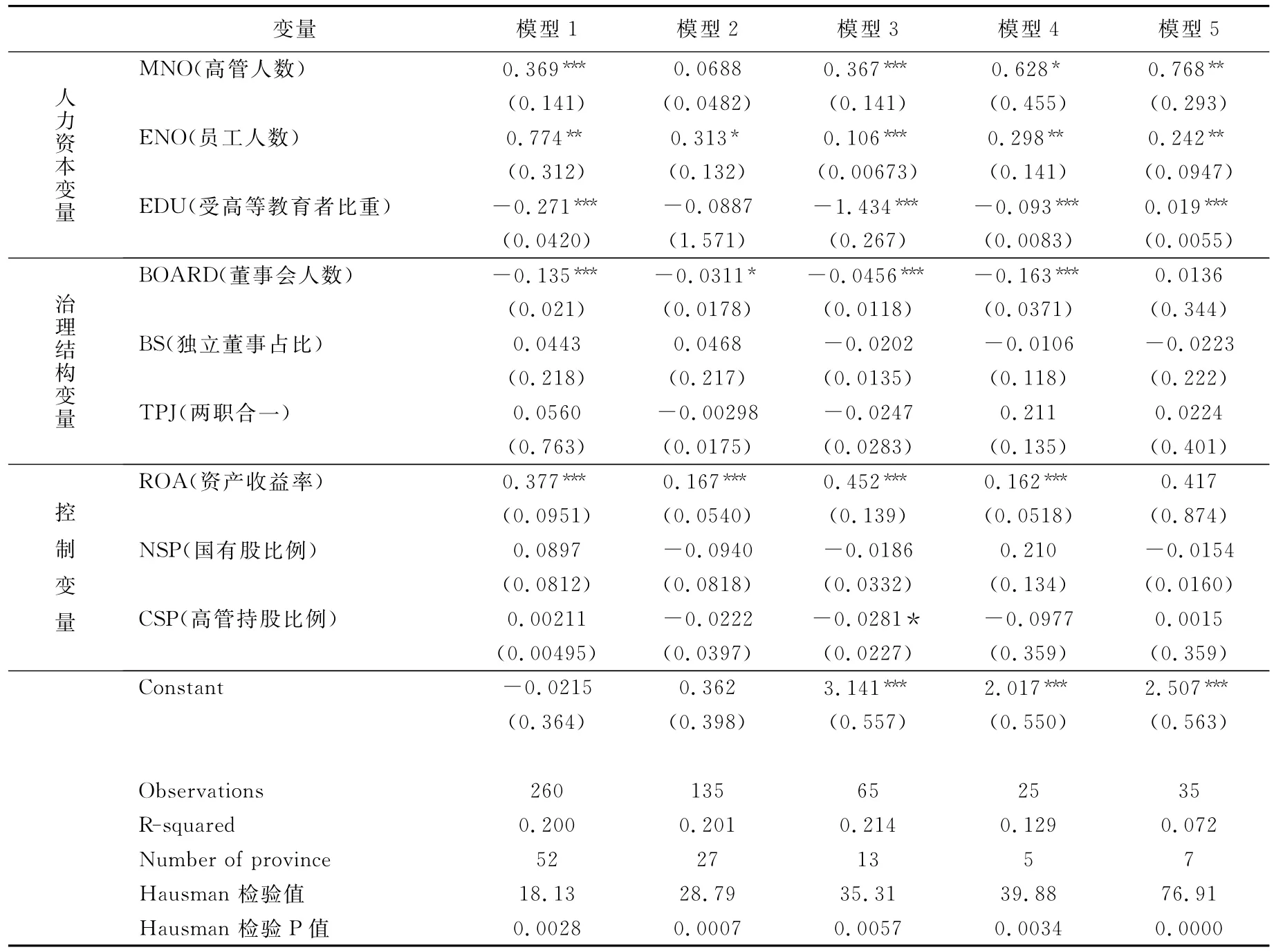

根据锦标赛理论,在高级管理层中随着排名位置的提高,排名间的薪酬差距也会加大。本文检验变量中采用前三名高管的薪酬可能加剧了这种公司高管—员工的薪酬差距的效应,这里将公司所有高管薪酬加总取均值重新进行检验,实证结果发现,本文主要考察的人力资本变量和公司治理结构变量对薪酬差距的作用与前文基本一致,只是在显著性水平上略有差异,因此文章结论通过稳健性检验。具体结果见表5。

表5 总体回归与分样本回归稳健性检验结果

四、结论及政策建议

在“限薪令”和节能减排的背景下,本文以人力资本、治理结构为主要关注点,考察了能源类上市公司的高管—员工薪酬差距问题。研究发现,人力资本特征测量变量中,人力资本特征的表征变量中,员工人数与高管—员工薪酬差距显著正相关,高管人数、公司接受高等教育员工比例呈现行业异质性,油气、电力行业的高管人数与高管—员工薪酬差距显著正相关,而公司接受高等教育员工比例与薪酬差距负相关,但对于煤炭行业,两个变量系数均不显著;治理结构的表征变量中,董事会规模与高管—员工薪酬差距呈负相关,两职合一和独立董事制度对薪酬差距没有显著影响。此外,国有股比例与薪酬差距的相关性不显著,资本收益率与薪酬差距正相关,高管持股比例表现出行业差异性:煤炭和电力行业该系数不显著,油气类上市公司该系数显著为负。

根据本文实证研究结果,在人力资本、治理结构的可能具有以下政策含义:

第一,提高能源类上市公司接受高等教育员工比例,并对其设计有效的薪酬激励机制。根据本文的实证结果,接受高等教育员工人数比例越高,高管—员工的薪酬差距越小。控制能源类上市公司高管—员工薪酬的“剪刀差”,应增加对员工教育和培训支出,提高员工受教育程度。这既可以缓解高管—员工薪酬差距扩大带来的压力,又是降低能耗、实现产品深加工,促进生态文明建设和环境保护的内在要求。同时应针对高素质人才,设计配套有效的薪酬激励机制,激发其工作潜能。

第二,规范科层制薪酬体系,精简高管团队。公司内部科层制和相应的薪酬差序制虽然能起到较好的激励作用,但应防止高管利用监管难度加大,而不合理扩大层级薪酬差距,进行自我利益输送的行为。高管薪酬应与经营绩效紧密挂钩,防止国有企业普遍存在的高管薪酬的“尺蠖效应”。[18]本文高管人数的增加扩大高管—员工薪酬差距的实证结果,也证明高管人数的增加并不能通过降低“精英化”程度或“集思广益”以缩小薪酬差距,反而由于能源类上市公司高层的行政背景等对董事会施以更大压力,拉大薪酬差距。因此约束高管权力、精简高管团队,也是减轻董事会压力,缩小薪酬差距的有效手段。

第三,完善能源类上市公司治理结构改革,淡化行政色彩。能源类上市公司之所以存在各种治理结构的缺陷,与国有资本控股、行政色彩浓厚密不可分。推进能源类上市公司市场化改革进程,尤其是油气和电力行业,引入竞争机制,避免一股独大,是完善董事会架构、独立董事任聘机制的先决条件。能源类公司董事、经理多由政府组织官员担任,形成独立于民企的经理人市场的内部经理人市场。因此,使治理结构切实发挥约束作用,必须打破内部经理人市场,从选拨和架构上保证高层人员的专业性与独立性,确保公司高管—员工薪酬差距设计的客观公正。

[1]Edward P.Lazear,Sherwin Rosen.Rank—order Tournaments as Optimum Labor Contracts[J].Journal of Political Economy,1981(10):841-864.

[2]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007,(7):60-70.

[3]J.Pfeffer.Competitive Advantage Through People:Unleashing the Power of the Work Force[M].Boston:Harvard Business School Press,1994.

[4]新华社.关于进一步规范中央企业负责人薪酬管理的指导意见[EB].http://www.jmnews.com.cn/c/2009/09/16/18/c_5956731.shtml.2009-09-16/2012-09-18.

[5]Charles A.O'Reilly III,Brian G.Main and Graef S.Crystal.CEO Compensation as Tournament and Social Comparison:A Tale of Two Theories[J].Administrative Science Quarterly,1998(2):257-274.

[6]MJ Conyon,SI Peck,GV Sadler.Corporate tournaments and executive compensation:Evidence from the U.K.[J].Strategic Management Journal,2001,22(8):805-815.

[7]J Chen,M Ezzamel,Z Cai,Managerial power theory,tournament theory,and executive pay in China[J].Journal of Corporate Finance,2011(9):1176-1199.

[8]B Martin,M Zoltan,Is there a gender gap in CEO compensation?[J].Journal of Corporate Finance,2012(9):849-859.

[9]林浚清,黄祖辉.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003,(4):31-40.

[10]方阳春,姚先国,赖普清.上市高新企业高管薪酬及其效应的实证研究[J].科研管理,2007,(7):126-132.

[11]程书强.管理层薪酬差距与公司治理结构关系分析[J].统计与信息论坛,2010,(7):65-70.

[12]曾思琦.高管薪酬差距影响因素的实证研究[D].广州:暨南大学,2007.

[13]朱明秀.上市商业银行高管薪酬差距的影响因素[J].金融论坛,2010,(4):45-50.

[14]M Bloom.The Performance Effects of Pay Dispersion on Individual and Organization[J].Academy Management Journal,1999(1):25-40.

[15]II Depken,A Craig.Wage Disparity and Team Productivity:Evidence from Major League Baseball[J].Economics Letters,2000(6):87-92.

[16]陈丁,张顺.薪酬差距与企业绩效的倒U型关系研究—理论模型与实证探索[J].南开经济研究,2010,(5):35-45.

[17]鲁海帆.高管团队内部货币薪酬差距与公司业绩关系研究——来自中国A股市场的经验证据[J].南方经济,2007,(4):34-44.

[18]雷宇,郭剑花.什么影响了高管与员工的薪酬差距[J].中央财经大学学报,2012,(9):78-83.