尼泊尔电力市场前景概况

2014-09-10710065

(, 710065)

1 概述

尼泊尔水能资源极其丰富,但其目前的开发程度和利用水平还很低,无法满足国民经济发展和人民生活所需,水电行业的供求矛盾随着国民经济的发展已日益突出,加快水电开发建设已直接关系到尼泊尔未来经济的发展进程。

尼泊尔为南亚山区内陆国家,位于喜马拉雅山南麓,北邻中国西藏自治区,其余三面与印度接壤。国境线长3 100 km,国土面积14.72万km2。境内山峦重叠,珠穆朗玛峰(尼泊尔称萨加玛塔峰)位于中尼边界上。农业是尼泊尔最重要的产业,农业人口约占总人口的80%。耕地面积为325.1万hm2。其工业基础薄弱,规模较小,机械化水平低,发展缓慢。

2 能源资源

尼泊尔既无煤炭资源,也无油气资源,但其河流水系发育,有6 000多条河流。主要河流大多发源于喜马拉雅山以北中国西藏境内,几乎都是自北向南奔流注入印度恒河。河川年径流总量达2 240亿m3,人均约8 300 m3。

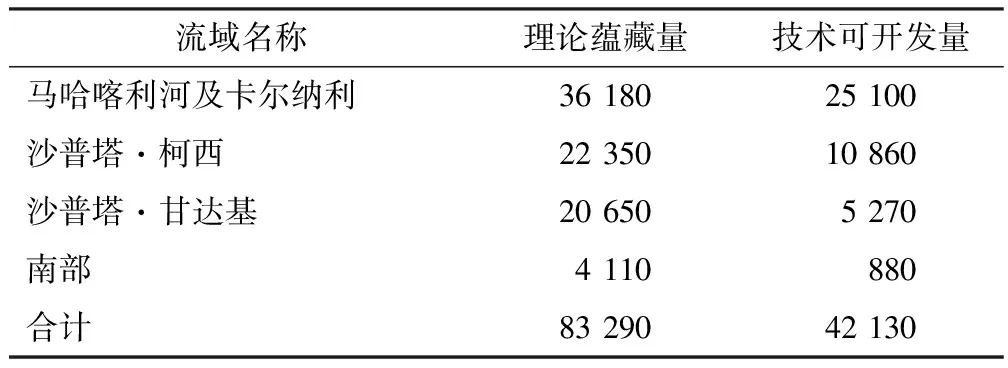

尼泊尔全境有10个流域,主要有三大水系:东部的沙普塔·柯西(Sapat Koshi)河系,中部的沙普塔·甘达基(Sapat Gandaki)河系和西部的马哈喀利(Mahakali)及沙普塔·卡尔纳利(Sapat Karnali)河系。这些河流落差很大、水流湍急,有利的地形条件和众多的河流赋予了尼泊尔丰富的水力资源,水能理论蕴藏量约83 000 MW,其中技术可开发量约42 000 MW。其水资源分布情况列于表1。

表1 尼泊尔水力资源分布 MW

3 电力系统概况

3.1 现 状

尼泊尔电力局(NEA)是全国唯一负责电力生产和供应的机构,除自身规划和开发建设运营电厂外,NEA还通过购电协议(PPA)的方式购入独立电力生产商(IPP)的电力。此外,也负责通过尼泊尔电网与印度的电力交易。

(1) 电力供求现状。2012/2013财政年度,尼泊尔电力系统最大负荷需求达到1 094.62 MW,比上年增长约 9%,其中电网可提供电力 719.6 MW,其余335 MW无法满足。

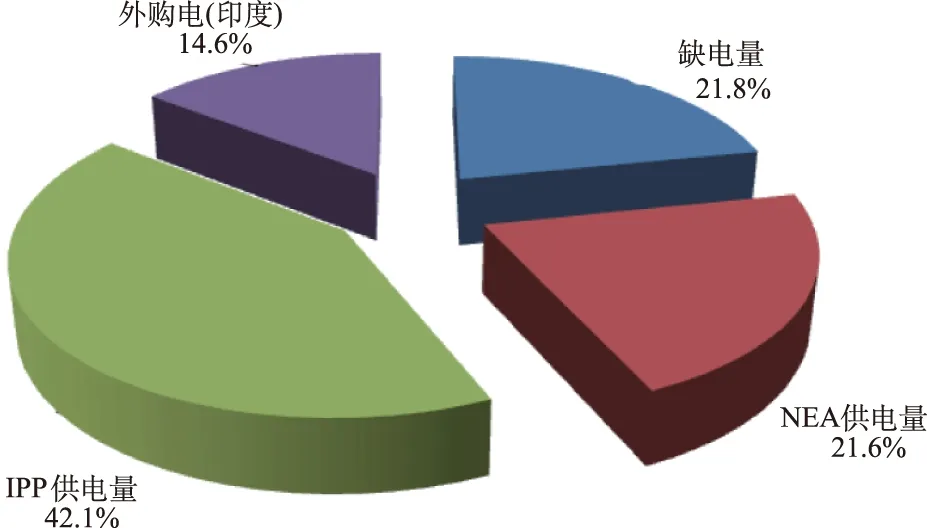

同时,尼泊尔电力系统电量需求达到 5 446.285 GW·h,比上年增长约 7.7%,其中,电网可提供电量为4 260.45 GW·h,其余的1 185.835 GW·h无法满足,不得不轮流限电。尼泊尔供电量分类情况见表2及图1。

表2 2012/2013财政年度供电量分类情况 GW·h

由表2及图1可以看出,即使考虑从印度购电792.52 GW·h 后,尼泊尔仍缺电量约 1 185.835 GW·h,缺电量占需电量比例达21.8%,电力供需矛盾非常突出。

(2) 电源现状。尼泊尔电源基本上都来自水电站,仅有少量来自热电(柴油发电)和太阳能电站。

图1 2012/2013财年供电量分类

截止2012/2013财年底,全国总装机容量为762.0 MW,其中,NEA水电装机容量477.9 MW,IPP水电装机容量230.6 MW,热电53.4 MW,太阳能0.1 MW。

全国电网总装机容量为 757.5 MW,未接入电网的独立小水电站装机容量为 4.5 MW。截止2012/2013财年底,尼泊尔在建水电站共6座,总装机容量为732.0 MW。

(3) 电网现状。尼泊尔综合电力系统(INPS)由7条循环传输线路组成,包括:全长 1 109.7 km的132 kV单循环线路,全长 1 020 km 的132 kV双循环线路,全长224.16 km的66 kV单循环线路,全长287 km的66 kV双循环线路。132 kV变电站有27座,总容量为1 375.7 MVA;66 kV变电站有15座,总容量为463.75 MVA。

目前,在建1条400 kV输电线路,总长为570 km;在建3条220 kV输电线路,总长为446 km;在建9条132 kV输电线路,总长为793 km。在建变电站12座,总容量为559 MVA。

3.2 电力发展规划

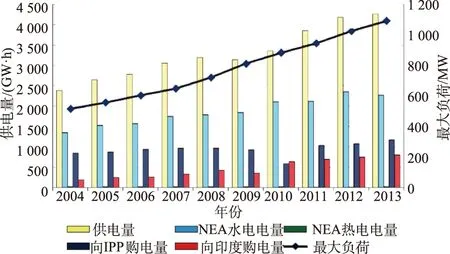

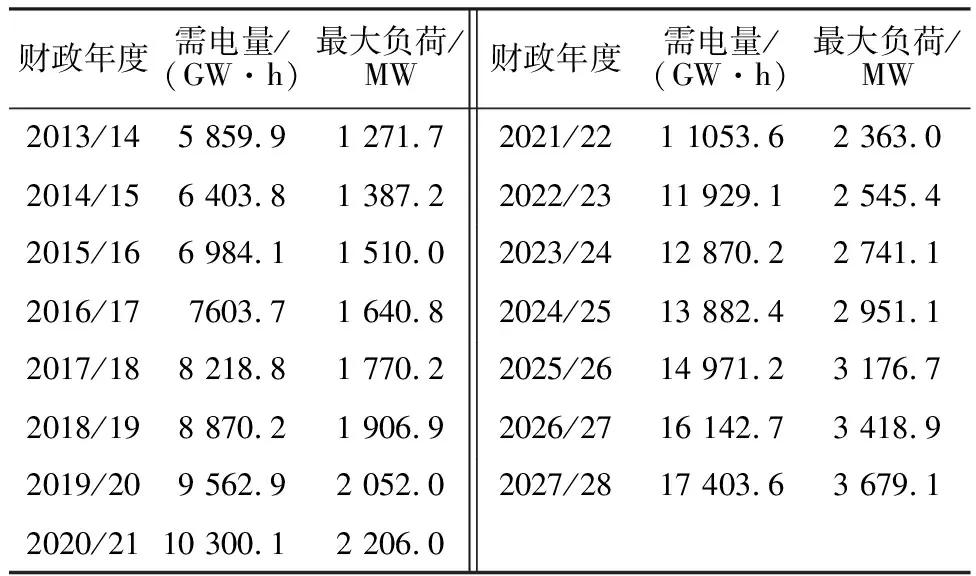

(1) 历史用电情况。尼泊尔主要依靠水力发电,但由于水电站建设不足,电力供应仍十分紧张,全国仅40%的人口能用上电。尼泊尔近10 a供电量及最大负荷需求见表3及图2。

(2) 电力需求预测。结合历史用电情况,NEA对工业、商业、居民及其他用电进行了分类预测。按推荐值,2025/2026财年,尼泊尔最大负荷将达到 3 176.7 MW,需电量将达到 14 971.2 GW·h。

尼泊尔电力需求预测见表4和图3。

由表4可推算出,NEA预测的尼泊尔2013~2028年最大负荷及需电量年均增长率约8.0%,略低于前10 a的负荷增长率 8.7%。

表3 2004~2013年供电量及最大负荷需求

图2 2004~2013年供电量及最大负荷需求

表4 电力需求预测

图3 电力需求预测

(3) 电源建设规划。尼泊尔政府在2001年出台过水电发展政策,但进程缓慢。2007年4月水电开发重新提上议程,临时政府也出台了一些有关水电开发的优惠政策。截至2012/13财年底,总装机容量为762.0 MW,仅占其技术可开发量的 1.8%,水电开发潜力巨大。根据电源建设安排,尼泊尔规划建设水电站6座,总装机容量达1 892 MW。

(4) 电网规划。根据电网规划,拟建400 kV输电线路4条,总长为 1 320 km;拟建220 kV输电线路8条,总长为 1 309.8 km;拟建132 kV输电线路15条,总长为 1 540 km。拟建变电站44座,总容量为 6 818 MVA。

4 电力市场空间分析

4.1 相关执照及许可证

尼泊尔水电项目管理程序透明、公开。对装机1 MW以上水电项目的开发,需要获得以下4种执照或许可:①勘查许可证,针对研究项目;②发电许可证,针对建设和运营发电设施;③传输电许可证,针对建设和运营输电设施;④配送电力许可证,针对建设和运营配电设施。

根据尼泊尔电力开发署公布的数据,截止2013年12月31日,已签发勘查许可证的水电工程共有305个,总装机容量为 8 519.64 MW;已签发发电许可证的水电站共有78座,总装机容量为 2 139.52 MW。

4.2 电力市场空间分析

根据尼泊尔电力系统负荷预测成果,2025年,尼泊尔最大负荷将为 3 176.7 MW,考虑系统备用容量后,系统需要总装机容量约为 3 970.88 MW。

截止2012/13财年底,接入尼泊尔电网的总装机容量为757.5 MW。其中,水电704 MW、热电53.4 MW、太阳能发电 0.1 MW。

目前,在建水电工程的总装机容量大约为732 MW,待建电站总装机容量为 1 407.52 MW。

根据尼泊尔电网已建、在建及待建水电站装机容量,结合考虑电力系统必需的检修、事故、负荷备用容量,对其电力市场的空间分析结果列于表5。

表5 电网电力市场空间分析结果 MW

由表5可见,考虑已建、在建及待建电站装机容量后,到2025年,电力系统有近1 073.86 MW的电力市场空间;其水电站大部分为径流式,由于冬季河流来水减少,出力不足,工作容量如果按1/3考虑,则2025年大约可提供1 432.34 MW的电力,尚缺 2 538.54 MW,电力市场空间较大。

此外,尼泊尔可供开发的水电资源达42 000 MW,但其国内需求有限,按照NEA的负荷预测结果,即使考虑增长到2025年,总的负荷需求仅约3 176.70 MW,不到可开发水电装机容量的10%。因此,具有极大的潜力向境外送电。而印度北部电力需求巨大,有望成为尼泊尔水电的主要供电市场。

5 风险分析

(1) 经济风险。由于缺乏资金投入,政府鼓励私人投资水电项目并给予优惠扶持政策。目前,NEA给私人投资的水电(25 MW以下)上网电价为:旱季7卢比/kW·h(约合9.7美分/kW·h),雨季4卢比/kW·h(约合5.5美分/kW·h)。

在尼泊尔投资的独立电力生产商都必须与NEA签订PPA。尼泊尔是联合国确定的最不发达国家之一,其国家电力局处于亏损运营,虽然目前尚无违约不付记录,但这种风险将随着其不良运营状态的持续而加大。

(2) 法律风险。尼泊尔是最早实施国际BOT项目的国家之一,因而相应的法规制度较为完备,吸引了国际上许多公司来开展BOT项目,包括水电站建设。

(3) 汇率风险。根据2000~2010年均汇率统计数据分析,尼泊尔汇率波动较为稳定,基本保持在65.00~77.90美元/卢比之间,并且卢比呈现小幅升值趋势。

(4) 水文风险。尼泊尔近年来尤其注重吸引外国投资者参与其水电项目的建设运营。其境内大多数河流均有较长的实测水文系列,资料精度较为可靠,但河流径流具有随机性的特点,将造成发电量的不确定性,实际发电量可能偏离设计值,当遭遇枯水年时,将带来项目发电收入降低的风险。因此,需要在发电收入计算时留有适当余地。

(5) 电力市场风险。电力市场分析以负荷预测为基础,从目前预测情况看,其电力市场空间较大。但实际的电力负荷需求受到经济社会发展情况等因素影响,从尼泊尔负荷特性初步分析结果来看,水电项目雨季电量消纳存在一定困难,需要在发电收入计算时留有适当余地,并在购售电协议中取得对电量消纳的承诺,以确保项目收入的实现。

6 结 语

截止2012/2013财年底,尼泊尔全国总装机容量为762.0 MW,仅占其技术可开发量的1.8%,开发潜力巨大。

考虑已建、在建及待建电站装机容量后,到2025年,电力系统有约1 073.86 MW的电力市场空间;其水电站大部分为径流式,由于冬季河流来水减少,出力不足,如果按1/3考虑,则2025年尼泊尔电力系统可提供的电力约为1 432.34 MW,尚缺2 538.54 MW,电力市场空间较大。

与尼泊尔接壤的印度北部电力需求巨大,远期尼泊尔在国内电力富裕的情况下,可考虑向印度售电,以此促进国内经济的发展。

尼泊尔水能资源丰富,政府也将水电列为优先重点发展行业,预计水电项目开发将成为中资企业对尼泊尔投资的亮点。中国企业到尼泊尔投资应注意以下方面:

(1) 多渠道了解尼泊尔政局动态和前景。

(2) 应对尼泊尔合资、合作伙伴严格考察。

(3) 受天然来水的影响,水电站遇丰水年时年发电量较大,遇枯水年时年发电量较小,在前期的财务分析中应留有适当余地。尼泊尔规模适中的电站大部分为径流式,无调节能力,雨季均可以满发,雨季电量消纳存在一定困难,在与尼泊尔电力局签订PPA时要尽量取得对电量消纳的承诺;尼泊尔水电站的上网电价大都通过谈判获得,不同项目的上网电价差别较大,建议开发商争取起始电价较高,增长率高,但增长年限可适当缩短的方案。

(4) 建议中国企业在尼泊尔投资合作过程中使用中国政策性保险机构-中国出口信用保险公司提供的包括政治风险、商业风险在内的信用风险保障产品。

(5) 尼泊尔政府制定的水电许可证开发制度,是一种市场主导的管理制度,政府在其中不起主导作用,被很多本地掮客钻了空子,以买卖水电站许可证获取暴利。截至2013年12月31日,尼泊尔正在申请发电许可证的水电站共83座,总装机容量为4 380.856 MW,中方公司可先从这些项目入手,了解项目的基本情况。