我国货币政策利率传导机制对经济的影响

2014-09-10浙江财经大学金融学院唐思雨

浙江财经大学金融学院 唐思雨

国开绍兴滨海新城投资有限公司 张群

1 数据选取

因为本文研究的重点在于我国货币政策利率传导机制的有效性问题。对于以上的阐述,通过选取六个指标即利率、投资、消费、股票价格、汇率和国内生产总值进行分析。其中,数据来源于《中国统计年鉴》、同花顺数据库等。由于找到的数据年限不同,所以,投资和消费采用的是1982年至2012年间的年度数据,股票价格采用的是1993年至2012年的年度数据以及2003年至2014年的月度数据,汇率采用的是1985年至2012年的年度数据。六个指标具体为实际利率、投资增长率、人均消费增长率、流通每股市价、汇率和GDP增长率。本文采用时间序列分析方法来进行研究。现对各变量的解释如下:实际利率(R)为名义利率与通货膨胀率的差,通货膨胀率用CPI表示;投资增长率(rI)选用的是全社会固定资产额的增长率;消费增长率(rY)用人均消费额增长率来表示;股票价格(P)用流通每股市价来表示,流通每股市价=流通股票市价总值/流通股本;汇率(E)用人民币对美元表示。

2 实证分析

2.1 实际利率与投资的实证分析

以往的学者认为,投资和利率呈负相关, 即利率增大伴随投资减少;利率减小伴随投资增加。图1给出了1982年至2012年之间我国实际利率与投资增长率的相关关系。图中表明,多数年份两者是呈负相关的,实际利率上升,投资增长率下降,但是,有些年份两者却呈正比例关系,比如说,1990年、1998年至1999年以及2010年至2011年,这些阶段是与理论相反的。对此,将实际利率与投资增长率进行OLS回归,可是得到的结果并不满意。一般来说,R2越接近1,模型的拟合度越高。F检验中F统计量的伴随概率Prob(F-statistic)足够小,方程显著性则越好。而图中R2很小,F检验不显著,且投资的利率弹性也很小。

根据现实状况,GDP是影响投资的主要因素,因此加入GDP变量,将实际利率、投资增长率和GDP增长率先进行平稳性检验,如表1显示,GDP增长率经过二阶差分之后也呈平稳,再对三者进行回归分析,根据表2显示,发现投资与利率呈微弱的正相关,拟合度比模型1提高很多,并且F检验也很显著。但是,从中也反映了一个问题,近30年以来,投资的利率弹性变化不大,GDP对投资的增长起到了很大的作用,由此可知,我国的货币政策利率传导机制中利率—投资传导机制有效性并不显著。

2.2 实际利率与消费的实证分析

一般意义上,实际利率上升时,人们觉得把钱存在银行的利息增加了,他们都希望把钱存入银行,导致人们用于消费的钱减少了,所以实际利率(R)与人均消费增长率(rY)是呈负相关的。

图1 1982~2012年实际利率与投资增长率

表1 实际利率与投资增长率以及GDP增长率ADF平稳性检验

表2 实际利率与投资增长率以及GDP增长率回归分析结果

为了明确实际利率对人均消费增长率的影响程度,建立以下模型进行OLS回归分析。

根据表2模型1可得,两者拟合度很好,F检验显著通过。

从实际意义讲,GDP是影响消费的主要因素,对此,加入GDP变量,对实际利率、人均消费增长率、GDP增长率(rGDP)进行OLS回归分析,根据表4模型2得到,该回归结果比模型1更加完美。

综述所述,我国货币政策利率传导机制中利率—消费的途径还是畅通的。

表3 实际利率与人均消费增长率以及GDP增长率ADF平稳性检验

表4 实际利率与人均消费增长率以及GDP增长率回归分析结果

2.3 实际利率与股价的实证分析

(1)年度分析。从理论上看,实际利率与股价的关系为,实际利率上升,股票等有价证券的价格下降,因此实际利率与股价呈负相关关系。但是,从图2来看,两者的相关关系并不显著,对实际利率和股价进行OLS回归分析,结果表示模型拟合度差,F检验不通过,考虑到自由度的影响,进行回归估计误差太大。因此用格兰杰因果检验来验证实际利率与股价之间的因果关系。

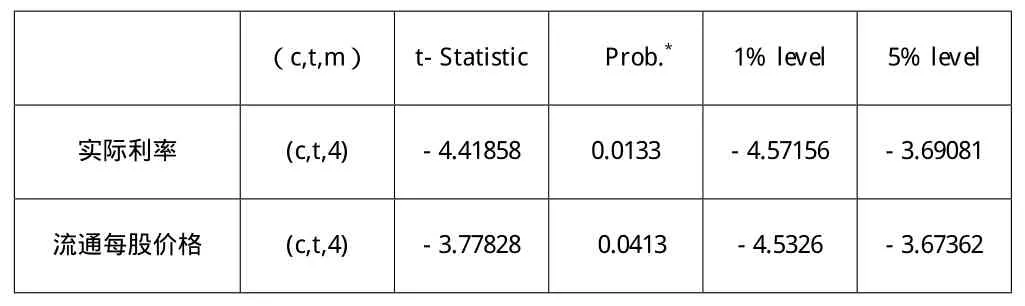

根据格兰杰因果检验的步骤,先分别对实际利率和股价两个时间序列进行ADF(单位根)检验。根据表7可得,流通每股价格不是实际利率的格兰杰“因”的概率为0.4122,而实际利率不是流通每股价格的格兰杰“因”的概率为0.0319。因此,可以说两者之间存在单向的格兰杰因果关系。即实际利率是“因”,流通每股价格是“果”。虽然不能准确衡量实际利率对股价的影响程度,但是实际利率的确是股价变动的重要影响因素。因此,我国货币政策利率传导机制中利率—股价的渠道是相对畅通的。

表5 实际利率与股价回归分析结果

表6 实际利率和流通每股价格的ADF(单位根)检验结果

表7 实际利率与流通每股价格的格兰杰因果检验结果

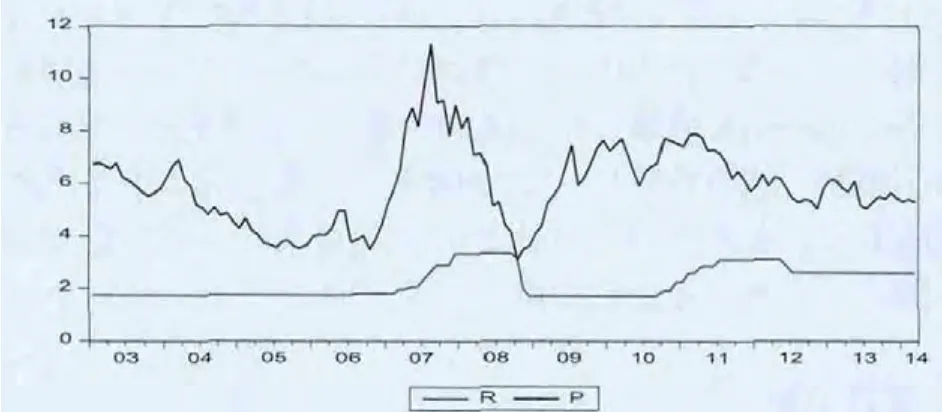

(2)月度分析。从年度分析可以看出,实际利率与股价的回归关系并不明显,可能是因为使用年度数据导致回归误差较大,考虑到股价波动比较大,下面用月度数据对实际利率与股价进行回归分析。如图3是实际利率与股价的趋势图,两者的变化大致是一致的。两者的OLS回归结果如表8所示,R2和F检验都很显著,拟合效果很好。相比于年度数据的拟合效果,月度数据的回归结果表明我国货币政策利率传导机制中利率—股价的渠道是畅通的。

表8 月度实际利率与流通每股价格回归分析结果

2.4 实际利率与汇率的实证分析

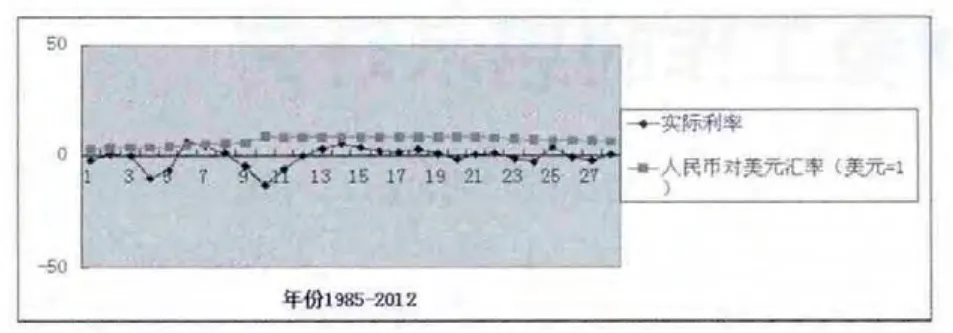

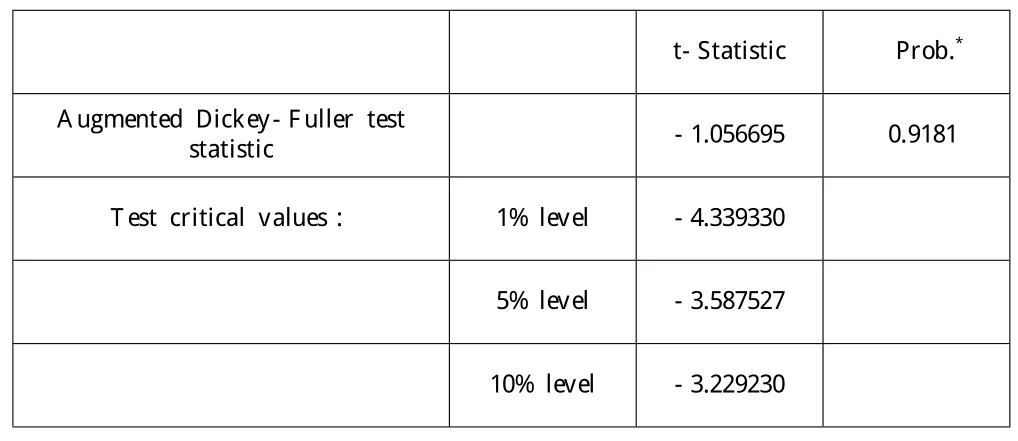

凯恩斯(1935)的货币政策传导机制理论表明,当一个国家的经济对外开放并实行浮动汇率制时,资本可以自由流动,当我国利率发生变化时,在平价利率的作用下,汇率也会发生相应的变化。作用机制表现为:利率下降,外币流入增加,本币贬值,出口增加,最后导致总产出增加。图4描述了1985年至2012年我国利率与对美元汇率的趋势,两者基本不相关,对实际利率与汇率进行OLS回归分析,如图4所示,效果不显著。因此对两者进行协整检验。首先,先对两者进行ADF(单位根)检验,得到表9和表10,实际利率和汇率均为非平稳序列,但经过差分之后,均为一阶单整的时间序列。接下来对实际利率和汇率进行协整检验,先得到残差序列,然后对残差序列进行ADF(单位根)检验,结果如表11所示,残差序列是非平稳序列,所以,根据EG检验法,我国实际利率与汇率不是协整的,即两者不存在长期的稳定关系,实际利率的变化对汇率的影响并不显著,因此,我国货币政策利率传导机制中利率—汇率的途径是不通畅的。

图2 1993~2012年实际利率与流通中每股市价

图3 2003~2014年实际利率与流通中每股市价趋势图

图4 1985~2012年的实际利率与汇率

表9 实际利率与汇率OLS回归分析结果

表10 实际利率与汇率一阶差分之后ADF(单位根)检验结果

表11 协整—残差序列的ADF(单位根)检验结果

3 结论

3.1 研究结论

本文通过分析实际利率与投资增长率、GDP增长率、人均消费增长率、股价、汇率之间的相关关系,来探讨我国货币政策利率传导机制对经济的影响。结果表明:

(1)我国实际利率与投资增长率之间的相关关系并不明显。

(2)我国实际利率与人均消费增长率之间的负相关关系非常显著。

(3)不能得到实际利率与股价之间的定量关系。

(4)我国实际利率与汇率之间的相关关系并不明显。

综上所述,我国货币政策利率传导机制有效性很弱,只有对消费有一定的影响力,因此,我国货币政策利率传导机制还需要进一步的改善。

3.2 政策性建议

我国货币政策利率传导机制的有效性不明显,直接影响货币政策的有效性以及宏观经济的调控,基于我国现有国情,给出以下建议:

(1)推动利率市场化改革进程。主要分为三个方面:第一,完善利率市场体系,建立健全市场准入制度以及监管机制,最终形成市场化利率;第二,采用适当的方法促进利率市场化的改革;第三,大力发展中小金融机构,丰富金融体系的构成,有利于推动利率市场化改革。

(2)建立和完善与市场经济体制相配套的相关制度。考虑到我国现有国情:消费信贷尚处于起步阶段、证券市场尚不完善、汇率制度尚待改进、利率还未实现市场化等因素,完善与经济体制配套的相关制度是根基所在。

(3)完善宏观调控机制。我国货币政策的实行主要是为了促进宏观经济的发展,两者是相互的,只有央行密切关注和分析宏观经济形势,缩短货币政策的时滞问题,这样,央行通过利率、货币供应量等来调控宏观经济的效果才会更好。

[1]蔡盈,奚玮.我国货币政策中利率传导机制的障碍分析[J].北方经济,2005(11).

[2]代军勋.利率市场化与我国货币政策传导机制的有效性[J].生产力研究,2006(10).

[3]高山,黄超,王超.货币政策传导机制有效性的实证研究——基于我国利率传导渠道的VAR模型分析[J].财经问题研究,2011(7).

[4]Ben S.Bernankf and Alan S. Blinder:The Federal Funds Rate and the Channels of Monetary Transmission.The American Economic Review,Volume.82 NO.4 September 1992.

[5]Erederic S.Mishkin:Symposium on the Monetary Transmission Mechanism[I].Journal of Economic Perspectives-Volume 9,Fall1995.

[6]Joho Maynard Keynes.The General Theory of Employment,Interest and Money[M].1936.

[7]Joho B.Taylor:The Monetary Transmission Mechanism:An Empirical Framework Journal of Economic Perspectives-Volume9,Number 4,Fall1995.

[8]Tobin James.Money,Capital,and other stores of value[J].American Economic Review,1961(5).

[9]Dong He,Honglin Wang:Dual-track interest rates and the conduct of monetary policy in China,Volume 23,Issue4,December 2012.